天津行政事业单位内部控制建设分析报告

2020-05-19 10:05天津市财政局

天津经济 2020年2期

◎文/天津市财政局

一、内部控制建设总体情况

2018 年是财政部组织全国各级各类单位编报内部控制报告的第三年, 仍采用“统一部署、分级负责、逐级汇总、 单向报送” 的组织方式。 从天津全市单位内部控制报告上报情况来看, 截至报送截止时间, 共收到各市级主管部门、 各区财政部门提交的市级主管部门及各地区内部控制汇总报告157份。其中,市级主管部门共提交141 份、 各区财政部门共提交16 份,包含各级各类单位内部控制报告4912 份。

本次内部控制报告重点考核了各单位内部控制机构建设情况、运行情况、权力制衡与职责分离、 制度建设和制度执行效果、 信息系统等六大重点方面, 报送情况总体良好, 在一定程度上反映出经过三年时间的政策学习、制度建设和工作固化,单位内部控制报告编报工作已成为各单位一项年度例行工作。

(一)各单位内部控制建设整体情况

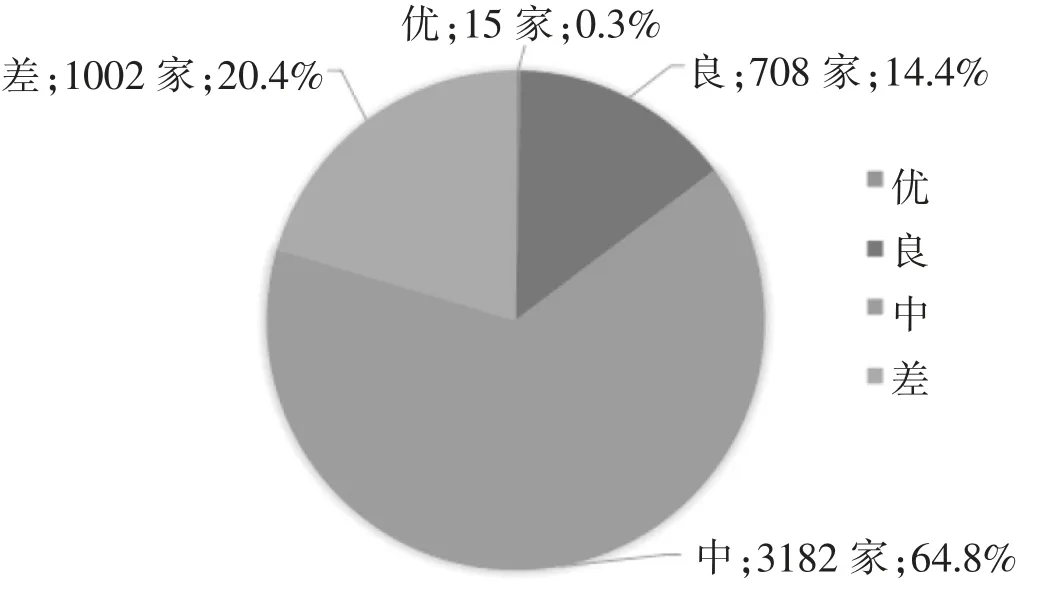

内部控制报告采用优、良、中、差四个等级来进行评价, 从天津全市范围内各单位内部控制报告提供的数据来看,其中15 家为优,占比0.3% ,708 家 为 良, 占 比14.4%。得分等级为优和良的单位共723 家,占比14.7%,由此可见, 天津各单位内部控制建设总体情况尚不乐观,见图1。

(二)天津直属部门内部控制建设持续推进且整体优于基层单位

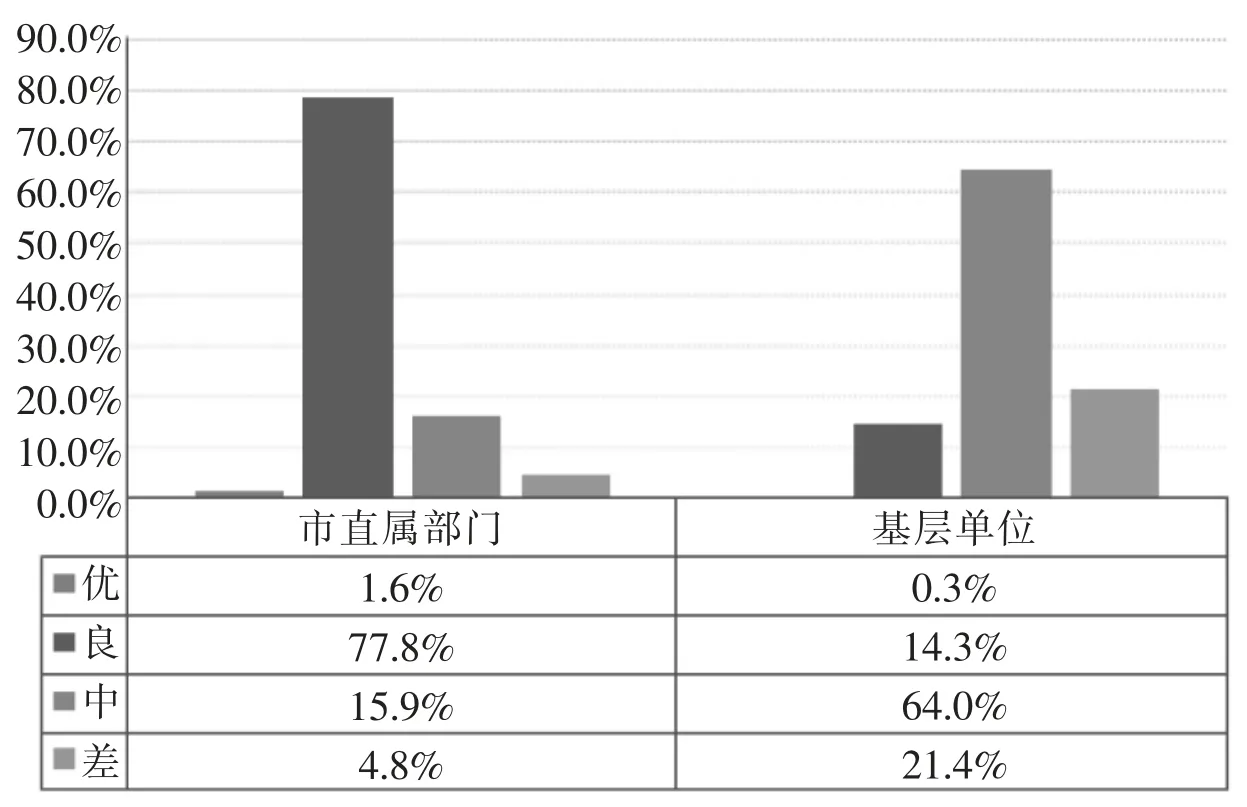

从天津直属部门与基层单位内部控制对比来看,直属部门内部控制建设优于基层单位, 对于财政政策的执行程度较高。 天津直属部门内部控制得分等级为优的单位占比为1.6%,内部控制得分等级为良的单位占比为77.8%, 整体优良率达到79.4%, 远高于基层单位的14.6%,见图2。

(三)天津各区单位内部控制建设水平参差不齐

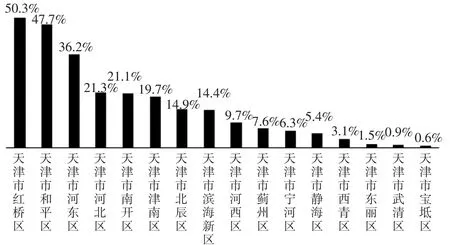

全市16 个区单位内部控制建设优良率各不相同,表现出来的各区间差异较大,建设水平参差不齐,其中市内六区内部控制建设优良率普遍较高,见图3。

(四)不同单位类别内部控制建设情况差别不明显

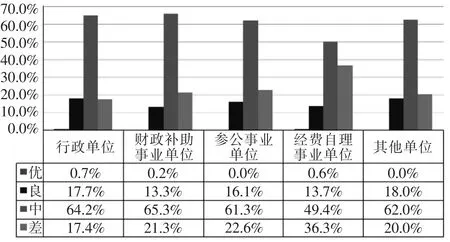

从单位类型来看, 行政单位、财政补助事业单位、参公事业单位、 经费自理事业单位和其他事业单位内部控制建设情况差别不明显,见图4。

二、内部控制建设具体情况

内部控制建设具体情况主要包括单位层面内部控制建设具体情况和业务层面内部控制建设具体情况两个部分。

(一)单位层面内部控制建设具体情况

图1 天津各单位内部控制运行评价结果

图2 天津直属部门与基层单位内部控制运行评价结果对比分析

图3 天津各区单位内部控制优良率情况

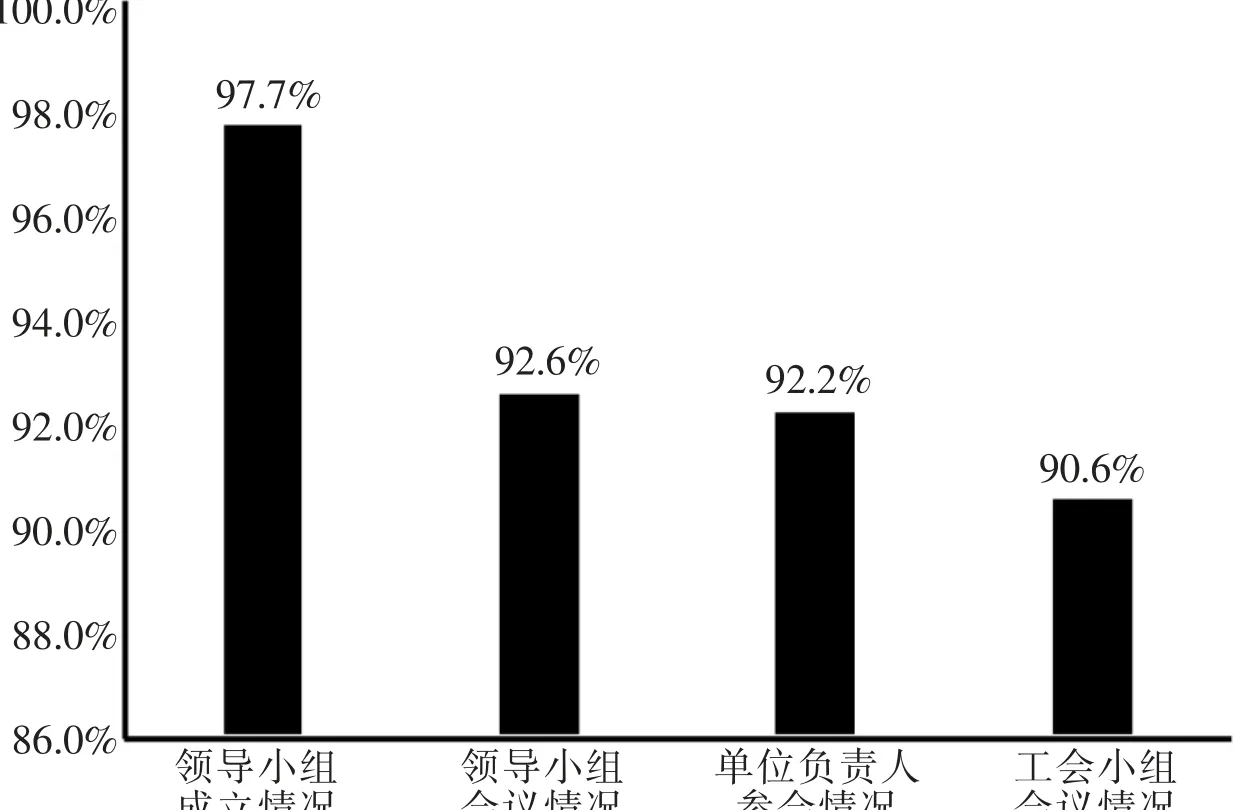

1. 内部控制环境建设。内部控制环境是单位内部控制建设的重要基础。 天津全市范围内绝大多数单位均积极开展本单位内部控制环境建设。其中,内部控制领导小组成立情况、 领导小组会议情况、单位负责人参会情况、工作小组会议情况见图5 所示。

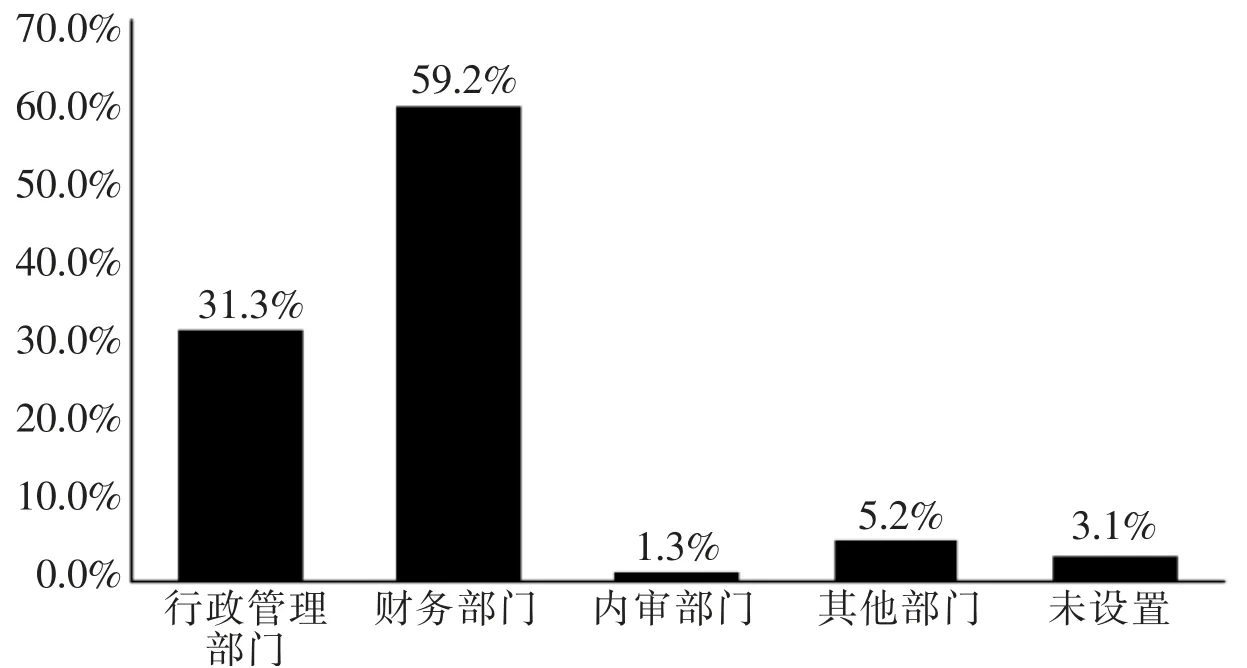

2.内部控制组织实施。 单位应当单独设置内部控制职能部门或者确定内部控制牵头部门, 负责组织协调内部控制工作。 在天津全市范围内, 内部控制牵头部门以财务部门和行政管理部门居多,见图6。

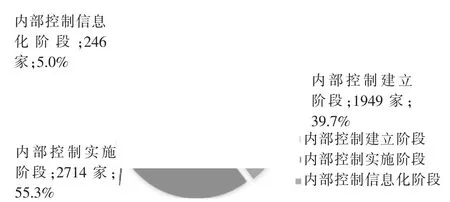

制度建设是内部控制的抓手之一, 可以分为内部控制建立、 内部控制实施和内部控制信息化三个阶段。 在全市范围内, 处于内部控制建立阶段、 实施阶段和信息化阶段的单位分别占总数的39.7%、55.3%和5.0%, 表现出内部控制建设具有阶段性和长期性, 天津内控建设信息化程度明显偏低,见图7。

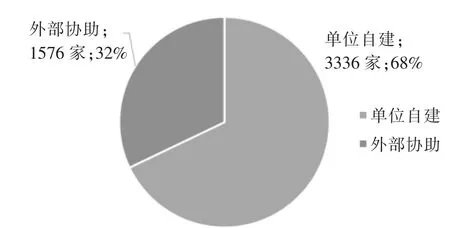

不同单位的内部控制发展阶段均有差异, 人员素质也参差不齐, 寻求第三方专业机构进行协助有助于提高工作效率,提升落实效果。而现阶段绝大部分单位以自建方式进行内部控制建设,采用聘请外部单位或中介机构协助内部控制建设的占比32%,见图8。

图4 天津不同单位基本性质内部控制运行评价结果

图5 天津全市范围内各单位内部控制环境建设情况

图6 天津全市范围内各单位内部控制职能部门设置情况

图7 天津全市范围内各单位内部控制建设进度总体情况

图8 天津全市范围内各单位内部控制建设方式

图9 天津全市范围内各单位内部权力制衡情况

图10 天津全市范围内各单位内部控制考核评价结果应用情况

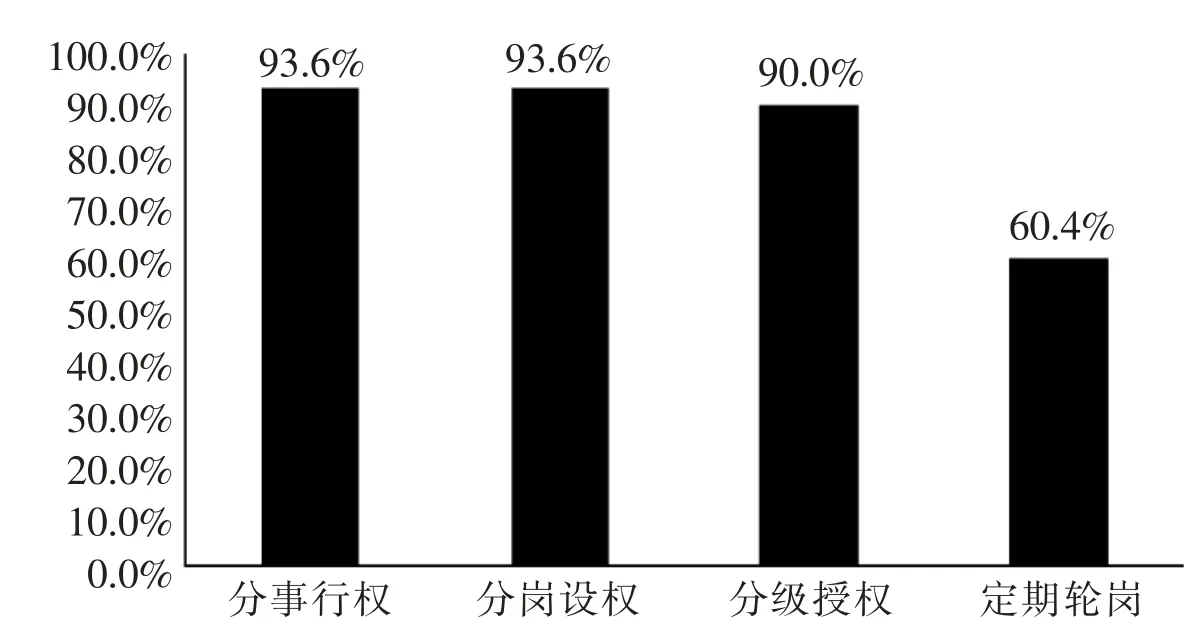

3.权力运行制衡机制建立。 党的十八届四中全会提出, 应对权力集中的部门和岗位实行分事行权、 分岗设权、分级授权、定期轮岗,强化内部控制流程控制、 防止权力滥用。全市范围内,除了定期轮岗指标在60%左右,分事行权情况、 分岗设权情况和分级授权情况均达到90%以上,见图9。

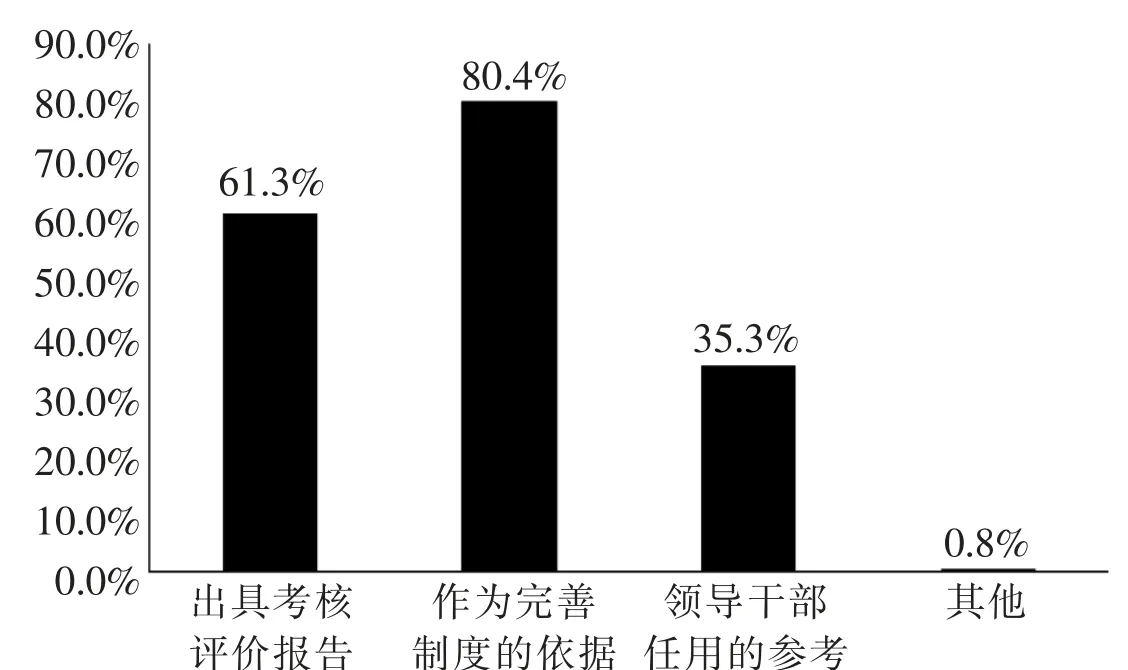

4.内部控制评价与监督情况。 评价与监督是行政事业单位内部控制得以有效实施的保障机制, 评价服务于监 督。 2018 年, 天 津 共 有3538 家单位开展了内部控制考核评价,占比72%,发现问题总数13950 条。 通过对内部控制的建立与实施的有效性开展监督检查和评价,查找和发现内部控制存在的问题, 提出改进建议并督促落实整改, 一方面可以防范经济活动风险, 及时堵塞管理漏洞; 另一方面有利于持续地完善单位内部控制体系, 使内部控制在单位内部管理中心发挥更大作用。

(二)业务层面内部控制建设情况分析

业务层面内部控制建设情况分析包括三个方面:职责分离和轮岗情况、 内部控制制度建设情况和制度执行情况。

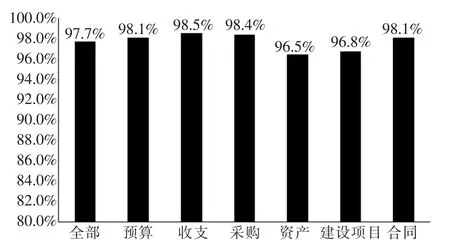

1.职责分离和轮岗情况。不相容职责分离是权力运行过程中决策、 执行和监督相互制约的组织保障。 天津全市范围内, 所有业务不相容职责分离率均为95%以上,基本实现内部权力约束与制衡,见图11。

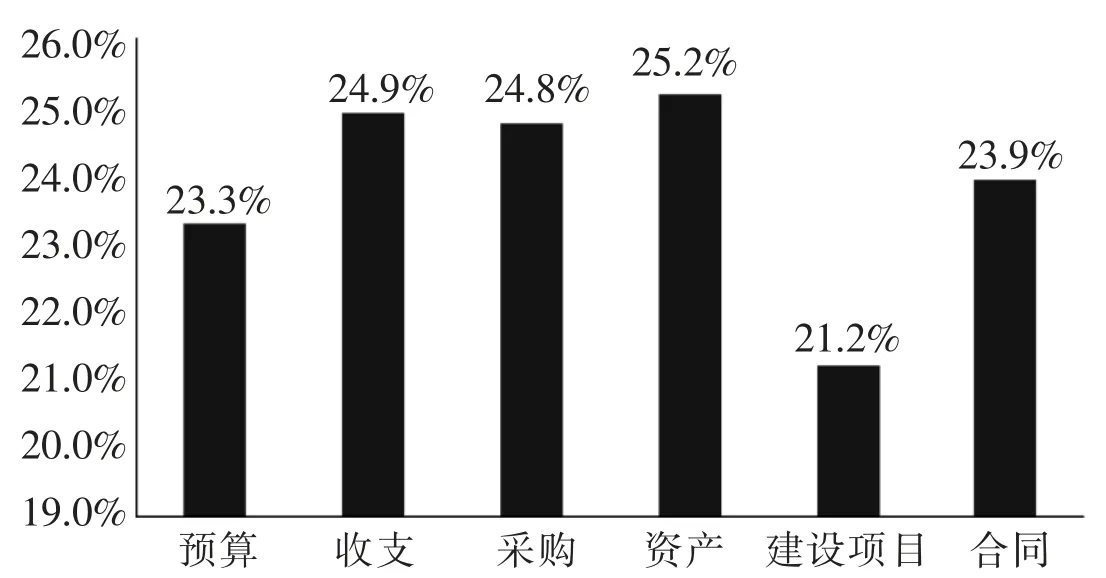

行政事业单位应当实行内部控制关键岗位工作人员的轮岗制度。 关键岗位定期轮岗, 有利于尽早发现内部管理中心存在的问题和隐患, 也有利于克服人员管理的“疲劳效应”,保持关键岗位工作人员的工作干劲,并促使其牢固树立风险防范意识和拒腐防变的思想道德防线,自觉依法履行职责。天津全市范围内, 关键岗位平均轮岗人次占岗位人数的23.9%, 所有业务关键岗位轮岗率均在20%以上,见图12。

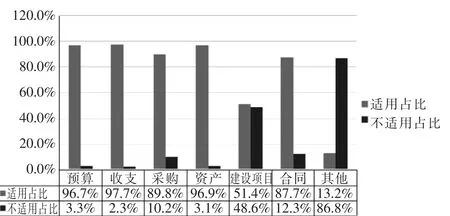

2.内部控制制度建设。全市范围内, 绝大多数业务适用率均超过85%,但建设项目管理的适用比率偏低,因为一些单位2018 年未发生建设项目,见图13。

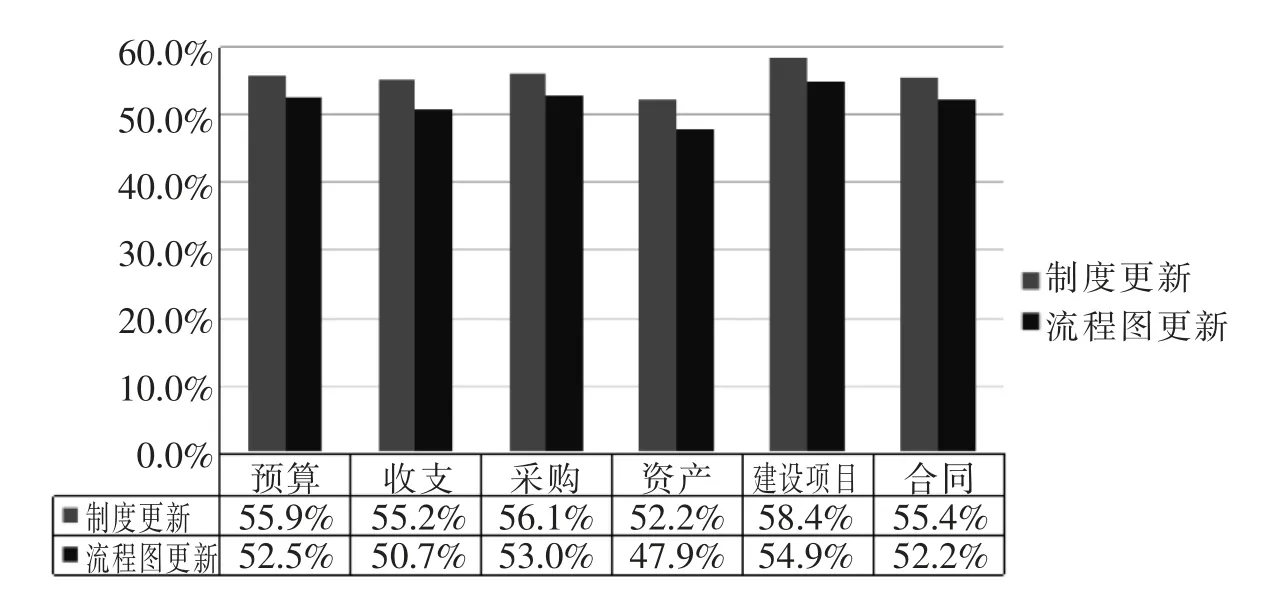

内部控制制度应当随着外部环境变化、 经济活动调整和业务活动变革等不断修订与提高, 不适用的规章制度应当及时修订。 全市范围内, 所有业务制度更新率为55.5%, 流程图更新率为51.9%,见图14。

图11 不相容职责分离情况

图12 天津全市范围内各单位内部控制关键岗位轮岗情况

图13 天津全市范围内各单位内部控制业务适用情况

图14 天津全市范围内各单位内部控制制度更新情况

3.内部控制制度执行。内部控制制度执行情况的衡量 主要依靠通过绩效资料、决算报表和资产报告数据来度量的定量指标, 一般用实际完成情况与计划完成情况的比率来表示。

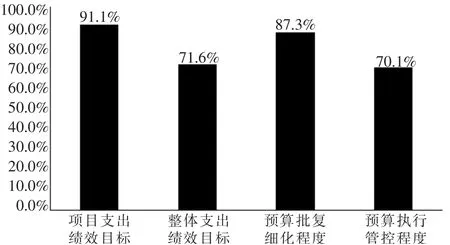

(1)预算管理业务

从全市情况来看, 单位预算绩效目标设定比例、单位预算批复细化程度情况良好, 单位整体支出绩效目标设定比例和预算执行管控程度依然不高, 尚未实现每月定期上报预算执行分析报告,见图15。

(2)收支管理业务

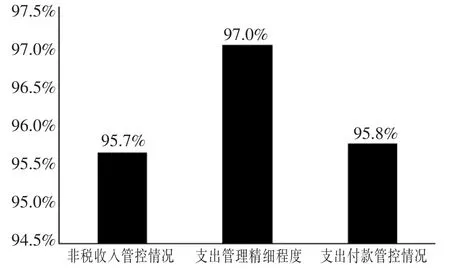

各单位非税收入管控情况、支出管理精细程度、支出付款管控情况良好, 见图16。

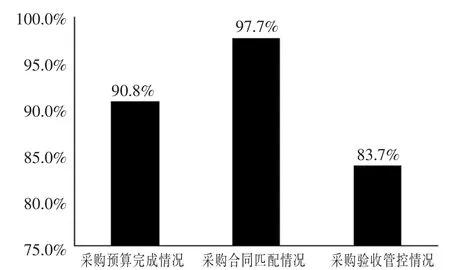

(3)政府采购管理业务

各单位仍然存在政府采购实际金额与预算金额不相符合的情况, 制度执行计划基本完成的单位占比90.8%,采购合同完成情况达到97.7%, 但是采购验收率较低,为83.7%,见图17。

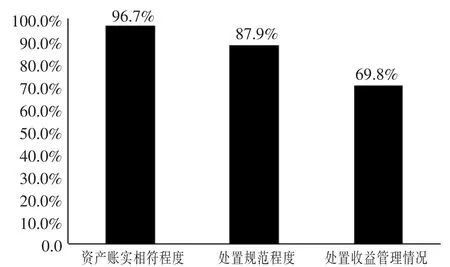

(4)国有资产管理业务

各单位国有资产账实相符程度较高,达到了96.7%,固定资产处置审批率87.9%,仍有部分资产处置未经规定的审批程序制度,资产处置收入上缴率为69.8%,未按规定上缴处置收入的情况较多,见图18。

图15 预算管理工作执行情况

图16 收支管理工作执行情况

图17 采购管理工作执行情况

图18 国有资产管理工作执行情况

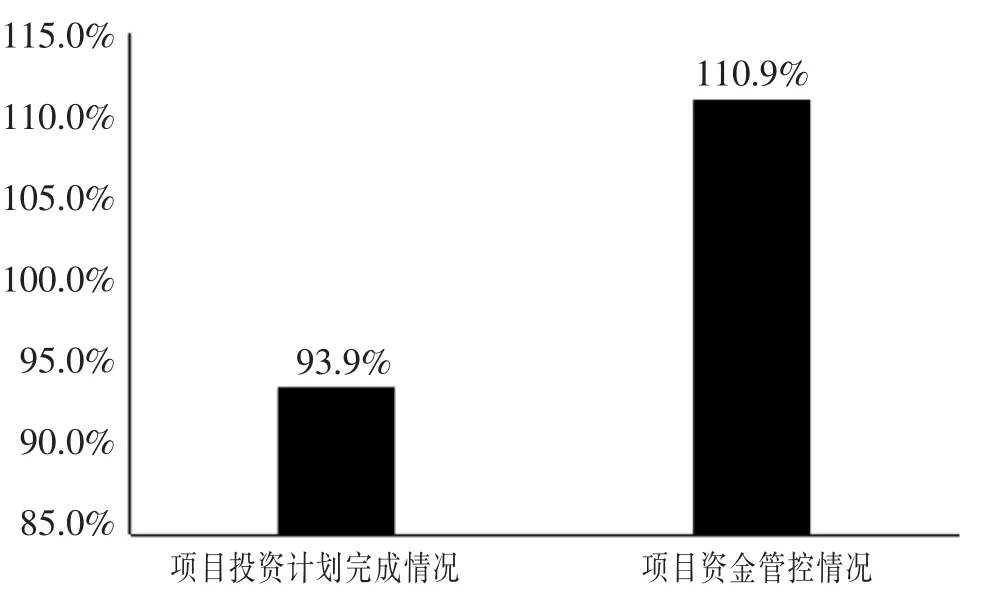

(5)建设项目管理业务

单位建设项目投资计划完成率比较高, 完成率为93.9%,建设项目超概算情况较多, 超概算比率达到10.9%,见图19。

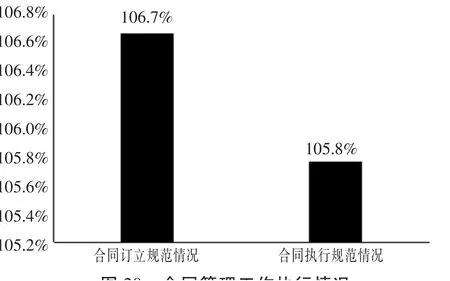

(6)合同管理业务

各单位合同订立和执行的规范性水平较高, 见图20。

三、内部控制存在的主要问题和困难

(一)内部控制环境薄弱,内部控制的意识不强

就天津内部控制建设现状而言, 行政事业单位普遍存在内部控制建设环境基础薄弱和意识淡薄的问题,部分单位管理者内控知识欠缺, 缺乏对权力制衡的敏感意识和资金使用的风险意识,因此不重视内控建设,导致单位内控工作边缘化,内控建设进程缓慢, 内控成效难以发挥。 很多单位内控制度建设工作流于形式, 制度形同虚设,没有认真执行,应付了事, 全员风险意识普遍不足,全员参与度不高,缺乏相关培训和专业知识储备。

(二)内控制度适应性不强,执行效果不好

图19 建设项目管理工作执行情况

图20 合同管理工作执行情况

内部控制应当符合国家有关规定和单位的实际情况,并随着外部环境的变化、单位经济活动的调整和管理要求的提高, 不断修订和完善。目前,有的单位内控建设只是作为任务来完成, 内控建设规划与实际出现偏差,内控工作无法持续改进,其有效性也得不到合理评价。第一, 很多单位未在开展本年内部控制建设工作之前重新梳理内部控制流程并识别内部控制体系漏洞, 内部控制建设的前期准备工作不足, 这可能导致内部控制整体划归和建设方向不够明确。第二,不少单位未将牵头部门和评价监督部门相分离, 这不利于发挥不相容职责分离对内部控制建设工作的监督作用。第三,内部控制与巡视、 内审等监督手段未能实现全面工作配合及信息共享, 无法通过其他监督途径共同做实内部控制的相关内容。

(三)信息化管理系统开发成本高,没有充分发挥作用

内部控制信息系统建设是各项管理制度有效实施的重要抓手, 也是常态化管控的关键。 但从当前行政事业单位的发展现状来看, 由于信息化管理系统的开发成本极高, 大部分行政事业单位不具备自行开发的条件,同时受到年度预算限制, 建立内部管理系统的单位依然不多,内控信息化进程缓慢,推进工作比较难, 影响了内控制度的执行。此外,现有管理系统相互独立,口径不一致,造成信息孤岛、资源浪费、运行效率低下, 信息系统本身存在的系统安全风险、 泄密风险、 非法操作风险等未得到有效控制, 信息技术在内部控制工作中的作用没有得到充分发挥。

(四)风险防控尚需加强,内控监督力度不够

内部监督是行政事业单位内部控制体系的重要组成部分, 也是监督与评价内部控制的有效手段。第一,单位已经建立的内部控制制度仅覆盖和管控了部分主要风险点, 各业务的风险管控程度都较低, 也在一定程度上说明防范系统性风险不应当仅仅局限于经济和金融领域,政府部门行政管理和财务管理中的风险也应引起各单位高度重视, 否则若政府治理风险传导到市场和社会中,则会引发公共系统性风险。第二, 尚未全面开展风险事件调查通报和对关键环节的不定期现场抽查, 无法在风险提示后及时有效进行防控,没有落实跟踪纠错,削弱了内部控制部门的权威性。第三, 在权力制衡的五个指标中, 建立定期轮岗和专项审计机制的单位比例较低。尽管单位对于关键岗位缺少充分有效监督和人员编制等因素影响, 但是内部审计和外部监督对于内部控制建设的补充和保障作用依然不明显。第四,有些行政事业单位受编制、资源等限制,大多在财务部门设立内控部门,财务人员兼任内控人员, 既做运动员又做守门员, 出现了职责不清等问题。

四、工作建议

(一)推动行政事业单位内部控制建设向纵深发展

下一步, 内部控制工作目标应当从立规矩向见成效转变、 从面上推进向重点突破转变。 财政部门应当深入了解各行业的内部控制建设实际情况,加强宣传引导,开展有针对性的实务培训、内部控制建设经验交流会、报告会、现场观摩会等,加强业务交流, 积极总结推广内部控制建设先进典型经验,全面推动各级各类行政事业单位加强内部控制体系建设。要建立内部控制工作考评问责制度,对于锐意进取、勇于作为的单位进行表扬, 增强内部控制主体的责任意识,并且从严监管, 切实落实各主体的内部控制建设与报告责任。

(二)切实加强单位风险防范和化解能力

1.健全内部控制制度体系,建立单位风险防控机制。各单位应当积极防范和有效化解业务风险与廉政风险。单位应当对内部工作运行流程进行系统梳理, 开展单位业务流程图编制工作, 明确主要环节和关键控制点,并对应各环节、 各节点的归口部门及岗位, 落实内部控制责任, 实现内部控制制度流程化。 单位应当全面识别权力运行、 业务活动和经济活动的关键风险点, 检查关键风险点的制度设计和制度执行是否有效, 明确针对各风险点的管控措施, 进一步提高内部控制制度的风险覆盖程度和风险防控效率, 将风险识别、分析、应对等工作落实到具体岗位和责任人,切实提高内部控制制度对风险防范的保障程度, 突出对巡视、 审计问题的内部控制整改。

2.加强内部控制组织保障,夯实内部控制工作基础。加强单位内部控制工作小组日常管理, 将内部控制建设与业务管理优化紧密融合,不断推进内部控制建设常态化。 有效提高单位内部控制牵头部门和内部控制评价监督部门分离程度, 科学引入第三方中介机构对内部控制建设和评价工作的专业支持, 从外部加强单位的社会治理和权力制衡机制。 提高单位开展风险评估的有效性, 建立风险预警全覆盖的工作机制。在内部监督检查、经济责任审计工作中, 通过调查问卷、观察、谈话和评估测试等方式, 对内部控制有效性进行总体评价。

3.完善干部轮岗交流机制,加强内部权力制衡监督。各单位应当突出对关键环节、关键岗位的制衡,通过压缩和规范自由裁量权, 强化对核心权力运行的制约和监督, 有效解决权力运行关键环节中存在的问题。 重点加强完善干部定期轮岗和交流机制,强化执行效果,尤其在人员数量与职责分工限制下,对不相容、职责无法分离或无法进行定期轮岗的关键岗位开展专项审计, 完善单位内部审计职能或建立内审外包制度, 并逐渐将内部审计和外部中介机构职能拓展应用到内部控制体系设计、内部控制体系运行、 内部控制信息化建设以及内部控制报告等各方面, 形成对内部控制建设的有益补充, 进而保证实现内部权力的有效制衡。

4.强化单位风险防控意识,推进管理信息平台建设。各单位应当坚持问题导向,进一步增强单位领导的风险意识, 增加内部控制领导小组会议次数, 及时汇报内部控制工作进度, 探讨业务管理和内部控制工作开展进程中出现的风险与问题, 把风险防控和具体内部控制工作落到实处。 尤其要加强内部控制信息化建设的重视程度, 未建立信息系统的单位应积极寻求信息系统的安装、匹配等工作,建立科学有效的信息系统; 已建立信息系统的单位应在每年中央政策和上级管理要求变化时,及时对信息系统进行更新改造, 确保单位信息系统与党的决策部署、政府工作规划、单位工作方案一致, 逐步拓展内部控制信息系统功能,持续推进内部控制建设和优化工作。

(三)强化财政部门内控政策引领

财政部《关于全面推进行政事业单位内部控制建设的指导意见》中,虽然提出要建立内控报告制度, 要求单位将内部控制自我评价情况作为部门决算报告和财务报告的重要组成内容进行报告, 但尚未要求对行政事业单位强制进行内部控制的社会审计。 建议出台行政事业单位内部控制的社会审计制度和执业规范, 加强顶层设计, 实现社会第三方独立执业、出具报告,逐步实现内部控制审计报告信息公开。

(四)提高社会中介机构专业服务水平

各中介机构应当深入学习党的十九大精神, 提高政治站位, 深入解读党中央的各项政策, 加强对单位内部控制建设标准的认识与理解程度, 持续跟踪并解构财经法规, 立足中国国情和实际问题, 协助单位完善适合我国行政管理体制的内部控制制度。 中介机构在承接与内部控制相关的业务时, 应提高服务意识, 协助解决各单位内部控制建设中遇到的各类问题,不断总结工作经验,为单位提供更优质的内部控制建设咨询服务。

猜你喜欢

医院管理论坛(2022年7期)2022-10-14

艺术启蒙(2022年9期)2022-10-08

雷锋(2022年2期)2022-04-12

儿童故事画报(2021年9期)2021-12-27

科教新报(2021年48期)2021-01-06

甘肃教育(2019年1期)2019-03-18

小学生作文·小学中高年级适用(2018年4期)2018-08-15

投资北京(2016年11期)2017-02-16

投资北京(2016年11期)2017-02-16

投资北京(2016年11期)2017-02-16