4月金融数据的些许变化

2020-05-18 02:48方斐

证券市场周刊 2020年17期

方斐

5月11日,央行公布4月金融和社融数据,4月新增人民币贷款1.7万亿元,同比多增6818亿元;新增人民币存款1.27万亿元,同比多增1.01万亿元;4月新增社融3.09万亿元,同比多增1.42万亿元,社融余额增同比速为12%,环比和同比分别提高0.5个百分点和1.2个百分点。M2增速为11.1%,环比和同比分别提高1个百分点和2.6个百分点;M1增速为5.5%,环比和同比分别提高0.5个百分点和2.6个百分点。

数据显示,4月M2和社融增速延续攀升态势,表明居民融资需求稳定回升,而且,得益于2020年以来宽松货币政策的持续呵护,以及宽货币向宽信用的传导,4月金融数据总量继续改善,融资结构也出现边际改善。

4月新增社融同比大增1.42万亿元,主要是人民币贷款和企業债券支撑所致;其中,居民短贷高增反映促消费政策效果初现;票据融资高增或折射企业在票据与结构性存款之间的套利行为。由于企业盈利能力尚未恢复,货币政策仍将维持宽松趋势,因此,4月金融数据的改善主要是企业外部融资增长的体现。

4月企业盈利能力未完全恢复主要表现在由PMI反映的新出口订单大幅下滑,说明实体企业盈利修复仍需时间。不过,一些利好因素不可忽视,尤其是4月融资稳步回升,信贷结构边际改善可圈可点。

数据显示,2020年前4个月,新增贷款规模已超过2019年的一半,同时,在信贷和社融规模增速继续稳步提升的基础上,融资结构也呈现出两方面的积极变化:一方面,居民融资需求回暖,企业中长贷占比提升,反映复工投产和基建开工有所提速;另一方面,社融高增长的背后是企业债发行贡献高增量。未来,在逆周期调控力度不减的情况下,流动性基本无虞,实体融资环境仍将持续改善,市场需要把关注点放在实体经济能否企稳上。

融资结构的变化

实际上,作为传统信贷投放的“小月”,4月的信贷数据略超市场预期,这种略超预期主要反映了受疫情影响逆周期调节的政策推进的力度与以往有所不同。从结构上看,居民端的融资需求延续回升态势,企业端相对集中在项目投资等中长期的融资需求,部分反映出一季度信贷集中大量投放之后供给结构上的一些边际变化。在政策推动下的融资需求集中释放后,未来则要关注企业复工复产和生产经营的持续提升情况。

与信贷需求类似,社融数据也相对较为稳定,但结构上有所不同,社融增长主要是债券融资的拉动力度有明显的提升。整体而言,在逆周期政策支撑及经济逐渐恢复的前提下,M2和社融增速攀升趋势仍会延续,且有一定的实体层面的支撑。不过,值得注意的是,经过前4个月的高增长,信贷和社融量增的节奏会边际下降。

信贷投放节奏边际下降在4月的数据上已经有所体现,4月信贷增量主要投向企业端,居民部门融资需求稳定回升。4月新增人民币贷款1.7万亿元,环比少增1.15万亿元,与3月相比,信贷投放节奏上有明显的放缓。当然,4月新增信贷同比多增6800亿元,很大程度上反映了逆周期货币政策的推进和落地。

具体来看,4月居民部门信贷需求延续回升,实现新增6669亿元,同比多增1411亿元,其中,短期和中长期贷款同比分别多增1187亿元和224亿元,与3月相比,居民短期信贷需求恢复迹象较为明显。

另一方面,企业部门的信贷同比多增6092亿元,基本贡献了4月信贷的全部增量,其中,短期和中长期贷款同比分别多增1355亿元、2724亿元,票据融资同比多增2036亿元,企业信贷结构上更多投向中长期贷款和票据融资,也反映出一季度信贷集中大量投放之后供给结构上的一些边际变化。

4月债券融资拉动社融幅度明显提升,使社融增速回升至12%;表外融资规模延续同比多增。4月社融增量为3.09万亿元,同比多增1.42万亿元;期末余额同比增长12%,增速继续攀升,同比和环比分别提升1.19个百分点和0.5个百分点。从具体结构来看,贷款贡献52.4%的社融增量,但是占比有所下降;债券融资4月新增9015亿元,同比多增5066亿元,贡献社融增量的29.2%,3月这一比例为19%,债券融资拉动社融增长更为突出。4月表外融资规模实现微增,同比多增1446亿元,主要是表外票据承兑汇票和委托贷款同比多增贡献所致。

与社融增量保持同步,4月M2增速也继续攀升,企业存款同比延续明显多增。4月底M2增速继续攀升,环比提升1个百分点至11.1%的高位,同比提升2.6个百分点,主要是4月存款新增1.27万亿元,同比多增1万亿元。具体来看,主要是企业存款在季后月份还实现明显的多增,同比多增1.3万亿元,反映持续逆周期调节加大信贷投放后企业的资金相对充足,但复工复产和生产经营等还在恢复阶段。M1增速为5.5%,环比提升0.5个百分点,同比提升2.6个百分点,主要是2019年同期低基数的原因所致。

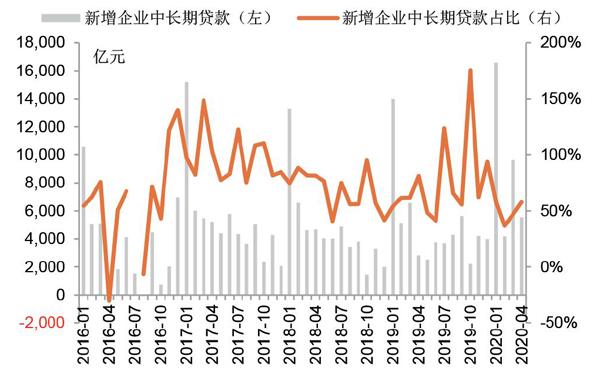

4月,央行加大了逆周期调节的力度,使得在传统信贷淡季的4月信贷依然保持较快增速,其中,4月当月人民币新增贷款1.7万亿元,同比多增6818亿元,同比增长13.1%,增速环比3月回升0.4个百分点。在社融、M2持续上行的情况下,信贷结构有所改善,尤其是中长期贷款占比回升值得关注。

从贷款结构来看,居民部门信贷得到一定的修复,其中,短期贷款增加2280亿元,比2019年同期多增1187亿元;中长期贷款增加4389亿元,比2019年同期多增224亿元——这说明居民部门消费活动逐步恢复,不仅中长期住房贷款规模有所增加,短期消费贷款也出现显著回升,当然不排除通过消费贷流向股市和房地产的可能。

另一方面,4月企业部门贷款同比多增6092亿元,其中,中长期贷款增加5547亿元,比2019年同期多增2724亿元;票据融资有所缓解,企业通过票据进行融资在4月出现大幅增长,当月企业票据融资增加3910亿元,比2019年同期多增2036亿元。由于票据融资成本较低,形成对短期贷款的替代,4月企业短期贷款减少62亿元,比2019年同期减少1355亿元。4月中长期贷款占全部贷款的比重为58.45%,环比回升7.99个百分点。由此可见,在政策投放力度加大之后,信贷投放的结构也在逐步改善,按此趋势推测,二季度信贷维持高增长可期。

进入4月以后,随着企业复工复产节奏的加快,信贷和企业债券融资增加推动4月社融创下2018年5月以来的新高。4月社融增量为3.09万亿元,同比多增1.42万亿元;社融存量增速回升至12%,增速比3月末和2019年同期分别高0.5个百分点和1.19个百分点。

根据新时代证券的分析,4月社融创两年来的新高,主要有以下四个因素:一是信贷大幅回升,主要是先进制造、民生建设、基建等领域的投放力度较大,同时随着利率的下行,居民消费和购房开始复苏;二是非标融资连续两个月实现正增长,资管新规落地已经两年,随着疫情的冲击,非标融资显著回暖,预计监管部门为维持必要的流动性和市场稳定,在控制规模的前提下,资管新规过渡期将适度延长;三是直接融资发力,新口径下企业债券净融资9015億元,同比多增5066亿元;非金融企业境内股票融资315亿元,同比多增53.28亿元;四是政府债券净融资有所回落。4月政府债券净融资3357亿元,同比下降1075.7亿元。5月底,地方政府专项债净发行将完成1万亿元,预计对社融增速再次形成强有力的支撑。

4月M2同比增长11.1%,增速创2017年以来近三年新高。除了低基数效应外,还有以下三个方面的原因:一是疫情期间央行创新货币政策工具,支持了商业银行信用派生能力;二是下调金融机构存款准备金率和超额存款准备金利率,投放长期资金推动商业银行投放的积极性;三是财政存款下降,这些因素共同推动M2高增长。M1激增主要是企业存款增加所致,4月企业存款增加1.17万亿元,同比多增1.34万亿元,说明主动投资意愿下降,可能存在通过低息贷款后增加结构性存款的套利行为。这使得在M2增速创新高的同时,M1与M2的剪刀差有所收窄,而MO同比增速回落说明央行在主动回笼基础货币。

直接和间接融资齐增

随着4月信贷增长的持续修复,叠加债券融资共同促使社融增速的提升。在4月信贷同比多增的前提下,信贷延续改善趋势,企业与零售信贷业获得持续改善。从结构上看,企业信贷依然为最主要的增量,4月新增9563亿元,同比多增6092亿元;其中,企业中长期贷款和票据融资分别新增5547亿元、3910亿元,同比分别多增2724亿元、2036亿元;短期贷款小幅下降62亿元,比2019年同期少降1355亿元。

中银证券认为,基建、医疗卫生、先进制造业等行业的信贷需求受疫情的影响较小,为主要的企业信贷投放领域。此外,4月票据表现的改善也反映出在企业复工复产有序推进的情况下,企业资金需求有所好转,但未来仍需要关注企业复工后实际复产情况以及海外疫情可能对国内进出口企业带来的持续负面影响。从居民端来看,前期受疫情影响而被遏制的需求继续修复,4月居民信贷新增6669亿元,同比多增1411亿元。展望5月,信贷增量大概率将延续改善趋势,预计5月新增信贷规模约为1.5万亿1.7万亿元,比2019年5月1.18万亿元的增量大幅提升。

如上所述,社融增速在4月进一步提升,除了信贷的贡献外,企业债的发行功不可没。4月新增社融3.09万亿元,同比多增1.42万亿元,余额同比增长12%,增速较3月提升0.5个百分点。除了信贷的持续改善外,4月企业债是社融增量主要贡献因素。4月企业债新增9015亿元,同比多增5066亿元。一季度地方债发行放量后发行速度有所放缓,4月新增3357亿元,同比少增1076亿元,但近期监管表态将提前下发1万亿元地方债额度并要求5月底之前发行完毕,预计5月地方债发行规模提升。

此外,4月未贴现承兑汇票、信托贷款和委托贷款三者合计新增21亿元,比2019年同期多增1446亿元,表外融资维持正增长在一定程度上反映出实体经济信贷需求的边际修复。

与此同时,4月新增人民币存款1.27万亿元,同比多增1.01万亿元,同比多增部分主要源自企业存款和非银存款。4月,企业存款和非银存款新增1.17万亿元、8571亿元,同比分别多增1.34万亿元、5786亿元,企业存款和非银存款的同比多增与信贷积极投放、市场流动性宽裕相关。而居民存款在4月则下降7996亿元,同比多降1748亿元,预计与疫情对居民收入带来的负面影响相关。4月财政存款新增529亿元,同比少增481 8亿元,主要是与减税降费以及防控疫情相关财政支出力度加大有关。

图1: 4月企业短贷、中长贷、票贴均同比多增

资料来源:人民银行、平安证券研究所

图2: 新增中长贷占比回升至58%

资料来源:人民银行、平安证券研究所

关于4月金融数据,光大证券的看法是,与名义GDP相比,社融增速的增长速度将从“略高”运行到“更高”,4月基本实现信贷、货币与社融增速的“三速齐升”,好于市场预期,且4月金融数据呈现出“总量宽松、供给驱动、增长平衡”的特点。

总量宽松首先体现在信贷、货币、社融的“三速齐升”,金融数据体现出逆季节性和一定的趋势性。在一季度货币政策报告中,“M2、社融比名义GDP”明确被表述为“略高”。4月信贷虽然实现高增长,但不改流动性向好趋势。

供给驱动主要两方面的含义:一是供给好于需求,对公信贷呈现前低后高、月末冲量的特征,市场化需求相对偏弱;票据、非银、债券低成本融资多增,对对公短贷形成替代;二是头部好于尾部,大型银行、政策性银行投放力度大,发挥了明显的头雁效应;行业投向政府平台、地产、大项目主导,基建按下快进键。

增长平衡,即既要保持量的增长,又要关注结构的改善。4月金融数据已经初步呈现出这一特点。首先是信贷和社融的平衡,反映出直接融资与间接融资的匹配;其次是对公和零售的平衡,零售信贷恢复至常态化增长;最后是对公中长期贷款和零售中长期按揭的平衡,投资端呈现发力迹象。

展望5月,信贷有望延续4月高增长的趋势,市场流动性宽松也会延续,综合4月金融数据的运行特点,光大证券通过分析后得出如下结论:

第一,全球经济衰退已成定局,稳内需诉求进一步加大,灵活适度的货币政策将着眼于维持流动性的合理充裕、降低实体经济融资成本以及为更加积极的财政政策保驾护航,預计5月市场流动性依然延续宽松格局,资金面保持平稳,隔夜利率中枢基本保持在1%以下。

第二,积极的财政政策在对冲宏观经济下行、刺激总需求方面将发挥更大的作用,适度的财政赤字货币化(如定向降准支持特别国债发行以及对冲积极财政政策造成的资金缺口等)有望推出,5月M2、信贷和社融增速有望进一步提升。

第三,在央行宽松货币政策的呵护下,预计10年期国债收益率难现趋势性上行,将大概率维持在2.5%-2.8%的区间运行。

逆周期调节初见成效

从需求的角度来观察4月的金融数据,一个很明显的趋势是需求正在起变化。从贷款因素来考虑,4月信贷结构和3月最大的区别在于,需求因素对信贷总量的拉动开始明显大于供给因素。一季度同比多增的1.29万亿元贷款中有1.25万亿元来自于企业短期贷款的增加,更多体现的是疫情期间的短期流动性支持;但4月同比多增的6818亿元贷款中有4135亿元来自于居民贷款和企业中长期贷款,更多体现的是消费和投资的恢复。随着国内居民生活和企业生产步入正轨,居民和企业中长期贷款双双获得改善。

4月,居民短期贷款增加2280亿元,同比多增1187亿元,一方面是信用卡、消费贷款逐步恢复常态,另一方面则体现了监管对小微企业的信贷支持,居民中长期贷款增加4389亿元,基本回到一季度疫情之前的平均水平,与住房销售回暖基本一致。

4月,企业中长期贷款增加5547亿元,同比多增2724亿元,企业中长期贷款占比比2019年同期提高4.9个百分点至32.6%,主要是基建投资带动企业中长期贷款占比的回升,这是需求方面一个新的变量。未来也值得持续关注。

而在社融方面,同比多增因素和3月基本相同,主要来自信贷和企业债同比多增。从间接融资来看,对实体经济人民币贷款同比多增7467亿元,外币贷款同比多增1240亿元。从直接融资来看,企业债同比多增5066亿元,政府债同比少增1076亿元。

由于银行间流动性较为充裕,4月发债利率较3月继续下降,3月、4月连续两个月企业债新增量均保持在9000亿元以上;政府债同比少增主要是之前两批1.29万亿元专项债额度基本使用完毕,随着5月第三批1万亿元专项债额度的下发,将成为5月社融增速继续走高的支撑。

从表外融资来看,4月信托贷款和委托贷款合计减少556亿元,与3月相比变化不大,同比少减512亿元。在资金信托新规出台后,尽管信托贷款收缩压力增大,但这部分会由贷款补足,对社融影响不大;未贴现票据增加577亿元,比3月少增2241亿元,主要是央行持续增加再贷款再贴现额度,银行也加大了票据贴现的力度,导致4月表内票据贴现比3月多增1835亿元。

从另一个角度来看,4月信贷、社融数据继续超预期,从一个侧面反映出2020年逆周期调节的主基调,一季度及4月数据显示,逆周期调节效果凸显,随着贷款投放和企业债券的双管齐下,2020年全年信贷投放预期将保持积极态势。

4月社融存量为265.22万亿元,同比增长12%,环比提升0.52%,已经连续三个季度提升。社融数据超市场预期,主要是贷款投放更为积极和企业债券的大幅发力。债券融资规模较大,一方面是货币宽松导致资金较为充裕;另一方面,市场利率较低使得企业有动力进行债券融资。在需求的推动下,信贷投放更为积极。从货币政策和财政政策层面分析,货币宽松,政府加大逆周期调节,促进基建投资,进一步促进信贷的积极投放。

4月,企业中长期贷款新增5547亿元,同比多增2724亿元,中长期贷款主要流向基建领域,凸显企业信贷需求旺盛。与此同时,票据融资有所冲量,居民中长贷有所回暖。4月,人民币存款新增1.27万亿元,同比多增1.01万亿元;企业存款新增1.17万亿元,大量信贷投放沉淀在企业存款账户上。住户存款减少7996亿元,与消费回暖有关;财政存款增加529亿元,增长较为缓慢,与4月减税降费有关。M2同比增长11.1%,M1同比增长5.5%,均有所回升,与大量信贷投放有关。也就是说,信贷的积极投放支撑存款的高增长。

从银行层面分析,在利率下行的背景下,银行有动力以量补价,货币政策维持宽松有利于全年积极的信贷投放。受疫情影响恐慌性大跌的银行股会迎来估值修复阶段,预计社融数据超预期将催化银行股上涨。

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

财经理论与实践(2020年2期)2020-04-09

证券市场红周刊(2018年30期)2018-05-14

时代金融(2017年12期)2017-05-18

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

银行家(2016年8期)2016-08-16