灰色关联度分析法在综合绩效评价中的应用

2020-05-18 09:10郭肖君

价值工程 2020年11期

郭肖君

摘要:在复杂变化且信息不对称的市场经济环境中,企业的财务状况、综合绩效是一个典型的灰色系统。因此,本文以有色金属类上市公司H企业并购V项目为例,从与企业财务绩效相关的盈利能力、偿债能力、经营能力、发展能力四个指标入手,同时,根据有色金属行业特点和H企业的战略发展目标,又融入了研发支出与成果、职工学历层次、环保投入等非财务指标,构建了评价H企业综合绩效的灰色关联分析模型,进而分析样本组指标与对照组指标的接近程度。旨在通过实证分析的方法,研究在不确定的经济环境因素下评价企业综合绩效的可行性。

Abstract: In the market economy environment with complex changes and asymmetric information, the financial situation and comprehensive performance of an enterprise is a typical grey system. Therefore, Therefore, this article takes the non-ferrous metal listed company H enterprise merger and acquisition V project as an example, starting with four indicators related to corporate financial performance: profitability, solvency, operating capacity, and development capacity, at the same time, according to the characteristics of non-ferrous metal industry and the strategic development goals of H enterprise, and integrating non-financial indicators such as R & D expenditure and achievements, staff education level, environmental protection investment, constructes a grey correlation analysis model to evaluate the comprehensive performance of H enterprise, and then analyzes the proximity of sample group indicators and control group indicators. The purpose is to study the feasibility of evaluating the comprehensive performance of an enterprise under the uncertain economic environment by empirical analysis.

关键词:综合绩效评价;灰色关联度分析法

Key words: comprehensive performance evaluation;grey correlation analysis

中图分类号:F275 文献标识码:A 文章编号:1006-4311(2020)11-0104-04

0 引言

财务状况不仅是企业经营状态的晴雨表,对于上市企业而言,更是投资者了解企业发展的重要渠道。综合绩效评价是对公司价值与经营状况的评价中不可或缺的部分。对企业的综合绩效进行恰当的、贴合现实的评价对公司未来发展而言是至关重要的。对此,我国诸多学者展开评价综合绩效的研究。邓郁文(2012)认为灰色关联度分析法不仅可以用于某一个企业不同历史财务绩效状况的比较,而且还可以用于不同企业在同一会计期间的财务績效状况的比较。即灰色关联度分析法既可以用于某一单个企业的纵向评价,还可以用于同行业中企业财务状况的横向评价。他以W企业2007年-2010年的资本保值增值率、净值收益率、销售利润率等九项财务指标为样本,对W企业四年的财务绩效进行评价,结果显示应用灰色关联度分析法不仅可得出财务绩效评价的结果,而且还可以在此基础上根据关联度的具体差异,进一步分析被评价对象之间财务状况悬殊的程度及原因。梁孟伟(2019)则提出将层次分析法给定的方案层中探究同类企业财务指标的最佳状态。在信息不对称的金融环境下,企业与市场本身就得以构成了不完备信息的灰色系统。本文以H企业海外并购V项目为例,建立灰色关联度模型,据此探究一条在上市企业综合绩效评价中较为客观,有效,可行建议的方法。

1 综合评价指标的选取

①搜集H企业2013年至2018年的财务指标和非财务指标等原始数据进行计算整理,构建综合评价指标体系如表1。

②确定自变量数据和因变量数据。

本文综合绩效指标分为两种类型:正指标和适中型指标,分别用a、b来表示。正指标也被称为效益型指标,正指标的数值越大效用越好;适中型指标,即指标值越接近某一固定值效用越好。本文把流动比率、速动比率和资产负债率归类为适中型指标,流动比率选取适中值为2、速动比率选取适中值为1,资产负债率选取适中值为50%。

指标样本数据由自变量数据和因变量数据构成,自变量数据设定为比较数列,比较数列X={xi(k),k=1,2,…n}(i=1,2,…m);因变量数据设定为参照数列,参照数列Y={y(k),k=1,2,…n}。首先,本文依据H企业2013年至2018年的年度报告、社会责任报告及环境报告,通过计算整理,确定自变量数据如表2。

在选取因变量数据时,依据最优化原则,选取历年各类指标样本的最优值,可得参照数列Y=(0.121103,0.033834,

0.978632,1939.086765,60.17457,2.346398,0.485206,1.176228,0.301402,0.197,0.0079,231,0.177,0.00724,0.647305,0.356663,0.5)。

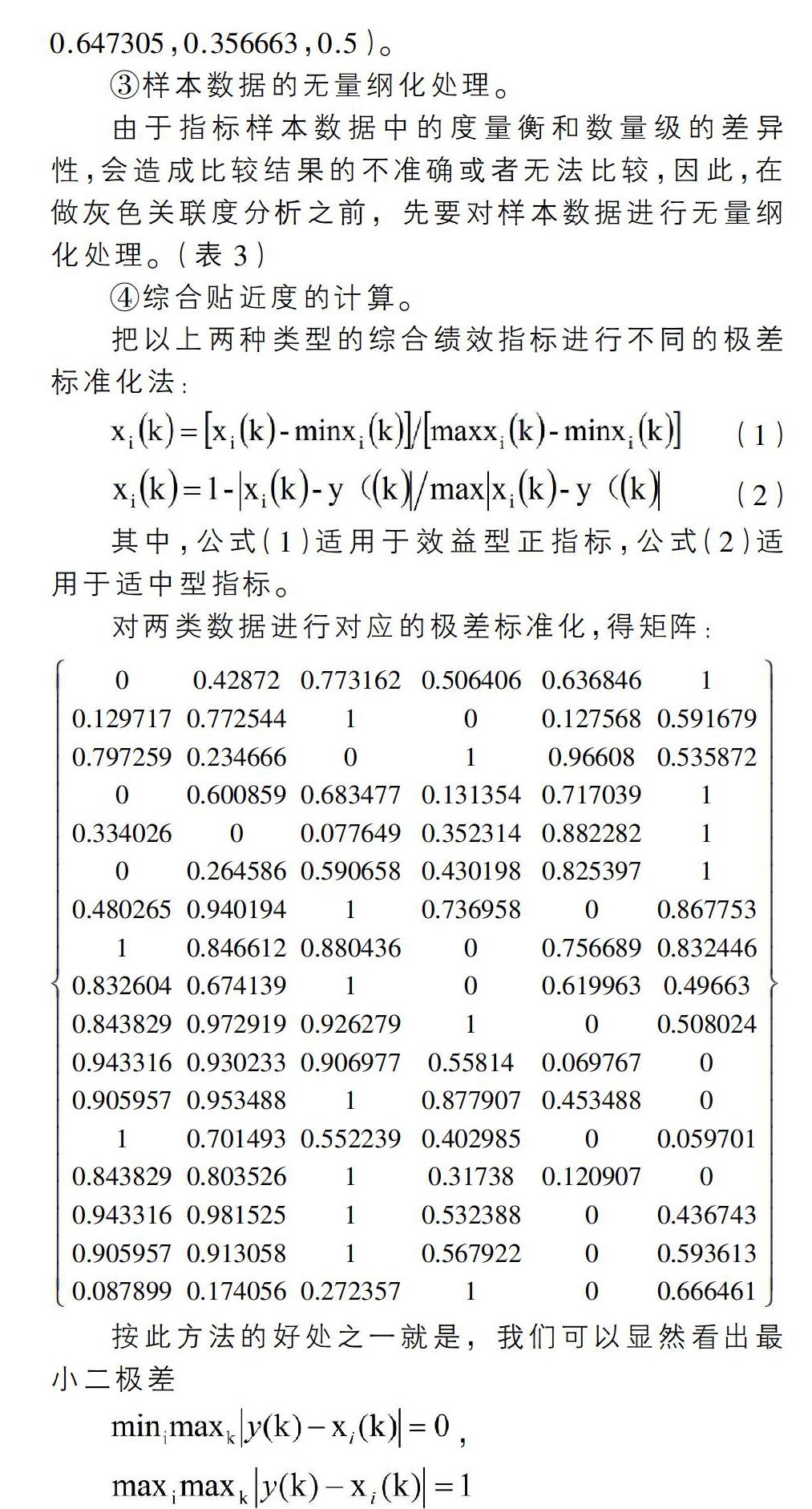

③樣本数据的无量纲化处理。

由于指标样本数据中的度量衡和数量级的差异性,会造成比较结果的不准确或者无法比较,因此,在做灰色关联度分析之前,先要对样本数据进行无量纲化处理。(表3)

④综合贴近度的计算。

把以上两种类型的综合绩效指标进行不同的极差标准化法:

其中,公式(1)适用于效益型正指标,公式(2)适用于适中型指标。

对两类数据进行对应的极差标准化,得矩阵:

按此方法的好处之一就是,我们可以显然看出最小二极差

按灰色关联度理论,把上述指标作为一个灰色系统,选择因变量数据作为参照数列,用Y表示,由下述公式可计算出估值水平和各指标之间的关联系数:

ξi(k)为xi对y(k)在k点的关联系数;为第k点y与xi的绝对差;为y数列与xi数列在k点的二级最小差数绝对值,为y数列与xi数列在k点的二级最大差数绝对值,ρ表示灰色分辨系数,通常ρ的取值区间为(0-1),时,分辨性最佳,本文选取0.5为基准值。将各样本数据的关联系数ρ?燮0.5463运用公式(4)可求出xi与y(k)的关联度ri:

运用公式(4),取分辨系数ρ=0.5,我们可以得到关联系数ξ的矩阵:

在计算得出关联系数ξ矩阵后,运用公式1.4计算得出关联度ri,对关联度进行归一化处理,得到各个指标的贡献程度wi:(表4)。

按灰色关联度优劣顺序原则,由图1可以看出,贡献程度数值越大的数列与参照数列的贴近度越密切,反之则越疏远,则按灰色关联系统排序可得关联序列为:

2017年>2016年>2018年>2013年>2014年>2015年

⑤综合绩效评价结果与分析。

从灰色关联度分析结果来看,H企业2013-2018年六年的综合绩效由优到劣排列顺序为2017年、2016年、2018年、2013年、2014年、2015年。其中,2015年与参考序列的关联度值达到六年内最小值,此后保持上升趋势。2017年H企业海外并购的当年,参考序列的关联度值最大,达到21.48%,表明2017年H企业总体业绩提升,并购的正效应在当年业绩得到快速的反馈,国际业务收入占总收入的比例得到了明显提高。从单项指标的关联度来看,财务指标中的发展能力,非财务指标中的矿产量、研发投入、环保投入对并购当年的综合绩效有明显的推动,非财务绩效体现了企业的战略优势,具有转化为财务绩效的能力和价值。对于H企业而言,矿产量是企业的核心指标,体现了有色金属企业发展的内在潜力。创新性技术推动企业生产能力的持续提高和工艺的不断的优化,使企业高质量发展,最终创新成果的竞争优势在企业业绩得到反馈。而企业高质量人才是企业强化创新主体和形成核心竞争力的关键要素,环保资金的投入是公司后续发展的有力保障。由此可以推断,H企业此次并购在增强业务能力的同时,提高了自身科技含量,未来有较大的发展空间,应科学进行战略部署使企业业绩得到进一步的提升。

2 建议

①扩大资源储备,改造矿山系统,提升毛利率水平。积极提升贵金属生产工艺,建立完整的产业链,完善从地质勘探、采矿、选矿、冶炼、精炼到深加工等一体化生产经营模式,为公司持续发展和减少盈利波动创造良好的条件;把握机遇,进行产业链的进一步深度延伸,开发更高附加值的新产品;积极运用金融工具,例如开展贵金属租赁业务,可根据资金需求情况及资金市场动态分批实施,租赁期限不超过1年,合理通过远期贵金属交易有效规避价格波动带来的风险。

②加快示范矿山建设,用好H企业智库专家资源。优化建设规划方案,积极吸收国外先进建设经验,特别是在自动化、远程控制及技术管理人员素质提升上下功夫,加快形成引领公司整体高质高效发展的新局面。

③全面提升国际一流企业运营水平。主动学习运营管控经验,建立健全公司海外项目的管控机制,强化对海外项目的规范管理,切实保障公司的盈利能力。坚持以“保产量、保利润、降成本”为原则,加强并购标的的项目管理,着力通过技术改造、设备升级等措施,突破产能瓶颈,提高矿产量。

④公司文化理念的整合。H企业以“生态矿业”作为公司的金字招牌,并购前,V项目曾三年连续发生环保事故,并购后的两年,公司加强了文化理念的宣传,并切实可行的运用于日常管理,至今未发生一起大的环保安全事故。公司文化理念的相互融合,是未来公司发展的重要组成部分。

参考文献:

[1]邓郁文.灰色关联度分析法在企业财务绩效评价中的应用[J].财会通讯,2012(11):38-39.

[2]梁孟伟.层次分析法在企业财务分析中的应用分析[J].科技经济导刊,2019,27(27):14-15.

[3]阿小燕,赵娟.灰色关联度分析法在资源型企业绩效评价中的应用——以西部矿业为例[J].商业会计,2016(17):58-61.

猜你喜欢

防爆电机(2022年4期)2022-08-17

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

中国交通信息化(2017年9期)2017-06-06

水利科技与经济(2017年12期)2017-04-22

中国财政年鉴(2016年0期)2016-06-05

项目管理技术(2016年8期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

电源技术(2015年11期)2015-08-22

中国交通信息化(2015年3期)2015-06-05