审核制和注册制对我国资本市场影响研究浅析

2020-05-18 02:43张文超

科技视界 2020年7期

张文超

摘 要

我国资本市场建立以来,股票发行制度经历了审批制和核准制,目前已经在科创板试行注册制。发行方式的改变,需要在制度和法律等方面更加完善。本文研究了我国股票发行制度演变历史,对比审核制和注册制在发行新股中存在的问题,并提出一些建议。

关键词

注册制;核准制;IPO;壳资源

中图分类号: P313.1 文獻标识码: A

DOI:10.19694/j.cnki.issn2095-2457.2020.07.102

0 引言

我国自1990年成立股市以来,经过29年的发展,目前市场规模已经达到世界第二,仅次于美国。特别是A股在2017年纳入MSCI(明晟指数)之后,我国资本市场受到越来越国际资本的参与和认可。但是由于我国资本市场起步较晚,在很多方面与西方发达国家相比,还有一定差距。目前我国主板采用的是核准制发行方式。核准制是向注册制过渡的一种发行方式。随着18届三中全会提出要推进股票发行注册制,说明我国已经着手从顶层设计上对目前的发行制度进行改革。2018年11月5日,国家主席习近平同志在首届中国国际进口博览会开幕式上宣布设立独立的科创板,并在该板块实行注册制。2019年7月22日科创板正式开板,首批25只公司正式上市交易。成立科创板并试行注册制,是我国资本市场具有跨时代意义的重大改革,为我国资本市场达到国际先进水平奠定了坚实的基础。

1 核准制

核准制下,首先由股份公司通过股东大会并制作申报材料,由券商进行辅导;其次由保荐机构完成内核,中介机构反馈意见,证监会发审会同步进行审核;最后,审核通过后,刊登招股意向书,询价并路演,在网上网下同时发行,在验资后向交易所提交上市申请,同意后挂牌上市[5]。

审核制对我国资本市场的发展具有很大的贡献,但是随着目前市场规模的扩大,目前的发行制度与经济结构升级已经不再匹配。具体来说,有以下几个缺点:

(1)“三高”现象严重

“三高”即高发行价,高市盈率,高募集资金。由于我国缺乏对询价对象信用状况的评估机制,一些询价机构在利益诱惑下开出非理性的过高报价。而网下的机构申购数量有限,一般按照最高的申购价格进行申购,一些有直投利益的承销商更愿意拉高发行价[3]。

(2)发行周期长、发行效率低、上市门槛高、信息披露不完善

按照目前的发行节奏,一家公司从准备资料上市,到最终上市,一般需要1到2年的时间。根据《公司法》规定的条件之一,公司必须在3年内连续盈利。这就要求公司至少要连续4到5年盈利。很多优秀的公司在初创阶段并不一定是盈利的,反而可能是巨额亏损的。但长远来看,它们却有可能是某个领域的龙头。比如阿里巴巴,京东,腾讯等,这些伟大的公司在初创阶段都是大幅亏损的,按照我国的要求,它们是不可能在A股上市融资的,最后都不得不到美国或者香港上市,并逐步发展成为具有全球影响力的公司。相反,有些公司为了上市,故意造假去上市,欺骗监管部门和投资者。一旦上市,财务数据迅速恶化,把风险留给了二级市场,既浪费了宝贵的融资机会,又打击了市场参与者的信心。

(3)行政监管为主,投资者保护处于弱势地位

虽然《证券法》强调了保护投资者利益,并做了一些规定,但这些都不够,特别是实施起来很困难。有些公司因恶意造假触发退市条件的,投资者更是血本无归,欲哭无泪。上市公司的违法成本过低,投资者维护自身利益困难,已经成为投资者普遍的共识。

(4)退市机制不完善

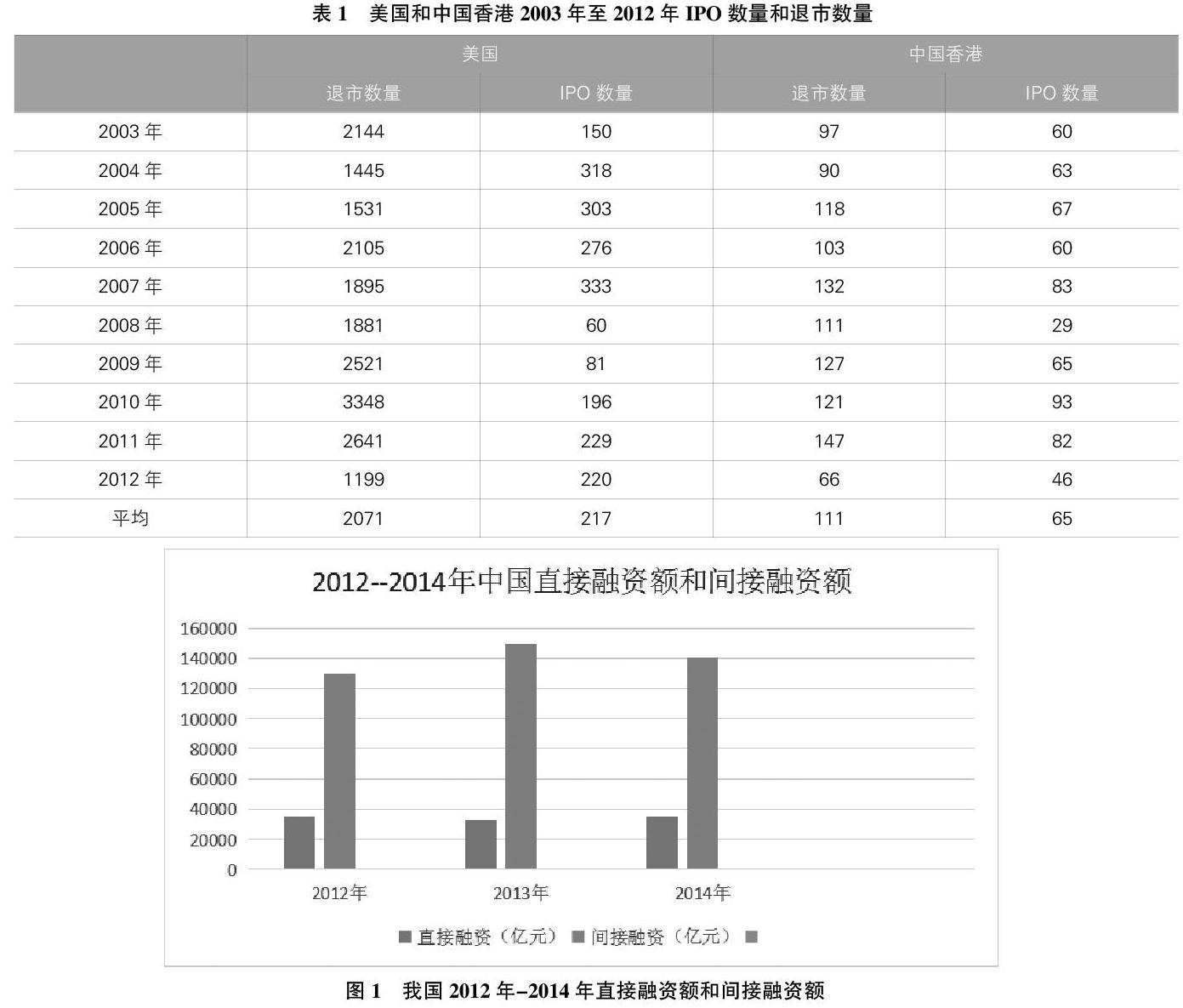

历史原因,我国的退市制度很不完善,公司上市难,退市更“难”。自1999年到2015年,我国退市股票家数总共65只,期间,我国股票上市家数从刚开始的8只增加到2581只。甚至在2007年6月至2011年11月间,没有一只股票退市,而上市公司增加了700余只。表一是美国和中国香港2003年至2012年IPO数量和退市数量,对比之后可以发现我国退市制度的不完善。

2 注册制

注册制,英文为registration,起源于美国证券发行制度。注册制下,监管部门公布股票发行的必要条件,企业达标即可发行股票。发行人申请发行股票时,必须依法公开、准确地将各种资料向监管部门申报。监管部门的主要职责是审核申报文件的真实性、准确性和完整性。显然在注册制下,企业是否盈利、公司质量好坏等都不是上市的决定条件;发行价完全由市场决定;监管部门的核心任务是检查公开的内容是否合规、齐全[1-3]。

显然,注册制是完全市场化的一种股票发行制度,实现了资源的有效合理分配。上市公司值多少钱,有没有交易价值,完全交给市场参与主体去决定,监管部门不再对上市公司质量做背书。

注册制并不是对市场完全放开不管,相反,注册制下对监管部门提出了更高的要求。注册制将审核制的“事前审核”变为“事后监管”,那么监管的时间、范围都有很大的提升。同时,我们的注册制并不是无限供给的,而是渐进式,根据市场情况适当的控制发行节奏。很多人担心注册制下大量公司上市会过度分流市场资金导致股市下行。这种情况发生概率不高,根据国外经验来看,公司集中上市可能导致认购不足或估值低于预期,导致部分企业即使获准注册也不会立即启动发行,这就大大减少了扎堆上市的情况。

注册制解决了目前直接融资与间接融资比例失衡的难题。图一是我国2012至2014年我国直接融资额和间接融资额。目前,在全球主要实行注册制发行股票的发达经济体中,美国、中国香港、德国、日本的直接融资比例放分别为89.9%、81.5%、74.4%、69.2%,而我国同期直接融资比例为15%。因此,实施注册制,将有效降低企业上市门槛和上市成本,有效提高市场效率,完善资本市场结构,提高企业直接融资规模。

注册制降低了壳资源的价值,让市场资本流入到真正需要的地方,最大限度地提高资源利用率,“借壳上市”将成为历史。未来,随着注册制常态化,股票供给增加,壳价值降低,市场平均估值将趋向合理。

注册制是一种出入平衡的发行制度。它扩大了市场供给,同时,必须配套严格的退市制度,保证供需平衡,实现有进有出,“流水不腐”。对于欺诈发行、数据造假、重大违法等事件不仅要采取一票否决制,更要严肃追责,建立更加完善的惩罚机制,切实保护投资者利益。我们可以学习欧美国家的先进经验,在上市公司上市之初抽取部分募集资金建立“投资者保护基金”,一旦企业涉及违法事件,先拿这些基金赔偿中小投资者。这样既提高了上市公司的违法成本,又最大限度地保护了投资者,增加了投资者的信心,有利于资本市场的长久发展。

3 结论

股票发行制度,从审核制到注册制,是我国资本市场的历史性变革;注册制的实施,更是我国从资本大国向资本强国转变的必要条件之一。从核准制到注册制,不仅仅是发行方式的变化,更是各种规章制度、退市制度、法律法规等不断完善的过程。鉴于此,我们应该结合目前A股实际情况,在借鉴国外先进经验的基础之上,找到一条适合我国国情的注册制之路。

参考文献

[1]任宸泽.注册制下我国信息披露制度探析[J].金融经济,2019(8):12-14.

[2]李文华.中国式注册制:市场基础与实施路径[J].金融市场,2014(9):68-74.

[3]高震.浅析科创板下关键法律问题[J].法制博览,2019(23):242-243.

[4]杜金泉.《关于我国推进注册制的思考及建议—基于美国注册制的证券市场生态环境分析》.中国经贸.2015(1).

[5]帅晓林.我国推行股票发行注册制的路径选择与制度建设[J].新金融,2015,3:55-58.

[6]董安生,何以等.多层次资本市场法律问题研究[M].北京:北京大学出版社,2013年版.

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

财税月刊(2016年2期)2016-05-17

财税月刊(2016年2期)2016-05-17

BOSS臻品(2014年5期)2014-06-09