通过数字货币推进人民币国际化的探讨

2020-05-08 08:12谢林

博鳌观察 2020年1期

谢林

内容摘要 数字货币在技术上相对于目前的法币而言,具有低成本、高效率、支付便捷、应用场景广泛,以及安全可追溯等优势,有利于解决当前人民币国际化进程中的诸多问题。具体而言,中国人民银行计划推出的央行数字货币可以为人民币国际化提供更便捷的结算支付方式,以及更丰富的应用场景,未来还有利于构建效率更高的清算系统,达成更广泛的多边合作。

关键词 数字货币 人民币国际化 跨境贸易

1 引言

以2009年中国首笔跨境贸易人民币结算业务的完成作为起点,今年是人民币国际化进程的第十一年。从人民币在国际支付总量中的占比变化趋势上看,当前人民币的国际化上升势头似乎有些“后继乏力”。同时,当前中国与美国之间贸易摩擦不断,美国在贸易和金融政策上频繁“攻击”中国,使人民币国际化在既定的发展路线上迫切需要有新的转变和补充。因此,文章在研究分析当前人民币国际化进程中所遇到“障碍”的基础上,进一步探讨通过数字货币推进人民币国际化新路径的可行性。

2 当前人民币国际化所面临的问题

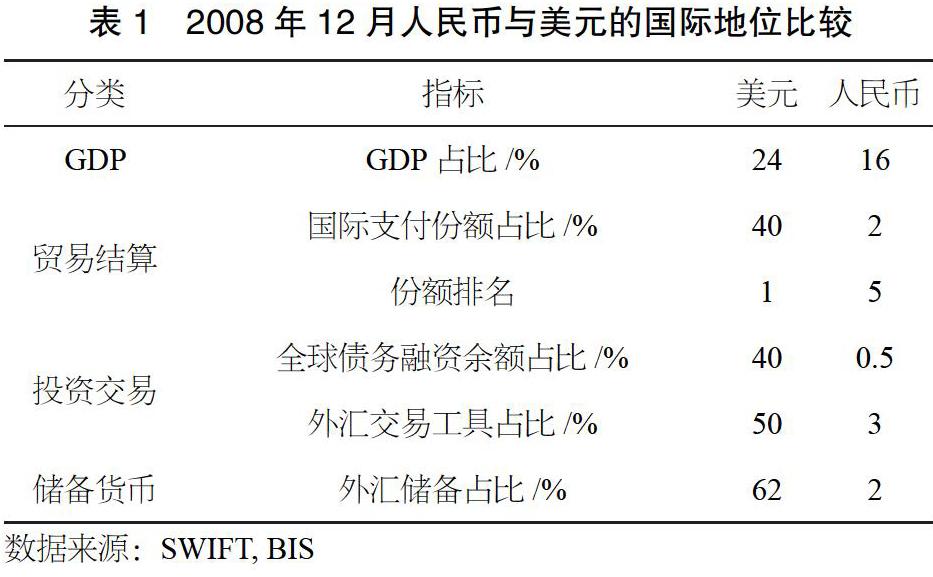

今年是人民币国际化启动后的第十一年,在这十一年中人民币国际化在国家安排、制度设计、系统建设等方面取得了巨大进步。但是整体来看,人民币在国际货币体系中的地位与中国在世界经济中的占比明显不匹配。截至2018年年底,美国的GDP约占世界24%,中国的GDP约占世界16%,但是人民币相对美元的国际货币地位差距仍然巨大,如表1所示。

综合分析当前人民币国际化推进相对缓慢,以及国际上对人民币接受程度不高的原因,除了中国资本项目尚未放开管制、人民币金融投资衍生工具匮乏等原因,人民币国际化在清算系统、清算机构及交易场景等方面也存在着交易效率、成本、安全性和多边合作等问题。

首先,人民币的清算系统在适用法律和报文格式方面与现有的国际惯例不相匹配。其次,现阶段人民币跨境清算主要采用由26家人民银行指定代理行开展代理的模式,但目前参加行的资格审批存在手续复杂、审批流程冗长等问题。最后,人民币NRA账户主要使用在边贸人民币交易清算中,但是由于NRA账户属于离岸账户,境外银行到境内银行开立NRA账户时存在开户审查严格、手续复杂、使用效率低等问题,不具有普适性。

综上可见,现行的人民币国际化清算系统和运用中,存在明显的效率、成本、安全性和多边合作方面的问题,如果能够通过技术手段优化和部分解决前述问题,则能有效推动人民币国际化发展。

3 中国央行数字货币推进人民币国际化的优势

2019年8月10日,时任中国人民银行支付结算司副司长、数字货币研究所所长穆长春在公开讲话中表示,经过5年的研究,央行数字货币DC/EP的设计理念和技术架构已经基本成型。基于当前央行数字货币的技术架构,其M0替代、双层投放体系、账户“松耦合”,以及可控匿名等特点有效地解决了当前人民币国际化过程中的一些“痛点问题”[1]。

3.1 央行数字货币能提高人民币在跨境贸易、消费和投资中的使用效率并降低使用成本

目前境外商户和居民一方面很难开立人民币账户,另一方面持有人民币纸币的成本很高,受限于分支机构和网点的匮乏,兑换和交易的成本也很高。由于央行数字货币采用了账户“松耦合”的投放方式,完全解决了人民币账户绑定的门槛,且央行数字货币更注重于M0的替代,因此,极大地提升了境外商户和居民持有和使用央行数字货币的便捷性。

同时,境外进口商户也可以进一步降低人民币汇兑的成本,在与中国外贸企业的结算中直接使用央行数字货币作为结算计价货币,而不需要通过当前以美元为主导的全球贸易结算体系,承担多次币种汇兑造成的损失。

3.2 央行数字货币有助于人民币在跨境贸易、消费和投资中建立起互信机制

央行数字货币的双层投放体系和100%准备金的安排使数字货币的投放不仅不会对中国现行的货币政策造成冲击,反而能更好地帮助央行了解货币流向,提升存量货币的周转率,从而更为有效地配置金融资源。这能进一步提升国际机构对人民币稳定的信心,从而更愿意持有人民币。

同时,央行数字货币当前对双层投放体系并不预设技术路线,这有利于国际机构通过区块链技术的运用与中国人民银行、商业银行建立一种新的基于技术路径的互信机制,不仅能在现有美元主导的SWIFT清算体系之外建立新的清算方式,而且能推动境外居民和企业直接使用央行数字货币进行消费或投资于人民币金融资产。

3.3 央行数字货币能丰富人民币在跨境贸易、消费和投资中的应用场景

央行数字货币的技术特点决定了以往限制人民币跨境小额支付和消费的“账户门槛”已经消失,大量境外企业和居民可以在没有人民币账户的情况下接收和使用央行数字货币,这无疑将极大地丰富跨境贸易、消费和投资中人民币的应用场景。无论是“一带一路”大型基建项目的本地供应商,还是面向中国游客的旅游品商店;无论是计划到中国旅游的外国游客,还是在中国工作的外籍员工,都可以选择央行数字货币作为跨境或本地消费和投资的结算和支付工具。

3.4 央行数字货币有利于人民币跨境贸易、消费和投资过程中的信息安全保护和反洗钱合规性审查

央行数字货币当前“可控匿名”的技术特点很好地平衡了用户隐私和金融安全两个方面,为境外企业和个人在跨境贸易、消费和投资时提供了一个区别于当前美元体系的清算渠道和路径。第一,央行数字货币的交易在用户层面是匿名的,这保证了用户使用的信息安全。第二,区别于其他非中心化的数字货币结构,中心化的央行数字货币仍保障了中央银行检索每个数字货币单元的整个转移历史,并可追溯至第一层实名制机构,有效地保障了央行数字货币在反洗钱、反恐和逃税等方面的合规安全。

4 结语

随着中美贸易争端的“深化”,大量中国企业面临着在全球美元支付体系中的“不可抗力”風险,也在谋求新的清算和支付路径,尤其是在“一带一路”区域范围内的贸易和投资活动。根据目前中国公布的央行数字货币的技术特征可以在提升支付清算效率、搭建互信机制、丰富支付场景及提高信息安全保护等方面很好地推进人民币的国际化进程。

(作者系中国建设银行杭州分行 中级经济师)

【参考文献】

[1]姚前.理解央行数字货币:一个系统性框架[J].中国科学:信息科学,2017,47(11):1592-1600.

猜你喜欢

对外经贸实务(2016年12期)2016-12-22

时代金融(2016年29期)2016-12-05

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

人民论坛(2016年27期)2016-10-14

商(2016年10期)2016-04-25