施工项目经理舞弊行为分析模型构建与致因解释

2020-05-07 14:13:34李晶晶陈赟王靖朱文喜

铁道科学与工程学报 2020年4期

李晶晶,陈赟,王靖,朱文喜

施工项目经理舞弊行为分析模型构建与致因解释

李晶晶1,陈赟1,王靖2,朱文喜1

(1. 长沙理工大学 交通运输工程学院,湖南 长沙 410114;2. 长沙公共资源交易中心,湖南 长沙 410023)

以舞弊三角理论为基础,构建建设工程施工项目经理(CPM)舞弊“直接动因−调节动因−行为倾向”量化分析模型。开发含压力、借口和机会三维度的舞弊动因量表及地材采购、伪造证据做假账冲平账目和投其所好3项舞弊倾向情景模拟实验。通过240份有效样本数据,构建直接致因结构方程路径分析递归模型、调节致因分组回归模型与多层线性回归模型,揭示舞弊行为特征与致因关系:CPM行贿倾向最显著,侵吞资产倾向次之,贪污腐败倾向不显著;舞弊动因可联合解释舞弊倾向,关系压力、制度缺陷和非利己借口是舞弊主要致因因素;机会强解释贪污腐败倾向和侵吞资产倾向,借口强解释侵吞资产倾向;个体因素较环境因素对舞弊倾向有更强的解释作用;人格特质显著调节行贿倾向,过度自信正向调节机会与侵吞资产倾向关系,风险偏好正向调节机会与贪污腐败倾向关系。研究结论为CPM舞弊行为规律发现和有效防范提供支持。

舞弊;行为分析模型;施工项目经理;致因解释;情景模拟实验

舞弊行为由于其发生普及、形式多样、原因复杂、损失巨大、隐蔽性导致侦测困难等特征,成为法律、审计、职业与企业管理长期关注的问题[1],工程建设领域是舞弊案件的多发区,舞弊造成的损失巨大[2]。建设工程施工项目经理(后用CPM表示)管财、管物、管事、管人,容易为谋取利益而利用职务之便,故意误用、滥用或盗用组织资源或资产发生舞弊行为。尽管我国工程建设领域法规制度不断完善,反腐成效卓著,但近五年我国CPM舞弊刑事案件呈显著上升趋势,工程建设领域舞弊问题仍然严峻,舞弊行为出现主体群体化、手段隐蔽化、过程复杂化和形式智能化等新的发展态势。舞弊研究成果中,研究对象多为会计人员和国有企业管理者;形成了冰山理论、三角理论、GONE理论、风险因子说等经典舞弊理论[3];研究方法主要有:从犯罪学角度,通过大量案件分析犯罪的构成要件与动因;从社会学角度,分析文化、人口统计学特征、教育与职业道德培训等因素与舞弊的关系[4-5];从经济角度分析舞弊得失,构建成本−收益模型或博弈分析模型用以估计舞弊行为风险[6],或利用财务相关报告构建统计分析模型或回归模型,分析舞弊倾向[7-8];从行为学角度,采用访谈与问卷调查方法研究个体特征,如认知偏差、风险偏好与过度自信等与舞弊的关系[9-10]。对CPM舞弊研究成果多为典型案例的现状调查、特征与防治措施等定性分析与论述,包括从经济角度构建博弈模型分析道德风险、从法律与制度视角探讨挂靠经营中侵吞资产行为及舞弊审计方法[11]、犯罪行为认定等。鲜有以CPM为对象的舞弊致因量化研究。由于CPM任职临时性、工作任务一次性,很难通过经济指标统计分析与回归模型构建分析舞弊致因。为此,本文基于影响最大、使用最广的舞弊三角理论[12-13],运用行为学与心理学研究方法,构建CPM“直接动因−调节动因−行为倾向”舞弊致因分析模型,探索能够揭示舞弊成因及其作用关系的量化分析方法,为实现有效预防舞弊提供方法与路径参考。

1 CPM舞弊行为、舞弊动因及量测

1.1 CPM舞弊行为及量测

ACFE将舞弊分为侵吞资产、贪污腐败和财务报表欺诈3类,2012~2018年4期《国家报告》[2]显示工程建设领域侵吞资产最常见,贪污腐败居中,财务报表欺诈少;侵吞资产案件中,欺诈性计费方案4期案件占比分别为36.2%,34.9,27.9%和42%,欺诈性费用报销分别为占12.8%,27.9%,20.9%和37%。通过CPM舞弊裁判文书的查阅,建设领域职务犯罪常涉及CPM行贿,我国住建部建筑市场监管司于2017年在企业资信中新增对行贿犯罪企业的限制性要求。鉴于上述原因,本文从舞弊手段和目的出发,重点考察CPM贪污腐败、侵吞资产和行贿3类舞弊行为。贪污腐败采用索要手段、以经济利益为目的,典型行为包括索要礼物或拿回扣、私自转包或分包相关业务;侵吞资产采用财务手段、以经济利益为目的,包括占用或挪用工程款和资源(建筑材料、机械设备、商业秘密)等;行贿采用给予手段,以经济或关系管理为目的,违反法律规定,以各种名义,给予项目管理相关人员以财物或其使用权。

由于舞弊行为敏感且隐蔽、多变,直接研究主体行为难度大、成本高,通过行为倾向来预测实际行为发生可能性得到广泛认可[14]。行为倾向又称行为意图,是采取行动前的一种心理准备状态。本文采用行为倾向量测CPM未来发生舞弊行为的可能程度。对CPM舞弊倾向尚无成熟量表。通过建构一定的指标体系,采用调查方式,以行为主观评价为基础,对行为倾向进行现实估测,是行为分析中受到一致认同与高度重视的测量方法[15]。

本文基于行为学与心理学研究中广泛、可靠的情境模拟实验研究理论[16],借鉴国外典型实验等研究框架,充分考虑CPM职务、工作内容与特征,参考法律裁判文书中描述的典型案例进行情景实验设计。

1.1.1 贪污腐败行为倾向——地材采购情景实验设计

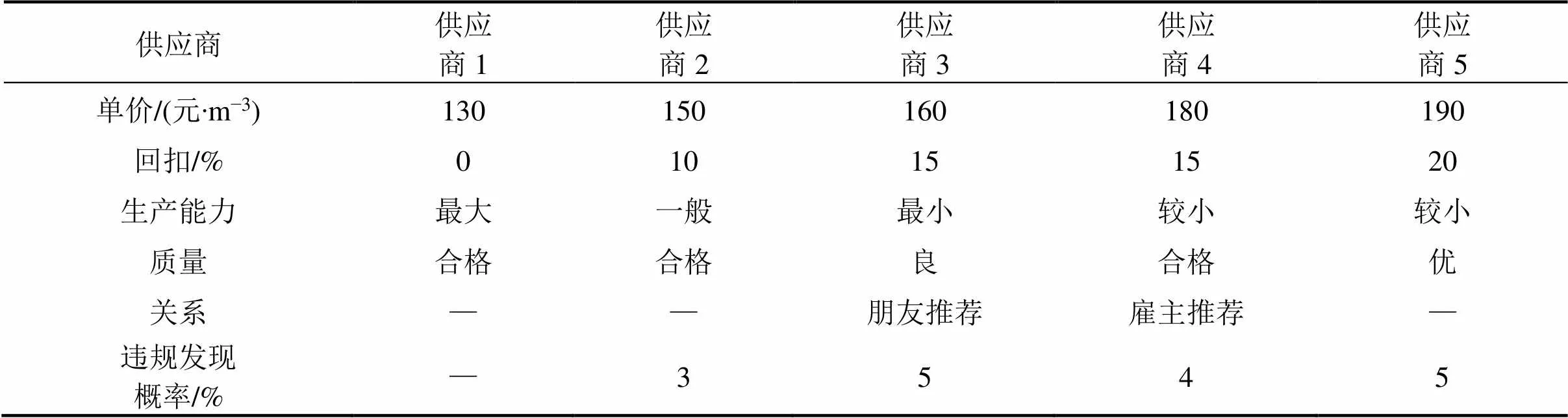

设计“地材采购情景实验”:担任CPM期间,需采购地材一批50 000 m3。考虑5位材料供应商在出价与回扣(贿赂博弈经济学实验模型[17]、回扣[18])、质量、生产能力、与CPM关系(2017鄂1221刑初76号、2017鄂2802刑初230号等)、被发现概率(Frank和Schulze、孔晨(2015))等6方面存在的差异,设计情景实验选项,见表1。

表1 地材供应商情况

由被访CPM选择供应商。对应题项采用5点量表,供应商编号对应得分,分值越大贪污腐败倾向越显著。

1.1.2 侵吞资产行为倾向——伪造证据做假账冲平账目情景实验

根据法律裁判文书案件描述,侵吞资产事件多为伪造非实际开支证据在项目中开支,如虚假材料采购、幽灵职工、虚开发票等,设计情景实验:由于各种原因,如实际发生很多开支不好处理、为项目团队利益、为个人利益等,可以在设备采购、材料采购等环节增开发票金额或者增加运输发票等方式处理。题项设计:1)此类事件在项目施工过程中发生可能性;2)如您担任CPM,允许此类事件发生频率。

CPM根据自身真实感觉和体会对表述的符合程度进行评分,并参照风险矩阵,据发生可能与自身行为发生频率综合确定侵吞资产倾向。

1.1.3 行贿行为倾向——投其所好情景实验

根据法律裁判文书案件描述,行贿案件主要分为两类,以重要节日或特殊事件发生日为契机的行贿;主管领导有资金需求,投其所好的行贿,设计“投其所好情景实验”:雇主项目主管子女在国外留学,经济压力很大,且有爱打麻将的嗜好。为获取雇主在施工管理、工程款拨付、工程决算、工程变更等方面的便利和帮助,CPM以闲暇娱乐方式与其沟通,投其所好,产生项目合同外开支。题项设计:1) 此类事件在项目施工过程中发生可能性;2) 如您担任CPM,此类事件发生频率。

CPM根据自身真实感觉和体会对表述的符合程度进行评分,并参照风险矩阵,据发生可能与自身行为发生频率综合确定行贿倾向。

1.2 CPM舞弊直接动因及量测

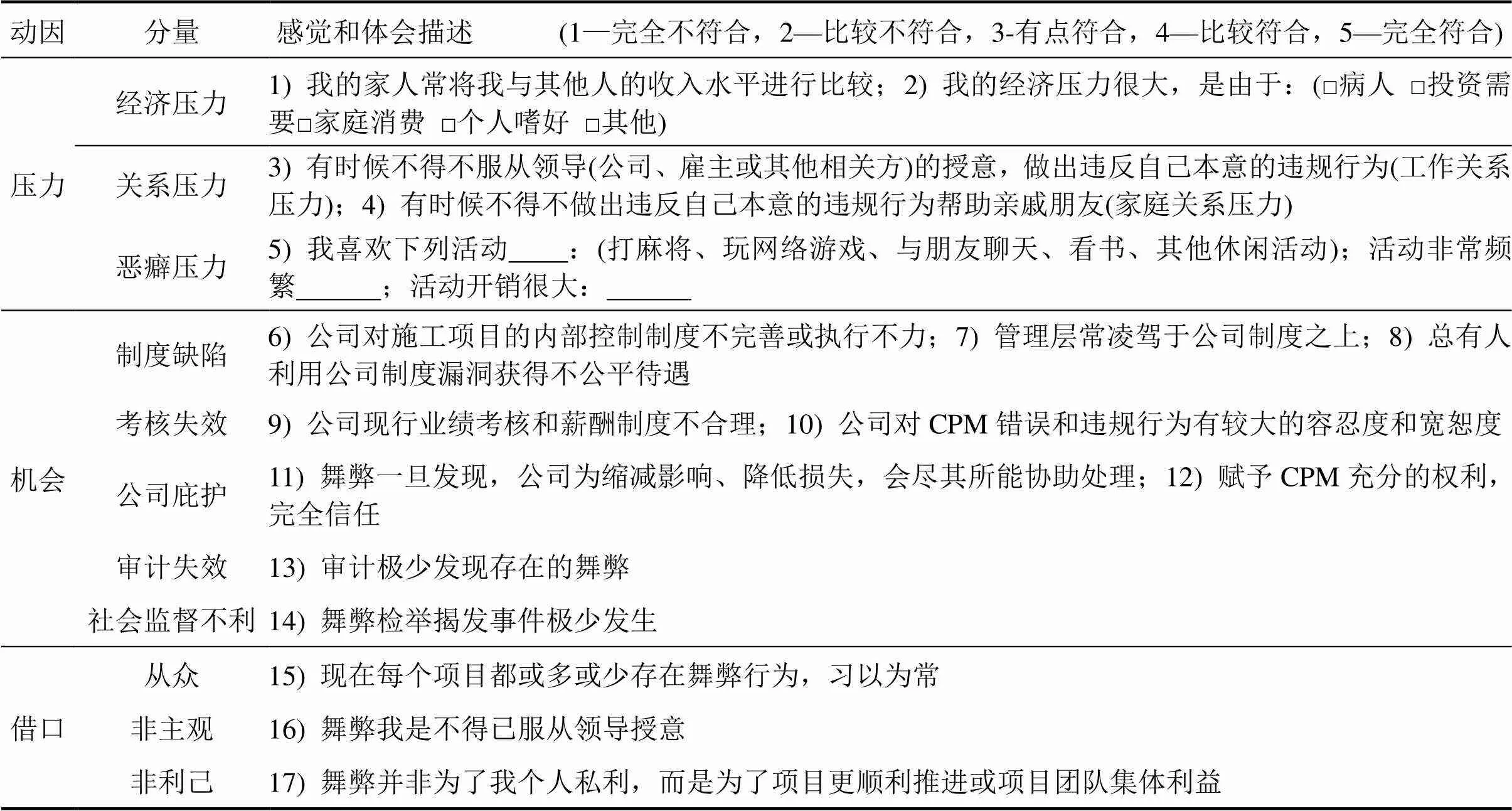

舞弊三角理论是近年来在舞弊行为分析中最有影响力的理论之一,被广泛地应用于舞弊研究中,将舞弊动因分为压力、机会和借口。众多研究表明,任何类型的舞弊行为都存在某种压力,包括经济压力、恶癖压力、与工作有关的压力(关系压力),只是压力的具体形式有所差异;机会被概括为企业高风险性质、组织结构复杂与不稳定性、内部控制存在缺陷3方面;借口包括条文制度不清、别人都这么做、暂时困难、某一愿望等[19]。基于舞弊三角理论,参考财务舞弊相关研究成果、施工项目经理舞弊法律裁判文书,将施工项目经理压力、机会和借口具体化描述为问卷题项。对设计的舞弊直接动因问卷进行因子分析与验证性因子分析,验证合格后用于后续致因解释研究。

以曾经担任和现任CPM为对象,通过网络问卷发放初始量表,经因子分析,调整和命名后得到CPM舞弊直接动因量表;再次发放网络问卷获有效问卷232份,运用IBM SPSS Statistics 24 AMOS分析软件建立验证性因子分析模型,整体适配度检验2值为43.526,显著性概率值=0.364>0.05,模型与样本特征数据适配,检验合格后的直接动因量表见表2。

表2 CPM舞弊直接动因量表

其中,题项5参照风险矩阵,据发生频度与开销大小综合确定恶癖压力分值。

1.3 CPM舞弊调节动因及量测

调节动因是在直接动因与行为倾向之间的关系随调节动因的变动而改变,即=(,)+,此时称为−关系的调节变量。心理学与行为经济学研究表明,个体性特征是影响行为人决策的重要心理因素[10]。人格特质是个体行为产生持续性和一致性的根源,是预测个体行为的有效变量,学者们以不同职业人员为对象,研究人格特质与行为之间的关系,如人格特质与工作倦怠(纪春磊2016)、离职(Kathleen2014)、冲突(王润伟2019)、建言行为(沈翔鹰2013)等。由于过度自信,行为人夸大自身才华,高估自身控制力,高估成功概率,影响个体甚至群体行为决策[10]。风险偏好是在行为事件中表现出来的行为倾向性,影响行为人决策。陈艳等研究发现国企管理人员过度自信、风险偏好均与舞弊倾向正相关,风险偏好较过度自信对舞弊影响更为显著。借鉴上述成果,通过分析CPM舞弊行为在不同调节变量作用下的变化,力争使舞弊动因对舞弊倾向的解释更为精细。

选择广泛使用的成熟问卷进行调节动因量测。John等统计揭示大五人格问卷的使用量大约是传统问卷使用量的7倍[20],将人格特质分为外倾性、严谨性、开放性、随和性、神经质5大类,本文选用中国简化版大五人格量表。在成熟量表GSES基础上,挑选过度自信相关题项,从偏离校准、控制幻觉、优于常人心理、自我归因偏差4方面计分,得分越高,过度自信越显著。风险偏好测量方法采用Nicholson等设计的风险倾向量表,得分越高,风险倾向越显著。

2 “直接动因−调节动因−行为倾向”致因分析模型构建

2.1 模型映射关系

分析直接动因(含压力1,借口2和机会3)及调节动因(含人格特质、过度自信、风险偏好)与CPM舞弊倾向(含贪污腐败倾向,侵吞资产倾向,行贿倾向)之间的作用关系,构建“直接动因−调节动因−行为倾向”致因分析模型,见 图1。

图1 “直接动因-调节动因-行为倾向”模型

1) 直接致因模型

2) 调节致因模型

自变量压力、借口、机会和人格特质均为显变量,人格特质为类型变量,且压力、借口、机会为连续变量,采用分组回归分析法,进行回归系数差异检验,若差异显著,则调节效应显著。

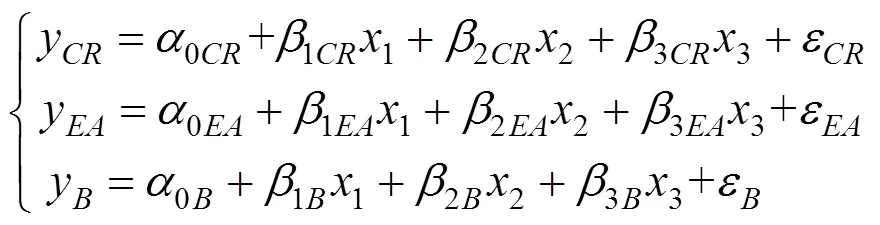

自变量均为显变量,且均为连续变量,采用多层线性回归分析法验证调节效应。第1层回归是以直接动因压力、借口、机会为自变量进行回归。第2层回归是在第1层基础上加入调节变量过度自信(或风险偏好)为自变量的回归。第3层在第2层基础上计入直接动因与过度自信(或风险偏好)的交互项,如回归系数显著,则调节效应显著。

模型1:

模型2:

模型3:

2.2 数据采集

以网络问卷为主,水电八局、中建五局等CPM量表发放为辅的形式,回收有效量表240份。其中,男性100%,本科及以上学历92.5%,首次担任CPM职务至今2~5 a 30.8%,6~10 a 31.7%,10 a以上18.3%,所属公司性质国有企业占90.4%。

舞弊直接动因量表Cronbach’sAlpha系数0.722,信度中等,舞弊倾向情景实验量表0.819,信度良好。值为分别0.740,0.700,Bartlett球形度检验显著性水平为0.000,效度良好。舞弊调节动因量表,过度自信Cronbach’s Alpha系数为0.849大于0.8,信度良好,值0.828大于0.7,Bartlett球形度检验显著性水平小于0.05,效度良好。人格特征与风险偏好Cronbach’s Alpha系数大于0.6小于0.8,信度尚可,值大于0.6小于0.7,Bartlett球形度检验显著性水平小于0.05,效度尚可。

2.3 直接致因模型建立

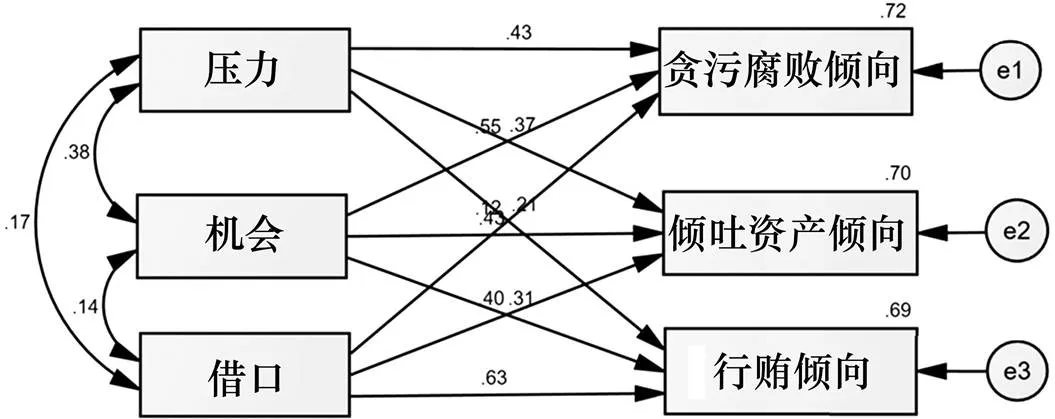

据映射关系,构建结构方程路径分析递归模型,见图2。

图2 CPM舞弊直接致因路径分析-递归模型

模型整体适配度检验2值为5.068,显著性概率值=0.167>0.05,不接受虚无假设,研究所用路径分析递归模型与样本特征数据适配。

2.4 调节致因模型建立

2.4.1 人格特质调节致因模型

样本数量限制,神经质组仅有3份有效问卷,不做神经质分组分析。首先将直接动因测量值减去它们的均值,得到去中心化的样本数据;再按调节变量人格特质取值分组,做因变量舞弊倾向,自变量舞弊直接动因压力1,机会2和借口3的多元线性回归模型,见表3。

表3 人格特质分组多元线性回归模型参数统计

2.4.2 过度自信调节致因模型与风险偏好调节致因模型

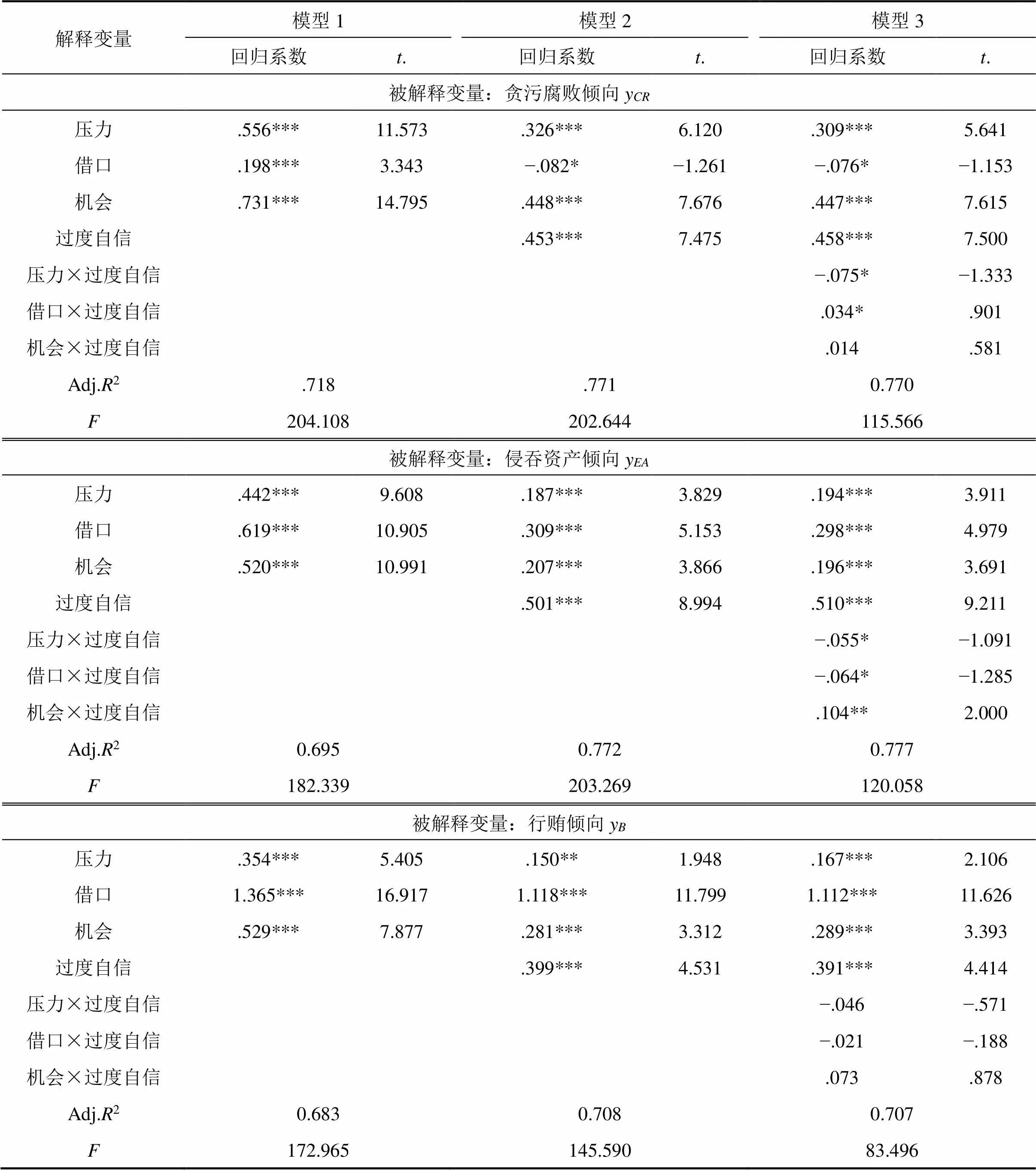

调查数据经中心化处理后,因变量舞弊倾向,自变量舞弊直接动因压力1,借口2,机会3与调节动因过度自信,建立多层线性回归估计模型,见表4。

表4 过度自信调节致因分层线性回归模型参数统计

注:***,**,*分别表示在5%,10%,20%水平下显著。

同理过度自信调节致因模型,构建风险偏好对舞弊倾向调节致因3层回归模型,具体模型参数略。

3 CPM舞弊致因解释

3.1 行为倾向显著性与直接动因影响强度解释

CPM“伪造证据做假账冲平账目情景实验”中侵吞资产倾向显著(≧3)占69.16%,倾向非常强烈(=5)占19.17%。在“投其所好情景实验”中行贿倾向显著占91.67%,倾向非常强烈占8.75%。在“地材采购情景实验”中贪污腐败倾向显著占22.5%,倾向非常强烈占2.08%。可见,CPM舞弊行贿倾向最为显著,侵吞资产倾向显著,贪污腐败倾向不显著。此结论与法律裁判文书案件统计情况一致。

舞弊动因压力、借口、机会均采用量表题项均值[21],采用极大似然法估计路径分析递归模型路径系数,见图2。对舞弊倾向影响为正向效果。压力、借口、机会呈显著的低度正相关,压力1借口0.168,借口1机会0.143,压力1机会0.380。

3.2 直接致因作用关系解释

3.2.1 舞弊直接动因可联合解释舞弊倾向,正向影响舞弊倾向

根据图2,复回归分析决定系数表明压力、借口和机会3个舞弊动因可以联合解释舞弊倾向,联合解释贪污腐败倾向72.2%,行贿倾向68.7%,侵吞资产倾向69.9%的变异量。据路径系数即标准化回归系数,直接致因因素对贪污腐败倾向的解释作用从大至小依次为机会0.55、压力0.43、借口0.12,对侵吞资产倾向的解释作用从大至小依次为机会0.43、借口0.40、压力0.37,对行贿倾向的解释作用从大至小依次为借口0.63,机会0.31,压力0.21。可见,压力、借口、机会正向影响舞弊行为,机会对贪污腐败倾向和侵吞资产倾向有更强的解释作用,而借口对侵吞资产倾向有更强的解释作用。

3.2.2 关系压力、制度缺陷和非利己借口是舞弊主要直接致因因素

根据舞弊动因验证性因子分析,舞弊影响因素解释程度从大到小依次为:对压力的解释,关系压力0.62,经济压力0.38,恶癖压力0.34;对机会的解释,制度缺陷0.73,公司庇护0.27,社会监督不利0.26,考核失效0.21,审计失效0.21;对借口的解释,非利己0.70,非主观0.47,从众0.46。可见,CPM舞弊主要影响因素(>0.6)为关系压力、制度缺陷和非利己借口。

3.2.3 个体因素较环境因素对舞弊倾向有更强的解释作用

从个体与环境2个维度归因,个体含压力与借口,环境为机会。不难发现,对贪污腐败倾向的解释作用个体因素0.55、环境因素0.55;对侵吞资产倾向的解释作用个体因素0.77、环境因素0.43;对行贿倾向的解释作用个体因素0.84、环境因素0.31。可见,个体因素较环境因素对舞弊倾向有更强的解释作用,从个体心理防治是预防舞弊的根本途径。

3.3 调节致因解释

3.3.1 人格特征调节致因解释

按人格特质分4组建立回归模型,见表3。计算统计量,F=0.800 8,F=2.127 8,F= 5.380 9。由分布知1%的显著性水平下,分子自由度为3,分母自由度为231,的临界值为3.78。根据邹检验,F和F小于临界值,人格特征对贪污腐败、侵吞资产直接致因与贪污腐败、侵吞资产倾向之间不存在显著调节致因作用;而F值大于3.78,即存在结构变化,即人格特质对行贿行为直接致因与行贿倾向之间有显著调节致因作用。

3.3.2 过度自信调节致因解释

过度自信调节致因分析各回归模型均具有显著的统计学意义,见表4,模型1回归系数均大于0,且在5%水平下显著,说明压力、借口、机会可正向预测舞弊倾向。

模型2,考虑过度自信的调节作用时,过度自信对贪污腐败倾向、侵吞资产倾向、行贿倾向的回归系数均大于0,且在5%水平下显著,模型的调整后R2分别由0.718升高至0.771,0.695升高至0.772,0.683升高至0.708,说明可由过度自信独立解释的舞弊倾向分别为5.3%,7.7%,2.5%。

模型3贪污和行贿直接动因与过度自信的交互项的增加降低了2,说明过度自信与贪污和行贿舞弊直接动因交互效应不明显。可见,过度自信对贪污腐败和行贿无调节效应。考虑过度自信与侵吞资产舞弊直接动因交互作用中,2由0.772升高至0.777,在显著性水平为10%下,“机会×过度自信”回归系数为0.104,表明过度自信可正向调节“机会”与侵吞资产倾向;在显著性水平为20%下,“借口×过度自信”、“压力×过度自信”回归系数分别为−0.064、−0.055,表明过度自信可反向调节“借口”、“压力”与侵吞资产倾向之间关系。综上所述,考虑显著性水平为10%下,过度自信在侵吞资产直接动因与侵吞资产倾向之间的调节效应显著。

3.3.3 风险偏好调节致因解释

风险偏好调节致因分析各回归模型均具有显著的统计学意义,模型1回归系数均大于0。

模型2考虑风险偏好的调节作用时,风险偏好对贪污腐败倾向、侵吞资产倾向、行贿倾向的回归系数均大于0,且在5%水平下显著,模型的调整后R2分别由0.718升高至0.750,0.695升高至0.728,0.683升高至0.693,说明可由风险偏好独立解释的舞弊倾向分别为3.2%,3.3%,1.0%。

模型3贪污腐败舞弊倾向因增加了舞弊直接动因与风险偏好的交互项2由0.750上升为0.751,在显著性水平为10%下,“机会×风险偏好”回归系数分别为0.096,说明风险偏好正向调节机会与贪污腐败倾向之间的关系。侵吞资产倾向因增加了舞弊直接动因与风险偏好的交互项2由0.728上升为0.729,在显著性水平为20%下,“机会×风险偏好”回归系数分别为0.055,说明风险偏好正向调节机会与侵吞资产倾向之间的关系。行贿倾向因增加了舞弊直接动因与风险偏好的交互项,2降低了,说明过度自信与贪污腐败、行贿直接动因交互效应不明显。综上所述,考虑显著性水平为10%下,风险偏好调节贪污腐败直接动因与行为贪污腐败倾向间关系,风险偏好正向调节机会与贪污腐败倾向之间的关系。

4 结论

1) 以CPM为研究对象,构建“直接动因−调节动因−行为倾向”舞弊致因分析模型,将定性分析转向定量计算。根据CPM职务、工作内容,尝试性开发适用于任职临时性、工作任务一次性为特征的CPM舞弊动因量表,并设计了3项舞弊倾向情景模拟实验量表,经验证量表信度、效度良好。

2) CPM舞弊致因分析模型能够描述舞弊动因与舞弊倾向之间的作用关系,样本数据构建的模型有效揭示了CPM舞弊特征、动因解释程度与主要致因因素。研究结论为量化分析CPM舞弊行为规律提供了新的思路。

3) 通过致因解释,发现有效的舞弊治理路径为:强化关系管理,加强各参建主体责任与权力约束,建立责任追究制度,以规范各参建主体各方领导者行为,缓解关系压力;强化制度建设,建立科学有效的企业内控制度并执行到位,强化制度约束,完善施工行贿行为监管,鼓励社会监督,建立健全企业各项廉洁制度;个体心理根源防治是预防舞弊的根本途径,纠正和有效监管“非利己借口”舞弊事件发生,强化CPM职业道德教育;实施任职前人格特质、过度自信、风险偏好等调节致因量测,用以防范舞弊。

[1] Morales J, Gendron Y, Guénin-Paracini H. The construction of the risky individual and vigilant organization: A genealogy of the fraud triangle[J]. Accounting, Organizations and Society, 2014, 39(3): 170−194.

[2] ACFE. Report to the nations occupational fraud and abuse global fraud study[R].USA: ACFE Inc 2012−2018.

[3] Yuriy Timofeyev. Analysis of predictors of organizational losses due to occupational corruption[J]. International Business Review, 2015, 24(4): 630−641.

[4] 刘启君, 许玉平. 社会信任水平对腐败的影响[J]. 华南农业大学学报(社会科学版), 2013, 17(5): 121−127.LIU Qijun, XU Yupin. The influence of social trust on the level of corruption[J]. Journal of South China Agricultural University (Social Science Edition), 2013, 17(5): 121−127.

[5] 李摇琴, 徐细雄. 宗教传统、制度环境与地区官员腐败[J]. 南方经济, 2016, 36(10): 38−53.LI Yaoqin, XU Xixiong. Religious tradition, institutional environment and regional corruption[J]. South China Journal of Economics, 2016, 36(10): 38−53.

[6] 马力, 张平. 施工项目经理道德风险的博弈与对策研究[J]. 土木工程与管理学报, 2013, 36(3): 70−75.MA Li, ZHANG Ping. Game analysis and countermeasure study on moral hazard of construction project managers[J]. Journal of Civil Engineering and Management, 2013, 36(3): 70−75.

[7] 李清, 任朝阳. 上市公司会计舞弊风险指数构建及预警研究[J]. 西安交通大学学报(社会科学版), 2016(1): 36−44.LI Qing, REN Chaoyang. Research on the construction and warning of accounting fraud risk index of China listed companies[J]. Journal of Xi’an Jiaotong University (Social Sciences), 2016(1): 36−44.

[8] 王鲁平, 陈羿. 管理舞弊的形成机理及治理对策研究[J]. 管理工程学报, 2018, 32(1): 107−116.WANG Luping, CHEN Yi. Research of formation mechanism and countermeasure of management fraud[J]. Journal of Industrial Engineering and Engineering Management, 2018, 32(1): 107−116.

[9] 陈艳, 刘欣远. 前景理论的职务舞弊行为决策[J]. 北京理工大学学报(社会科学版), 2012, 14(3): 9−17.CHEN Yan, LIU Xinyuan. Occupational fraud decision-making based on prospect theory[J]. Journal of Beijing Institute of Technology (Social Sciences Edition), 2012, 14(3): 9−17.

[10] 孔晨, 陈艳. 风险偏好、过度自信与国有企业管理层职务舞弊倾向的实证研究[J]. 山西财经大学学报, 2016, 40(2): 77−87.KONG Chen, CHEN Yan. The empirical study on the overconfidence, risk appetite and tendency for fraud of management of state-owned enterprises[J]. Journal of Shanxi Finance and Economics University, 2016, 40(2): 77−87.

[11] 王颖, 王纯科. 建筑施工企业挂靠经营的项目经理职务犯罪问题研究[J]. 建筑与预算, 2015(6): 51−53.WANG Ying, WANG Chunke. Research on the crime of project manager’s duty in the construction enterprise[J]. Construction and Budget, 2015(6): 51−53.

[12] 戴仁荣. 工程建设领域职务犯罪心理剖析与防治[J]. 理论界, 2012, 34(12): 44−47.DAI Renrong. Analysis and prevention of job crime psychology in engineering construction[J]. Theory Horizon, 2012, 34(12): 44−47.

[13] Paul Andon, Clinton Free, Benjamin Scard. Pathways to accountant fraud: Australian evidence and analysis[J]. Accounting Research Journal, 2015, 28(1): 10−44.

[14] 张黎. 从国外品牌手机的购买意愿看Fishbein模型的适用性以及文化适应的影响[J]. 管理科学, 2007, 20(1): 30−37.ZHANG Li. Applicability of Fishbein model and impacts of acculturation: A study of foreign-brand mobile phone buying intentions[J]. Journal of Management Sciences, 2007, 20(1): 30−37.

[15] 钱小平. 中国惩治贪污贿赂犯罪立法运行宏观效果考察[J]. 暨南学报(哲学社会科学版), 2012, 83(6): 74−81.QIAN Xiaoping. A study on the macroscopic effect of China’s legislation on punishing corruption and bribery[J]. Jinan Journal (Philosophy & Social Science Edition), 2012, 83(6): 74−81.

[16] 尹贻林, 徐志超. 信任改善大型工程项目管理绩效的研究框架——基于情景模拟的行为实验[J]. 软科学, 2015, 29(1): 119−123.YIN Yilin, XU Zhichao. Research framework of trust improving large-scale construction project management performance——based on situational behavior experiment[J]. Soft Science, 2015, 29(1): 119−123.

[17] 于同奎, 王瀚, 雷靖, 等. 贿赂博弈的实验经济学分析[J]. 复杂系统与复杂性科学, 2014, 15(2): 36−43.YU Tongkui, WANG Han, LEI Jing, et al. An experimental analysis of bribery game[J]. Complex System and Complexity Science, 2014, 15(2): 36−43.

[18] Schulze G, Frank B. Deterrence versus intrinsic motivation: Experimental evidence on the determinants of corruptibility[J]. Economics of Governance, 2003(4): 143−160.

[19] 崔奇. 舞弊导向审计模式研究——基于风险控制角度[M]. 北京: 中国社会科学出版社, 2015.CUI Qi. Research on fraud-oriented audit mode—— based on risk control[M]. Beijing: China Social Science Press, 2015.

[20] John O P, Naumann L R, Soto C J. Paradigm shift to the integrative big five trait taxonomy: History, measurement, and conceptual issues, handbook of personality: Theory and Research[M]. New York: The Guilford Press, 2008.

[21] 吴艳, 温忠麟. 结构方程建模中的题目打包策略[J]. 心理科学进展, 2011, 36(12): 1859−1867.WU Yan, WEN Zhonglin. Item parceling strategies in structural equation modeling[J]. Advances in Psychological Science, 2011, 36(12): 1859−1867.

Fraud analysis model construction and cause explanation of construction project managers

LI Jingjing1, CHEN Yun1, WANG Jing2, ZHU Wenxi1

(1.School of Traffic and Transportation Engineering, Changsha 410114, China;2. Changsha Public Resources Trading Center, Changsha 410023, China)

This paper constructed the “direct cause-Moderator cause-Behavior tendency” quantitative analysis model of the fraud behavior of construction project managers (CPM), based on the fraud triangle theory, developed a fraud factor scale with three dimensions of pressure, excuse and opportunities, and designed the situational experiments of fraud disposition include corruption, asset misappropriation and bribery. Then by model building include SEM recursive model of CPM fraud direct cause, multiple linear regression models and hierarchical linear regression models of CPM fraud moderator cause, and 240 sample data collecting to analysis revealing the characteristics and causation of fraud behavior, the results show that: bribery is most obvious, assets misappropriation takes second place and corruption is lesser obvious; the causes of fraud can jointly explain the fraud tendency, the key factors influencing CPM fraud are relationship pressure, system defect and non-egoism excuses; opportunity significant effects in corruption and bribery, and excuse significant effects in misappropriation of assets; individual factors explains fraud tendency more strongly than environmental factors; personality traits significantly regulate the direct cause of bribery, overconfidence positive adjustment opportunities and the tendency to embezzle assets, risk preference positive adjustment opportunities and corruption tendencies. The conclusions provide support for finding the behavior law, effective prevention CPM fraud.

fraud; behavior analysis model; construction project managers; cause explanation; situational experiment

C931;TU721

A

1672 − 7029(2020)04 − 1043 − 10

10.19713/j.cnki.43−1423/u.T20190744

2019−08−25

国家自然科学基金资助项目(71771031);湖南省哲学社会科学基金资助项目(2010YBA003)

李晶晶(1979−),女,山东梁山人,讲师,博士,从事工程管理研究;E−mail:ljj792@126.com

(编辑 蒋学东)

猜你喜欢

中学生英语·中考指导版(2023年1期)2023-07-04 04:44:28

今日农业(2022年14期)2022-09-15 01:43:28

现代企业(2022年5期)2022-05-31 23:28:22

小天使·一年级语数英综合(2022年2期)2022-03-30 22:59:51

意林·全彩Color(2019年7期)2019-08-13 00:53:44

中国非营利评论(2019年1期)2019-06-18 10:51:46

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

赤峰学院学报·自然科学版(2015年20期)2015-12-26 18:39:25

中国康复(2015年4期)2015-04-10 13:00:37