交错董事会对公司现金持有的影响研究

——基于委托代理关系视角

2020-05-02 02:35:30李本光陈亚鹏

生产力研究 2020年4期

李本光,陈亚鹏

(1.贵州大学 经济学院,贵州 贵阳 550025;2.贵州大学 管理学院,贵州 贵阳 550025)

一、引言

2008 年的金融危机,让大部分公司意识到现金对于公司能够活下去的重要性。现金作为大部分公司必不可少的资产,也是最为脆弱的资产,更容易被管理层用于谋取私人利益,使得现金的使用效率降低。通过阅读大量的文献,我们发现公司治理会对公司的现金水平产生显著的影响(罗琦和秦国楼,2009)[1],进一步发现公司外的控制权市场是公司治理的重要因素之一。公司通过设置交错董事会可以维护自己控制权,同时也影响了外部治理机制作用的发挥,因此我们认为设置交错董事会条款会通过影响外部治理水平,最终影响公司的现金水平及其价值。

1993 年,宝安和延中,开启了我国恶意并购的先河。之后,又出现了大港油田和爱使股份、盛大对新浪以及最近比较出名的2015 年万科与宝能之间的并购与反并购的大战等敌意并购与反并购案例,不过从以往的案例可以看出,对于大多数被收购公司而言,无论恶意收购的结果怎么样,恶意并购公司都会对被并购公司产生不好的影响,所以很多企业开始积极的通过设置交错董事会,来保护自己的利益。不过虽然公司设置交错董事会能很好的避免被敌意并购,但同时也因外部治理环境的变化,可能导致公司的现金水平及其价值发生变化,尤其在我国公司现金水平偏高的大环境下,探索交错董事会与现金水平及其价值间的内在关系很有必要。

基于此,本文根据委托代理理论,分析并检验了交错董事会对现金持有水平及价值的影响,并探析其影响路径。研究成果不仅丰富和完善了反收购条款的研究领域,也为研究现金持有行为及其价值提供了一个新的角度。

二、理论基础与研究假设

(一)交错董事会与现金持有水平

交错董事会也称为分层董事会或错列董事会,是公司章程中的一个条款,设立该条款的一般规定为,在一年内董事会人员不能发生大面积更换行为。设置交错董事会条款可以很好的预防恶意收购,会使得并购方虽然获得股权的绝对优势但是不能马上获得公司的控制权,并且由于有很长的时间成本效应,而不得不放弃,交错董事会条款有很好的延迟收购作用,但是设置交错董事会又会带来管理层与股东之间的代理问题。交错董事会作为反收购条款的一种存在两种理论假说:一个是管理层堑壕假说,另一个是谈判溢价假说。这两种假说的具体含义为:管理层堑壕假说认为,交错董事会以损害股东的利益为代价保护管理者的地位,并允许价值折损的行为发生,从而加剧了两者之间的代理冲突。谈判溢价假说认为,交错董事会在并购发生时,会为公司带来更高的溢价水平,从而有利于股东,并且管理层的短视行为得到改善,会使管理层从公司的长远发展考虑,为公司更加卖命,会降低与股东之间的代理冲突。

Harford 等(2008)[2]基于管理者的代理问题,提出了关于现金持有水平的三种假说,分别为:两种对公司不利的假说:机动性假说和耗费假说,和一种对公司并不产生不利影响的假说——股东权力假说。这三种假说的具体含义分别为:机动性假说认为,管理者在较少受到约束时,会追求自身利益最大化,对持有高额现金有明显的偏好,以便未来进行资产侵占。耗费假说认为,追求自身利益最大化的管理者对帝国建设有明显的偏好,会将产生的额外现金流花掉来扩大公司的规模,使得公司的现金水平比正常企业来说偏低。股东权力假说认为,能对管理者起到有效监督的股东允许管理者储存额外的内部资金,以防止错过好的投资项目。股东权力假说和机动性假说的区别在于,股东权力假说主要分析代理问题较轻的假设前提下,公司的现金资产偏高的理由,而机动性假说主要分析当代理问题比较严重时,公司现金资产偏高的理由。他们实证检验结果支持耗费假说,即公司治理水平越差,现金资产占总资产的比重越低。我国学者罗琦和秦国楼(2009)[1]实证检验结果也支持耗费假说。

Faleye(2007)[3]、陈玉罡等(2018)[4]等的研究表明,交错董事会作为反收购条款,滋长了管理层堑壕效应的产生,加剧了股东与管理层之间的代理成本。从委托代理关系的角度分析,根据耗费假说,当公司有多余的现金时,管理层更易过度在职消费,使得管理层现金累积动机减弱,从而导致现金资产处于一个较低的量。由此,提出本文的第一个假设:

H1:限定其他条件后,与未设置公司相比,在公司章程中设置交错董事会的公司的现金持有水平更低。

(二)交错董事会与现金持有价值

由Harford 等(2008)[2]提出的三个假说可知,单纯从现金持有的水平的高低,来分析公司现金持有中的代理问题显得比较片面。一些学者通过测算公司现金带来的市场价值与现金的账面价值作比较,来分析公司可能的动机。如果市场上的投资者对公司所持现金的水平不看好,给予负面的反馈,表明公司现有的现金持有水平使得公司存在较为严重的代理问题。相反,如果投资者给予较高的市场反馈,使得其市场价值大于账面价值,表明公司所持现金具有一定的溢价,公司的代理问题较轻。

随着我国公司所有权和经营权的逐步分离,董事会被赋予的经营权和决策权逐渐增多,加大了管理层掏空的可能性。而当公司设置交错董事会条款之后,董事被更换的概率更低,职业风险降低,更加大了管理层掏空的可能性。Faleye(2007)[3]研究发现交错董事会的设立,使得管理层更容易构筑堑壕,使得公司代理成本上升和公司价值下降。Cohen 和Wang(2017)[5]实证也得出交错董事会对公司价值具有负面影响。我国关于交错董事会与现金持有价值之间的研究很少,但是从管理层权力和管理防御角度出发,研究现金持有价值的文献就相对多一些。叶松勤和徐经长(2013)[6]研究发现管理防御程度越高,公司的现金市场价值越低。温美琴和陈佳敏(2017)[7]研究发现管理层权力越大,现金的市场价值越低。有理由相信,设置交错董事会对公司现金价值的影响上发挥了消极作用,使得公司的现金持有决策变得不合理,因此资本市场将会降低对公司的期望,现金市场价值将会降低。基于以上分析,我们提出第二个假设:

H2:限定其他条件后,相比较没有设置交错董事会条款的公司,在公司章程中设置交错董事会条款的公司的现金持有价值较低。

(三)交错董事会与代理成本

交错董事会条款对公司现金及其价值的影响可能是通过代理成本这条路径。交错董事会的设置不利于股东,因为该条款将股东与管理层隔离在股东控制权之下,降低了管理层被控制权市场惩戒的可能性,公司外部监管作用的削弱使得管理层的努力程度降低,导致管理层发生诸如逃避或者帝国构建等代理问题[8],进而降低了公司的现金持有价值。Faleye(2007)[3]与Cohen 和Wang(2017)[5]的研究表明,交错董事会作为反收购条款,滋长了管理层的堑壕效应的产生。我国学者陈玉罡等(2018)[4]研究也表明交错董事会会增加股东与管理层之间的代理成本。据此提出本文的第三个假设:

H3:限定其他条件后,设置了交错董事会的公司的代理成本更高。

三、研究设计

(一)样本选择与数据来源

由于2006 年修订的指引对公司章程影响较大,因此我们选取2007—2018 年为研究期间,以2007年之前上市的A 股公司作为本文研究对象,剔除了金融保险类、ST、*ST、PT 类、已经退市的和无法获取完整数据的A 股公司后剩余886 个研究对象,以此为基础构建2008—2017 年的平衡面板数据,共获得8 860 个研究样本。本文财务数据和公司治理的数据来源于深圳国泰安数据库和Wind 数据库,公司章程中交错董事会设立数据的收集方法为:从巨潮资讯网和上海证券交易所网站查阅并下载所有对象的2007—2018 年的公司章程,参照李善民等(2016)[9]的做法,利用关键字“更换”“不得超”“不超过”进行匹配,并通过交错董事会的内涵,建立本文所需交错董事会的数据。本文使用Excel 进行数据整理和Stata15.0 软件进行数据分析。根据数据统计结果,样本中886 家上市公司中有96 家公司在不同年度设置了交错董事会,设置该条款的样本比例约为9.14%,说明该条款是由公司自主设置的,不是模板式条款,具有可研究的价值。

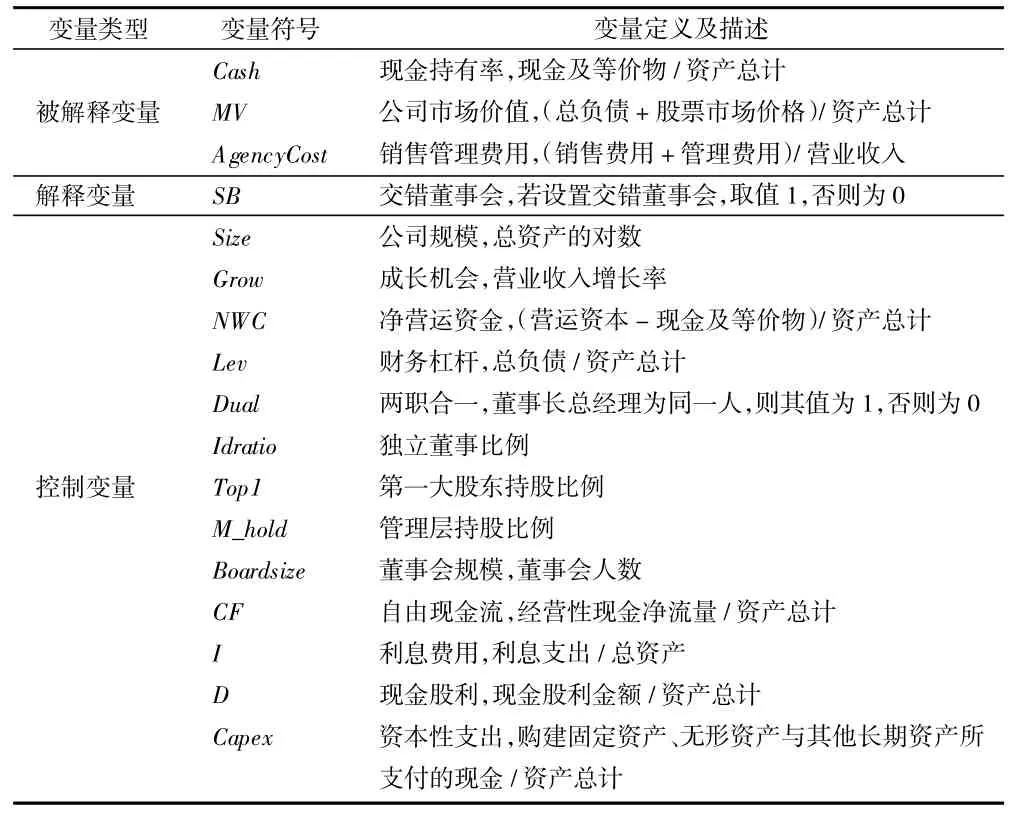

(二)变量定义和测量

1.被解释变量

Cash:借鉴前人的做法,采用现金持有率来测量公司现金持有水平。

MV:本文借鉴罗琦和秦国楼(2009)[1]的做法,以总负债与股票市值之和,用总资产标准化,来衡量公司的市场价值。现金持有水平和交错董事会的交乘项(Cash*SB)的系数是我们需要重点关注的,如果该系数为负,就表明在设置了交错董事会条款的公司现金市场价值较低,反之,则表明设置交错董事会的公司现金市场价值较高。

AgencyCost:本文借鉴前人的研究,使用销售与管理费用率来衡量代理成本。

2.解释变量

解释变量为交错董事会(SB),用虚拟变量表示,借鉴李善民等(2016)[9]的做法,如果第t 年中开始设置交错董事会,那么SBt至SBt+n为1,SBt-n为0。

3.控制变量

在研究交错董事会对公司现金持有水平的影响过程中,我们借鉴了罗琦和秦国楼(2009)[1]的研究。在研究交错董事会对公司现金市场价值的影响过程中,我们借鉴了杨兴全和张照南(2008)[10]的研究,其中变量前的符号d 代表本年数与上年数的差额,变量前的符号f 代表下年数与本年数的差额。在研究交错董事会对代理成本的影响过程中,我们借鉴了陈玉罡等(2018)[4]的研究。此外我们还控制了行业和年度,变量测量方式如表1 所示。

表1 变量定义与测量

(三)模型构建

在确定相关变量后,本文建立了如下模型来分析交错董事会与公司现金水平及其价值的联系。

四、研究结果

(一)描述性统计与相关性分析

本文首先进行了主要变量的描述性统计,我们发现约占9.14%的样本设置了交错董事会,这说明该条款不是公司章程规定所必须设置的条款,公司可以自主决定是否设置这一条款,这也是有关章程自治空间在公司层面的具体体现。样本公司的现金水平的均值约为19.45%,可以说明,在我国其持有水平较高,研究其中的内在影响因素是很有意义的。样本公司的MV 最小值为0.607 8,最大值为31.400 0,表明不同公司所具有的MV 存在较大的差异。

对各变量进行相关性分析,可以看出Cash 与SB 呈现出显著负相关关系,初步表明,与假设H1相符。Cash*SB 与MV 之间显著负相关,初步表明与未设置交错董事会的公司相比,设置交错董事会的公司现金的市场价值越低,为假设H2 提供了初步依据。AgencyCost 与SB 之间呈现显著正相关关系,初步表明,与未设置交错董事会的公司相比,设置交错董事会的公司的代理成本更高。

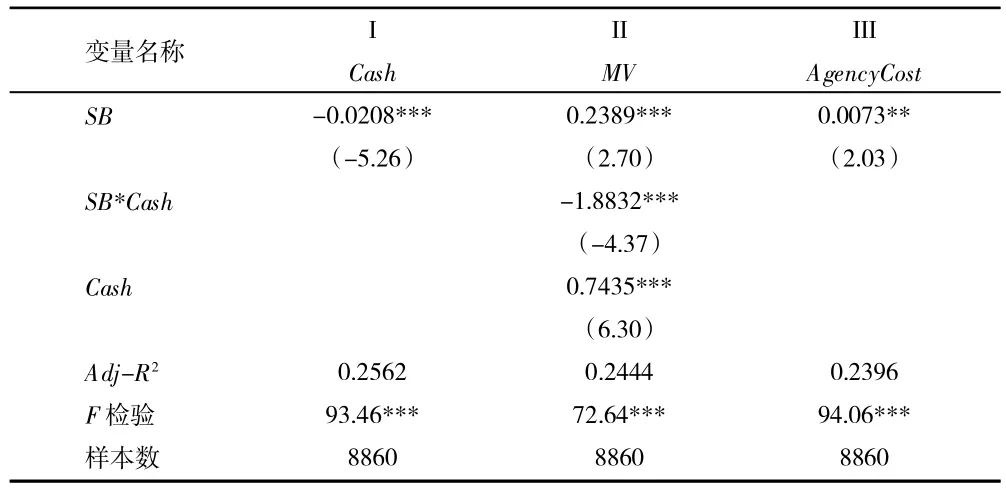

(二)回归分析

1.交错董事会与现金持有水平。采用实证模型(1)进行相关的回归分析,表2 的I 列给出了回归结果,回归之后,通过VIF 检验发现其值在0 和2.09之间,因此可以确定变量之间没有多重共线性。由I列可知,与未设置交错董事会的公司相比,设置交错董事会的公司现金持有水平更低,假设H1 得到了验证。并且通过III 列可知,设置交错董事会的公司代理成本更高,由此可知,符合耗费假说,即管理层为了自身利益的最大化,会寻找机会迅速处置掉这些资金,使公司的现金余额处于较低的水平。

2.交错董事会与现金持有价值。采用实证模型(2)进行回归,表2 的II 列给出了回归结果。VIF 检验得知其值都在0 和4.64 之间,因此可以认为没有多重共线性。由II 列可知,现金持有水平与交错董事会的交乘项(SB*Cash)与公司市场价值(MV)显著负相关,这表明,在公司设置交错董事会条款后,其现金具有较低的市场价值。结合I 列的结果我们认为,设置交错董事会使得代理问题变得更大,加大了管理层对现金资产的滥用和掠夺,资本市场上的股民们因此而对公司所持现金的评价较低,假设H2 得到了验证。

3.交错董事会与代理成本的关系。采用模型(3)进行回归,表2 的III 列给出了回归结果。VIF 的检验结果是其值都在0 与1.75 之间,说明没有多重共线性。由III 列可知,代理成本与交错董事会显著正相关,说明与未设置交错董事会的公司相比,设置交错董事会的公司的代理问题更严重,同时可以看出,设置交错董事会更多体现管理层保护,管理层过度在职消费,降低了公司现金占资产总计的比率,并降低了其市场价值,假设H3 得到了验证。

表2 回归分析结果

(三)稳健性检验

为了确保结论的稳健性,本文选取经行业中位数调整的现金资产测量公司现金持有率,并选择营业收入与平均的资产总计的比值这一体现管理层不积极为公司创造价值的比率作为代理问题的替代变量,得到的结果与正文结果大体上是一致的,具体来说,在行业因素之后,交错董事会与现金水平依旧是显著负相关的,设置交错董事会不但会使管理层过度在职消费,还会促使他们投资一些价值不大的项目,导致投资效率不高。综上所述,我们研究所得出的结论总体上是可靠的。

五、研究结论与建议

(一)研究结论

本文通过实证分析了交错董事会与现金的水平及其价值之间的联系,并进一步探索了其影响机制。结果发现:交错董事会的设置显著降低了公司的现金持有水平及其价值,交错董事会的主要作用是对管理层利益的保护,设置该条款的公司的代理问题更严重。综合实证结果表明,交错董事会对公司现金持有水平及其价值的一种影响路径为设置交错董事会能够有效避免管理层被替换,管理层侵占股东利益的机会增加,从而导致两者之间的代理问题不断增大,最终降低了公司的现金的水平及其价值。

(二)建议

在目前的资本市场环境下,监管部门应对上市公司修订公司章程,加入交错董事会的行为进行严格监管,加强对股东利益的保护,特别是对中小股东的保护,以发挥交错董事会条款的积极作用,因此建议监管部门借鉴发达国家的相关法律法规政策,结合我国的实际情况,逐步创建一套适合我国的关于交错董事会条款的法律法规。对于股东而言,应仔细识别管理层提议设置交错董事会的动机,充分利用自己的股东权力保护自身利益。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

预防青少年犯罪研究(2022年1期)2022-08-15 00:34:42

中国机械工程(2022年9期)2022-05-17 07:01:08

中国外汇(2019年15期)2019-10-14 01:00:48

劳动保护(2019年7期)2019-08-27 00:41:22

中华海洋法学评论(2019年4期)2019-03-06 13:36:28

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02