基于时间驱动作业成本法的护理服务项目间接成本核算研究

2020-04-29 11:25:20韩琳畅雪马玉霞华龙春温玉洁王晨霞

护理学杂志 2020年6期

韩琳,畅雪,马玉霞,华龙春,温玉洁,王晨霞

护理服务项目成本包括直接成本和间接成本,直接成本指专为提供护理服务而发生的费用,主要包括人力成本和材料成本,低值易耗品等,由于直接成本资料易于收集,所以方便直接进行核算。而间接成本是指无法直接计入到某护理服务项目中但却能使整个护理部门受益且在护理总成本中占据较大份额的成本,如管理成本、作业费用(暖气、电、房屋费用)以及教学研究费用等[1]。由于间接成本覆盖面广、项目繁多, 无法被直接追溯到某一具体服务项目或业务流程中[2],导致护理服务项目成本管理缺乏真实的数据参考。目前大多数研究将间接成本按直接成本的百分比进行分摊[3],是粗略的估计,使间接成本核算结果缺乏真实、可靠的依据。时间驱动作业成本法(Time Driven Activity-based Costing,TDABC)是将时间作为生产能力的度量和分配资源成本的依据,直接将资源耗费分配到产品或服务等成本对象上的一种成本核算方法[4]。由于其具有实施简便、核算准确的优点,被广泛应用于企业产品成本以及医院科室成本、病种成本和医疗服务项目成本的核算中[5-8]。而将TDABC应用于护理成本核算的研究罕有报道,我国黄成礼等[9]用该方法对住院患者护理成本核算进行了初步探索,之后再未见相关报道。2018年9~11月,本研究利用TDABC法将护理间接总成本分摊到各个护理服务项目中,使护理服务项目间接成本的构成合理化、精细化,从而为准确核算护理服务项目总成本奠定基础。

1 对象与方法

1.1 对象 选取甘肃省人民医院的63个临床常见护理服务项目[10]为研究对象。该院是一所集医疗、科研、教学及预防保健为一体的综合性三级甲等医院,目前开放床位1 400多张,临床护理单元69个,职工总人数2 665人,病区护理人员733人。

1.2 方法

1.2.1 成立护理成本核算工作小组 工作小组由医院护理部(2名)、财务处、经管处、信息部、后勤处负责人以及2名研究生组成,共8名人员。部门负责人负责沟通、协调提取护理间接成本核算所需的资料和数据,研究生负责数据分析和成本核算。

1.2.2 归集护理待摊间接成本 将间接成本归集为业务费(燃料费、水费、电费、燃气费、保洁费、垃圾处理费、洗涤费),管理、教学、研究费(护士培训费、外出进修、外请专家、外出开会),固定资产、设备折旧维修费三类;在相关部门的协调下调取2017年全年间接成本数据;将以上所有的间接成本按照人员费用分配法[3]分配给医疗和护理。人员费用分配法计算方法:分配率=医院间接总成本/病区护理人员总人数,护理待摊间接总成本=病区护理人员数×分配率。以业务费中的燃料费为例,全年燃料费163.00万元,共有职工2 665人,病区护理人员733人,计算得到分配率为163.00万元/2 665人=611.63元/人,护理应分摊的燃料费为733人×611.63元/人=448 326.45元。用同样方法计算得到护理应分摊的其他间接项目成本,各间接项目成本相加即得到护理待摊间接总成本。

1.2.3 确定开展成本核算的护理服务项目 课题组在前期界定了进行成本核算的护理服务项目内容和名称63项[10],将其作为本次开展护理服务项目间接成本核算的项目。

1.2.4 分摊成本 利用TDABC法将护理待摊的间接总成本分摊到护理服务项目中。第一步,计算单位时间资源成本。单位时间资源成本=资源总成本/有效作业时间。资源总成本即护理待摊间接总成本,依据前述方法得到护理待摊间接总成本为2 975.435万元。护士有效工作时间计算方法:病区护士733人,平均每月工作22 d,每天有效工作时间为8 h。理论上全年投入的工时间T=733×12×22×8×60=92 885 760 min,实际上护士在工作期间会有休假、学习、培训等无增值作业时间。根据文献,实际可用的作业时间为理论作业时间的80%[11]。因此,护士有效工作时间为92 885 760 min×80%=74 308 608 min。计算得到单位资源成本为29 754 350元/74 308 608 min=0.4元/min,即各护理服务项目每分钟应分摊的间接成本为0.4元。第二步,确定单位作业耗时,即护理服务项目操作时间。采用工时测定法,参考李小寒编著的《基础护理学》(第6版)和《医疗护理技术操作常规》(第4版)的护理操作要求界定的操作内容和流程,测定研究对象(护理服务项目)的操作时间。第三步,计算单位作业成本。单位作业成本=单位资源成本(0.4元/min)×单位作业耗时,即得到每一项护理服务项目的间接成本。

1.2.5 统计学方法 采用Excel2.0进行数据处理,分析方法主要采用描述性统计分析法。

2 结果

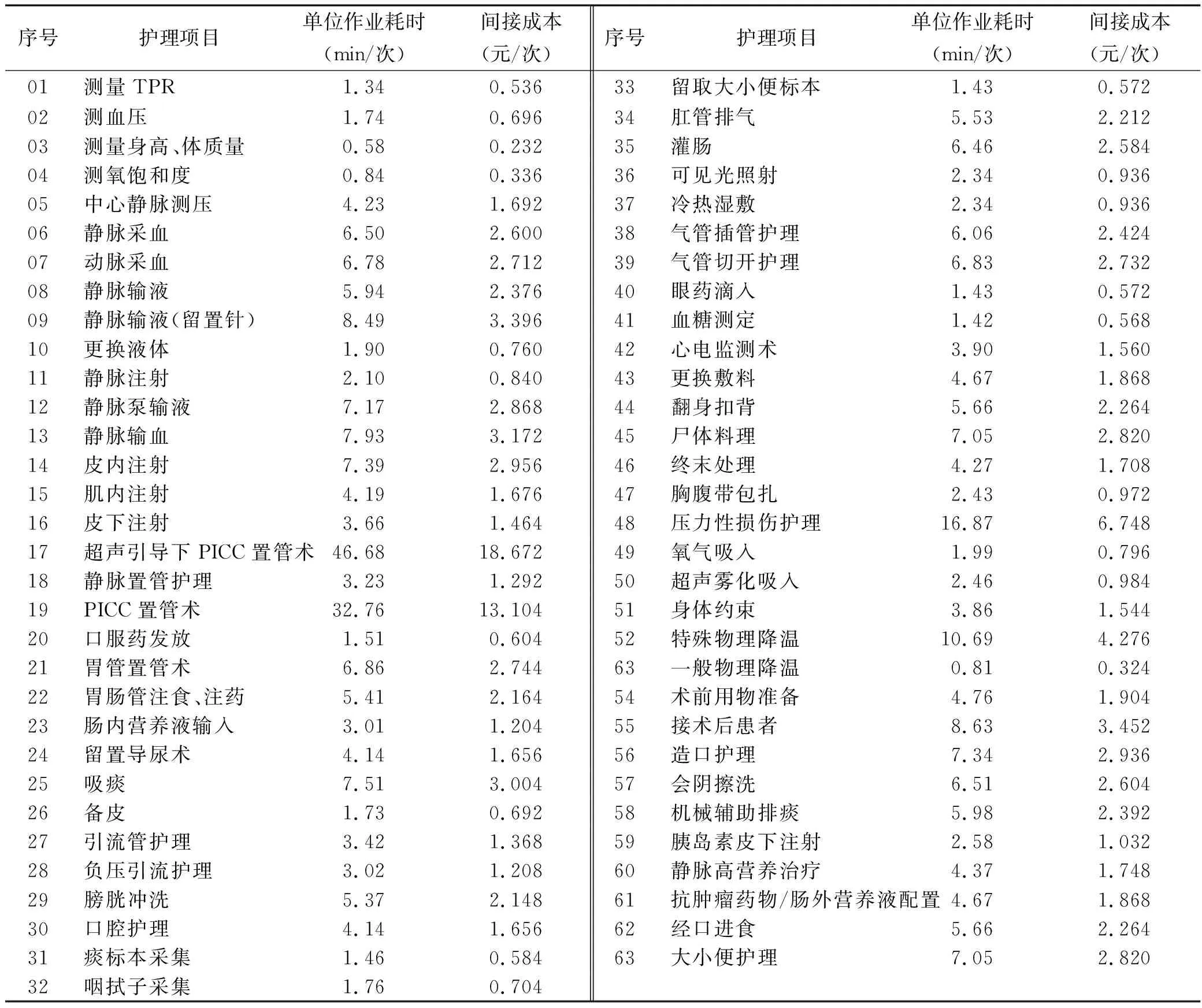

开展成本核算的护理服务项目为 63项,各护理服务项目间接成本见表1。

表1 护理服务项目间接成本

3 讨论

3.1 间接成本在护理管理中的重要性及过去核算方法存在的不足 护理间接成本是护理成本的重要组成部分,进行护理间接成本核算可以规范护理成本管理,为护理服务项目成本管理与应用提供真实参考,使护理服务项目成本得到应有的合理补偿。目前,国内对护理间接成本分摊大多采用类成本比值法进行计算[12](根据直接成本按一定比例分摊间接成本),这种计算并不能准确分摊间接成本,而间接成本在医院总成本中占有很大的比重,不同的分摊方法产生的分摊结果差异较大,进而严重影响护理服务项目成本核算的准确性。因此,只有基于实际产生的间接成本的分摊方法,才能核算出较为准确的护理服务项目间接成本,为护理服务项目总成本核算奠定基础。

3.2 TDABC用于护理间接成本核算的优势 第一,基于TDABC 法分摊护理服务项目间接成本具有方法简单、容易操作、灵活性强的特点。首先,护理服务项目间接成本分摊的基础是单位时间资源成本,其作为可变的参数,可以根据资源价格作出调整,当资源价格改变时,可以很容易地更新资源成本。如在本研究中,计算得到护士的单位时间资源成本为0.4元/min,当资源总成本或有效作业时间发生变化时,单位资源成本也就相应的发生变化,因此研究结果的使用有效期长,能对抗通货膨胀或时间因素带来的变化[13]。其次,基于TDABC法的护理服务项目间接成本核算以单位作业耗时为动因,具有一定的灵活性,能很好地适应医院内外环境的变化。当某个作业中心出现新的作业时,无需进行调查与计算,只需对新增作业的单位耗时作出估测即可。如有新增护理服务项目时,只需测量该护理服务项目的操作时间即可计算出该护理项目应该分摊的间接成本。第二,基于TDABC 法的护理服务项目间接成本核算可为护理管理者精细化管理提供依据。利用TDABC法进行护理服务项目间接成本核算考虑了有效产能,可以帮助管理层发现闲置产能。本次研究在计算护士单位资源成本时将20%无效产能时间成本从理论生产力中分离出来,避免了将其计入成本,一方面使计算得到的护理服务项目间接成本更加贴近真实成本,另一方面管理者可以通过提高护士有效工作时间来降低单位资源成本,从而降低护理服务项目间接成本[14]。第三,基于TDABC 法的护理服务项目间接成本核算解决了由于护理项目之间操作时间不同而导致间接成本分摊不均的问题。如本研究中,静脉输液的操作时间是5.94 min/次,TDABC法成本核算的依据是以作业耗时为动因,静脉输液应该承担的间接成本是5.94 min/次×0.4元/min=2.376元/次,因此较能准确、合理地反应静脉输液的实际间接成本耗费。

4 小结

正确归集成本对象的总成本是核算护理服务项目间接成本的基础,如若护理待摊总成本不正确,将会影响护理服务项目间接成本的准确性。本研究中的护理待摊间接总成本是从医院间接总成本中提取出来的,因此医院间接总成本的准确性以及提取方法的合理性都可能影响护理待摊间接总成的准确性,进而影响护理服务项目间接成本核算的准确性。另外,本研究只调取了1所三甲医院的护理待摊间接总成本进行间了分摊,分摊结果可能存在偏差。因此,今后应扩大样本量,对不同等级医院、不同性质医院的护理服务项目间接成本进行多方位核算,从而使核算结果更加真实、可靠。另外,用护理服务项目来覆盖所有的费用支出,如固定资产费、房屋折旧费的合理性有待进一步探讨。本研究用TDABC法分摊得到的护理间接成本计入到护理服务项目成本中,而临床是以护理服务项目实施频次收取费用的,不同科室护理服务项目不同,实施频次不同,导致多收、少收的问题如何解决也是今后应该探讨的方向。

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

中国纤检(2021年3期)2021-11-23 03:36:27

山东工业技术(2019年13期)2019-05-30 11:27:18

国际皮肤性病学杂志(2019年2期)2019-03-19 01:30:25

青海政报(2018年1期)2018-07-09 05:51:04

中国科技纵横(2017年14期)2017-08-17 13:55:12

中国交通信息化(2017年5期)2017-06-06 07:20:03

中国经贸(2017年7期)2017-05-02 11:58:40

项目管理技术(2016年12期)2016-06-15 20:29:33

经济研究参考(2014年35期)2014-04-13 08:22:17