食品业上市公司社会责任会计信息披露与企业绩效关系研究

2020-04-28 09:11:30陆雪艳宋淑鸿

中国林业经济 2020年3期

陆雪艳,宋淑鸿

(南京林业大学 经济管理学院,南京210037)

目前我国的食品业上市公司的披露情况不容乐观,很多食品上市企业不主动或者消极披露社会责任会计信息,甚至披露虚假信息以搪塞敷衍过去。那么是否选择披露CSR 真的是一件成本远大于收益的事情,食品业上市公司其CSR 披露与绩效关系到底又是如何?本文统计分析了2015-2017 年食品业上市公司进行CSR 披露的现状和问题;再根据利益相关者理论,选取股东、债权人、供应商、员工和社会五个方面共10 个指标去研究计算CSR综合得分,选取EVA指标代表企业绩效,以研究食品业上市公司CSR 披露与绩效的关系。具体研究方法是借助于Excel软件和SPSS 21.0进行统计分析,Excel 软件用于从246 个样本公司的初始数据整理,SPSS 21.0 用于后续的因子分析、描述性统计分析以及相关分析和回归分析。

1 食品业上市公司社会责任会计信息披露分析

1.1 食品业上市公司基本情况及特点

截止2018 年底,从巨潮资讯网获得的上市公司数据:食品制造业上市公司共43 家,农副食品加工业上市公司共50 家,酒、饮料和精制茶制造业上市公司共44 家。目前,我国的食品业发展具有以下几个特点:①首先我国的食品企业很多,但大多为中小企业,技术水平和生产效率低下。但也有极少数做大做强的食品企业,其生产水平在全球都是遥遥领先的,由此产生行业的极大差异;②一方面进出口食品质量水平较高,另一方面反观国内食品情况:质量良莠不齐、没有保障,甚至还有频发的食品安全问题。故而,现在条件稍微好一些的家庭更愿意选择“进口食品”,国内食品安全任重道远;③鉴于第二条,我国目前急需优化产品结构,不仅需要提高加工食品的质量,更要加大精加工食品的投入,以满足人们日益丰富的物质需要,重新树立民众对国产食品的信心。

1.2 食品业上市公司社会责任会计信息披露现状分析

通过对食品业上市公司2015年-2017年年度报表的研究,发现食品业上市公司采用的社会责任会计信息披露形式主要有两种,一种是在年报的重要事项章节中进行文字说明,另一种是编制单独的企业社会责任报告。目前我国的企业社会责任体系还在初级阶段,采用文字披露的较多[1]。

对上述企业三年的企业总数、披露的企业数、单独发表社会责任报告的企业数进行统计,姑且不论披露的质量,单从披露比率上可以发现2015年到2016年有一个大的飞越,到2016年底,三类上市公司的披露比率都已达95%以上。但从单独披露CSR的企业数量来看,三类企业近三年都没有增长。

2 实证研究设计

2.1 样本选择与数据采集

为了研究结果的连续性和准确性,扣除①没有三年连续披露社会责任会计信息的企业,分别为11 家、7 家、3 家,共计扣除21 家;②在2016年及以后的上市企业共计4家;③ST类企业8家[2]。扣除以上企业后,共得2015年-2017年的246个样本数据,具体有32 家酒和饮料及精制茶制造业上市公司、25 家食品制造业上市公司、25 家农副食品加工业上市公司。样本公司的年度报表和独立CSR报告可以通过巨潮资讯网获得,上市公司社会责任会计信息披露计分数据来自于作者阅读年报和独立报告后,将与本文有关的数据人工录入Excel软件进行整理和计算。

2.2 研究假设

基于文献综述中关于两者关系的国内外研究:P.Stanwich 等(1988)运用实证方法研究了企业财务绩效与CSR 披露的关系,研究结论为财务绩效与CSR披露互相促进,也即正相关;Patten(1991)运用回归分析的方法,基于上百家样本公司进行研究,发现CSR 披露对企业的绩效起促进作用,也即为正相关;而E.Nell 与E.web(2008)通过研究却提出了截然相反的看法,他们认为企业绩效无法促进企业的社会责任披露行为,后者的影响因素是尚不为人知的其他因素;国内而言,李正(2006)[3]和温素彬(2008)[4]都是基于上市公司数据进行研究,他们都认为两者的关系受时期影响,应分为短期和长期两种情况:短期内为负相关,长期内为正相关;赵久莹(2014)[5]运用实证方法选取能源企业为研究对象,最后的结论为正相关,没有分短期与长期;虽然国内大多数权威学者对两者的关系结论多为正相关,但也有少数学者认为两者无关或负相关。本文认为企业披露CSR 会计信息,一方面可以得到政府、媒体等压力部门的鼓励;一方面可以树立良好的食品企业形象,得到投资者、消费者等各方的认可。与此同时,企业绩效好的上市公司,更倾向于披露CSR 会计信息以获得公司内部员工和外部各方的认同。本文基于以上研究以及自己的思考更倾向于支持正相关关系的结论,且以往研究多是从钢铁行业或者重污染行业的角度出发,又或者不分行业,本文将从制造业中提取出食品行业作为对象进行研究。

综上所述,本文提出以下假设:

研究假设:食品业上市公司社会责任会计信息披露与企业绩效正相关。

3.3 研究变量

3.3.1 CSR评价指标

要衡量企业社会责任会计信息披露的水平,传统的方法有两类:第一种是根据信息数量来衡量;第二种是根据具体披露内容来衡量。后者虽然操作复杂,但克服了重量不重质的缺点,是现阶段社会责任会计信息披露研究中采用最多的方法。这种内容分析法需要先确定评价指标,根据年报和独立报告中披露的信息进行分析[6]。本文对CSR披露综合得分的计量方法为后者。相关评价指标的说明见表1。

表1 企业社会责任信息披露指标

3.3.2 控制变量

为得出准确的结论,控制变量的方法必不可少。通过对前人文献的研究和参考,本文将选取五个可能影响食品业上市公司社会责任会计信息披露和企业绩效关系的变量进行控制(见表2)。

3.4 构建模型

为明确食品业上市公司CSR 披露与绩效的关系以及验证研究假设,本文构建了以下的多元回归模型:

上述公式中,β0是一个常量,不受自变量和因变量的数值变化影响;β1-β6是回归系数,每一个系数对应一个变量,其绝对值数值越大说明这个变量对因变量的影响越大;ε是随机干扰项。

4 实证结果及分析

4.1 CSR的因子分析

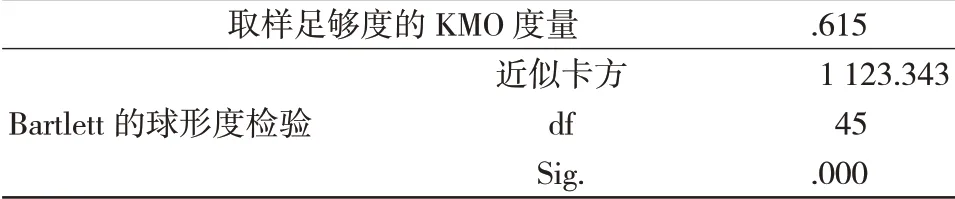

4.1.1 KMO及Bartlett检验

首先对CSR 的10 个评价指标进行KMO 及Bartlett检验,经SPSS检验结果见表3。

表2 控制变量说明

如表3 所示,所选变量经过检验,KMO 检验值为0.615,大于0.5 的要求;且显著性水平接近于0,符合做因子分析的要求。

4.1.2 提取公因子及计算企业CSR 综合得分

经SPSS 分析处理,利用基于大于1 的特征值的主成分分析法以及最大四次方值法进行旋转分析,提取公因子后再计算CSR 的综合得分。根据所得系数矩阵,可计算出四个公因子的数值,即各变量系数与10 个变量数值乘积的和,再加权四个公因子。记以上指标分别为X1-X10,各变量系数记为X1*-X10*,则公因子Fi=∑XjXj*,其中i=1,2,3,4;j=1,2,3,4,5,6,7,8,9,10.

各公司综合CSR=∑Fi*f,其中i=1,2,3,4;f为各公因子的方差贡献率。

经上述计算公式,对2015-2017 年82 家公司共计246个样本数据进行CSR综合得分分析,现选取三年中得分前20名的上市公司进行列示分析。

4.2 相关性检验分析

将本文研究的两个主体——企业社会责任会计信息披露与企业绩效,即CSR综合得分与EVA进行相关性检验,结果显示:在控制了六个变量后,样本公司的EVA与CSR在0.05 的显著性水平上呈正相关,也即样本公司的企业责任会计信息披露与企业绩效呈正相关。另外,从其他相关性来看,企业绩效还是受规模影响最大。

4.3 多元线性回归分析

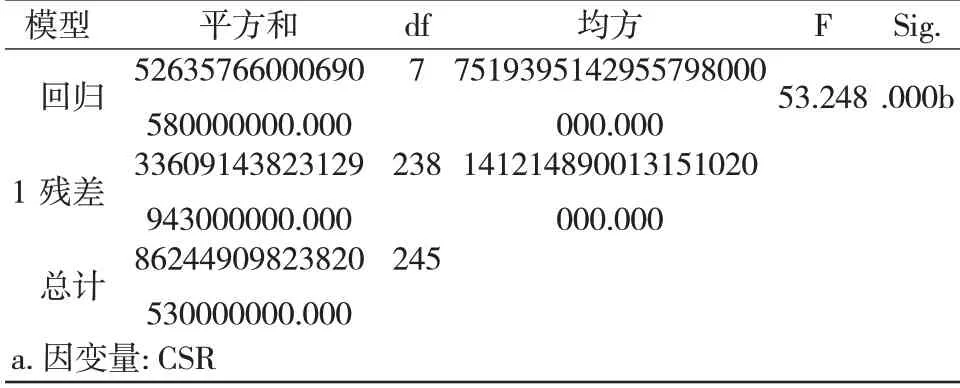

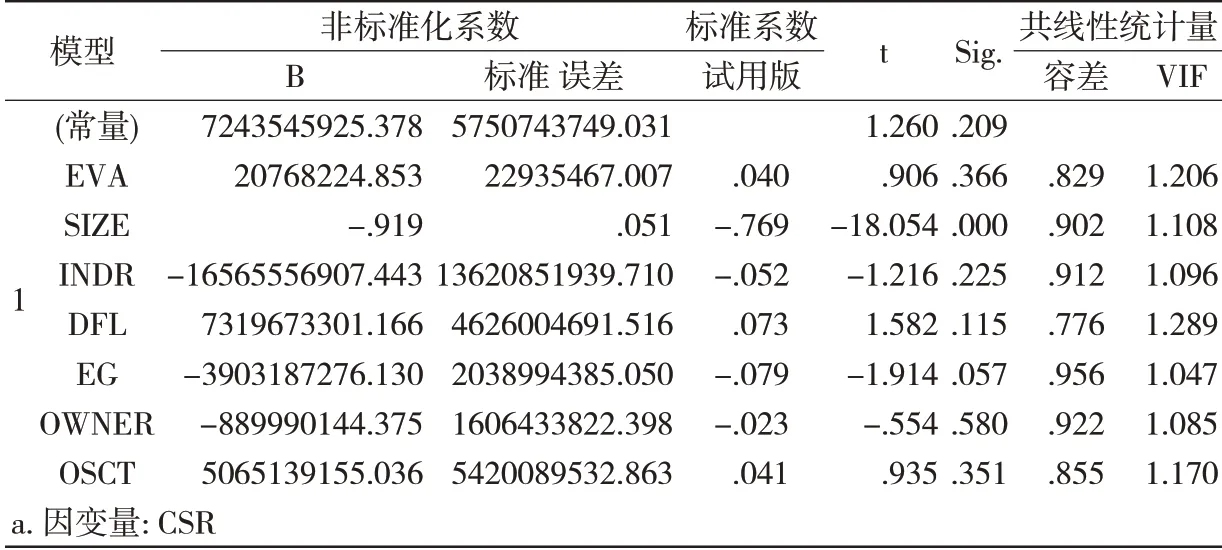

由表4、表5可知,调整后的R2 为0.599;说明方程的解释度较高,F值为53.248,说明方程的回归结果较好;Sig值小于0.01,说明方程是有意义的。由表6可知,CSR的回归系数为正,也验证了食品业上市公司CSR披露与绩效的正相关关系。

4.5 实证分析结论

表3 KMO及Bartlett检验

表4 模型汇总

①食品业上市公司企业绩效对企业社会责任会计信息披露起促进作用,与假设相符。由相关性分析和回归分析的结果可以看出,以CSR 为因变量,EVA 为自变量,两者为正相关关系,且相关性为15.9%。说明企业绩效越高,越会选择披露,且其披露得越好,得到利益相关者的认同越高,反过来也会促进其绩效的提升;②我国食品业上市公司进行企业社会责任会计信息披露的水平和质量差距很大。从前文统计的CSR 综合得分名列前20 的公司可以看出,处于上游的一直保持稳定水平,处于下游的却没什么进步且整体的分值几乎没有提高。虽然近两年进行披露的公司比例大幅上升,甚至已接近100%,但多是为了迎合现行的政策,实际质量还有非常大的提升空间。这不仅要求企业的重视,要求政府更多地鼓励和监督管理,制度的建立更是重中之重。

表5 Anovaa

表6 回归结果

5 政策建议

5.1 政府角度

从同一行业不同企业间CSR 综合得分差异上可以看出:不管是政府还是企业,对于CSR 披露的重视程度还有待提升。目前各行各业可以借鉴的只有深交所和上交所发布的两份“披露指引”,其作用也只是建议和鼓励上市公司进行CSR披露,总体的效果并不理想。所以这时需要政府提高对社会责任会计信息披露的重视,一方面加快制定出台相关法律法规进行规范,另一方面加强对企业披露社会责任的鼓励以及支持,具体措施诸如给予一定税收优惠和表扬政策等,以促进和规范整个行业CSR 的披露质量,缩小企业间过大的现实差距[7]。

5.2 企业角度

就本文的研究结果来看,企业绩效与CSR 披露的关系是正相关的,也即绩效好的企业更会倾向于披露CSR 信息,获得各方认可,最终会作用于企业本身绩效的提高。意识提高以后,就需要完善披露内容,提高披露质量,努力缩小与领先企业的差距。从前文的研究可以看出,单独发布报告的食品业上市公司与当年所有食品业上市公司之比情况如下:农副食品加工业约为1/3,食品制造业约为1/5,茶饮料和酒制造业约为1/2。如果企业选择披露却不重视披露内容与质量,那么这样的披露没有任何意义,反而丧失报表使用者的认可,成为一种信息垃圾。所以,企业急需改变披露形式,将其作为赢得公众认可以及为社会做贡献的一种手段,使披露达到其应有的效果和作用[8]。

猜你喜欢

保健医苑(2022年6期)2022-07-08 01:26:00

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

少儿美术(快乐历史地理)(2018年3期)2018-09-25 02:49:42

中国商论(2016年34期)2017-01-15 14:24:09

Coco薇(2016年7期)2016-06-28 19:07:36

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

中国火炬(2014年12期)2014-07-25 10:38:05