自然资源价值核算理论在森林资源中的应用

2020-04-28 09:11:30黄竞

中国林业经济 2020年3期

黄 竞

(上海工程技术大学 管理学院,上海201620)

1 森林资源价值核算的意义

2019年5月6日,政府间生物多样性和生态系统服务科学政策平台(IPBES)发布了首个由132个政府的代表审议批准的政府间报告[1]。数据显示:1990-2015年因清理和砍伐木材损失原生森林2.9亿hm2。全球而言,森林面积消失的速度正在加快。2019 年8 月的巴西亚马孙森林大火是全人类的浩劫,乱砍滥伐威胁着热带雨林的生存,森林的消失速度还因为森林火灾而加速。虽然科学家们不断向人类发出警告,各国政府也采取措施遏制森林砍伐,但每年仍有10%的原始森林在地球上消失。

我国广袤的国土上,森林类型丰富,但资源仍然匮乏。保护和管理的工作,使森林资源朝积极的方向发展。据《中国环境统计年鉴—2018》统计,中国2015 年的森林面积比1990 年增长了32.6%。2017年全国营造林生产滚动计划造林任务666.67 万hm2,森林抚育任务800 万hm2。2017 年,全部林业投资完成额达到4 800亿元,比2016年增长了6.4%。

人类所面对的森林资源核算,不单单是砍几棵树种几棵树的简单计量。人类想要永续利用森林资源,也必须科学管理森林资源核算。所以,为了合理永续利用森林资源,必须无条件客观核算森林资源价值,我国森林资源核算存在的问题,提出针对性方案。

2 资源价值核算理论研究情况

2.1 资源价值核算理论

资源价值核算理论主要包括绿色GDP理论、自然资源价值核算理论、资源租金理论等。绿色GDP第一要解决的是环境和自然资源的核算。自然资源核算理论是处理经济发展与环境矛盾的方法之一。占款方法、永续盘存模型、资本服务流量计算法是资源租金理论的三种方法[2],使用者向所有者支付的使用费用就是资源租金。自然资源的所有者是政府,自然资源的使用者不同于所有者。

2.2 森林资源价值核算研究现状

西方国家早在18 世纪就开始研究森林资源的价值核算的计量。20 世纪50 年代左右,森林资源当成不动产进行交易在日本等发达国家盛行。环境问题的凸显,各国学者又开始对森林资源社会效益与生态补偿问题展开研究。

改革开放后,我国初步研究森林资源价值核算。20 世纪90 年代后,森林资源的价值核算逐步推进到生态服务价值核算的领域,这得益于相关研究的延伸、市场经济和环境经济学的发展。

3 我国森林资源价值核算的问题

3.1 森林的生态功能和生态服务功能的混为一谈,导致森林资源价值核算夸大收益

森林的生态功能主要指森林主体对生态环境发挥的稳定与调节作用,如光合作用、防止水土流失等。但森林的生态服务功能主要体现在人类作为主体在森林资源作用上施加影响,从而获取的生态利益,如采矿区森林对粉尘的吸附作用。

实际核算中,存在生态功能和生态服务功能混为一谈的情况。由于地理位置、经济发展、树种类型的差异,很多森林资源并不具备生态服务功能。以营造林为例,《2018中国林业年鉴》反映出我国未对不同地理位置的营造林树种进行区分。森林质量提升总体布局又将全国划分六个片区,不同片区主攻方向不同。如江西省,同时出现在长江片区和南方片区,会导致本省本地区主攻方向不明,培育树种口径不一,森林资源生态服务功能无法体现。如果将生态功能和生态服务功能等量齐观,核算结果往往存在夸大收益的情况。

3.2 森林经营侧重于生产性经营,生态性经营发展不足,分不清流量与存量的关系

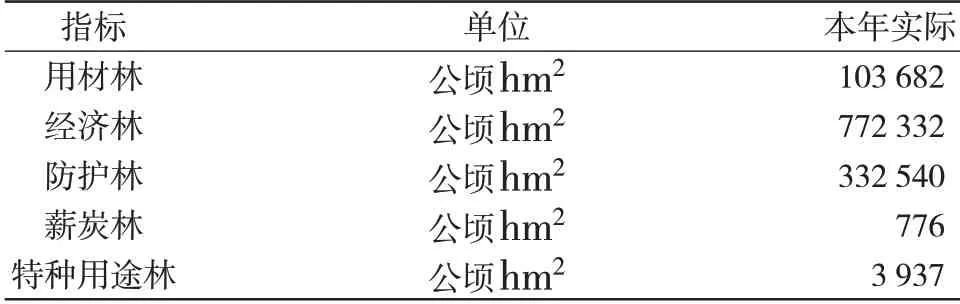

森林经营包含生态性经营和生产性经营,是为提高森林质量和产量对森林资源科学培育的活动总称。生态性经营是利用森林生态功能而获取生态效益,如防护林、特种用途林等。生产柴木等森林经营活动属于生产性经营,典型的是经济林、薪炭林等。森林资源的经营活动中,生态性经营发展不足。以退耕还林工程建设为例,《2018中国林业年鉴》中该工程育林面积的统计数据见表1。防护林、特种用途林等生态性经营退耕还林面积仅占退耕还林总面积的27.74%,总面积336477 hm2也远低于生产性经营育林面积的876790 hm2。显然,目前森林经营中,生产性经营比重要大于生态性经营。森林资源价值核算不仅仅要考虑森林资源实物量的价值,生态服务价值也要考虑。除此之外,混淆流量和存量,把二者合并计算,导致森林资源资产类型无法客观核算,结果的实用价值降低。

3.3 目前的森林资源价值核算指标层次混乱和价值组合计算重复

森林资源价值核算的计算指标包含了核算和监测指标,但使用过程存在层次混乱,二者混淆的情况。核算指标表示的是核算行为对最后结果影响,监测指标一般用来表示核算程序动态变化。层次问题容易遗漏计量个别价值,而某同一种价值又重复计量。例如,保护森林土壤和提高土壤肥力有助于提高森林生产力,但保护森林土壤价值又单独计算。除此之外,森林实物本身价值和森林生态服务价值构成了森林资源的价值组合,但二者是相互独立的关系。举例来说,砍伐森林得到的木材被出售或其他用途时,已经失去森林主体对环境效益的价值,形成的是森林实物本身的价值。而森林资源主体在自然界中形成的是生态服务价值,机会存在的是森林实物价值。这种相互独立的存在关系,在核算过程中往往被合并计算,造成的结果也是重复的。

4 森林资源价值核算的建议

4.1 准确区分森林树种和地理位置,分清生态功能和生态服务功能。

森林树种在不同的地理位置下形成的生态功能是不同的。退耕造林按树种主导功能进行区分。森林质量提升应依据自然条件、森林类型和主体功能进一步细化森林资源所处位置。森林在城镇还是农村,工业区还是旅游区,城市中心还是偏远郊区所起到的生态服务功能是不同的。

森林资源生态功能与生态服务功能需要分开研究,因为二者不是同步存在的,不能混为一谈。森林资源生态服务功能是建立在生态功能上,生态功能包含了生态服务功能。某些森林资源可能存在生态功能,但并不一定存在生态服务功能,也不一定产生效益。这要求必须在培育森林树种之前,就要科学测量地理位置环境条件,具体分析不同环境适合的树种。

表1 退耕还林工程林种建设情况

4.2 生态性经营与生产性经营并重,注重树种培育,严格区分森林资源存量和流量。

森林资源价值核算考量生态服务的价值,生态性经营和生产性经营才能同步发展。森林经营的过程不能太过死板,森林生态性经营应强调林木的多功能性,注重生态与产业的可持续发展,增强森林资源生态服务功能。森林经营受制于生长环境,因地制宜、因树制宜显得尤为重要。部分林木属于生产性森林,集约生产可以防止掠夺性砍伐。生态和社会效益为主的森林资源,可以划定特殊区域的永续利用,如培育在偏远的山区、自然保护区等。特定区域的保护和培育也有助于提高森林资源价值核算的效率。林木遗传育种等栽培技术同样有助于生态性森林经营。依照森林资源生态规律和实际环境情况,培育目标性树种,调整森林资源生态性经营和生产性经营的比例,以实现更大的生态服务价值。森林资源资产也要分清楚存量和流量,体现出森林的增殖作用。

4.3 建立科学实用的森林资源价值核算指标体系,使核算结果符合我国实际情况

建立符合我国特色的森林价值核算指标体系,以解决层次混乱的问题。这类体系必须适用性广泛,操作性强,便于量化比较森林资源在相同或不同区域和类型的价值。指标与指标相互独立,应用时不能重叠计算同一类型指标。对某些特定区域的价值核算,可适度灵活调整,指标数量可做适当删减,以便更符合我国森林资源实际情况。

5 森林资源价值核算方法设想

森林资源价值组合由森林实物价值和生态服务价值构成的。生态服务价值包括森林资源直接生态服务价值和间接生态服务价值,是森林资源价值不能错漏的重要一环。间接生态服务价值又包括:森林动植物资源价值、环境污染防治净化价值、科教文遗价值和开发方案替换价值等。

5.1 森林资源的实物价值

核算森林资源的实物价值涉及变量有森林资源资产市场价格、资源资产勘察人工等开发费用、资源勘察开发部门的净利润。计算公式为:森林资源的实物价格=自然资源资产市场价格-资源资产勘察人工等开发费用-资源勘察开发部门的净利润。自然资源价值核算理论下,默认森林资源资产市场价格为已知。森林资源利润,也可以用森林资源资产市场价格减去森林资源价格,表示单位森林资源资产的收入减去森林资源资产成本的余额。

5.2 森林资源的生态服务价值

森林资源生态服务价值分类为:森林动植物资源价值(动植物生命本体、生存栖息地、物种多样性);环境污染防治净化价值(水土流失和土地荒漠化防治、大气净化);科教文遗价值(森林科学研究、森林学科教育、自然遗迹保护);开发方案替换价值(森林资源以外其他开发计划的效益)。丛日征等(2017)[3]还用到森林生态功能修正系数来评估宁夏贺兰山森林生态系统服务价值。具体是用评估林分生物量与实测林分生物量之比来表示森林生态功能修正系数。而评估林分生物量等于蓄积量与生物量的转换因子乘以评估林分的蓄积量。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:36

经济技术协作信息(2018年18期)2019-01-23 07:17:08

红土地(2018年8期)2018-09-26 03:19:16

现代园艺(2017年11期)2017-06-28 11:32:42

作文大王·笑话大王(2017年1期)2017-02-21 16:08:53

河北林业科技(2016年5期)2016-11-08 03:13:31

作文大王·笑话大王(2016年10期)2016-10-18 14:58:58

作文大王·笑话大王(2016年7期)2016-08-08 11:28:43

作文大王·笑话大王(2016年2期)2016-02-24 11:27:15

当代贵州(2015年5期)2015-12-07 09:09:57