复杂系统视角下手机银行APP消费者使用意愿与行为影响性研究

2020-04-27 07:32:04陈日光

吉林工商学院学报 2020年2期

陈日光

(肇庆学院 经济与管理学院,广东 肇庆526061)

一、引言

结合移动通信与货币电子化的移动银行的业务展开,不仅使客户在任何时间、地点可处理多种金融业务,以更便利、更高效而又较为安全的方式为客户提供服务,并且丰富了银行服务的内涵,创新了服务的方式。而手机银行APP是继网上银行、电话银行之后又一种更方便使用者的金融业务服务方式,它一方面扩大了银行的服务方便性,也改变了银行金融业务传统的服务方式和人们的消费方式。因此关于手机银行相关研究也在逐渐增多,早期主要集中在以下几个方面:一是对相关基础理论的研究,包括国内外手机银行发展的模式、特征、对银行服务业务带来的影响等,如李壮等(2011)的研究[1];二是手机银行的应用,对于手机银行能够破解农村金融信息条件不充分的问题的可行性研究,如刘海二(2014)的研究[2];三是对中国手机银行市场的现状以及问题分析,如庾力等(2012)的研究[3]。

能否被大众接受是手机银行APP的重要发展因素,因此理论界探讨手机银行消费者使用意愿的影响因素的相关研究逐渐增加。对于新技术的推出,消费者使用意愿的研究中最普遍的研究方法是应用技术接受模型(Technology Acceptance Model,TAM)。TAM由Davis(1989)所提出[4],而后经过后续学者不断地研究与扩充,逐步发展至TAM2、TAM3、UTAUT(Unified Theory of Acceptance and Use of Technology,整合型技术与接受模型),进而到UTAUT2,并且各阶段的模型皆被大量应用研究。而UTAUT2自Venkatesh等(2012)提出后[5],近几年国内外亦已开始探讨相关议题,如顾忠伟等(2015)、张敏和林盛(2016)及李毅(2017)等[6-8];国外有Tandon等(2016)、Macedo(2017)及Dermentzi与Papagiannidis(2018)等[9-11]。但应用于手机银行研究,国内从TAM至UTAUT,如谢滨等(2009)、白璇等(2010)、王蕾等(2013)、常亮(2018)的研究[12-15],而UTAUT2则尚未出现;国外则有Alalwan等(2017)的研究[16]。

然而,过去的研究多是以回归分析或结构方程模式等统计技术方法来衡量各因素间的影响度。本研究认为传统的统计技术方法应用于此有两个主要缺点:第一,需要大量的问卷调查,耗时费力;第二,仅能基于模型现有的架构测量,可能忽略到其他因素间可能存在的相互影响性,造成分析结果可能不够精确。因此本研究引用一种复杂系统的分析技术——决策试验与评价实验室法(decision making trial and evaluation laboratory,DEMATEL),来分析因素间的影响程度,其优点是不仅只需较小量的样本也可分析出因素间的相互影响度,更可以依因果关系图获得对各种因素的管理方向。并且采用最新的UTAUT的延伸模型-UTAUT2模型,分析影响消费者使用手机银行APP的重要影响因素有更好的解释力。因此,此套创新方法,不仅可以揭示出影响消费者使用手机银行APP因素的相互影响的结构及分辨出重要的影响因素,还可以获得在原始模型中未探讨的影响关系,因此可据此提出较完整的改善建议与管理方向。

二、研究模型与方法

(一)整合型技术接受与使用模型简介

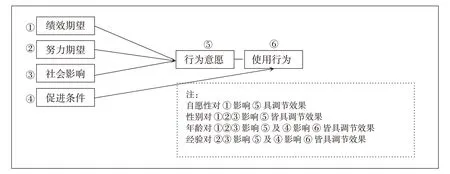

整合型技术接受与使用模型(Unified Theory of Acceptance and Use of Technology,UTAUT)是Venkatesh等(2003)对过去数种常用的理论,包括理性行为理论(TRA)、计划行为理论(TPB)、技术接受模型(TAM)、社会认知理论(SCT)、TAM与TPB模型(C-TAM-TPB)、创新扩散理论(IDT)、计算机使用模型(MPCU)和动机模型(MM)等,整合个别模型的特征,将上述模型的各种变量整合成4个核心自变量,即绩效期望、努力期望、社会影响以及促进条件,并提出4个对核心变量具有影响的控制变量,即性别、年龄、自愿性和经验,而提出的更能够精准预测实际情况的模型[17]。UTAUT模型结构图如图1所示。

图1 UTAUT模型结构

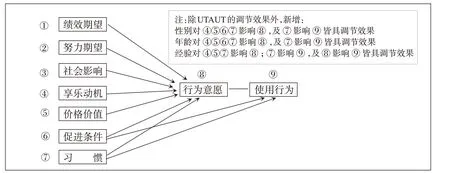

Venkatesh等人(2012)对UTAUT模型进行延伸扩展后提出了UTAUT2模型,增加了享乐动机、价格价值和习惯三个影响因素,同时删除调节变量自愿性和增加研究促进条件和使用意愿的关系[5]。UTAUT模型主要能用来解释组织内员工对新技术的接受和采纳情况,而UTAUT2模型则能够解释在不同环境下消费者对新技术的接受和采纳情况,并且具有比UTAUT模型更好的解释力。UTAUT2模型结构如图2所示。

图2 UTAUT2模型结构

(二)DEMATEL法概述

DEMATEL方法源于1973年日内瓦研究中心Battelle协会提出的一种结构模型化分析法[18]。它将涉及因果关系的复杂因素借由因素间的逻辑关系构建成直接影响矩阵,进而计算出因素的影响程度以及被影响程度,从而获得因素的中心度与原因度。透过结构化图型的建立而获得因素间的关系构造与揭示出重要的影响因素。DEMATEL已被学界广泛应用于各个领域的因素影响度分析,其分析步骤简述如下:

1.确定分析问题的影响因素,如有n个,定义为x1,x2,...,xn。

2.评估两两因素间的相互影响程度,评估结果可组成n×n的直接关系矩阵X。在直接关系矩阵X中,xij代表特性i影响特性j的程度,而直接关系矩阵X的对角值xij为0。)

3.将直接关系矩阵X正规化,方法为以行向量和最大者为正规化基准λ。

然后将直接关系矩阵X乘上正规化基值准λ,即可获得正规化直接关系矩阵N。

4.完全关系矩阵T或称直接/间接关系矩阵的求取,可以从式(3)求得:

其中:I为单元矩阵;(I-N)-1为(I-N)的逆矩阵。

5.因素的影响度和被影响度的获得:完全关系矩阵T中某行行向量和即代表相应因素的影响度Di(第i行的总和);对完全关系矩阵T中某列列向量和即代表相应因素的被影响度Rj(第j列的总和),如(4)所示。可为了简化计算设定阀值,将影响度较小的值视为无影响,大约保留30%~40%的数据即可。

6.计算因素的中心度与原因度。中心度为因素的影响度与被影响度的和(Di+Rj);原因度为因素的影响度减去被影响度的差(Di-Rj)。当因素的原因度>0,表示该因素对其因元素影响较大,故可归类为原因类因素;当因素的原因度<0,表示该因素受到其他因素影响较大,故可归类为结果类因素。

7.绘制因果图。纵轴由原因度,横轴由中心度,所能组成的二维因果图,基本可将因素区分成四个种类。倘若原因度为负值且中心度值较小(低于平均数)时,代表此因元素具有独立性,影响该因素与被影响的因素较少;而原因度为负值且中心度值越大时,代表此因素是需要被重视的因素,因其受其他因素的影响较大;这两种归类为结果类的因素一般被视为无须主动调整的因素。而原因度为正值且中心度值较小时,代表此因素具有较大的影响性且受影响性较小,是改善问题的驱动因子,应列为优先处理的对象;而原因度为正值且中心度值较大时,代表此因素的影响性与被影响性皆较大,是问题的核心因子,然而并不适合直接处理,应列为重点关注的对象。因此决策者可以依据因素之间的因果关系,找出解决复杂系统问题中的驱动因子,以及因素相互间的影响程度与所属类别,以规划合适的决策解决改善可能及已发生的问题。

三、研究分析

(一)问卷设计与调查

本研究以中国建设银行手机银行APP为对象,将UTAUT2模型中的9项主要因素列示如表1。

表1 影响因素与代码

制作成两两比较影响度的问卷,邀请12位工商管理教师、8位信息管理教师以及37位经常使用手机银行的用户填写。一共收集57位样本意见后,以算术平均数法计算得出直接关系矩阵如表2。

(二)DEMATEL分析

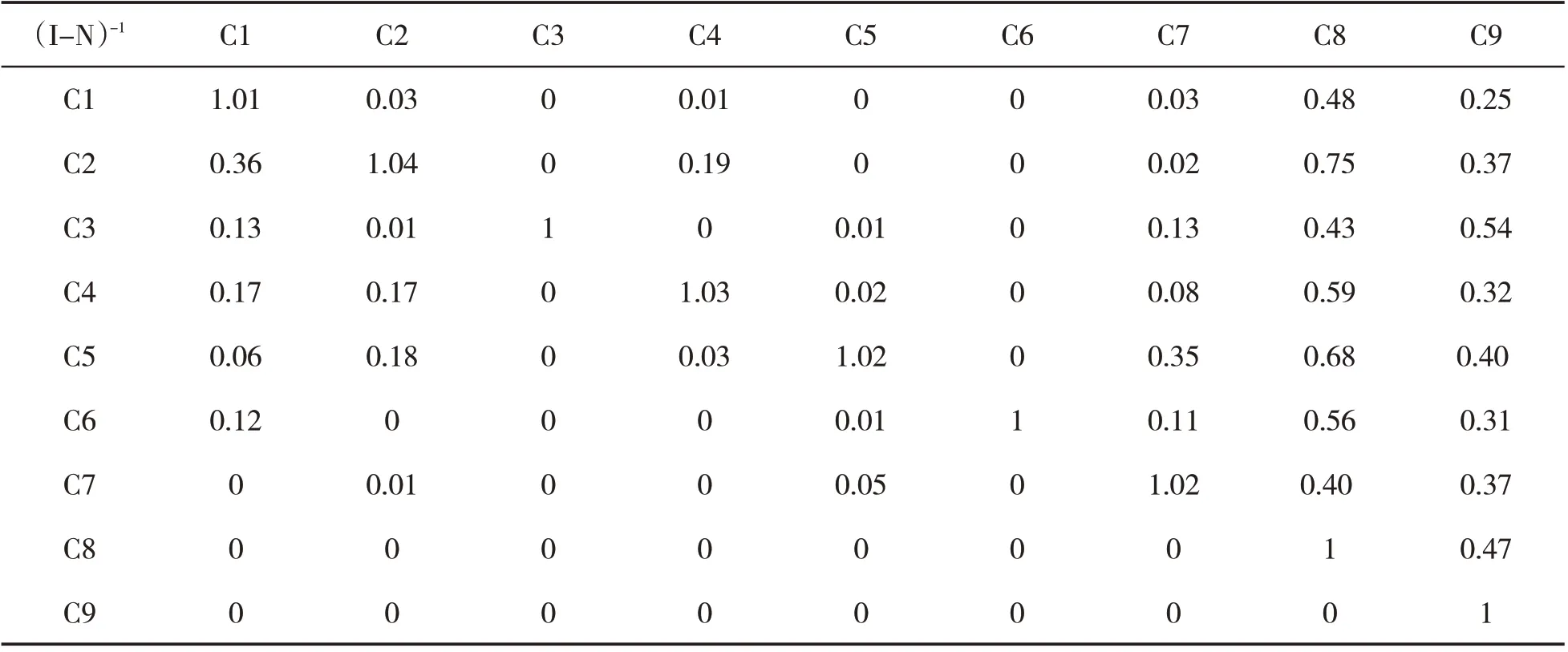

在得到初始的直接关系矩阵后,依式(2)计算得到正规化基准λ=1/7.22。后将正规化基准λ值乘上直接关系矩阵后即得到正规化直接关系矩阵N。以单元矩阵I减去直接关系矩阵N后,求得其逆矩阵如表3。随后,通过式(3)计算获得完全关系矩阵T,结果如表4。

表2 关系矩阵

表3 逆矩阵

表4 完全关系矩阵T

(二)影响度分析

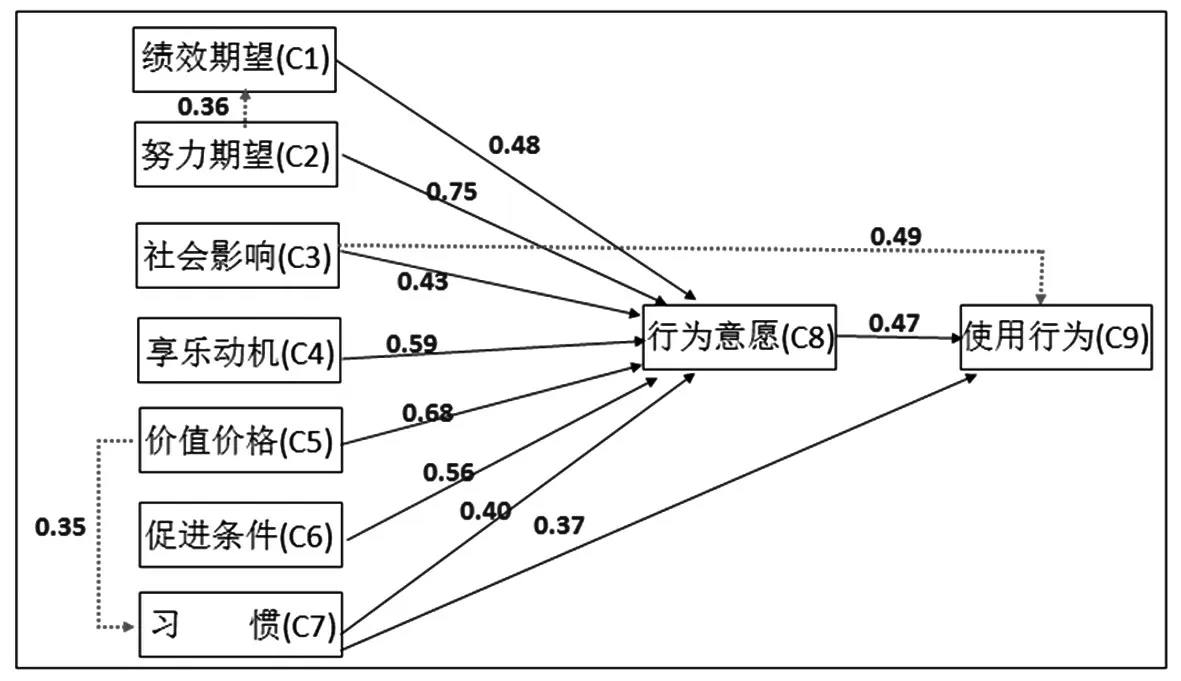

根据完全关系矩阵,即可获得各因素之间的影响度。依据UTAUT2之架构,各因素间的影响度可由完全关系矩阵T获得。其中C3对C8的影响性占影响C8全部(C1至C7)的11.05%,因此C3对C9的影响性估计为0.54-0.47×11.05%=0.49。依此得到并重新建立起消费者对手机银行APP使用意愿的因素之完整架构,如图3。

图3 手机银行APP使用意愿因素影响

四、讨论

由分析获得C1至C7对C8之影响度可看出,努力期望与价格价值是影响消费者使用手机银行APP行为意愿的主要因素;由C7对C9之影响度可看出消费者的使用习惯会直接影响消费者的使用行为;由C8对C9之影响度可看出消费者的行为意愿很直接地影响消费者的使用行为。企业管理者可依上述所得结论,适当地调整APP设计、营销与功能方面等策略。除此之外,本研究发现三个新增加的因素影响关系,不存在于原始UTAUT2模型。探讨如下:

1.努力期望(C2)对绩效期望(C1)具有影响性,权重为0.36。即消费者在使用手机银行APP的过程中所需要付出的努力越少,不需要耗费大量的时间去学习研究如何使用,并且轻松完成了使用之前需要线下办理的繁杂业务,消费者会感觉使用手机银行对自身有所帮助的程度越高。该项结果的增加也说明消费者在接受一项新技术时,其复杂程度对推广初期可能有阻碍作用。提高手机银行APP使用功能的同时降低使用难度,使消费者用最短的时间完成复杂的业务,从而增强消费者使用手机银行APP的意愿。

2.享乐动机(C5)对习惯(C7)具有影响性,权重为0.34。即消费者在使用手机银行后感到愉悦满足,对APP产生了好感或者作出好评,会更容易再次使用手机银行,从而更容易养成使用手机银行的习惯。该项结果的增加也从一定程度上说明,应从多方面入手设计和创新,提高手机银行的使用愉悦程度,进而获得消费者的好感,使其愿意长期去使用该APP。

3.社会影响(C3)对使用行为(C9)具有直接的影响性,权重为0.54。即消费者在使用手机银行APP 之前,如果接收到了来自身边人群、网络信息等关于手机银行APP的相关评价信息,除会影响消费者对于手机银行的使用意愿外,亦会直接地影响使用行为。该项结果的增加说明,消费者在选择是否使用手机银行的过程中,社会影响因素的重要性非常大,因此使用的口碑、使用的广泛度是管理者需要非常重视的问题。

五、因果图分析

进一步再根据式(4),以完全关系矩阵计算因素的影响度(Di)和被影响度(Rj)以及中心度与原因度。结果汇总如表5所示。再依据表5的结果绘制因果图,如图4所示。

针对以上结果,绩效期望(C1)较具有独立性,影响该因素的因子较少;行为意愿(C8)和使用行为(C9)具有较大被影响性,但影响少数的其他因素;核心改善区中的重要影响因素也就是需要优先关注的因素为努力期望(C2)。而为了使更多人愿意使用手机银行APP,应从驱动因子优先改善,包括社会影响(C3)、促进条件(C4)、享乐动机(C5)、价格价值(C6)、习惯(C7)等方面加固。整体而言,本研究得到了如下几点结论:

1.关注消费者对于银行业务办理的需求,增加手机银行APP的使用功能,尽量使消费者办理的一些复杂业务也可以在线上进行,无需花大量的时间在银行门口取号排队,进而提高消费者对于手机银行APP的绩效期望以及价值价格。

表5 中心度与原因度

图4 因果图

2.从菜单栏设计、页面风格及布局、功能搜索的简易程度等方面入手,降低消费者使用APP的难度,提高完成业务的效率,使消费者更易接受办理业务的新途径,同时增强消费者对于该APP的享乐动机,进而促使消费者养成使用习惯。

3.随着越来越多消费者对于手机银行APP的好感度增加,会正面提高社会影响的积极作用,使新用户在使用之前接收到的信息为好评,并且进一步使消费者在潜意识里增强对手机银行的绩效期望。

六、结语

本研究应用DEMATEL方法探讨了可能影响消费者对手机银行APP的整合型技术与接受模型中的9项影响因素之间的影响性,重新构建出更能反映出消费者对手机银行APP使用意愿的UTAUT2技术与接受模型,并获得改善与管理决策的方向,为手机银行在市场上推广的研究提供了更科学的思路。但以DEMATEL方法并无法探求年龄、性别等因素的调节效果,是此方法的主要缺点。此外,本研究局限在调查样本可能缺乏代表性与广泛性,所得结果可能仍不够精确,此为未来研究可再加强的部分。另外,汇总众人意见的方法可用模糊理论(Fuzzy Theory)来取代平均数法,亦是未来的研究方向。

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望东方周刊(2017年34期)2017-09-13 17:13:26

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

发明与创新(2016年16期)2016-08-21 13:56:16

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

发明与创新(2016年21期)2016-05-17 03:57:29

上海国资(2015年8期)2015-12-23 01:47:31

南都周刊(2015年1期)2015-09-10 07:22:44