疫情一日计-提陆港深V反转

2020-04-26 01:36刘泽浩

股市动态分析 2020年3期

刘泽浩

受疫情影响,A股推迟开市,而早于A股开盘的港股人心惶惶,在A股2月3日开市前大跌三天。恒生指数从节前收盘27949直落至26312,大跌超1600点。

A股超强反转,港股跟随

2月3日A股开盘,创造了最黑暗的一个交易日,两市超3000只个股跌停,但当日北上资金流入近200亿。就在大家都以为很多股票还有第二个第三个跌停的时候,2月4日大盘顺势低开,上证指数最低2685,随后一路逼空上扬,连收七根阳线,科技股包括“特斯拉”概念、华为概念、“抗疫”概念、科技自主概念轮番上扬,主要指数(除上证指数)到本周五都填补了“新冠肺炎缺口”。但本周四、周五地产走强,科技板块受阻,大盘顺势整理。

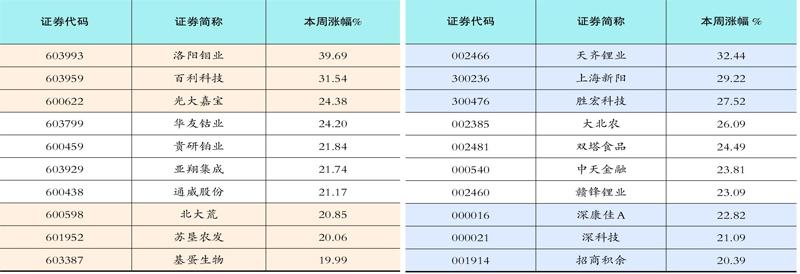

2020年2月10日-14日沪深通涨幅排名前十的个股

港股在A股的影响下,也迅速收复了疫情冲击的跌幅,到本周收盘,也基本回到了节前的位置。从板块角度看,跌幅靠前的板块主要有煤炭、旅游、汽车、纺织服装、农产品等,其中煤炭跌幅超6%,排名第一位,旅游板块紧随其后,录得超4%的跌幅。在绝大部分板块出现猛烈下跌的时候,医药和防御用品却迎来前所未有的爆发行情,期内医药板块涨幅高达10%,受益疫情的必需消费品板块也录得正收益。从个股的角度看,节后涨幅最好的标的是医药板块的中国医疗集团,累计涨幅超10倍,第二名则是中国鼎益丰(00612),累计涨幅高达477%。如果说医药个股的上涨逻辑在于疫情,那么身为金融股的鼎益丰的上涨则让人摸不着头脑。公司基本面一塌糊涂,已经停牌一年,此前因涉嫌市场操纵被香港证监会立案调查,如此大的涨幅让公司看起来更像一只庄股。从跌幅板块看,受疫情影响较重的个股跌幅最大。地产板块的卡森国际(00496)领跌,短短13个交易日累计跌幅超6成,跌幅排名第二和第三名的则是汽车板块的双桦控股(00496)和旅游板块的环球大通(08063),二者跌幅分别为53%和38%。

2020年本周港股通涨幅排名前十的个股

A股方面,北向资金的持续流入证明即使笼罩在疫情的阴霾下,外资依旧看好未来A股和整个中国经济的发展前景,主要有4个方面的原因:第一,A股的优质公司不会停下成长的步伐,疫情改变不了这些优质公司的未来向上的发展趋势,相反疫情会给予更低价格买入这些优质股票的机会;第二,此次市场调整后,A股估值在国际资本市场更具优势,这是北向资金敢于坚定出手的重要原因之一;第三,MSCI按计划扩容A股,A股国际化进程不减;第四,相比于国内投资者,外资更为聚焦的仍是长期主题与价值投资,疫情或许会在短期内给中国经济造成影响,但长远来看,但不会改变中国经济长期向好的基本面和市场的慢牛、长牛行情。

国际观点:疫情对中国经济的影响

国际货币基金组织(IMF)认为短期内疫情可能会对中国经济造成影响,但中国政府拥有充足的政策空问来稳定经济增长。认为对中国经济可能产生“V”型影响,即前期经济活动明显降低,疫情控制后快速反弹。此前IMF将2020中国增长预期上调0.2%至6.0%。

标普(S&P)疫情对消费影响较大,如果2020年中国消费服务总支出下降10%,将拉低GDP增长率约1.2个百分点。但目前仍维持对中国2020年的经济增长预测5.7%。

华尔街日报(WSJ)2月14日刊登文章,认为此次疫情对中国经济的影响是超乎寻常的,政府的经济刺激措施有一定作用,但无法抵消中国消费支出下降、经济活动停止的影响。

后市展望

去年底,持续近两年的中美贸易战暂停,投资者普遍对2020年的行情持樂观看法,至少认为2020年上半年不会差。突如其来的疫情让各方措手不及,但市场两周来的走势表明,主流观点认为疫情短期冲击不会改变中国经济特别是股市的长期趋势。在农历新年第一个交易日大跌之后走出了超强恢复行情,并带动港股填坑。

恢复性行情有两条注线:其一是科技战线,以内资主导;其二是核心资产战线,以外资挑头;还有一条稍次要战线是低估值周期板块。比如地产、银行、建筑业。后市的发展在于三条线的资金供给,更重要的在于疫情的发展。但湖北以外的疫情控制数据倒给了市场信心。