世行对我国营商环境的评估及我们的改进建议

2020-04-22 20:40张厚明

银行家 2020年4期

张厚明

世界银行《2019年营商环境报告》中,我国营商环境得分与排名进步明显,但在制造业领域仍存在中小企业融资难融资贵、企业税收负担重和行政审批程序冗长繁杂等问题。为继续提高我国世行营商环境评估排名,并促进制造业高质量发展,应进一步降低企业税收负担、加快金融业改革创新步伐、精简审批流程和大力推广“互联网+政务服务”。

从2003年起,世界银行通过对全球一百多个经济体的营商环境进行横向比较,先后发布了16期《营商环境报告》(以下简称评估报告)。穆迪、标普、世界经济论坛等国际机构高度重视评估得出的结论,评估报告对于引导全球投资者预期、促进资本流动有着“风向标”的作用。当前,对标世行2019年评估报告各项要求,进一步优化我国营商环境,对于继续提高我国世行营商环境评估排名、促进制造业高质量发展具有重要意义。

世行对我国的营商环境评估情况

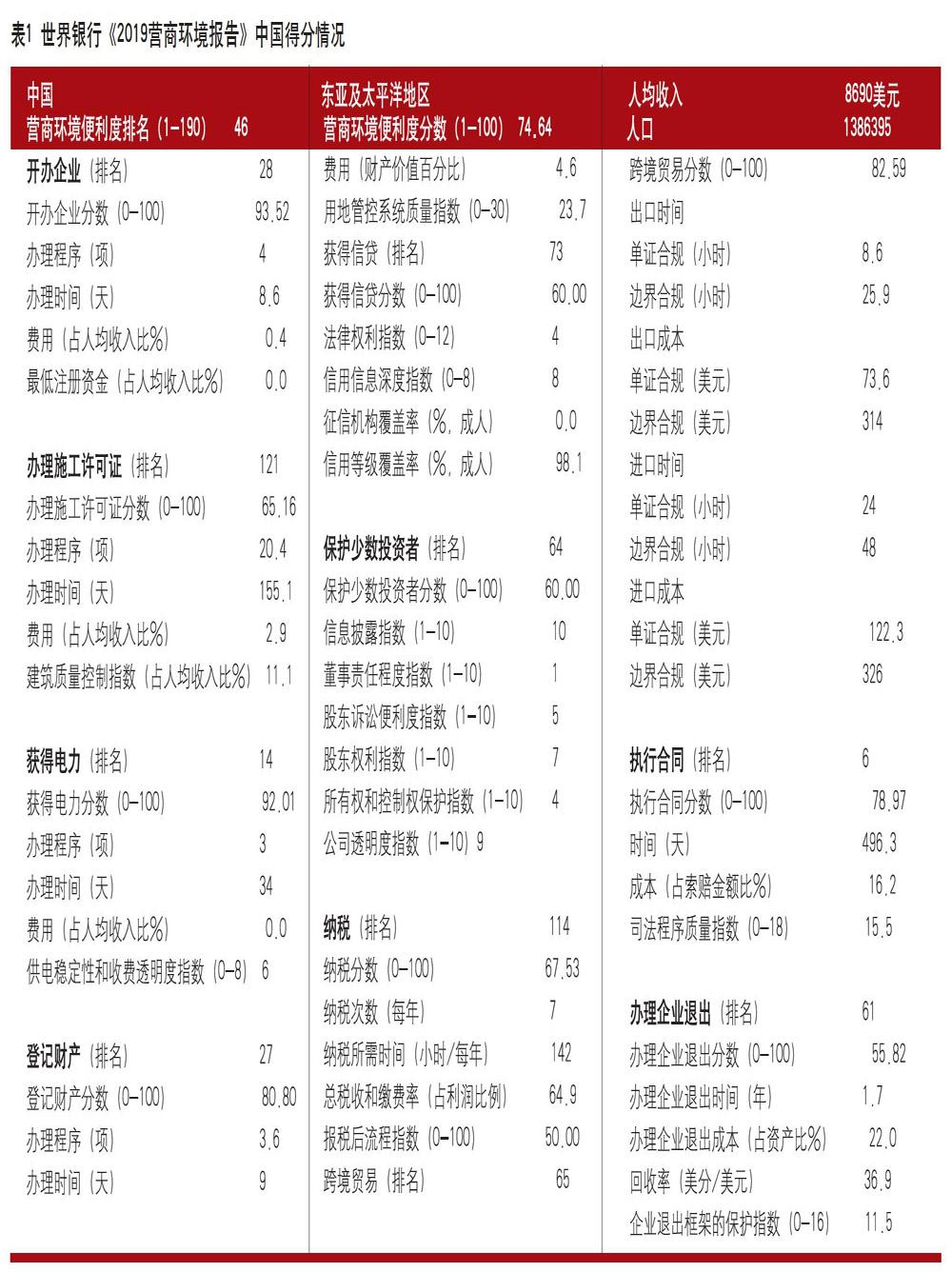

综合评估得分情况

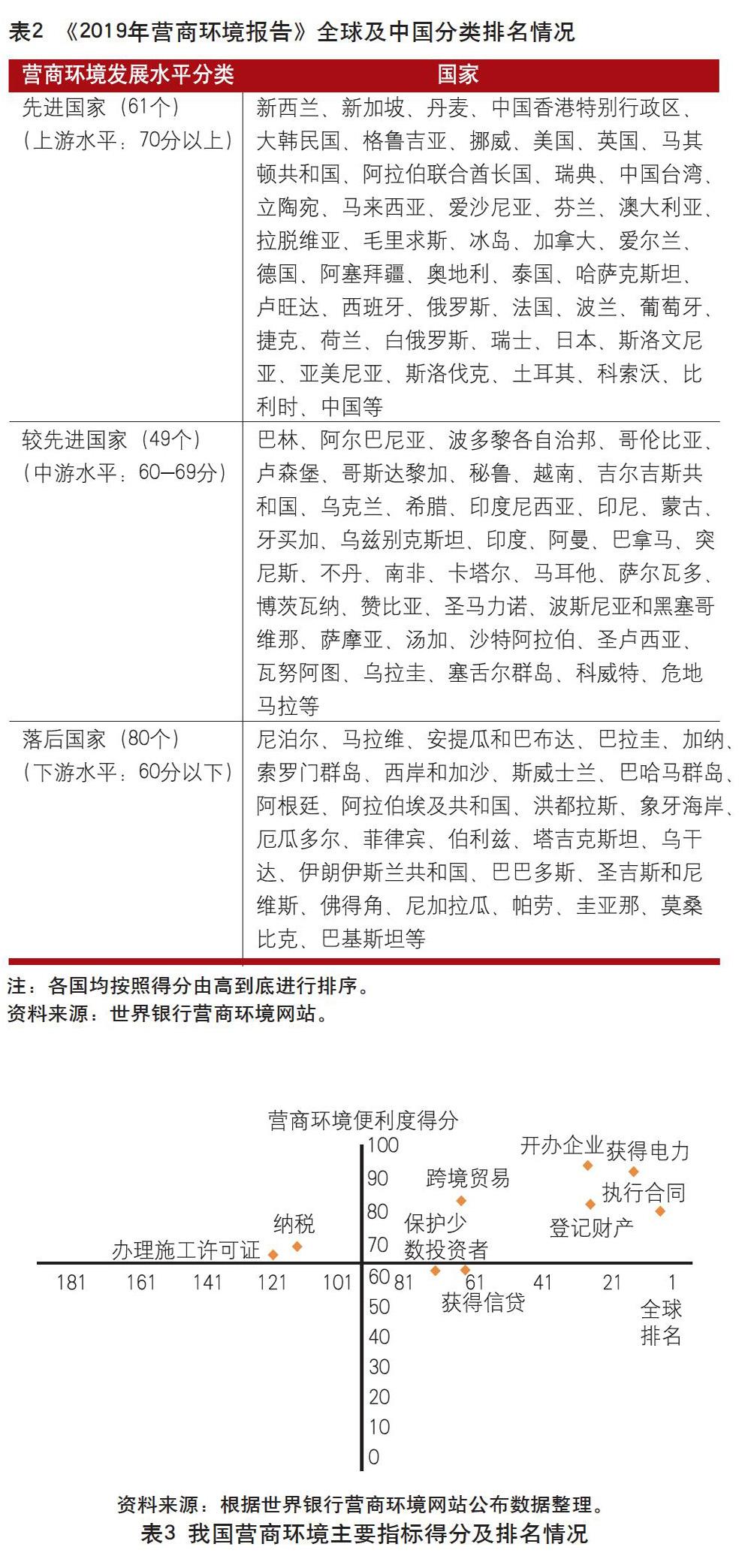

按照世行评估的方法论,评价范围覆盖企业从设立到破产退出的全生命周期,2019年评估指标由10个一级指标、42个二级指标构成。其中,一级指标包括:开办企业、办理施工许可证、获得电力、登记财产、获得信贷、保护中小投资者、缴纳税款、跨境贸易、执行合同、办理企业退出等10项,由此得出对各经济体营商环境便利度的定量评价。根据世行2019年评估报告,中国总体得分为73.64,较上年提高8.64分;在全球190个经济体中的总体排名由上年的78位上升至第46位,进入营商环境先进国家行列(见表1、表2)。特别值得一提的是:中国是东亚及太平洋地区唯一进入2019世行营商环境报告十大最佳改革者名单的经济体。

评估失分情况

按照全球190个经济体的评估指标得分的中值衡量,从营商环境便利度得分、全球排名两个维度综合分析,可以看出中国在纳税、获得信贷、办理施工许可证、保护少数投资者、办理企业退出等5项一级指标(见表3,分布在第二、四象限),与全球营商环境先进国家仍存在较大的差距。具体表现在以下几个方面:

一是企业纳税。中国的“纳税指标”在全球排名114位,便利度得分67.53分,均处于全球中等或中等偏下的水平。与世行提供的标杆经济体、可比经济体比较(下同),中国香港特别行政区(排名第1位)99.71分,美国(排名第37位)、俄罗斯(排名第53位)分别为84.14分、79.77分。失分点在于:(1)总税收和缴费率高。两者合计占企业税前利润的比重为64.9%,其中:“五险一金”占企业税前利润的37.68%,全球排名倒数第4位。(2)“报税后流程指标”失分,主要是针对一般中小企业缺少“期末增值税留抵退税”的制度安排,该项得分为0分(满分为50分)。

二是获得信贷。中国的“获得信贷”指标在全球排名73位,便利度得分60分。新西兰(排名第1位)为满分(100分),美国(排名第3位)95分,印度和俄罗斯(并列第22位)80分。失分点在于“合法便利度指数”得分低,仅得4分(满分为12分),主要是企业担保、动产抵押和质押、担保债权人保全等问题,涉及修订《担保法》《物权法》《动产抵押登记办法》等法律法规规定。当前,我国中小企业普遍反映融资难、融资贵等,一定程度上印证这一问题。

三是办理施工许可证。中国的“办理施工许可证”指标在全球排名121位,这也是中国10个一级指标中排名最低的指标,便利度得分65.16分。中国香港特别行政区(排名第1位)得分88.24分,美国(排名第26位)、俄罗斯(排名第48位)、印度(排名第52位)得分分别为77.88分、74.61分和73.81分。失分点在于:(1)“建筑物质量控制指数”得分11.1(满分为15分);(2)社会投资的小型项目的备案时间过长。

四是保护中小投资者。中国的“保护中小投资者”指标在全球排名64位,便利度得分60分。哈萨克斯坦(排名第1位)85分,美国(排名第7位)80分,中国香港特别行政区(排名第11位)78.33分。失分点在于:董事责任(得分1分)、所有权和管理控制(得分4分)、股东诉讼便利度(得分5分)、股东权利(得分7分)、公司透明度(得分9分)。以上指标满分均为10分。表明我国在完善企业法人治理体系、保护中小企业权益等方面仍存在一定差距。

五是办理企业退出。中国的“办理企业退出”指标在全球排名61位,便利度得分55.82分。日本(排名第1位)93.45分,美国(排名第3位)90.91分,中国香港特别行政区(排名第44位)、俄罗斯(排名第55位)分别为65.69分和58.61分。失分点在于:(1)债权人的债权回收率低。我国多采取清算方式,平均回收率仅为36.9%;全球营商环境先进国家多采用重组方式,全球最佳回收率达到92.45%。(2)是企业办理退出程序耗时长。我国约需1.7年,全球最佳为0.6年。(3)“破产框架力度指数”失分多(我国得分为11.5分,满分为16分)。主要是涉及债权人权利、信息透明度等问题,涉及修订《企业破产法》等法律法规。

六是开办企业。中国的“开办企业”指标在全球排名28位,便利度得分93.52分。新西兰(排名第1位)99.98分,中国香港特别行政区(排名第5位)98.15分。失分点在于:开办企业需要的手续多(平均4个环节),耗时长(平均需要8.6天),费用约为人均国民收入的0.4%,就业参保登记未纳入一站式平台,仍保留刻制公章等流程。新西兰开办企业仅1个环节,平均耗时为0.5天。

七是财产登记。中国的“登记财产”指标在全球排名27位,便利度得分是80.8分。新西兰(排名第1位)94.89分,俄罗斯(排名第12位)88.74分。失分点在于:(1)土地管理質量指数,得分23.5分(满分为30分);(2)不动产等处置环节多(平均为4项)、耗时长(平均为9天),费用高(平均为财产价值的4.6%),主要涉及修改《不动产登记暂行条例》等法律法规。新西兰的不动产等处置仅2项环节,平均耗时1天,费用仅为财产价值的0.1%。

我国制造业营商环境存在的问题

中小企业民营企业仍面临融资难、融资贵问题。当前以银行为主的金融体系已经成为制约中国制造业高质量发展的重要因素之一。根据对中部某省的调研数据显示,当前企业的融资财务成本和时间成本仍然偏高,银行对中小企业贷款实际利率在7%左右,若加上严格抵押担保要求,以及附加房产土地抵押登记、工商查询、抵押物评估、会计审计等费用,实际融资成本高达14%。另据中小企业发展促进中心对全国6000家企业关于融资成本网上调查显示:51%的中小企业反映融资渠道单一;43%的企业反映贷款手续繁杂费用较高;28%的企业反映融资担保和银行服务体系不完善;有企业反映银行存在捆绑销售贷款,强行要求企业购买银行理财、保险、基金等产品等问题。

企业的税收负担有待进一步降低。根据世界银行数据,2018年中国企业税占利润总额比重为64.9%,高于绝大多数国家。根据OECD数据,东南亚国家企业税占总税收比例相对较高,普遍在20%~30%,高福利国家该比例普遍不超过10%。以“企业所得税+增值税+消费税”近似衡量中国企业税收规模,2017年中国企业税占总税收比例为68%,明显高于其他国家。另外,从现行留抵退税政策实施情况看,该政策仅覆盖增量留抵额,没有考虑存量问题;若企业创业失败办理清算注销,留抵进项税不能向后结转抵扣,一定程度上提高了企业的创业门槛;部分生产周期较长的行业企业期末留抵退税比例偏低,退税条件严苛,操作程序复杂,降低了企业的政策获得感。

政务服务中的信息服务、信息共享工作有待完善。在国内的一些地方,政府的信息服务技术水平和服务方式落后,服务效能低下。如某省正在使用的办事系统有135套,其中属于中央垂直管理的系统47套,省内建设的系统35套,还有地(市)自建的系统53套,不同的系统又有不同的要求,信息无法共享,“信息孤岛”、“数据烟囱”现象突出。此外,电子证照归集滞后,没有形成体系化数据,大部分专业业务办理系统未通过省数据共享交换平台调用电子证照,从而制约了业务办理效能。数据信息互通难、共享难,已成为当前制约各地区提升政府行政服务效能的瓶颈。

部分行政审批程序冗长繁杂。经过多年行政审批制度的改革,我国在开办企业等方面的改革上己经取得了一定的成效,开办企业需要办理的手续在逐渐减少,并部分实现了网上申报,时间和成本都得到了降低,大大提高了行政效率。但是与世界先进水平相比依然存在差距。例如开办企业的手续方面,全球表现最佳的新西兰仅1项,我国(上海)是4项;开办企业耗时新西兰仅0.5天,而我国(上海)是9天。办理施工许可方面,经合组织高收入经济体需要12.7个程序,我国(上海)是19个程序;办理施工许可时间经合组织高收入经济体平均为153.1天,我国(上海)为169.5天。

对策与建议

进一步优化相关财税政策,降低企业税收负担。一是进一步加大税费改革力度。加快推进税收立法进程,重点推动核心税种—增值税立法,以法律形式固定征税范围、税基、税率、减免税政策等税收要素,继续推进和深化增值税改革,沿着“降税率、简税制、款税基、严征管”的思路,以支持制造业发展为重点,将制造业增值税税率13%降至11%,构建11%、6%两档税率结构。二是建议实施增值税期末留抵税额无增量退税政策,每半年将企业期末留抵税额给予退税,支持企业扩大投资,加速设备升级改造;适当提高船舶等部分周期较長行业企业期末留抵退税比例至100%,允许其选择采用执行出口退税或者期末留抵退税的其中一种方式完成退税。三是对清算注销企业的增值税留抵额进行退还等,降低创业失败的成本,提升投资者创业积极性。

加快金融业改革创新步伐,支持实体经济发展。针对当前制造业企业,特别是中小企业的融资难融资贵问题,不断加快金融业改革创新步伐,大力拓展金融业务领域,实现现代金融与实体经济协调发展。一是加快发展民营银行以及普惠金融和多业态中小微金融组织,并通过制度设计、政策调节、监管规范等手段构建差异化竞争、特色化经营的商业银行体系。二是支持建立政府性融资担保体系和重点工业企业转贷机制,支持和鼓励企业在境内外运用新型融资工作和资产证券化产品进行融资,鼓励实行中小企业信用担保机构风险补偿政策,对往年结转及当年新增的担保责任额,按其年平均融资担保额的2‰~5‰给予担保风险补偿。

进一步精简审批流程,提升审批效率。办理审批手续简便快捷是所有营商环境优秀国家和地区共有的特点。为此,必须在简化审批流程、优化审批服务、创新审批机制等方面做出努力。一是创新审批制度,利于社会诚信体系建设;二是在审批监管过程中,更加注重事前告知与事中事后监管,推动审批工作重心由事前审批为主向事中事后监管为主转变;三是加快政府职能转变,用承诺协议书的方式对主管审批部门和申请人双方的权力义务进行了明确,服务职能成为部门工作主旋律。在制造业领域内,应适度缩短企业获得电力时间和压减社会投资的小型项目的备案时间等。

大力推广“互联网+政务服务”,提升服务效率与水平。“互联网+政务服务”是优化营商环境的关键抓手。大力推广“互联网+政务服务”,积极适应新经济、新兴产业、新兴业态和新商业模式的需要,大力推进电子营业执照和全面电子注册,建议在在开办企业和登记财产中推广应用电子印章、电子签名等,进一步提高企业办事效率和政府管理措施。针对当前各地区、各部门、各层级政务服务平台和系统中存在的“信息孤岛”和“信息烟囱”现象,建议加快构建国家、省、市三级互联的全流程、一体化在线政务服务平台体系,大力推动跨地区、跨部门、跨层级、跨业务、跨系统的信息数据开放共享和协同管理服务,建立完善全国统一、多级互联的数据共享交换平台体系。

(作者单位:国家工业和信息化部赛迪智库)

猜你喜欢

当代党员(2022年9期)2022-05-20

四川党的建设(2022年7期)2022-04-08

文萃报·周五版(2022年1期)2022-01-15

中国品牌(2021年6期)2021-08-06

通信产业报(2019年27期)2019-09-20

时代青年·视点(2018年4期)2018-09-13

浙江人大(2018年1期)2018-03-16

新民周刊(2017年8期)2017-03-20

中国经济周刊(2016年43期)2016-11-23

世界教育信息(2009年2期)2009-03-12