金融资产的会计处理问题探讨

2020-04-20 11:25谭时

全国流通经济 2020年5期

摘要:财政部于2017年3月31日发布了修订的三项有关金融工具的会计准则,分别是《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》。本次修订的会计准则造成金融资产从原来的四种变成三种,因此分析和探讨新准则对相关定义的描述及金融资产会计处理的变化具备现实意义。

关键词:会计准则;金融资产;会计处理

中图分类号:F233文献识别码:A文章编号:

2096-3157(2020)05-0176-03

一、金融资产的定义及分类

1.金融资产的定义

金融资产具体包括企业内部拥有的现金、第三方的债股权投资和能够满足下列任意一个条件的资产。第一,收取其他企业的现金或应收账款等的合同权力。第二,在利好的市场环境下,购买或出售期权、期货等的合同权力。第三,在日后期间发生的业务中采用企业拥有的权益工具进行结算的非衍生工具合同,并且不定数量的权益工具会在企业结算业务时出现。第四,在日后期间发生的业务中采用企业拥有的权益工具进行结算的衍生工具合同,用企业拥有的固定权益工具等价获取的不同种类金融资产或现金的衍生工具合同不包括在内。

2.金融资产的分类

(1)以摊余成本计量的金融资产。下列两个条件如能能够同时满足,就是所谓的用摊余成本进行会计处理的金融资产:①其管理业务模式是以获取合同现金流量为目的;②相关合同条款中对金融资产的规定,相关金融资产的利息计算为具体某一日期产生的现金收付为本金和未偿还的本金部分。

(2)以公允价值计量且其变动计入其他综合收益的金融资产。确定为计入其他综合收益且以公允价值计量的金融资产必须充分满足下列两个条件:① 金融资产的管理模式既包括合同现金收入和卖出该项金融资产来获利;②相关合同条款中对金融资产的规定,某项金融资产的利息计算依据具体某一日期产生的现金收付为本金和未偿还的本金部分。

(3)以公允价值计量且其变动计入当期损益的金融资产。除了金融资产的计量是用摊余成本或者用公允价值且其变动体现在其他综合收益科目,剩余的全部金融资产就是用公允价值来计量且其变动体现在的当期损益中。

二、金融资产的会计处理

1.以摊余成本计量的金融资产的会计处理

实际利率是将金融资产持续未来经营期间内的现金流入计算为企业目前账面上价值的折现率。金融资产实际利率的计算,先是利用相关的金融资产合同估计有效合理的预期现金流量,但是未来期间可能发生的信用损失不予计量。金融资产按照公式“目前期初的成本减去已偿还的部分金额,加上或减去采用实际利率法得出的本年度的到期金额与初始成本的已摊销部分之间的差额,然后减去已经发生且入账的金融资产减值损失”计算出的结果就是金融资产的摊余成本。企业利息收入的计量要根据实际利率法,金融资产的账面成本乘以实际利率为利息收入金额。但不包括交易的已发生信用减值或者存在信用减值迹象的金融资产,利息收入在这种情况下应该通过金融资产的摊余成本及调整后的实际利率。

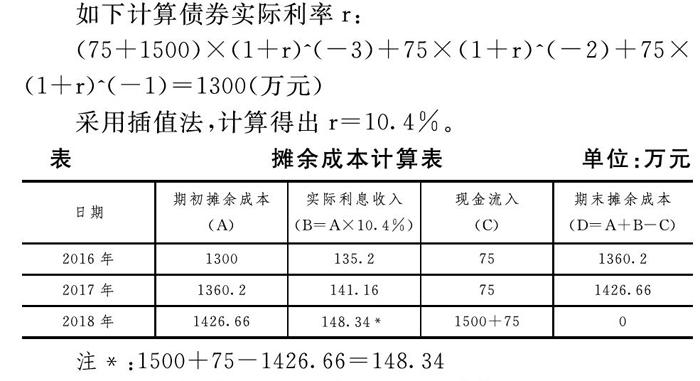

【例1】2016年1月1日B公司用包括交易费用在内的1300万元从深圳证券交易所购得乙公司的15000份年利率是5%的3年期公司债券,面值是1500万元,每年末进行利息的偿付,所有本金和在债券到期后一次性偿付。合同规定在特定情况下发行方可以进行债券的赎回,且赎回不需支付其他额外的款项。B公司估计发行方不会预先赎回所购买的债券。B公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。假设减值损失、所得税等因素不在考虑范围当中。

如下计算债券实际利率r:

(75+1500)×(1+r)^(-3)+75×(1+r)^(-2)+75×(1+r)^(-1)=1300(万元)

采用插值法,计算得出r=10.4%。

B公司的有关账务处理如下(金额单位:元)

(1)2016年1月1日,购入乙公司债券。

借:债权投资——成本 15 000 000

貸:银行存款 13 000 000

债权投资——利息调整 2 000 000

(2)乙公司2016年12月31日确认债券实际的利息收入和收到的债券利息。

借:应收利息 750 000

债权投资——利息调整 602 000

贷:投资收益 1 352 000

借:银行存款 750 000

贷:应收利息 750 000

(3)乙公司2017年12月31日确认债券实际的利息收入和收到的债券利息。

借:应收利息 750 000

债权投资—— 利息调整 661 600

贷:投资收益 1 411 600

借:银行存款 750 000

贷:应收利息 750 000

(4)2018年12月31日,确认乙公司债券实际利息收入、债券利息和本金。

借:应收利息 750 000

债权投资 利息调整 733 400

贷:投资收益 1 483 400

借:银行存款 750 000

贷:应收利息 750 000

借:银行存款 15 000 000

贷:应收利息 15 000 000

2.金融资产按照公允价值进行后续计量的会计处理

对于采用公允价值后续计量的金融资产,除了与套期会计相关的,由于其市场价值的变动而造成的损失或利得,相应的会计计量根据下列条件处理:①以市场价值记账的且其变动计入其他综合收益科目的非交易性权益工具投资,股利产生的损益计入当期损益科目,其余的损益则计入其他综合收益,且日后经营中不得体现在当期损益账户中。②在会计处理中使用当期损益科目适用于以用市场价值计量且其变动要计入当期损益分类的金融资产。③在会计处理中使用综合收益科目适用于以用市场价值计量且其变动计入其他综合收益的金融资产,由于汇兑行为而产生的损失或利得和因为金融资产减值跌价带来的损失或利得不适用本条规定,终止确认或者重分类金融资产时也不再适用。

【例2】甲公司于2017年12月31日在二级市场上买入丙公司的债券,一共支付了50000元利息(尚未领取但已到付息期的)在内的1550000元,此外还发生了 30000元的交易费用。1500000元是该债券的票面价值,票面利率则为5%,利息于每年年末支付一次,债券还剩1年到期。甲公司把债券定义为用市场价值记账并且市价波动体现在当期损益科目的金融资产。下列为相关的资料:①1560000元为该项债券在2018年12月31日的市场价值,不包含利息的部分。②于2018年12月31日在二级市场上通过出售丙公司债券取得了价款1600000元。③甲公司在2019年1月1日收到了2018年度的丙公司债券利息75000元。

假设其他因素不在考虑范围内,以下为甲公司的账务处理:

(1)于2017年12月31日在市场上购买丙公司债券:

借:交易性金融资产—— 成本 1 500 000

应收利息 50 000

投资收益 30 000

贷:银行存款 1 580 000

(2)2018年12月31日丙公司债券的公允价值变动和投资收益的入账:

借:应收利息 75 000

贷:投资收益 75 000

借:交易性金融资产 公允价值变动 60 000

贷:公允价值变动损益 60 000

(3)2018年12月31日,通过二级市场出售丙公司债券:

借:银行存款——1 600 000

贷:交易性金融资产——成本——1 500 000

公允价值变动 ——60 000

投资收益——40 000

(4)于2019年1月1日收到2018年的利息:

借:银行存款 75 000

贷:应收利息 75 000

3.重分类的计量

重分类某项金融资产的行为发生在企业内部管理金融资产的模式变更时。所以发生管理模式变更状况时,重分类会体现为在用公允价值记账且其市价波动变动体现在其他综合收益科目和当期损益科目、用摊余成本记账的金融资产这三种金融资产的相互转变。但是在市场状况稳定、公司稳健发展的基础上金融资产的管理模式一般不会发生调整。

(1)以摊余成本计量的金融资产的重分类和终止确认的计量。依据当日的市价重新计算入账价值,将市价和账面价值之间的差额体现为其他综合收益,是重分类用摊余成本记账的金融资产为用公允价值记账且其市价波动变动体现在其他綜合收益科目的金融资产的处理原则。依据当日的市价重新计算入账价值,将市价和账面价值之间的差额体现为当期损益,是重分类用摊余成本记账的金融资产为用公允价值记账且其市价波动变动体现在当期损益科目的金融资产的处理原则。

(2)以公允价值计量且其变动计入其他综合收益的金融资产重分类和计量。把以前计入其他综合收益科目中的损益转出来,以便使金融资产的账务处理过程前后相保持一致,采用摊余成本方法来入账,是重分类用公允价值记账且其市价波动变动体现在其他综合收益科目的金融资产为用摊余成本记账的金融资产的处理原则。依然按照当期的公允价值来确定这项金融资产,且应当将以前的计入其他综合收益的部分转入到当期损益账户,是重分类用公允价值记账且其市价波动变动体现在其他综合收益科目的金融资产为用公允价值记账且其市价波动变动体现在当期损益科目的金融资产时的处理原则。

(3)以公允价值计量且其变动计入当期损益的金融资产重分类和计量。会计核算处理依据发生时的市价,导致账面价值发生变动,是重分类用公允价值记账且其市价波动变动体现在当期损益科目的金融资产为用摊余成本进行账务处理的金融资产时的处理原则。账务处理没有明显的变化,依然保持公允价值的基础来入账,是企业重分类用公允价值记账且其波动体现在当期损益科目的金融资产为用公允价值记账且其波动体现在其他综合收益科目的金融资产时的处理原则。

4.终止确认的计量

(1)判断是否进行终止确认。如果签订的金融资产现金流量合同期满,账务处理中不确认这种金融资产;除了这种情况,企业已经将所持有金融资产的收益和损失转给其他企业的情况也不应该在账务上继续确认该项金融资产。

(2)符合终止确认条件时的计量。“转移时发生的对价-以前年度其他综合收益科目体现的公允价值变化累计发生的损失(若是累计利得,则加号)-该项转移金融资产的账面价值”,上式就是如何计算出金融资产的转移损益。

【例3】甲公司在2019年3月15日生产并且出售给乙公司了一大批商品,476000元的销售价款为该项业务的增值税专用发票上金额,目前交易款还没有入账。双方约定在2019年10月31日由乙公司进行付款。与中国银行在2019年6月4日协商后确定:由中国银行购买乙公司欠甲公司的货款,价款合计为384570元;如果到期不能收回乙公司的货款,甲公司不再向中国银行负责。甲公司根据以往业务的熟悉判断,估计出这批货物将会出现46800元的销售退回金额,其中,退货批次的成本价为37000元,6800元是增值税相应的销项税,甲公司实际上接受将会发生的销售退回相关货款。甲公司于2019年8月3日收到乙公司销售退回的23400元商品。假设其他因素不在考虑范围內。

以下为甲公司出售应收债权的账务处理:

①2019年6月4日出售应收债权:

借:银行存款 384 570

财务费用 44 630

其他应收款 46 800

贷:应收账款 476 000

②2019年8月3日收到退回的商品:

借:主营业务收入 40 000

应交税费——应交增值税(销项税额)6 800

贷:其他应收款 46 800

借:库存商品 37 000

贷:主营业务成本 37 000

参考文献:

[1]郎菁.新会计准则下金融工具的分类及会计核算[J].湖南税务高等专科学校学报,2019,32(05):77~80.

[2]匡忠华.“营改增”后以公允价值计量且其变动计入当期损益金融资产账务处理的研究——以交易性金融资产为例[J].内江科技,2019,40(10):118~119.

[3]田茂丽.新旧会计准则中金融工具的比较研究[J].纳税,2019,13(29):149~149.

[4]耿洪.《企业会计准则第22号——金融工具确认和计量》的变化与应用分析[J].企业改革与管理,2018,(05):165+179.

[5]王金莲.金融工具国际会计准则在我国企业中的执行问题研究[J].中国国际财经(中英文),2018,(7):47~49.

作者简介:

谭时,湖北经济学院会计学院硕士研究生。

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

财讯(2018年28期)2018-05-14

商业会计(2017年11期)2017-07-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

新会计(2014年3期)2014-06-13

中国经贸(2009年14期)2009-09-21