境外融资纳入社会融资规模统计研究

2020-04-20 11:04卜国军许芳王永俊李彦郝立庆

金融发展研究 2020年1期

卜国军 许芳 王永俊 李彦 郝立庆

摘 要:社会融资规模已成为我国货币政策的调控指标。目前,随着资本项目的日益开放,境外融资已成为境内实体经济融资的重要渠道,使社会融资规模统计的居民原则面临现实挑战。本文在测算2002-2017年我国实体经济境外融资规模的基础上,提出了全口径社会融资规模概念。与社会融资规模相比,全口径社会融资规模和货币政策最终目标、操作目标之间的相关性更强。计量分析表明,全口径社会融资规模与货币政策最终目标和操作目标之间存在先行、因果和长期均衡关系。本文论证了将境外融资纳入社会融资规模统计的必要性,分析了统计上的可行性,最后提出相关政策建议。

关键词:社会融资规模;境外融资;货币调控;宏观审慎

中图分类号:F830 文獻标识码:B 文章编号:1674-2265(2020)01-0055-08

2011年,人民银行开始按季公布社会融资规模数据,以反映实体经济从我国境内金融体系获得的融资。目前,我国资本项目开放力度不断加大,外商直接投资保持较大规模,境内企业境外上市融资较快增长,企业外债规模也不断扩大,境外融资已成为实体经济扩大融资规模及替代境内融资的重要途径,但这些境外融资并未纳入社会融资规模统计。同时,实体经济境外融资规模随人民币升贬值变化和货币政策调控产生的波动导致外汇储备出现明显增减变化,对货币政策和宏观审慎政策的实施效果产生了显著影响,一定程度上抵消了金融调控的政策效果。因此,研究是否应将境外融资纳入社会融资规模统计,以及纳入境外融资后的社会融资规模对货币政策和宏观审慎管理的影响,就具有重要的现实意义。

一、文献综述

自2010年中国人民银行提出社会融资规模概念以来,学者及业内人士从不同角度对社会融资规模概念或数据进行了研究。

在概念界定及与实体经济关系方面,盛松成(2011、2012)从理论及实践发展的角度阐述了社会融资规模的概念、内涵及统计指标的构成,认为货币政策能有效影响和调控社会融资规模,社会融资规模对经济增长等宏观经济指标产生较大影响。牛润盛 (2013)认为社会融资规模中不同的融资方式对实体经济及产业结构的影响不同,多元化的融资结构有效地促进了产业结构转型升级。唐婍婧等(2017)的研究认为,社会融资规模扩大会显著提升全要素生产率。周国富等(2016)基于新古典经济增长理论研究认为,社会融资规模扩大对经济增长有显著促进作用,不同的融资方式对经济增长的不同要素有不同的影响。郭丽虹等(2014)对31个省市的数据研究发现,社会融资规模增加对实体经济发展有显著的正面影响,但不同的融资方式对经济发展的影响不同,且社会融资规模及其结构对东、中、西部各区域的影响程度和效应存在差异。周宗安等(2014)的研究认为,长期看,社会融资规模及其分量都会对产业结构升级调整产生正向影响,但短期看,影响不是很明显。

在社会融资规模是否适合作为货币政策中间目标方面,盛松成(2011)在统计分析的基础上提出社会融资规模是符合金融宏观调控市场化方向的中间目标。赵婧和赵平(2015)计量分析后认为,从操作目标传导至中间目标这个环节看,社会融资规模比M2更适合作货币政策中间目标。王铭利(2014)的研究认为,社会融资规模与基础货币之间存在协整关系,表明社会融资规模符合货币政策中介目标的可控性要求。牛嵩(2017)的研究认为,现阶段社会融资规模不能完全替代货币供应量,应和货币供应量共同作为货币政策的中介目标。陈小亮等(2016)研究表明,从对GDP的影响看,社会融资规模是比M2更有效的货币政策中介目标。马理等(2015)认为社会融资规模比货币供应量、市场利率等货币政策中介目标的可控性更强。周先平等(2013)研究认为,就对经济增长的作用而言,从2010年开始,社会融资规模是比M1、M2、银行间同业拆借利率、贷款等更优的货币政策中间目标。盛松成和谢洁玉(2016)对社会融资规模增量与新增人民币贷款在货币政策传导机制中的作用进行了比较分析,认为社会融资规模增量与货币政策最终目标的相关性和可控性更优。元惠萍和刘飒(2013)的研究认为,社会融资规模比人民币贷款和广义货币供应量M2更适合作为金融宏观调控的中介目标。晏露蓉等(2012) 经过计量分析,提出了合理社会融资规模需求函数及通过基准资金价格指数调控社会融资规模的设想。

综上所述,现有文献的研究内容集中在社会融资规模概念、与实体经济关系、是否适合作为货币政策中间目标等方面,并未对随金融市场发展而产生新的应纳入子指标进行深入研究,比如随着资本项目开放力度不断加大,实体经济境外融资规模不断扩大且随境内外利差、人民币汇率变化而产生明显的增减波动,是否应考虑将其纳入社会融资规模统计?境外融资纳入社会融资规模统计是否具备可行性?本文将在这些方面进行有益的探索性研究,为进一步完善社会融资规模统计并运用于货币政策调控提供参考。

二、境外融资的内涵、现状及全口径社会融资规模概念

(一)境外融资的内涵及类别

社会融资规模是指实体经济(非金融企业和住户)从金融体系获得的资金。其中,增量指标是指一定时期内(每月、每季或每年)获得的资金额,存量指标是指一定时期末(月末、季末或年末)获得的资金余额。社会融资规模增量指标由十项子指标构成。

由于公开渠道无法获得实体经济境外融资的存量数据,因此本文对境外融资的分析是指境外融资的增量指标。借鉴社会融资规模增量指标的定义,本文将境外融资规模定义为一定时期内(每月、每季或每年)境内实体经济(非金融企业和住户)从境外投资者或债权人处筹集的资金净额,在国际收支平衡表中为资金融入(负债)项目差额之和,具体为:境外融资规模=外国来华直接投资差额+证券投资负债差额+贸易信贷负债差额。其他投资负债中“贷款”项目虽有部分为境内实体经济的融资,但其主要部分为金融机构的融资,故未将其纳入实体经济境外融资规模。

(二)境外融资现状特点

2002—2013年,境外融资规模总体呈现出波动上升趋势,于2013年第四季度达到了最高峰1406.39亿美元;2014年第一季度至2016年第一季度境外融资规模在波动中呈回落态势,于2016年第一季度达到谷底,为-117.24亿美元;2016年第二季度之后境外融资规模呈震荡回升态势,2017年第四季度回升至1240亿美元,为历史第二高点(见图1)。

分项目看,外国来华直接投资差额占境外融资规模较大,各季度平均占比达85.5%;从波动情况看,证券投资负债差额波动相对平稳,贸易信贷负债对人民币汇率、利率等较为敏感,波幅较大。

(三)全口径社会融资规模概念

根据上文对境外融资内涵、类别的分析,可将境外融资规模和现有的社会融资规模汇总统计,构成全口径社会融资规模统计。全口径社会融资规模增量指标(以下简称“全口径社会融资规模”)是指实体经济(非金融企业和住户)在一定时期内(每月、每季或每年)从境内金融体系和境外获得的资金总额,包括社会融资规模和境外融资规模两部分,包含13项子指标,即社会融资规模的10项子指标和境外融资规模的外国来华直接投资、证券投资负债、贸易信贷负债。

三、境外融资纳入社会融资规模统计的必要性分析

(一)境外融资是实体经济融资的重要渠道,其规模与社会融资规模之比较高

2002—2014年,境外融资规模总体呈现不断扩大趋势,2015年境外融资显著回落,2016年起又逐年回升。总体看,境外融资已成为实体经济融资的重要渠道。

2002—2017年,各年境外融资规模与社会融资规模之比平均为14.87%,仅低于人民币新增贷款在社会融资规模中的占比(见表1)。由于境外融资已成为境内实体经济的第二大融资方式,所以从规模角度看应将境外融资纳入社会融资规模统计。

(二)境外融资对货币供给影响大,且一定程度上弱化货币政策调控效果

1. 境外融资规模波动密切影响基础货币增减变化,进而对货币供给产生显著影响。在人民币升值、境内外正向利差较大的时期,境内实体经济主体增加境外融资规模,并尽快结汇,外汇指定银行在银行间外汇市场平盘。央行为稳定人民币汇率,会购买外汇进而增加外汇指定银行在央行的存款,导致基础货币增加,进而使货币供应量增加。2005—2014年,人民币总体维持升值态势,境内实体经济的境外融资规模趋于扩大,对基础货币增加产生明显的正向影响。

2015年,人民币对美元呈贬值态势,且境内人民币贷款利率处于较低水平,境内外利差收窄,境内实体经济主体纷纷加大偿还境外贷款、贸易信贷负债的力度,境外融资规模较上年减少一半,同时市场主体结汇意愿下降,购汇意愿上升,使得外汇市场需求大增而供给不足,央行动用外汇储备补充外汇市场流动性,外汇储备下降,基础货币减少。境外融资规模与基础货币增加额的比较如表2所示。

由表2可以看出,境外融资规模与基础货币增加额之比较高,说明其对基础货币和货币供应量变化具有重要影响。

2. 境外融资一定程度上弱化了货币政策的调控效果。

一是影响货币政策的独立性。在人民币升值、境内外正向利差较大的时期,境外融资增长较快,推动基础货币较快增长,进而增大了流动性过剩的压力。央行对冲过剩的流动性,会使货币政策的独立性受到较大影响。

二是增加了宏观调控的难度。金融开放背景下,境外融资成为实体经济融资的重要渠道,其对实体经济融资规模的影响越来越大,尤其是在境内外利差、人民币汇率变化较大时,境外融资与境内融资的替代效应明显,甚至形成了此消彼长或此长彼消的关系,不将境外融资纳入社会融资规模统计就难以准确判断实体经济的资金松紧状况,进而精准、有效地实施宏观调控,实现货币政策预期目标。如2015—2016年,在美元加息和升值背景下,境内企业加大偿还境外债务力度,为保持流动性纷纷增加境内人民币融资,导致社会融资规模较快增长,而实际用于企业经营的融资规模低于社会融资规模,根据社会融资规模增长情况判断经济增长前景将会出现较大偏差。

三是减弱了信贷政策的调控效果。例如,近几次房地产调控中,房地产企业通过扩大境外融资,减弱了境内信贷政策收紧的效果。2010年和2011年,境内收紧了对房地产企业的信贷政策,房地产企业加大了吸引外商直接投资的力度,实际利用外资增速比同期全国整体实际利用外资增速分别高出25.4个、2.4个百分点。万得数据显示,2017年2—5月,房地产开发资金来源中,利用外资的月平均同比增速为1.71倍,而国内贷款的月平均增速仅为14.4%。

(三)全口徑社会融资规模与货币政策最终目标间具有较强的相关性

运用2002—2017年的季度数据进行计量分析,可以得到以下结论:

1. 与社会融资规模相比,全口径社会融资规模与主要经济指标间的相关性更强。主要经济指标选择国内生产总值、固定资产投资完成额、社会消费品零售总额、居民消费价格指数4个指标,分别记为GDP、INVEST、CON和CPI。为消除季节周期性波动和异方差对数据间的异常影响,首先对数据进行季节调整和标准化处理,经过季节调整和标准化处理后的上述指标分别记作TGDP、TINVEST、TCON和TCPI。金融指标选择社会融资规模增量指标和全口径社会融资规模,分别记为AFRE和QAFRE。经过季节调整和标准化处理后的两个金融指标分别记作TAFRE和TQAFRE。

相关系数分析结果显示,全口径社会融资规模与国内生产总值、固定资产投资完成额、社会消费品零售总额、居民消费价格指数均具有较强的相关性,且与社会融资规模相比,全口径社会融资规模与经济指标间的相关性更强(见表3)。

[指标/相关系数 社会融资规模 全口径社会融资规模 GDP 0.948 0.954 CPI 0.931 0.933 社会消费品零售总额 0.921 0.926 固定资产投资完成额 0.946 0.953 ]

2. 全口径社会融资规模与主要经济指标间具有先行/滞后关系和因果关系。运用时差相关性分析法和格兰杰因果检验法来衡量全口径社会融资规模与主要经济指标间的先行/滞后关系和因果关系。计量分析结果表明,全口径社会融资规模与主要经济指标间具有一定的先行/滞后关系,其中,全口径社会融资规模分别领先GDP、社会消费品零售总额1个季度,滞后于固定资产投资完成额4个季度、CPI5个季度(见表4)。

用ADF单位根检验方法对经季节调整和标准化处理后的全口径社会融资规模、GDP、固定资产投资完成额、社会消费品零售总额、CPI进行平稳性检验,发现上述指标均为非平稳时间序列,但经一阶差分后为平稳序列,即为一阶单整序列。对他们进行格兰杰因果关系检验结果显示,全口径社会融资规模是GDP、固定资产投资完成额的格兰杰成因,表明全口径社会融资规模的波动能够在一定程度上解释经济增长、固定资产投资的变动;全口径社会融资规模与CPI存在双向的格兰杰因果关系(见表5)。

3. 全口径社会融资规模与GDP之间存在稳定的长期均衡关系。通过E-G协整检验和误差修正模型来分析全口径社会融资规模与经济增长之间的长期均衡关系。以经过季节调整和标准化处理后的全口径社会融资规模(TQAFRE)为因变量,TGDP为自变量,用最小二乘法估计的回归模型结果如下:

从表6可以看出,全口径社会融资规模与GDP回归模型残差在5%的置信水平下为平稳序列,表明序列TQAFRE和TGDP具有协整关系,即全口径社会融资规模与经济增长之间存在稳定的长期均衡关系。协整模型结果显示,全口径社会融资规模对经济增长的长期弹性为1.181,即长期正向影响。

上述模型表明,经济增长的短期变动对全口径社会融资规模存在正向影响,同时,长期均衡趋势误差项对全口径社会融资规模的调整幅度为52%,具有较强的调整作用。

4. 全口径社会融资规模增加能够促使投资、产出和物价在更高水平上达到均衡。经季节调整和标准化处理后的全口径社会融资规模、GDP、固定资产投资完成额、CPI均是一阶单整序列,对它们进行Johansen协整检验,结果表明全口径社会融资规模、GDP、固定资产投资完成额、CPI之间存在一定的协整关系(见表7),因此建立向量误差修正(VEC)模型,通过脉冲响应函数分析全口径社会融资规模变动对GDP、CPI和投资的影响。

结果显示:(1)全口径社会融资规模上升,前两个季度将引起产出规模大幅上升,后小幅上升达到稳定;(2)全口径社会融资规模上升,在一年半内CPI上涨压力趋于增大,之后达到相对稳定状态;(3)全口径社会融资规模增加1个标准差,固定资产投资在前两个季度趋于增加,然后有所下降,最后震荡趋于稳定(见图2)。

(四)全口径社会融资规模与货币政策操作目标的关系更加密切

一般来讲,货币政策操作工具主要分为两类:一类是数量型工具,通过基础货币增减进行调控;另一类是价格型工具,通过调整利率进行调控。下面分析全口径社会融资规模与基础货币和利率之间的关系,数据采用2002—2017年的季度数据。

1. 与社会融资规模相比,全口径社会融资规模与基础货币、利率的相关系数更高。选取全口径社会融资规模、社会融资规模、基础货币、利率4个指标,其中利率选择7天上海银行间同业拆借季度加权平均利率。首先对指标数据进行季节调整和标准化处理,处理后的全口径社会融资规模、社会融资规模、基础货币、上海银行间同业拆借利率分别记作TQAFRE、TAFRE、TMB、TSHIBOR,指标间的相关分析结果见表8。表中数据说明,与社会融资规模相比,全口径社会融资规模与基础货币、利率的相关系数更高。

2. 全口径社会融资规模与基础货币和利率之间存在长期稳定关系。首先用ADF单位根检验法对全口径社会融资规模、基础货币、利率数据进行平稳性检验,发现上述指标均为非平稳时间序列,但经一阶差分后为平稳序列,即为一阶单整序列。对全口径社会融资规模与基础货币和利率进行协整检验,表9为Johansen协整检验结果。协整检验结果表明全口径社会融资规模、基础货币、利率之间存在协整关系。进一步对全口径社会融资规模与基础货币、利率进行因果关系检验,结果显示全口径社会融资规模与基础货币存在双向的格兰杰因果关系(在P值为0.05的情况下)。

因此,从全口径社会融资规模与基础货币、利率的长期关系看,利率与全口径社会融资规模呈反向变动,利率变动1个单位,则全口径社会融资规模反向变动0.22个单位;基础货币与全口径社会融资规模变动方向一致,基础货币变动1个单位,则全口径社会融資规模变动1.51个单位。

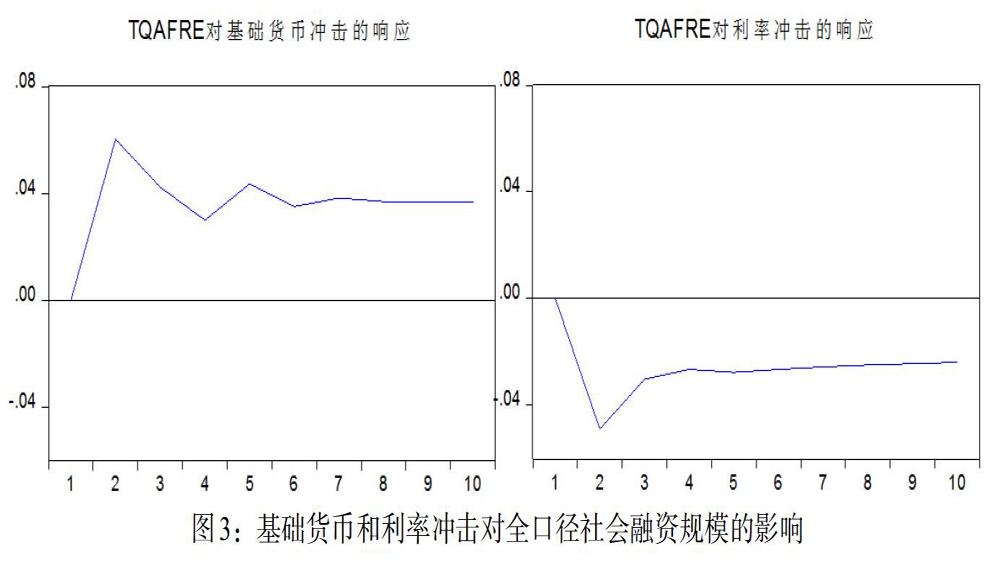

进一步建立脉冲响应函数,脉冲响应函数分析结果显示:(1)在基础货币增加1个标准差的冲击下,全口径社会融资规模在前1个季度迅速上升,2、3季度内趋于下降,最后震荡趋于稳定;(2)在利率1个标准差的冲击下,全口径社会融资规模将迅速下降后有所回升,最后趋于长期稳定减少状态。

(五)将境外融资纳入社会融资规模统计有利于市场化调控和宏观审慎管理

境内市场利率上升或人民币升值时,为降低融资成本,境内实体经济会加大境外融资力度,扩大境外融资规模。境内市场利率下行或人民币贬值时,境内实体经济会积极偿还境外融资,使境外融资规模下降。同时,境外融资规模变化会对境内调控政策的效果产生抵消作用,因此将境外融资纳入社会融资规模统计,有利于提高市场化调控的有效性。

将境外融资纳入社会融资规模统计和监测有利于加强宏观审慎管理。宏观审慎是指整个金融体系的稳定,它的目标是限制系统性风险,关注的范围是整个金融体系及其与实体经济之间的互动。在跨境资本流动性日益增强的开放经济环境下,纳入境外融资的全口径社会融资规模能够从国内、国外两个市场全面反映实体经济的融资总量,以及两个市场融资的替代情况,更加符合宏观审慎管理要求,为加强金融宏观调控、实施逆周期审慎管理提供准确的数据支撑。

综上所述,纳入境外融资的全口径社会融资规模能更准确地反映实体经济的融资总量,与货币政策最终目标和操作目标的相关性更强,可以更好发挥货币政策监测分析和调控指标的作用,符合宏观调控的市场化方向,有利于加强宏观审慎管理。因此,有必要将境外融资纳入全口径社会融资规模统计。

四、境外融资纳入社会融资规模统计的可行性分析

(一)境外融资各项目数据的管理部门、统计渠道可保证数据完整可得

外国来华直接投资、境外发行股票、境外发行外币和人民币债券分别由商务部、证监会、发改委和人民银行审批或审核,中资企业中长期境外借款由发改委审批,外资企业在项目投资额和注册资本额差额内的境外借款、境内企业的短期借款及贸易信贷应在外汇局登记。目前,跨境融资宏观审慎管理规定境内企业在与资本金挂钩的一定额度内可自行向境外融资。实际工作中,可通过外汇局和各部门的统计系统获取境内企业的全部及部分地区的境外融资数据。

(二)境外融资数据统计可以做到及时准确

外汇局及各主管部门的统计系统能及时统计到实体经济一定时期的境外融资增量数据,或一定时期末的存量数据,不存在本文境外融资数据中包含少部分金融机构境外融资的情况。境外融资的货币资金部分以发行价或账面价值进行统计,实物部分按其入账价值进行统计,外币折算为人民币的汇率可用当期平均汇率(计算增量时)或期末汇率(计算存量时)转换为人民币计价,这样就可以及时准确统计境内实体经济的境外融资规模数据。

五、政策建议

(一)适时将实体经济的境外融资纳入社会融资规模统计,以全面准确地反映实体经济的社会融资总量

境外融资数据规模大,涉及部门多,前期应根据境外融资类别选择一些境外融资规模大、种类全的企业进行充分调研,再与商务部、发改委、证监会、外汇局等部门共同研究,按照“不遗漏、不重复、数据准确”的原则,确定境外融资数据的统计标准和要求,适时将境外融资纳入社会融资规模统计,形成全口径、更准确的社会融资规模数据。

(二)关注全口径社会融资规模的融资方式结构,有效调控货币供给和社会融资规模

实体经济不同的融资方式对货币供给的影响不同。从境外融资看,若获得人民币资金或获得外汇资金后结汇会直接增加境内货币供应量。从境内融资看,有些融资不增加货币供应量,有些融资会扩大货币供应量。因此,要分析实体经济融资总量和融资方式结构的变化,提高货币政策的有效性,保持社会融资规模合理增长。

(三)监测和分析全口径社会融资规模总量及结构变化,进一步做好宏观审慎管理工作

开展全口径社会融资规模数据的统计和监测,关注其总量和结构变化,为加强金融调控、实施逆周期宏观审慎管理提供更全面的监测分析指标,有利于监测和评估跨境资本流动风险和保持金融稳定,避免境内松但境外紧、境内紧但境外松的政策效应减弱问题,提高宏观审慎管理效果,有效控制系统性金融风险。

参考文献:

[1]卜国军.境外融资纳入社会融资规模统计浅析[J].上海金融,2013,(10).

[2]唐婍婧,韩廷春.金融发展对全要素生产率的影响—基于社会融资规模的视角[J].经济与管理研究,2017,(6).

[3]王铭利.社会融资规模的可控性研究[J].金融理论与实践,2014,(6).

[4]牛嵩.社会融资规模和货币供应量与货币政策操作目标间相关关系比较研究[J].上海金融,2017,(4).

[5]郭丽虹,张祥建,徐龙炳.社会融资规模和融资结构对实体经济的影响研究[J].国际金融研究,2014,(6).

[6]晏露蓉,陈宝泉,吴伟,王伟斌,张习宁.社会融资规模计量与合理性研究[J].上海金融,2012,(11).

[7]陈小亮,陈惟,陈彦斌.社会融资规模能否成为货币政策中介目标—基于金融创新视角的实证研究[J].经济学动态,2016,(9).

[8]周先平,冀志斌,李标.社会融资规模适合作为货币政策中间目标吗[J].数量经济技术经济研究,2013,(10).

[9]周宗安,王显晖.社会融资规模与产业结构调整的关联度[J].改革,2014,(9).

[10]盛松成.社会融资规模与货币政策传导[J].金融研究,2012,(10).

[11]盛松成,谢洁玉.社会融资规模与货币政策传导—基于信用渠道的中介目标选择[J].中国社会科学,2016,(12).

[12]元惠萍,刘飒.社会融资规模作为金融宏观调控中介目标的适用性分析[J].数量经济技术经济研究,2013,(10).

[13]盛松成.社会融资规模理论与实践(第三版)[M].中國金融出版社,2016年.

[14]卜国军.适时将境外融资纳入社会融资规模统计[N].中国证券报,2014-02-24.

[15]牛润盛.地区社会融资规模比较分析与实证研究[J].金融发展研究,2016,(12).