长输管道工程建设商业保险分析与理赔

2020-04-17 23:58杨代平

财经界·中旬刊 2020年3期

杨代平

摘 要:长输管道工程的开展涉及到的工作内容较多,因此,项目开展过程中会面临诸多风险因素。长输管道工程建设商业保险主要是为该项目建设过程(施工、安装、施工人员以及设备运行等)提供保障的一种保险。本文结合实际的工作经验,全面分析长输管道建设中商业保险投保的相关问题,并深入探讨了如何才能更好地开展理赔。

关键词:长输管道 商业保险 分析与理赔

就当前来看,在长输管道工程项目商业保险开展过程中,管理人员对于商业保险的研究和重视不够,导致投保过程中出现了一系列的问题,较为常见的有:免赔额较高、保险费率较高、保险期限较短、保险范围较小以及保险理赔限制条款较多。本文根据实际经验,深入地探讨并介绍了投保技巧、保险合同签订等内容,然后综合考虑商业长护险的服务特点,对优化和改进理赔模式提出了可行性较高的建议。

一、长输管道商业保险概况

(一)长输管道商业保险特点

和其他财产保险相比,长输管道商业保险具有以下特点:一是承保风险的特殊性。管道工程建设项目大多具备距离长、投资大、区域广、自然条件复杂等特点。二是风险保障广泛性。该险种不仅可以承保财产损失风险,还可以承保责任风险。三是被保险人的多方性。被保险人范围较为广泛,几乎涵盖项目开展过程中的所有工作人员。四是费率的特殊性。工期费率适用于一切险及三责险、团意险,年度费率适用于雇主责任险和工程机械保险。

(二)长输管道工程建设商业保险险种

一是一切险。保额为建设项目工程概算批复中工程费用部分,双方就工程最终结算工程费用调整后保额调整进行约定,必须在双方认可的赔偿基础上才能进行赔偿。承保的内容主要有:和长输管道建筑有关的临时性或者永久性工程、施工过程中所应用到的施工材料和设备。在整个项目开展建设过程中,可以对因保险责任范围内的风险所造成的物质损失进行赔偿。二是第三者责任险。可以赔付在开展项目施工的过程中,因为安装工程导致的和本工程无关的财产损失或者人员伤亡的保险。三是团体意外伤害险。因为意外伤害导致被保险人残疾或者身故的,符合给付保险金条件的人身保险。四是雇主责任保险。可以赔付雇主雇员在受雇期间因为意外所导致的疾病或者伤害的一种保险。五是工程机械保险。可以赔付因为工程机械发生事故最终导致安全事故发生的保险。

二、签订长输管道商业保险合同时注意事项

(一)长输管道商业保险合同特点

1、合同主体繁多

一是合同当事人。长输管道商业保险合同的当事人主要包含两个角色:保险人和投保人。其中保险人具体指的就是保险公司,投保人指的是保险受益人。二是合同关系人,具体来说,其实就是指的是被保险人和受益人之间的关系。在长输管道商业保险合同中,保险人为与长输管道商业的利益方,较为常见的有业主方、设计方等;受益人具体指的就是享有保障金请求权的人。三是合同辅助人,主要包含保险公估人、保险代理人等。

2、合同客体唯一

不管是保险人,还是被保险人,对保险标的所具有的法律意义上的利益就是保险利益。如,虽然长输管道工程机械具有不同的所有者和使用者,但是这一现象不会对保险赔偿产生影响,只要具备相应资质的操作人在操作机械的过程中,机械发生了损坏,那么保险公司就必须进行相应赔偿。

3、合同形式多样

保险合同具有以下几种形式:保险合同、投保单、保险单,三者一起组成了整个合同,当事人可以对效力顺序进行协商。

4、合同保险价值不固定

双方在签订保险合同的过程中,没有提前预估和确定保险标的价值,而仅仅是根据保险标的实际价值确定了保险价值,使得保险价值缺乏合理性。

(二)签订工程保险合同时的注意事项

各方在签订保险合同的过程中,需要格外注意以下内容:一是区分好合同的成立与生效。合同只要成立,就具备相应的法律效力,但是也有些合同对生效的时间进行了约定,对于生效之前的保险事故,保险人是不具备承担保险责任的。二是尽可能扩大保险责任范围。根据承包合同价确定一切险及第三者责任险物质损失部分的保险金额。另外还需注意,只有隶属于工程量清单内部的项目才能获得相应赔偿。如果保险事故属于保险责任范围,那么第三者责任险才可索赔。因此,为了避免保险公司以保险事故不在保险范围内为由拒绝理赔,需要进一步明确保险项目的外延。三是合理设定免赔额。免赔额的大小和出险后的赔偿额的多少有着直接的关系。完成合同的签订后,可以将免赔额分类列出来。比如,一切险中较为常见的免赔额分类有:地震、海啸等不可抗力,三责险针对妊娠伤亡和财产。另外,在签订合同的过程中还要注意,一般免赔额越高,费率越低。四是确定合理保险期限。在设定保险期限的过程中需要注意以下内容:保证保单期限和建筑工期一致、保证合同内有关于延期和停工内容的约定。五是重视附加条款和特别约定。在签订这两项内容的过程中,需要注意:充分利用特别约定适当地拓展保险的责任,尽量选择对赔偿有利的附加条款。

三、长输管道工程建设商业保险理赔注意事项

(1)一旦发生保险事故,立即向保险公司报案,为了方便基础资料的收集工作,必须做好出险现场保护。加强和保险公司之间的沟通和联系,配合保险公司做好现场勘查和调查。

(2)认真研究所有的合同条款,熟悉保险业务的特点,明确赔偿手续,理清所有的财产赔偿内容。在理赔过程中,不能因为条款的限制轻易放弃赔偿。另外,积极和气象部门、业主、监理部门以及保险公司进行沟通,充分利用有利的因素争取更多赔偿。

(3)自然灾害索赔。对于自然灾害所造成的保险事故的索赔,在收集资料的过程中,需要注意统计以下信息:气象资料、保单、现场视频或照片、详细的事故报告、损失物品及设备清单、现场记录、第三者赔偿协议、付款凭证等相关资料。

(4)在对自然灾害所导致的保险事故的损失费用进行计算的过程中,需要考虑的内容有:事故发生所带来的直接经济损失以及事故发生后,企业为了维持暂时的生产,用于抢救的各类设施、人工以及材料费用,重修或者返工修复的费用。另外,还需要充分考虑间接损失,比如,自然灾害导致的工期延误、施工费用增加等,在计算索赔费用的时候,必须保证计算要全面。

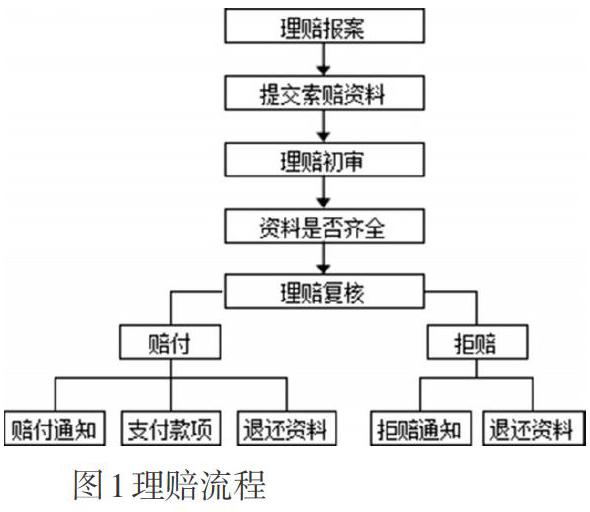

(5)保险理赔时,在向保险公司理赔的过程中,需要向保险公司提出下列资料:一是出险通知书;二是项目施工图、完善的地质报告、保险事故发生后的损失清单、市场单价分析材料、监理日志、原材料发票、施工日志、事故照片、等其他相关的证明资料;三是保险单;四是事故的性质,发生原因、发生的时间以及地点,还要提供相关的证明材料;五是被保险财产损失程度的检验报告或者费用账单情况等,其理赔流程如图1。将上述所有的索赔文件提交到保险公司,派专业的保险索赔人员落实索赔工作的落实情況,做好交流和沟通,避免发生意外事故,导致企业的利益受损。

四、结束语

长输管道工程建设项目施工所涉及到的施工内容较多,施工过程较为繁琐,导致整个项目开展过程中存在诸多的风险因素。长输管道商业保险就是专门为长输管道项目提供保障的一种保险,作为项目开展过程中的一种基础保障,该保险针对施工环节、安装环节以及项目开展过程中的施工人员等提供相应的保障。本文结合具体事例,对长输管道投保过程中的具体问题进行了深入地研究和探讨,并且提出了几点可以提高理赔效果的具体方法。

参考文献:

[1]李长春,罗丽华.商业保险参与社会管理问题解读[J].保险职业学院学报,2013,27(01):48-50.

[2]王浩.保险的风险减量管理模式研究[J].当代经济,2013(04):46-47.

[3]陈艳茜,蒋大卫.保险理赔质量的提升途径浅析[J].现代商业,2017(28):46-47.

猜你喜欢

今日财富(2018年13期)2018-05-14

财讯(2018年12期)2018-05-14

科学与财富(2018年8期)2018-05-09

民生周刊(2017年8期)2017-05-03

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

时代金融(2016年29期)2016-12-05

科技视界(2016年18期)2016-11-03