政府会计制度与医院会计制度衔接过程及难点探讨

——以zp医院为例

2020-04-16 12:06:14陈艳红

经济管理文摘 2020年19期

■陈艳红

(上海市浦东新区周浦医院)

引 言

财政部于2017年10月24日印发财会[2017]25号《关于印发《政府会计制度——行政事业单位会计科目和报表》的通知》(以下简称“新制度”)中指出,医院自2019年1月1日起执行政府会计制度,不再执行《医院会计制度》(以下简称“旧制度”)。新制度创新性提出了“双功能”、“双基础”、“双报告”的核算模式,设置“5+3”的会计要素,建立政府预算会计与财务会计适度分离又相互衔接的核算体系。为保障制度的顺利执行,财政部于2018年8月27日印发财会[2018]24号《关于印发医院执行〈政府会计制度——行政事业单位会计科目和报表〉的补充规定和衔接规定的通知》,通知中明确了医院在进行制度衔接时的工作流程及操作步骤。①以2018年末余额为基础,分析填列新制度会计科目余额。②建立新旧制度科目对照表。③登记新制度财务会计和预算会计科目余额,并生成新制度资产负债表期初数。④升级完善现有会计核算信息系统。本文以zp医院为例,总结归纳医院在制度衔接过程及难点探讨。

1 科目衔接的过程及操作步骤

1.1 按照新制度科目设置及变动,搭建会计核算科目体系

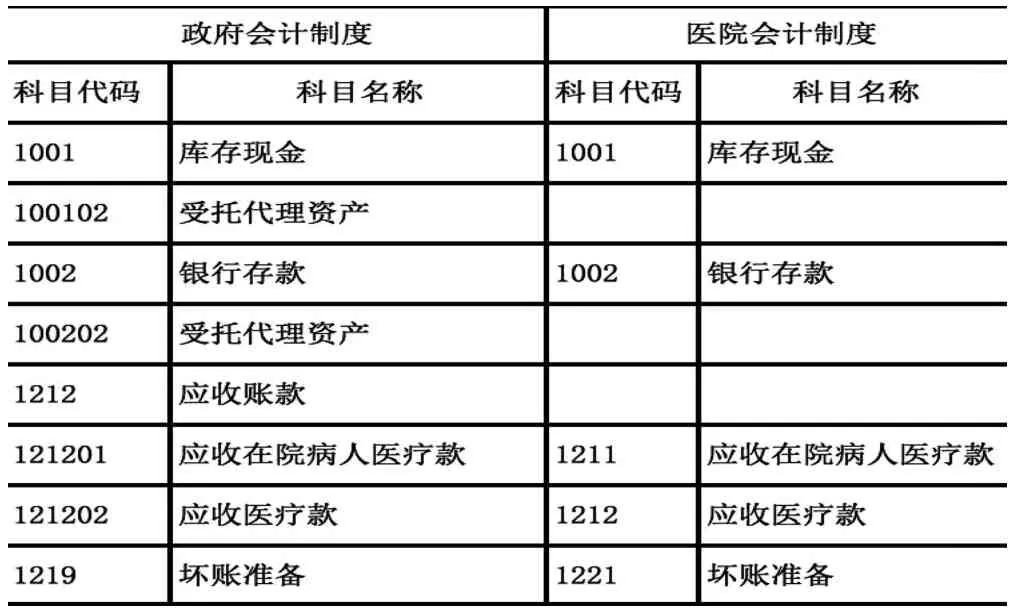

按照新制度要求,细化核算科目,共设置1058个财务会计明细科目,198个预算会计明细科目。建立新旧科目衔接对照表。如表1。

表1 新旧制度科目对照表

1.2 梳理新旧制度主要变动科目,分析填列科目余额

1.2.1 财务会计主要变动科目包括

(1)“现金” 、“银行存款”科目,增设二级明细科目核算受托代理资产,更客观的反映医院的资金状况,分析填列科目中对应的“受托代理资产”并对应增加“受托代理负债”。

(2)应收款项的核算,设置“应收账款”科目一级科目,按照行业特色设置二级明细核算“应收在院病人医疗款”、“应收医疗款”、“其他应收款”,分析填列对应科目,并分析原“其他应收款”科目中的预付款项衔接填列至新账中的“预付账款”科目。

(3)对“坏账准备”科目的核算范围进行重新定义,明确“坏账准备”的核算范围是“收回后不需上缴财政的应收账款和其他应收款”项,因此“坏账准备”科目应剔除 “应收在院病人医疗款”余额后计提,并进行年初余额调整。

(4)取消“固定资产清理”科目,将原科目余额转入“待处理财产损溢”科目核算,反映尚未单位已申报尚未批复处置的资产状况。

(5)增设“应交增值税”科目,核算医院应税收入产生的增值税额,更符合税法关于“营改增”的政策改革要求。

(6)在“应付职工薪酬”科目统一核算在职人员工资、绩效、社保缴费支出。

(7)取消“应付福利费”科目,衔接余额转入“累计盈余-新旧转换盈余”科目。

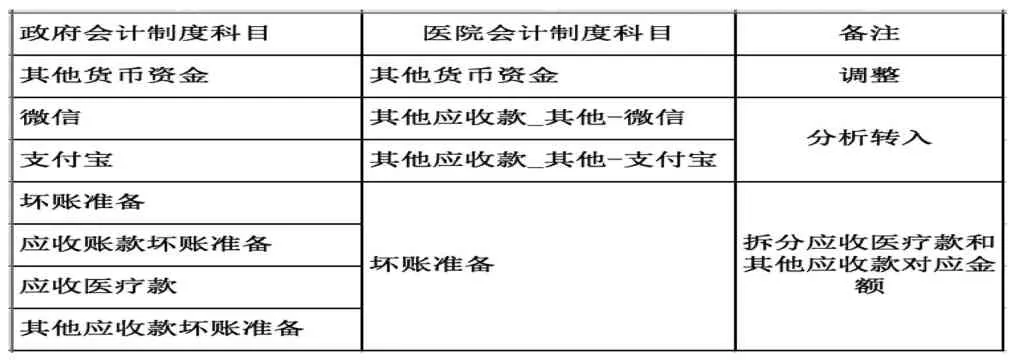

(8)设置“累计盈余”科目核算医院的盈余状况,下设明细科目“财政项目盈余”、“医疗盈余”、“科教盈余”、反映医院财政资金、科技资金等产生的盈余,分别按照科目余额分析转入新账。如表2、表3、表4。

表2 需拆分分析填列科目余额表

表3 需合并填列的科目余额表

表4

1.2.2 追溯调整固定资产累计折旧

在新旧制度衔接时,按照2018年12月31日前购置固定资产追溯补提一个月未计提完折旧的固定资产折旧。如下:

借:累计盈余-新旧转换盈余

累计盈余-科教盈余

累计盈余-财政项目盈余

贷:固定资产累计折旧

1.2.3 确定预算会计体系非财政补助结余

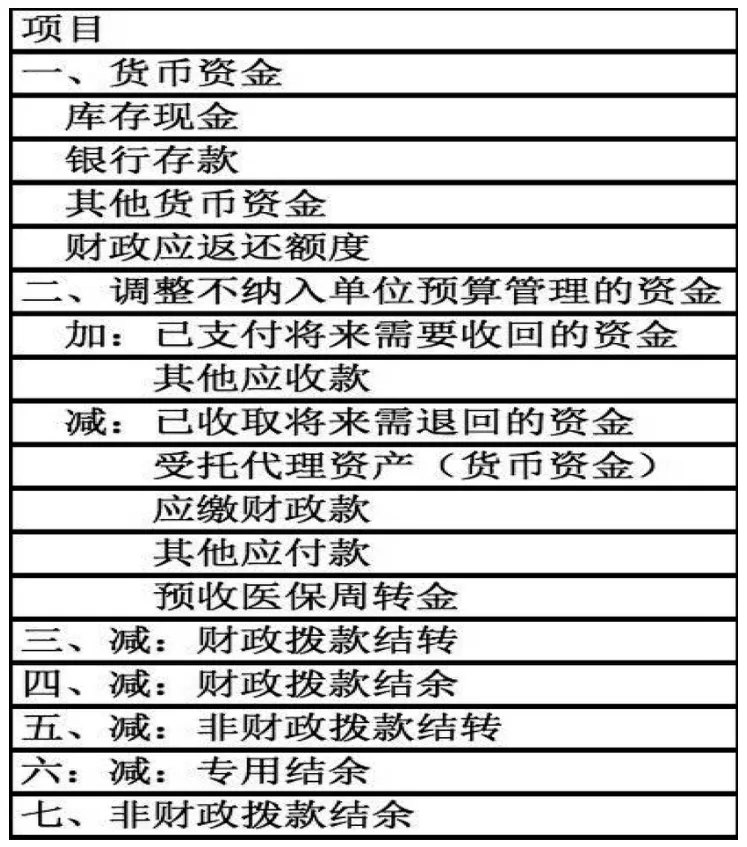

医院在新账的“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”科目借方余额合计数基础上对不纳入单位预算管理的资金进行调整,减去新账中货币资金形式的受托代理资产、应缴财政款、已收取将来需要退回资金的其他应付款,加上已支付将来需要收回资金的其他应收款,按照调整后的金额减去新账的“财政拨款结转”、“财政拨款结余”、“非财政拨款结转”、“专用结余”科目贷方余额合计数的金额,登记新账的“非财政拨款结余”科目贷方同时,按照相同的金额登记新账的“资金结存—货币资金”科目借方。

2 实施政府会计制度的难点及建议

2.1 科研项目收支确认难点及建议

(1)新制度规定“以合同完成进度确认事业收入”,但医院科研经费的拨入由于资金渠道的不同,拨入的时间及比例存在一定的差异,若以合同完成进度确认科研项目收入,没有实际意义且增加核算难度,与会计核算原则“实质重于形式”相悖。

建议:对科研项目收入按照可操作性及收付实现制原则同时确认财务会计及预算会计收入。

(2)科研项目支出财务会计与预算会计既形成时间性差异又形成永久性差异。用科研项目经费购置固定资产,财务会计按照资产折旧分期摊销计入支出,预算会计于资产购置时按照支付金额一次性支付;记入应付款项的项目支出金额于挂账时计入财务会计支出项,预算会计于实际支付时确认支出,以上支出项目形成时间性差异且资产购置时间性差异基本维持在5年左右。医院内部结转科研项目支出实际不支付资金,财务会计与预算会计形成永久性差异。

建议:①对于内部结转的科研项目支出比照科研管理费和绩效核算办法执行。②固定资产购置可参考财税[2018]54号关于《社保、器具扣除有关企业所得税政策的通知》中规定企业新购进的设备、器具(指房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性记入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。购入固定资产一次记入当期支出,保持财务会计与预算会计支出一致。

(3)配套科研经费支出的核算。旧制度对配套科研经费支出明确规定,发生科研配套资金支出按实列支,不得计提,旧制度在核算时间节点、核算支出科目上均存在制度缺限。新制度对科研配套经费支出没有明确的核算支出规定,也存在由于工作人员对制度理解差异而产生不同的核算口径及差异。

建议:统一核算时间节点,于科研项目立项时按照项目管理经费计提科研配套经费支出。使用时冲减计提的配套经费。尽量避免由于课题执行进度及项目临近验收时突击花钱而导致的费用增加。

2.2 关于应付福利费的核算难点及建议

新制度取消了“应付福利费”科目,原账科目余额结转入“累计盈余—新旧转换盈余”。对是否计提福利费新制度没有明确规定,相关文件、政策也未指出医院不得计提福利费。对福利费的核算原则掌握及对政策理解存在差异。

建议:在发生福利费支出时,在预算额度内按实列支。

2.3 关于其他收入——专项经费收入结余分配核算的难点及建议

医院取得的非财政非科研专项收入,列其他收入核算,当年该专项经费未全部使用完毕,留待以后继续使用。财务会计年末结转后,该专项经费剩余金额一并结转分配专用基金及累计盈余科目。预算会计年末结转对其他预算收支区分专项资金与非专项资金,专项资金结余结转至专用结余科目留待以后继续使用。对该项收入的核算形成财务会计与预算会计的永久性差异,且财务会计支出形成年度差异。

建议:在财务会计累计盈余下设置明细核算对其他收支形成的专项结余结转入下年继续使用,对非专项结余进行年度结余分配,使资金使用更符合实际情况,同时减少对下一年度的收支盈余的影响。

3 本年盈余与预算结余差异调节表编制的难点及建议

由于财务会计与预算会计采用不同的核算基础及核算原则,需对形成的差异事项进行调节并编制差异调节表,校验预算会计和财务会计的平衡关系。对财务人员提出了较高的专业要求,需对每笔经济业务进行逐项判断分析差异事项。

建议:运用信息化手段,对差异事项进行梳理后嵌入核算系统,自动识别采集预算结余与净资产变动差异数据,月末自动生成调节表。

4 总 结

新制度的在实施过程中还需进一步完善,如何使制度落地并有效执行,还需广大财务人员共同探讨。

猜你喜欢

江科学术研究(2022年3期)2022-09-26 12:27:54

中国注册会计师(2021年9期)2021-10-14 07:13:54

航天工业管理(2020年1期)2020-04-20 13:32:52

中国外汇(2019年10期)2019-08-27 01:58:00

中国卫生(2016年11期)2016-11-12 13:29:24

中国财政年鉴(2016年0期)2016-06-05 15:23:30

公民与法治(2016年4期)2016-05-17 04:09:24

西藏科技(2015年12期)2015-09-26 12:13:40

中国卫生(2014年1期)2014-11-12 13:16:58

中国卫生(2014年5期)2014-11-10 02:11:30