煤炭企业成本管控模式构建探索

2020-04-16 02:22:04李原渊

经济管理文摘 2020年24期

■李原渊

(山煤国际能源集团股份有限公司)

1 引 言

根据2016年财政部颁布的《管理会计基本指引》和《管理会计基本指引第300号——成本管理》的基本思想,企业成本管理应遵循适应性原则,成本管理不仅应内嵌于业务与管理模式,而且要与企业竞争战略相适应。而战略理论认为,竞争战略无论彰显于外还是密隐于内,其选择都是关系企业生死存亡的大事。根据著名战略学家波特的分类,企业有三种基本竞争战略:差异化战略、聚焦战略和总成本领先战略[1]。任何一个身处竞争产业中的企业,对需要在三种战略中选择其一作为其竞争主战略,煤炭企业也不例外。作为典型的资源型行业,煤炭产业具有强周期、重资产的行业特征,企业资源禀赋特征以及外部环境影响甚至决定煤炭行业企业的竞争战略选择。同质化的煤炭产品和迥异的资源禀赋决定了煤炭产业企业几乎没有机会和条件执行差异化战略和聚焦战略,因此煤炭企业最优竞争战略选择是总成本领先。在实践中,如何在煤炭企业制实施总成本领先战略,是每个煤炭企业迫在眉睫的现实问题。

2 煤炭企业总成本领先战略的实施条件

已有研究表明,成本控制管理经历了经验管理阶段、科学管理阶段、目标管理阶段、动因管理阶段[2],现代成本管理关注点已由差异分析转移到价值链分析。

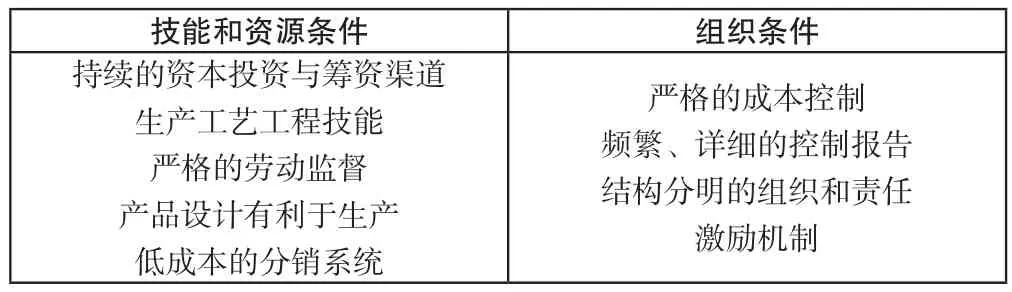

根据竞争战略理论,实现总成本领先战略需要一定的条件,具体包括两类:技能和资源条件与组织条件。技能和资源条件包括:①持续的资本投资,以保证规模经济实现;②具备生产工艺和工程技能,为低成本生产提供保障;③为提高劳动效率,需要严格的劳动监管体系和制度;④优良设计,提前进行成本锁定;⑤强大、低成本的分销系统为规模经济提供营销保障。组织条件包括:①建立严格的成本控制制度;②建立成本信息系统,反映成本控制情况;③建立健全的成本控制组织结构;④建立完善的成本管控激励机制。上述内容见表1。

表1 总成本领先战略的条件

3 煤炭企业价值链成本管控的探索

S集团是煤炭经营的专业化管理公司,下辖煤矿18座,其中生产矿井12座,基建矿井6座,年产能4000万吨。在系统分析煤炭行业的产业内现有竞争者、潜在进入者、替代品、供应商与客户五种产业竞争力量的基础上,进一步对自身强势、劣势、机会、威胁分析以后确定了总成本领先的竞争战略,并进一步确定“价值链为主线,实现成本管控战略目标。

3.1 价值链成本管控的目标

作为执行总成本领先战略的手段,煤炭企业价值链成本管控突破传统成本管控“就成本论成本”,成本管控不出“财务部”窠臼。突破传统以生产成本为主要内容的成本管理模式,构建以企业价值链为主线的成本管控体系[3]。在战略成本导向下,结合前期精益管理、内部市场化建设成果,建立覆盖“采供——仓储——设计——采掘——洗选加工——费用——销售——资金”为主线的全价值链成本智能化管控体系[4],借助于成本预测、归因分析、对标管理等方法实现成本管理以成本核算和评价考核为主向事前预测、事中控制的转变[5]。全价值链主要体现在两个方面,一是成本控制覆盖企业价值增值的全过程,体现“纵向到底”的特征,二是成本控制无死角,覆盖企业集团全部单位,体现“横向到边”特征。

3.2 价值链成本智能管控体系的构建

在全价值链成本管控体系的值体系的框架下,为实现现有各煤炭生产企业及集团总部采购管理、运销管理、人力资源管理、费用管理、财务核算、资金管理、预算管理等系统的集成,S集团构建了价值链成本管控一体化商务智能(BI)系统,建立面向集团、各生产矿、各队组和使用人员的多级管控系统,实现集团整体集成化、动态化、可视化、智能化管控和决策支持。逐步达到三可(可视、可查、可控)、三化(标准化、动态化、智能化)建设目标。

可视:建立可视化数据查询和浏览系统,实现对集团内、外部数据的集中查询,采用可视化技术,实现数据的直观图形表达;构建管理驾驶舱、多维报表体系,支持经营分析和决策,实现挂图作战。可查:对各类数据实现横向到边、纵向到底的追溯查询;可以按照业务主线实现数据的横向跟踪和检索;实现从报表、账簿、凭证、业务单据的下钻检索和查询;实现对各类业务数据的下钻和穿透查询。可控:实现和业务信息系统的融合、贯通,能够支持审核、控制环节向业务环节的嵌入和渗透,实现动态、实时审批和控制,建立有效的风险防控和预警分析系统。

标准化:确定以成本数据标准化、流程标准化、岗位职责标准化为主要内容的标准化体系,实现集团公司上下对成本数据语义的一致性。建立标准化流程和岗位职责体系;动态化:逐步实现业务信息系统和成本决策支持系统的联系,实现数据的动态化、实时化查询和检索。智能化:建立服务于各级成本决策、管理和控制需求的综合分析、预测和决策系统,有效支持各类决策和管理活动,并能够根据企业实际,抽象和归纳企业知识,形成最佳企业实践。

3.3 价值链成本管控智能系统的构建

全价值链成本智能管控系统的内容包括:管理驾驶舱、成本控制模块、采购分析模块、价值链成本控制模块、产量分析模块、销量分析模块、可控费用分析模块、人力资源成本分析模块等内容。

管理驾驶舱。通过管理驾驶舱为高层管理层提供的“一站式”(One-Stop)决策支持。以可视化图形方式形象标示企业运行的关键指标, 直观监测企业运营情况,并可以对异常关键指标实时预警和挖掘分析。关键指标包括:产量、进尺、剥离量、销量、收入、利润、成本、价格,主要通过仪表盘、折线图、柱形图、各矿分布地图形式呈现。

成本控制模块。成本控制模块内容包括十个方面:第一,成本控制立方体:建立吨煤成本构成、边际贡献、预算完成率为维度的成本三维分析框架。实现从成本要素、预算执行情况、成本及价格波动的整体分析。第二,成本归因分析:按照成本构成要素对成本进行分析,解释成本变动原因和影响程度。建立成本要素与单位成本之间的关联分析。第三,成本对标分析:建立集团内部对标和外部对标分析体系,及时反映标准成本(成本预算、成本计划)与实际成本之间的差异,实现成本管控的动态监控。第四,成本追溯查询:建立从总成本向成本明细和业务数据的追溯查询能力,实现集团向基层单位的追溯查询。第五,多维成本分析:建立集团、矿、生产队组三级,月、季、年三个时间维度和成本要素构成的多维成本比较和分析,实现各类成本数据的横向对比分析和纵向对比分析。第六,成本性态分析:分解固定成本、变动成本,建立量、价、成本之间的动态分析模型,对各类成本进行变动比较和分析。第七,成本预测:按照成本性态,结合企业生产、采购、人力资源等相关资料,建立成本预测模型,按照目标成本法,对各矿产量、利润、成本进行预测分析。第八,成本预警:对成本异常波动、与标准成本差异较大等信息进行自动预警,并追溯动因。第九成本评价:按照边际贡献和成本对标两个关键指标建立成本评价模型,对各矿成本控制能力进行综合评价。第十,洗煤成本专项分析:建立入洗前、入洗后成本计算表,对洗煤费用进行专项比较分析。

价值链成本控制。内容包括从设计到洗选加工的生产全坏节控制,具体而言:①设计成本控制:对煤矿设计对成本的影响进行分析,探寻煤炭企业生产成本降低和控制的关键因素。②采购成本控制:与企业供应链系统集成,对采购成本的分析与控制,采购成本对标分析,采购追溯比对。③仓储成本控制:对各类原材料、原煤、洗煤的仓储成本、存货周转情况进行分析和跟踪控制。④采掘成本控制:对生产业务过程进行成本跟踪,划小核算单位,建立科学的采掘成本对标体系。⑤洗选加工成本控制:对洗选加工过程进行成本跟踪,建立科学的洗选加工成本控制对标体系。⑥费用控制:对各类费用实行分类、预算管理,严格费用支出范围和审批,降低各项费用支出。

产量分析模块。在追求规模经济的煤炭企业中,煤炭生产成本在在很大程度受产量制约。集团成本控制系统中产量分析模块的主要内容包括八个部分:①总产量分析:按照集团板块整体,分析各煤种、各期产量数据。并建立产量纵向比较、预算(计划)执行情况、同期及历史数据比较分析,解释产量波动原因。②产量多维分析:按照各煤种、各生产矿井、历史同期、产量预算(计划)等多个维度实现产量信息的多维查询,并逐步实现产量数据按日动态汇总查询,以及产量向队组的穿透查询。③产量执行分析:对各矿产量完成情况、产量波动情况进行对比分析,并分析原因。④进尺比较分析:对各生产矿井掘进进尺情况进行动态比较分析,及时获取各生产矿井生产进度,并与计划进行比较分析。⑤剥离量分析:对露天矿剥离量进行动态比较分析。⑥产量预测:建立生产进度与产量之间的动态预测模型,对各生产矿井产量进行预测和分析,支持滚动产量计划的编制和调整。建立产量与成本之间的关联分析,支持依据滚动产量计划编制滚动成本计划,修订目标成本。⑦产量预警:根据各生产矿生产状况和产量目标,实现对产量的自动预警。⑧产量评价:对各企业产量进行综合评价。

销量分析模块。销量分析系统的模块内容包括7个内容:①多维销量分析:按照集团板块、各生产矿、各煤种、各时间段销量比较分析,建立各矿横向比较分析和纵向时间序列分析。实现销量信息的动态检索和查询。②销售贡献分析:按照煤种、煤矿对销售贡献进行比较分析。③销售执行分析:对各矿产量完成情况、产量波动情况进行对比分析,并分析原因。④销量动态分析:建立各生产矿产量、存量、销量之间的动态跟踪和检索查询,实现对重要销售业务的追溯查询。⑤销售客户分析:对销售渠道、销售客户、应收款回款情况进行综合查询和分析,实现对重要客户的追溯查询。⑥销售成本分析:对销售过程中产生的各项费用,运费、税金、杂费等进行明细分析检索查询。⑦销量评价:按照销量和销售能力对各矿进行评价。

可控费用分析模块。集团根据企业具体情况,确定了管理费用中的八项可控费用:公务用车费、公务接待费、差旅费、会议费、培训费、办公费和应付福利费。针对上述八项可控费用,建立可控费用分析模块,实现了可控费用多维可查和可控费用多维度比较分析与预警。

人力资源专题模块。内容包括:①人力资源多维分析:按照各矿、人员类型、人员属性信息等实现对各级、各类人员基本情况、人员分布情况进行多维统计和分析。②人力资源成本分析: 对各级、各类人员薪资进行统计和比较分析。对各类社保、福利相关支出进行统计和分析,并实现对上述信息的追溯查询。③人力资源成本执行分析:对人力资源成本预算(计划)进行比较和分析,建立对标指标体系。

采购分析模块。内容包括,其一,采购多维分析:按照采购物资类型、采购方式、采购主体、采购日期等多个维度实现对各矿、各类物资采购的多维分析。其二,采购追溯查询:根据采购汇总数据下钻各类采购明细数据,实现采购材料使用情况的跟踪和追溯查询。其三,采购成本分析:对采购成本、 库存占用成本、资金占用成本、应付账款等影响采购成本的因素进行综合分析和评价,建立采购成本归因分析模型。

4 煤炭企业价值链成本管控的应用展望

周期、重资产煤炭行业的特征决定了煤炭企业必需而且只能选择总成本领先竞争战略,S集团结合自身在竞争中的优势,将“价值链”成本智能管控作为推行“总成本领先战略”的抓手,实现“纵向到底”和“横向到边”,把成本控制覆盖企业价值创造的全过程,实现成本控制无死角,覆盖企业集团全部单位[6]。这种成本智能管控框架可以概括为一个体系、一个系统、N个主题,“1+1+N”模式,即“一个体系、一个系统、N个主题”,一个体系是指构建成本智能管控体系覆盖全业务和全组织;一个系统是指全价值链成本智能管控信息系统,包括管理驾驶舱、成本控制模块、采购分析模块、价值链成本控制模块、产量分析模块、销量分析模块、可控费用分析模块、人力资源成本分析模块;N个主题是面向不同主题构建成本管控指标,实现成本管控在价值链上的全覆盖。价值链成本智能管控模式,拓展了成本管控的时间和空间范围,在实践中取得了良好的管控效果,并有助于煤炭企业将“降本增效”落到实处。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

大众投资指南(2021年35期)2021-02-16 01:06:18

现代经济信息(2020年34期)2020-06-08 06:02:40

活力(2019年19期)2020-01-06 07:34:50

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

上海包装(2019年4期)2019-08-30 03:52:56

消费导刊(2017年24期)2018-01-31 01:29:30

兰台内外(2017年5期)2017-06-06 02:24:18

军工文化(2015年10期)2015-05-14 07:03:14