江西铜业股份有限公司 运用金融工具对冲财务风险的效果分析

2020-04-16 03:09:54陈柱冰庞天阳杨馨陈彦如夏琳雅中国矿业大学北京

新商务周刊 2020年1期

文/陈柱冰 庞天阳 杨馨 陈彦如 夏琳雅,中国矿业大学(北京)

由于市场经济体制改革持续深化,企业不仅迎来的更多的机遇,同时也面临着更为严峻的挑战。上市公司经营规模大、业务范围广、运转资金高,而且深受市场环境和国家政策的影响,因此在上市公司不同的运营环节中都存在着财务风险。企业为了降低、对冲财务风险,或为了弥补财务风险所带来的损失,往往会采用期权、期货等金融工具进行套期保值,以获取部分利润。本文将以江西铜业股份有限公司(以下简称江西铜业,股票号:600362)利用铜期货进行套保为例,通过数据说明该公司套期保值的有效性,以及铜期货与现货价格之间的引导关系。从而帮助企业更好的利用金融工具实现财务风险的对冲,进而减少公司的损失。

1 财务风险分析与评价

1.1 铜业上市企业财务风险评价体系研究

1.1.1 构建铜业上市公司财务风险评价指标体系

财务风险评价指标体系是由一系列反映企业财务风险的财务指标组成的,用来评价企业在生产经营过程中所面临的风险.所以选取的指标要能够全面反映公司的经营情况.从Wind资讯金融数据库选取了16家铜业公司2015-2018年的季度财务数据,利用SPSS软件进行因子分析。依据财务风险评价指标选取的原则,参考一般企业的绩效评价指标体系,结合铜业企业自身的特点,最终构建了铜业上市公司财务风险评价指标体系,其中包括五大财务能力的16个财务指标。

1.1.2 因子分析法

企业的财务风险和经营情况,基本可以从其盈利能力、现金能力、偿债能力、营运能力、成长能力等几方面来判断,而这些能力又可以由具体的财务指标代表。因此本研究选用因子分析法,对若干具体的财务指标进行分类以反映企业的上述各大能力,进而对企业的财务风险进行综合评价。因子分析是主成分分析的推广和发展,是多变量分析法的一种,是从多个变量指标中提取公因子,以达到降维和分类效果的多元统计方法。其基本思想是根据相关性的大小将原始变量分组,再以每个因子的方差贡献率作为权数与各因子得分的乘积总和构造综合得分函数。

1.2 江西铜业财务风险评价

1.2.1 因子分析的可行性检验

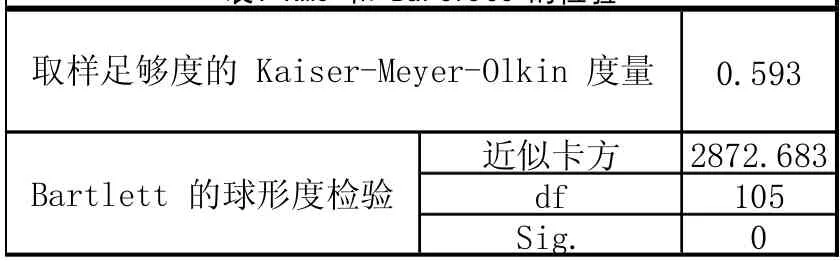

首先采用KMO和 Bartlett度量对原始数据进行检验,判定数据是否适用于因子分析法。本研究值为0.593,Bartlett的球形度检验的观测值(近似卡方)2872.683,df值105,Sig.为0.000,相应的概率p接近于0,小于显著性水平0.05。因此拒绝 Bartlett球度检验的零假设,样本数据适合进行因子分析。

1.2.2 因子提取

采用主成分因子法进行因子提取,由数据分析得前6个公共因子累计方差贡献率为80.439%,能够很好地解释总方差,因子分析效果理想。

表1 KMO 和 Bartlett 的检验

1.2.3 因子命名与解释

设F1、F2、F3、F4、F5分别为提取的5个公共因子,为了更好地解释因子变量,基于方差最大的原则,用主成分法提取,用具有Kaiser 标准化的正交旋转法对成分矩阵进行旋转,旋转在6次迭代后收敛。因子F1中,X1(总资产报酬率)、X2(净资产收益率)、X 3(每股收益)的载荷量分别为0.946、0.956、0.862,远大于其它指标的载荷量,因此F1主要由X1、X2、X3来反映,称为“盈利能力因子”;依据同样的方法,认为因子F2主要由存货周转率、流动资产周转率、总资产周转率反映,因此F2称为“营运能力因子”;因子F3主要由经营现金流与流动负债比、经营现金流与总负债比反映,因此F3称为“现金能力因子”;因子F4由流动比率和资产负债率反映,因此F4可称为“偿债能力因子”;因子F5在营业总收入增长率上有最大的正荷载,因此F5被称为“发展能力因子”。

1.2.4 因子得分及建立因子模型

根据因子得分系数矩阵计算各公共因子的因子得分函数,并利用因子评分模型计算江西铜业在5个公因子上的得分。然后根据各因子所对应方差贡献率为权重进行加权平均,可以得到各样本公司因子综合得分F。其中,综合得分F=0.21616*F1+0.19 *F2+0.13467*F3+ 0.08806*F4+0.07888*F5

1.2.5 江西铜业2015-2018年季度财务风险大小排序

根据上述因子综合得分对各个样本公司、江西铜业有限公司的财务风险进行排序和评价。得分越高,证明财务能力越强,财务风险越小。将各变量代入因子评分模型,得出2015-2018年江西铜业每一季度在5个公共因子上的综合得分F及其排序。从因子得分结果来看,以及通过查阅企业季度财务报表,笔者发现江西铜业企业的财务风险状况与本文实证结果基本一致。

2 运用金融工具对冲企业财务风险的效果评价

2.1 套期保值效果评价体系

首先了解江西铜业的基本情况,收集2015-2018年江西铜业年报中相关数据,分析其运用衍生品的宏观上的可行性;之后,通过分析其使用的衍生品种类以及对于当期利润的影响与其全部库存阴极铜的总价格波动情况,新定义“套期效果α”,以分析江西铜业的使用衍生品覆盖资产价格波动的效果,从而整体分析江西铜业运用金融衍生品对冲企业财务风险的总效果。

其中,“套保效果α”为企业利用金融衍生品进行套期保值,运用套期会计中的方法进行确认与计量,然后所确定的对于利润的影响覆盖当年平均存货总价值变动的绝对值比率。计算公式为α=|衍生工具对当期利润的影响/年平均存货价值变动量|。

2.2 数据选取与结果分析

江西铜业2015-2018年使用金融衍生品的期初、期末值以及对当期利润的影响。其中,有效套期保值指企业用资产进行套期保值取得了收益,有效规避了财务风险。

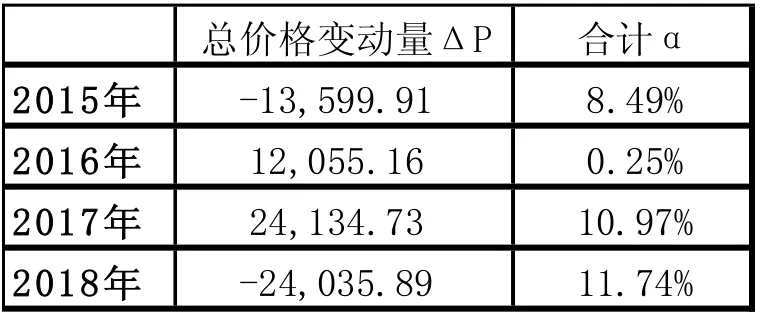

江西铜业2015-2018年阴极铜库存变化量由年报中产量、销量计算可得:2015-2018年阴极铜库存量分别为1.45万吨、1.32万吨、2.61万吨和4.2万吨。

阴极铜2015-2018年价格可从中国产业信息网得知,经计算可得2015-2018年的阴极铜价格变动量,分别为-9409.10元/吨、9132.70元/吨、9223.70元/吨和-5722.83元/吨。

计算得出总价格变动量与套期效果α的比重

?

假设进行套保的资产部分为A,相对应使用衍生品导致对利润变动的影响为a,总资产(阴极铜+铜杆线)价值为S,其中S=总价格变动量ΔP*存货(阴极铜)年平均持有量C。因此可以列式公式:α=a/ΔP*C,取绝对值,排除异常值(2016年的0.25%),江西铜业使用衍生品覆盖11%的存货阴极铜的价格变动风险

3 由投机活动导致期货价格对现货价格影响的研究

由于可获取的企业存货情况较少,数据量有限,格兰杰因果检验无法有效解释企业财务能力和套期效果的关系。因此本文采用简单回归分析探究两者之间的关系。我们假设套保效果α和财务能力F呈线性关系。

?

在该模型中,α为自变量,1/F为因变量。利用Eviews做最小二7020)(2.9161),R2=0.8096,n=4。

该模型样本量较小,故此不再做检验分析。

4 误差分析

1)江西铜业使用衍生品为铜期货,但其所套保对象是铜杆线与阴极铜两种产成品,通过报表数据,只能得出阴极铜的库存情况,无法找到铜杆线的库存情况以及在套保时所占的相应权重,因此建立总体套保情况分析的“套保效果α”在理论上可行,实施上具备一定的误差。

2)江西铜业年报中给出的库存数据是期末库存量,只能在一定程度上代表年平均持有量,因此使用期末库存量进行计算存在一定误差。但此数据已经是其中最大体现精确度的数据。

3)阴极铜市场历史价格数据来源于中国产业信息网,具体江西铜业使用的阴极铜市场价格与之有一定误差。

总之,在该实验中,由于该公司披露的财务报告数据有限,可获取的样本数量极小,因此该回归模型所得到的结果对企业来说,预测价值不高。若想判定该模型的准确性,仍需要进一步检验测试。若增大样本量后,可对套保效果和企业财务能力之间的关系进行更好地分析,帮助企业的管理人员在投资时做出更好的决策。此外,还可以帮助投资者等市场观察者更好地分析企业金融资产的状况。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

铜业工程(2022年1期)2022-04-13 03:32:12

铜业工程(2021年2期)2021-06-27 10:35:54

铜业工程(2021年1期)2021-04-23 01:44:38

矿产勘查(2020年1期)2020-12-28 00:21:42

矿产勘查(2020年1期)2020-12-28 00:21:40

理论与创新(2020年10期)2020-07-14 13:01:33

山东冶金(2019年6期)2020-01-06 07:46:12

中国外汇(2019年7期)2019-07-13 05:44:56

山西农经(2017年5期)2017-06-07 08:22:44