世界主要军工企业股权结构演变

2020-04-15 07:30:14王沙骋

国防科技工业 2020年3期

张 冰 王沙骋/文

军工企业的股份制改革有利于打破行业、军民及所有制界限,拓宽融资渠道;有利于军工企业建立规范的法人治理结构,转换经营机制,增强军工企业内在活力和自主发展能力;有利于军工企业国有资本合理流动和重组,实现资源优化配置和军工国有资产保值增值。深入研究世界主要军工企业,特别是美国军工企业股权结构演变情况,对我国军工企业的股份制改革有一定借鉴作用。

军工企业股权结构的演变

军工企业股权结构的演变是和世界环境背景紧密连接的。20 世纪以来,世界经历了“一战”“二战”和冷战。在“二战”期间,伴随军品订单的大量增加,西方国家的军工企业得到迅速发展,此时各国的军工企业主要为国有企业。到60 年代、70 年代,为了适应市场竞争,增强军工企业活力,英国和德国率先将国有军工企业民营化。冷战结束后,随着军品订单减少,为摆脱困境,减少政府开支,促进军工企业走向市场,开展多种经营,提高劳动生产率和引进外资,提高军工企业的竞争力,许多国家在保持军工关键技术即核心生产能力的前提下,不同程度地对部分国有军工企业实行“股份制”或私有化,以扩大军工企业的自主权,增强发展活力。

美国的军工企业一直都是以私营企业为主导,但是美国仍然进一步推动私有化。美国军工企业与金融资本两者从起家时毫不相干,发展到今天紧密依存。冷战结束至今,美国机构投资者(养老保险基金、投资公司、保险公司、银行和基金会)管控的资产总额大幅增加,30 年间增长了10 倍。随着它们在美国军工企业中的持股比重越来越大,在公司董事会决策中拥有了更多的话语权,目前已成为美国军工企业的主要控股成员。

20 世纪80 年代,英国和德国率先开展军工企业股份制改造,采用将绝大多数国有军工企业出售的方式使国有资本逐步退出,政府放弃对军工企业的直接管理和控制。但对于重点军工企业,英国仍保留了象征意义的1 股,即“金股”。随后法国、意大利也开始推进军工企业股份制改造。股份制改革为欧洲各国军工企业在国内及跨欧洲的重组整合、做大做强提供了良好的基础。西欧国家在推动军工企业股份制改革的过程中,国家持股大多从独资、绝对控股降为相对控股或不控股。

研究股权结构指标的选取

研究一个企业股权结构的演变过程,主要从几个方面入手:股权主要由哪个主体控制,如国家、机构,还是个人控制;股权的集中度如何,即股权分布状态是集中在少数个人或机构手中,还是较均匀地掌握在大多数个人或机构手中;内部人员的持股情况,即公司内部高管人员的持股情况,以及股权集中的趋势是趋向于更加集中还是分散。

股权属性。股权属性可以反映一个企业的控制权掌握在哪类主体手中,如该企业是属于国家控股企业,还是私营企业。该指标主要用总股本中各类股东的类型以及各种类型股东的持股比例来表示,进一步可判断公司是属于国家控股企业,还是民营企业,控制股权的类型是机构,还是个人,属于少数机构或个人集中持股,还是多数机构或个人分散持股。

股权集中度。股权的集中度指的是全部股东因持股比例不同所表现出来的股权集中,还是分散的数量化指标,是衡量公司的股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标。常见的四个度量指标:(1)第一大股东持股比例,可以反映公司的控股权,比例越高越能左右股东大会和董事会的决议;(2)股权制衡度/股权控制度,其他股东的持股比例与控制股东的持股比例的比值;(3)Z 指数,第一大股东和第二大股东的持股份额比值;(4)赫芬达尔指数,公司前n 位大股东持股比例的平方和。

股权集中度指标可以反映一个公司的股权分布情况,也可以一定程度上反映一个公司控制权的集中情况。股权集中度指标也一定程度上代表了企业的结构稳定性,冷战后世界主要军工企业的股权趋于分散,大多为基金或企业分散持股。通过股权集中度的研究可以发现某一时点军工企业的股权集中度的分布状态,而通过时间变化的动态过程可以更好地研究股权集中情况的发展趋势,若股权集中度指标显示企业股权集中度在下降,说明企业的股权越来越趋向于分散。虽然股权集中和分散各有利弊,但一般按资本市场的观点,股权相对分散更好,更可以保持公司的稳定性,避免在经营决策上出现重大失误。

内部人员持股。内部员工持股情况是指公司内部职工作为投资者持有公司发行的股份,内部员工持股的目的在于,通过内部员工持股使职工兼具公司股东的地位,将公司的经营与职工的经济利益直接相联系,从而激发职工的工作热情,提高公司经营效率。内部员工持股可以稳定职工队伍,留住人才,为企业发展筹集资本,防止公司被恶意并购。关键是把每个人的收益须与企业的整体效益相联系,整体效益的好坏直接关系着所有人的利益,且职位越高,承担的风险越大,使得职工在个人利益最大化的同时也在为企业做着贡献,解决了个人与团体利益的矛盾。

军工企业内部员工持股情况可以用高管持股比例来反映,因为高管相对于普通员工拥有更大的经营与决策权力,因此可以更大程度上影响公司未来的战略规划和发展。同时,高管往往拥有比普通员工更多的股份额度,因此与军工企业的整体利益联系更加密切,用高管人员持股比例能够很好地反映军工企业高管对企业整体利益的联系程度,而这与企业的发展密切相关。

股权流通性。股权流通性指的是公司的股权在市场中交易、转换的便利性。非流通股东在流动性的约束下,其目标可能会偏离股东价值最大化这一目标,不同流通能力股东间利益最大化的实现途径就会相互背离。而流通股股东很难对公司的经营产生实质性影响,其目标是股东价值最大化及长期分红的现值最大化。因此,军工企业股权的流动性会影响军工企业的发展目标,从而影响企业的经营管理。

股权的流通性用流通股与总股本的比值表示,流通性指标越高,代表该企业的股权流通性越强。如果公司股权实现全流通性,则具有控制权的股东不会出于流动性的约束而偏离公司绩效最大化的目标,从而有利于发挥大股东在公司治理结构中的积极作用,改善军工企业的经营绩效。

洛克希德·马丁的股权结构及启示

洛克希德·马丁公司创建于1912 年,是一家美国航空航天制造商。1995 年洛克希德与马丁·玛丽埃塔合并,更名为洛克希德·马丁公司。目前洛克希德·马丁的总部位于马里兰州蒙哥马利县的贝塞斯达。

自从1956 年洛克希德公司上市和1995 年洛克希德·马丁公司正式成立以来,其股权结构呈现出分散现象,主要持股者都是以共同基金为代表的机构投资者。在大多数美国军工企业中,通常单个股东持股10% 就可以成为美国军工上市公司的大股东。洛克希德·马丁公司的股权分散保证了其股票在市场中具有较强的流动性和变现能力,也保障了公司经营的相对稳定,更能使广大投资者分享军工产业的发展成果。

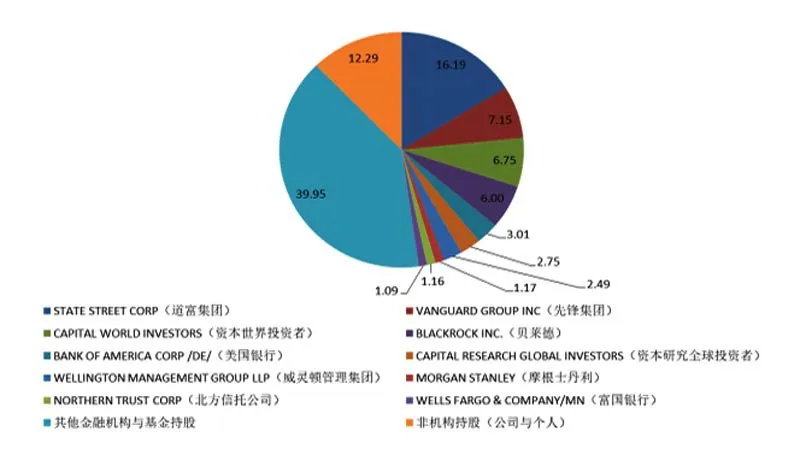

股权属性。洛克希德·马丁公司的股权还是主要集中在基金公司和金融机构手中,持股比例达87.71%,而个人和公司持股的比例很小,只占到12.29%。而从股权属性角度判断,公司的股权主要掌握在私营的基金公司和非国有金融机构的手中,因此可以判断洛克希德·马丁属于私营企业,而非国有军工企业。

洛克希德·马丁公司的股权分布图

股权集中度及趋势。洛克希德·马丁公司的第一大股东道富集团持股占公司总股本比例为16.19%,小于20%,公司应为股权分散型企业。第二大股东先锋集团持股占公司总股本比例为7.15%,比第一大股东低得多,但第一大股东并没有显著地高于其他股东,并不能更为强力地控制公司。公司前五位股东的持股比例较为均衡,不存在股权极端集中于少数机构的情况。

从2012-2018 年,洛克希德·马丁公司的第一大股东道富集团持股比例维持在16%以上,但整体呈下降趋势,每年的持股比例均略有下降。这反映了近年来公司的股权分布状态是趋向于分散,第一大股东对公司的控制程度在下降。

2012-2018 年道富集团持股比例变化趋势

内部人员持股情况。根据近些年的数据,洛克希德·马丁公司的高管持股比例相对较小,相对于2013年及之前的持股份额有较大幅度的下降,一定程度上削弱了股权的激励作用。因为较少的股权意味着公司高管与整个公司较小的利益相关,难以在高管个人利益与公司整体利益之间达成一致,因此一定程度上反映了公司股权激励的削弱。

股权流通性。洛克希德·马丁公司的股票均为流通股,因此股权具有完全的流通性。具有控制权的股东不会出于流动性的约束而偏离公司绩效最大化目标,从而有利于发挥大股东在公司治理结构中的积极作用,改善军工企业的经营绩效。

美国的军工企业股权既没有出现一股独大的现象(即拥有50%以上股份的绝对控股权机构),也没有出现股权高度分散的情况(即最大持股者股份低于5%)。这种股权结构不仅让各个股东之间有效监督、相互制衡,发挥民主决策,化解利益输送的风险,还一定程度上防止了强势的金融团体过度操控企业走向,实施恶意收购、出售等行为,保证了军工企业的资产安全;同时,保持一定程度的股权集中,避免股东股份过于分散,则有利于提高公司资本运作的反应速度和决策效率,不至于错失商机。因此,我国应借鉴美国军工企业股份制体制的合理经验,深刻理解美国军工企业的股权结构,推动我国军工企业股份制改革的深化。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

航天返回与遥感(2017年2期)2017-12-16 15:48:04

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28