经济增长与房地产价格

——基于面板数据的经验研究

2020-04-13 08:04:42张润晴

经济管理文摘 2020年5期

■张润晴

(中国地质大学(北京))

1 引 言

近年来,中国房地产市场价格逐年增长。至2018年,中国房地产业销售额达到14.9万亿元,为GDP贡献5.9万亿元,以6.6%的占比成为GDP增长的一大动力。

房地产价格上升有利于房地产行业,但其过速增长却会对实体经济产生不利的作用。一方面,房地产作为信贷市场的抵押品,其价格上升有利于资金融通[1],另一方面,价格上涨会进一步吸引更多人投资,使实业资产的资金被挤出,此外,房地产价格上涨还会推高人力成本等[2],阻碍实体经济的发展。政府已经出台多项政策控制房地产价格慢涨,通过限购令、增加土地供给与整治“首付贷”等给其价格降温。

本文选取了2015至2017年33个大中城市的数据,通过验证三个假说,运用多元线性回归模型,研究了房地产消费、滞后两期房地产价格对经济增长的影响以及房地产价格、居民收入、投资额与贷款额对房地产消费的影响。

2 国内外文献

房地产业与居民的生活相关,许多学者对其与经济增长的关系做出了研究。

Miles通过VAR模型研究发现住宅投资带动了非住宅投资[3]。刘一楠(2017)认为信贷抵押约束的宽松政策会促进实体产业的投资[4]。梁俊茹(2016)提出房地产会通过财富效应渠道,信贷渠道和预期效应渠道三个方面来影响货币政策的目标[5]。

Chen T(2015)则认为房地产价格的快速增长不但会将大量资金挤出实业资产,而且会扩大有地产与无地产的企业之间所获融资的差距,进而造成社会资源的错配,减少投资效益。刘海明(2015)提出由于道德风险和逆向选择,银行会更倾向于将钱贷给风险更小的房地产企业,而实业企业则面临相对严格的融资约束[6]。

综上所述,房地产对GDP的后向拉动效果比较明显。房地产消费对经济增长的影响到底有多大?给定经济增长目标,房地产价格控制在什么样的增幅是比较合理的?是否可以通过滞后的房地产价格预测未来的经济增长?这是本文试图研究的问题。

3 假说与模型设计

房地产消费在促进建筑行业发展的基础上,带动包含建材、冶金与金融保险等多个产业消费,后向拉动经济效果明显。因此提出假说1。

假说1:房地产消费的增长将拉动经济的增长,设计模型为:

其中gdpi为第i组数据的地方生产总值,β0为截距项。gdpi-1、gdpi-2为第i组数据对应的滞后一期与滞后两期的地方生产总值,c为房地产消费,ε为随机扰动项。

关于房地产价格对消费的影响,一方面消费者会因为价格增加而减少需求,望“高价”而怯步,另一方面,由于房地产具有投资性,消费者会选择贷款购买具有升值空间的房产。本文据此提出假设2。

假说2:房地产价格与房地产消费反向变化,设计模型为:

其中c为房地产消费,β0为截距项。p为房地产价格,i为地方人均居民收入,inv为房地产投资额,s为房地产供给,ε为随机扰动项。

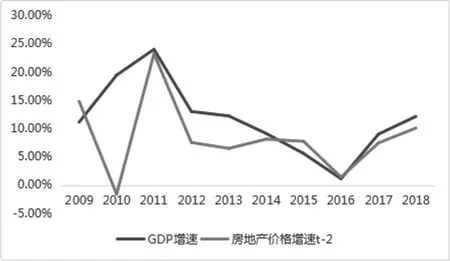

本文将中国2009-2018年十年的GDP增速与房地产价格增速数据进行比对,发现GDP增速与滞后两期的房地产价格增速的变化趋势相近,如图1。因此提出假设3。

图1 2009—2018年中国GDP增速与房产价格增速(均以名义价格计算)

假说3:经济增长量与滞后两期房地产价格同方向变化,设计模型为:

其中gdpi为第i组数据的地方生产总值,β0为截距项。pi-2为第i组数据对应的滞后两期房地产价格,ε为随机扰动项。

4 经验检验

4.1 数据、来源及变量

本文数据选用全国31个大中城市2015-2017年的年度数据进行分析,其中各地区生产总值、居民收入来自《中国统计年鉴》,房地产消费、供给、价格、投资额与贷款额的数据来源于《中国房地产统计年鉴》。其中房地产市场消费、房地产价格与房地产市场供给的数据分别用商品房屋销售额、商品房平均销售价格与房屋竣工面积来表示。

4.2 计量检验结果

4.2.1 房地产消费与经济增长

假设一的模型为:

模型的效果非常显著,R2为0.99且各变量的统计值显著。房地产消费对经济增长有明显的拉动作用。

4.2.2 房地产消费与房地产价格

建立模型:

模型表明房地产价格下降1个百分点,房地产消费会随之增加0.11个百分点。当价格增长时,若消费者减少的需求比其投资性增强带来的影响更显著,结果便是减少消费。

4.2.3 GDP增长率与房地产价格增长率

建立模型:

模型的效果非常显著,R2为1且各变量的t统计值显著。可以用此模型使用滞后两期的价格增长率来预测未来的国民经济增长率,也可以通过控制当期的房地产价格增长率来保障国民生产总值增长目标。2018年全国房地产价格滞后两期增速为10.05%,用模型估计得到2018年全国GDP增速的估计值为12.65%,实际值为12.11%,因此较为符合实际情况。

5 结论与建议

5.1 结论

本文运用31个大中城市2015-2017年的面板数据,对房地产消费、房地产价格、地方居民收入,投资额、贷款额与地方国内生产总值之间的关系进行了实证分析。模型1表明房地产消费对GDP的弹性系数为0.04。由模型3可知,房地产对经济增长的作用主要是后向影响,即体现在房地产对建筑业、制造业和冶金方面,房地产消费本身的增加值对经济增长并没有原本设想的显著。

根据模型2,可知价格上升时,即使存在投资性,消费者也会减少消费,因此控制价格慢涨对抑制房地产投资性消费有作用。而模型3表明滞后两期的滞后两期的房地产消费对当期GDP的弹性系数为1,这有利于控制房地产价格并预测未来经济增长趋势。

5.2 政策建议

(1)房地产价格需控制在合理增速。房地产对经济增长的作用更多体现在后向拉动作用,由模型3可知房地产价格滞后两期的增速与当期GDP的增速大致相同。故房地产价格应当控制在合理的增速状态,过快不利于金融稳定,过慢则会对经济增长造成不利影响。

(2)从地价和信贷入手,以房产税为辅。决定楼盘价位的两个主要因素为土地价格和信贷价格[7],因此控制房地产价格需要从这两个方面入手。而房产税能够对房地产价格降温政策起到促进的辅助作用,消费住房的财产税税收政策能够进一步抑制投资消费。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:36

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

河北金融年鉴(2020年0期)2021-01-21 08:35:56

小康(2021年1期)2021-01-13 04:56:24

英语文摘(2019年5期)2019-07-13 05:50:20

商周刊(2018年23期)2018-11-26 01:22:20

中国财政年鉴(2017年0期)2017-07-04 08:49:36

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

大社会(2016年6期)2016-05-04 03:42:21