基于GIS的我国房地产泡沫空间传染性研究

2020-04-10 04:36王春艳董继刚

海南金融 2020年2期

王春艳 董继刚

摘 要:本文以35个大中型城市为研究对象,选取房价收入比和银行信贷量两个指标对我国2007—2016年房地产泡沫的空间分布格局进行可视化分析,并基于GIS(地理信息系统)视角对房地产泡沫的空间传染性特征进行进一步研究,结果表明:我国房地产泡沫由东部沿海地区向中西部逐级递减,形成与经济发展相适应的东-中-西部阶梯式递减的空间格局。根据Morans I指数的检验结果显示,我国房地产泡沫存在空间传染性,且随时间推移传染能力明显增强,空间传染性也更为显著;我国房地产泡沫空间传染能力存在明显的区域差异,东南沿海地区空间传染能力较强,西北内陆地区空间传染能力较弱,房地产泡沫核心传染源城市由北京、上海等城市逐渐向广州、深圳等城市偏移。

关键词:房地产泡沫;空间传染性;GIS;区域差异;传染源

DOI:10.3969/j.issn.1003-9031.2020.02.001

中图分类号:F299.23 文献标识码:A 文章编号:1003-9031(2020)02-0003-09

房地产市场的非理性繁荣成为历次金融危机的直接导火索,而房地产泡沫的空间传染性会使一个城市或区域内房地产泡沫膨胀所引发的风险产生骨诺牌效应,迅速波及周边城市进而蔓延至全国,因此对房地产泡沫空间传染性的研究就显得尤为重要,特别对房地产泡沫的测度预警、政府的政策调控及社会的和谐稳定具有现实意义。

一、文献综述

苑德宇和宋小宁(2008)运用2001—2005年35个大中型城市的面板数据探究房地产泡沫的空间传染性,基于CD统计检验量实证发现东部地区城市间的传染性最强,不同区域及城市间房地产泡沫存在传染性。孙焱林和张攀红(2016)选取2000—2011年我国59个大中型城市的数据基于市场供求法测度各城市的泡沫程度,建立空间动态面板模型实证发现我国房地产泡沫存在空间传染与区域联动效应。朱吉(2017)以35个大中型城市为研究对象,构建房地产泡沫测度指标体系,运用空间计量分析模型实证发现我国城市间房地产泡沫存在明显的时空差异与空间传染性。张炜(2017)选取我国30个省市2006—2016年的面板数据,基于消费者购房选择偏好的视角构建空间动态计量模型,采用经济-地理空间矩阵、地理空间矩阵以及二元0-1空间邻近矩阵验证了我国房价存在空间溢出效应,且不同省市的溢出效应有所差异。陈家闯和贾文艺(2018)选取房价收入比和投资比两个指标测度35个大中型城市的泡沫度,基于空间视角指出我国城市间存在空间传染性,且随着时间推移具有不断增强的趋势。韦汝虹等(2018)以2006—2014年35个大中型城市为研究对象,基于空间计量模型指出我国城市间房地产泡沫存在传染性,在时间上不断增强,在空间上由东部沿海向西北内陆地区递减。张超(2018)构建静态面板模型对长三角13个城市2007—2015年的泡沫进行测度,运用GMM估计法验证了城市间存在房地产泡沫空间传染性。

国内学者对房地产泡沫空间传染性的研究大多局限于验证房地产泡沫空间传染性的存在,仅有少数学者通过实证模型分析房地产泡沫空间传染性的时空特征,对房地产泡沫空间传染能力的区域差异及传染源城市识别的研究更为缺乏。本文的创新点在于:第一,基于GIS视角分析我国房地产泡沫的空间传染性,有效弥补了经济学模型空间视角不足的问题,为分析房地产泡沫空间传染性提供了合理的思路、技术与方法。第二,在验证房地产泡沫空间传染性存在的基础上,进一步探究房地产泡沫空间传染格局的动态变化、房地产泡沫空间传染能力的区域差异及传染源城市的识别,对现有文献起到了有益的补充。第三,创造性地使用房价收入比与银行信贷投放量两个指标来研究房地产泡沫的空间传染性,两个指标具有逻辑上的递进关系,相互验证、互为补充。

二、理论基础

空间传染性是指一个城市或区域由于地理临近受到周边城市的影响产生联动效用,房地产泡沫的空间传染性会使房地产泡沫在空间溢出,由热点城市蔓延至“冷点”城市进而扩散至全国,最终在全国范围内趋于均质化。行为金融学进一步指出,房价的不断飙升使得房地产虚拟化的特征更加明显,房地产市场充满了不能反映物质财富的货币泡沫,虚拟经济以资本为定价方式使得房价更容易受到投资者预期与非理性行为的影响。因此,投资者乐观预期与非理性行为是房地产泡沫空间传染性的内在因子。

因流动性严重过剩,投资房地产被认为是资产保值增值的重要渠道,投资者对高房价及周边低房价城市会产生盲目乐观的预期,进而投入大量资本,进一步抬升了该城市与周边城市的房价。资本的大量流入使房地产泡沫不断膨胀,而银行信贷一定程度上直接决定着资本引入的数量、规模与速度,因此,银行信贷投放量是房地产泡沫空间传染性的外在因子。银行信贷投放量为房价与资本不断互动循环、螺旋上升提供了有效途径与重要支撑,最终房地产泡沫不断积累,房地产泡沫由核心传染源城市向周边城市不断蔓延,这就是房地产泡沫空间传染性的基本机理。

三、研究设计

(一)研究对象与数据来源

房地产业的虚拟化及资本的充分流动是房地产泡沫空间传染性的首要基础,因此,研究对象应选取具有典型经济热、资本热、开发热以及投机热的城市。本文选取引领我国经济发展的先锋,其城市规模、辐射力、政治经济地位以及知名度在全国均占有优势地位的35个大中型城市作为研究对象,具体分析我国房地产泡沫的空间传染性。数据均来源于国家统计年鉴、Wind数据库以及上海易居房地产研究院相关报告。

(二)指标选取与说明

1.房价收入比

国内学者大多采用指标法对房地产泡沫进行测度,王浩(2017)和韦汝虹等(2018)进一步提出房价收入比是测度我国房地产泡沫最合理、最理想的指标。因此,本文选用房價收入比作为测度房地产泡沫大小的指标之一,房价收入比越高,房地产泡沫越大。上海易居房地产研究院在《全国35个大中城市房价收入比排行榜》中指出,在发达国家,房价收入比超过6的城市被称为泡沫区,但我国与国外的统计口径不同,考虑到我国实情,房价收入比在6-7之间为合理区间。房价收入比的计算公式如下:

2.银行信贷量

银行信贷量为房地产开发商及购房者的非理性行为提供了有力支撑。一方面,银行信贷缓解了房地产商的财务压力,使其无视风险,盲目开发,有足够的能力和时间通过“捂盘”等行为哄抬房价。另一方面,银行信贷刺激了购房者的投机性需求,助推了泡沫的膨胀。通过对上述理论框架分析可知,银行信贷投放量会加大资本的流速与流量,为资本在空间上的流动提供了充足的动力。

本文用房地产开发商资金来源中的国内贷款的数量表示对开发商的信贷投放量。因个人信贷资金用途及流向的不可确定性与不可追溯性,其他用途的借贷资金会用于个人购房,因此借鉴韩贤君(2017)的研究用商品房销售额的80%代表个人按揭贷款的数量,两者加总得出银行信贷投放量。2016年各城市银行信贷投放量以2007年为基期用全国CPI进行平减以消除通货膨胀的影响。

(三)研究方法

1.全局自相关模型

房地产泡沫的空间传染性会使房地产泡沫在空间溢出,对地理空间临近的不同城市产生空间关联效应。因全局自相关模型常用来识别研究对象在空间的关联性与集聚性,本文构建全局自相关模型Morans I指数对房地产泡沫的空间传染性进行识别,进一步验证空间传染性的存在。Morans I指数介于-1到1,若Morans I指数大于0,则研究对象存在空间正相关,即呈现“高高集聚”或“低低集聚”的现象,且数值越大相关程度越高;若Morans I指数小于0,则研究对象存在空间负相关,即呈现“高低集聚”或“低高集聚”的现象,且数值越小研究对象之间的差异越大;若Morans I指数越趋近于0,则研究对象的离散与随机程度越高。Morans I指数的计算公式如下:

其中,xi、xj分别为i城市和j城市相关指标的数值,S2为样本方差,wij为空间权重矩阵(度量i城市和j城市之间的地理距离),本文采用反距离权重法构建空间权重矩阵,搜素距离为默认值(下同)。

2.局部自相关模型

因局部自相关模型获得的 Getis-Ord G*指数能够有效识别高值与低值的集聚区,本文用 Getis-Ord G*指数具体分析我国房地产泡沫空间传染能力的区域差异。热点城市空间传染能力强,周围城市的房地产泡沫值普遍较高;“冷点”城市空间传染能力弱,周围城市的房地产泡沫值普遍较低。Getis-Ord G*指数的计算公式如下:

其中,xj表示j城市相关指标的数值,wij表示空间权重矩阵(度量i城市和j城市之间的地理距离)。

3.空间插值模型

房地产泡沫的空间传染性会形成以高泡沫度城市为核心向周边城市扩散递减的空间格局,房地产泡沫的空间传染性会使各城市泡沫度趋于均质化,但在此之前房地产泡沫必然经历从传染源城市—周边城市扩散的动态过程,空间插值模型在空间尺度上能有效识别出研究对象的高值核心区。因此,本文基于空间插值模型进行核密度分析识别房地产泡沫的核心传染源城市,并具体分析房地产泡沫空间传染路径的动态变化。核密度分析的计算公式如下:

其中,Z(s)为未知点s房地产泡沫的估计值,λi为观测点的权重,n为未知点s周围观测点的数量,Z(si)为已知观测点房地产泡沫的实际值。

四、研究结果

(一)我国房地产泡沫化空间分布格局的可视化分析

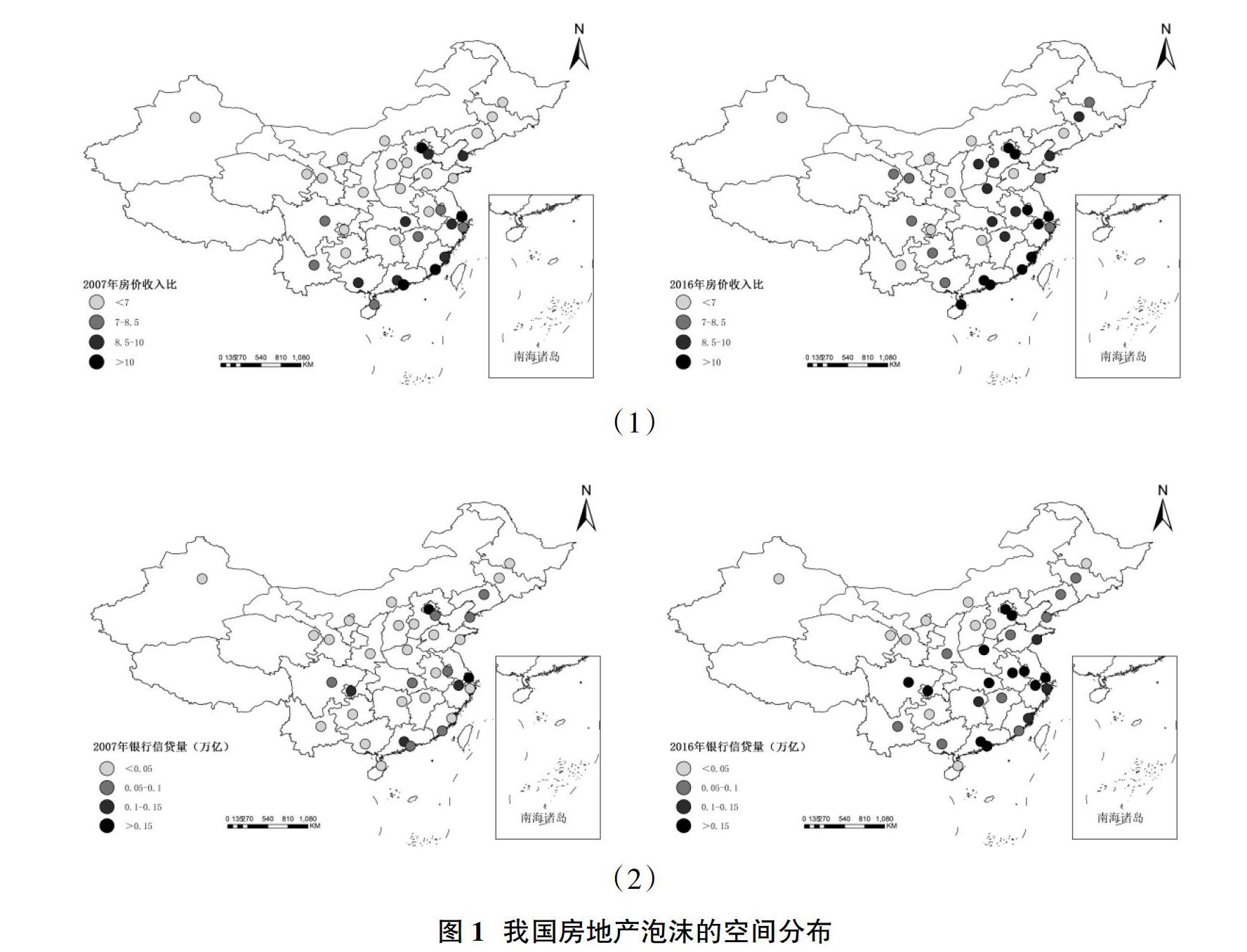

用迭代聚类法将35个大中型城市分成三类,房价收入比的初始聚类中心分别为10、8.5、7,银行信贷量的初始聚类中心分别为0.15、0.10、0.05,运用SPSS 22.0确定最终聚类中心并进行分类。结果如表1所示,2016年相对于2007年房地产泡沫过热的城市数量显著增加。

根据图1(1)以房价收入比为测度指标的我国房地产泡沫空间分布格局可知,2007年房地产泡沫过热的城市主要分布在东部沿海地区,2016年逐渐由东部沿海地区向西扩散,房地产泡沫在空间上形成东-中-西部逐级递减的阶梯式分布格局。根据图1(2)以银行信贷投放量为测度指标的我国房地产泡沫分布格局可知,2007年房地产泡沫过热的城市零散地分布在东部沿海地区;2016年向西扩散使房地产泡沫过热的城市在东南地区及京津冀地区集聚。综上所述,两个指标的分析结果基本一致,从时间尺度上看,我国房地产泡沫化程度日益严重;从空间尺度上看,我国房地产泡沫在空间上形成东-中-西部逐级递减的阶梯式分布格局,这与我国经济发展水平的空间分布格局相适应。

(二)我国房地产泡沫空间传染性的检验

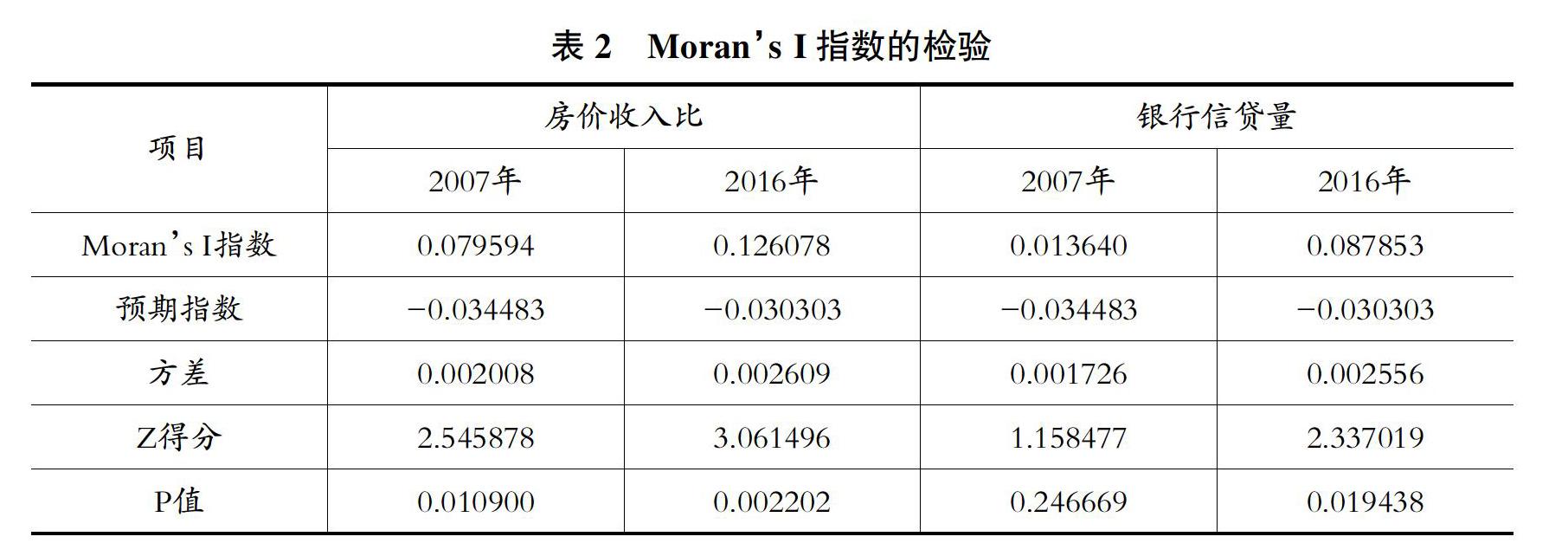

下面用Morans I指数来检验我国房地产泡沫空间传染性是否存在。如表2所示,2007年与2016年房价收入比与银行信贷投放量的Morans I指数均大于0,这表明35个大中型城市之间的房地产泡沫存在正相关关系,我国存在房地产泡沫的空间传染性。2016年房价收入比与银行信贷投放量Morans I指数的值均大于2007年Morans I指数的值,这表明随着时间推移各城市之间房地产泡沫的正相关关系逐渐增强,房地产泡沫的关联性与集聚性逐渐增强。2007年房价收入比的P值为0.010900,在5%的显著水平下显著;2016年房价收入比的p值为0.002202,在1%的显著水平下显著,房地产泡沫的空间关联性更加显著。2007年银行信贷量的P值为0.246669,虽存在关联性,但关联性不显著;2016年银行信贷量的P值为0.019438,在5%的显著水平下显著,房地产泡沫的空间关联性已达到非常显著的水平。综上所述,我国房地产泡沫存在空间传染性,随着时间推移空间传染能力明显增强,空间传染性也更为显著。

(三)我國房地产泡沫空间传染能力的区域差异

下面用局部自相关模型得到 Getis-Ord G*指数对我国房地产泡沫进行热点分析,以此来探究我国房地产泡沫空间传染能力的区域差异。Getis-Ord G*指数的大小与城市的冷热程度成正比,Getis-Ord G*指数越大城市越热,反之城市越冷。如图2(1)所示,2007年房价收入比的热点城市主要集聚在上海、广州、深圳、宁波、厦门、福州等东南沿海地区, “冷点”城市主要集聚在兰州、西宁等西北内陆城市。这说明2007年在东南沿海地区形成了房价收入比的高值集聚区,房地产泡沫的空间传染能力较强;在西北内陆城市形成了房地产泡沫的低值集聚区,房地产泡沫的空间传染能力较弱。2016年房价收入比的热点城市主要集聚在上海、广州、深圳、厦门、武汉、南昌等东南地区,冷点城市主要集聚在京津冀及西北内陆地区。相比较2007年,京津冀地区在2016年成为显著冷点区,对周边城市的资源剥夺效应减弱,对周边城市的传染能力减弱,这可能是市场刚性需求以及政策与市场调控综合作用的结果。

猜你喜欢

上海交通大学学报(医学版)(2020年3期)2020-12-23

人民论坛(2016年27期)2016-10-14