企业内部控制的有效性及其实证分析

2020-04-09 08:15胡芮

北方经贸 2020年3期

胡芮

摘要:企业内部控制制度能够为相关的目标提供合理的保证。因此,为了确定内部控制制度的有效性必须要制定内部控制评价方法。为了完善内部控制制度,特选取2018年深圳市的360多家上市公司的样本,将公司性质、出席股东会人数以及董事会的人数作为自变量进行分析,因变量为合法性目标、审计目标、财务目标三方面进行考虑。进行实证分析,最后得出结论,从股权结构进行调整,提高出席股东大会的股东所持股份数,健全董事会制度,健全审计委员会职能四个方面提出提高内部控制制度的建议。

关键词:内部控制;有效性;评价;实证分析

中图分类号:F275 文献标识码:A

文章编号:1005-913X(2020)03-0133-03

一、内部控制有效性的研究背景

美国安然事件的发生,美国出台了SOX法案,国内受到SOX法案的影响,随着我国经济日益提升,公司数量日益居多,因此很多公司认为内部控制制度的重要性越来越明显。何玉(2009)认为公司需要健全内部控制制度,内部控制制度能够减少公司的财务报表以及其他相关活动发生舞弊现象。而季晓云(2010)提出公司的经营与公司的内部控制制度要相互依存,内部控制制度不能独立与公司整体。魏春艷(2016)提出公司内部控制制度的有效执行,与审计人员的工作态度密不可分,要加强审计人员的专业性和道德性培养。在这些背景下,虽然现如今很多企业拥有内部控制制度,但是内部控制制度在公司是否有效还是一个问题,所以首先要对内部控制控制的效力进行分析与判断。

二、企业内部控制的有效性

内部控制的有效性一直都是企业管理层以及注册会计师所讨论的话题,内部控制并不独立于一个企业或者一个部门,它是管理层为了帮助企业目标实现的一种手段。内部控制要符合成本效益原则,如果采取内部控制获取的收益少于不采取所获得的,那么采取内部控制也未必是有效的。

内部控制是一个过程,内部控制可以降低企业的风险但是不能绝对降低风险,因此可以得出结论,内部控制能够为企业提供合理的保证但不是绝对的保证。根据美国会计准则,注册会计师可以接受的审计风险主要分为:固定风险、控制风险和检查风险。而作为其他的风险都需要企业内部控制进行降低,因此内控的有效性就更值得研究。内部控制的有效性并不是一个数值也不是一个时点,而是一个区间,只要在某个区间中内控就是有效的。

内控的绝对保证等于100%保证,由于无法达到绝对保证,有效的内控在小于100%大于0的区间范围之内。

三、企业内部控制的目标与有效性的判定

内控的目标主要通过内控框架来展现内部控制的核心内容,其中顶部为内部控制的三大目标,正方体的正面为内部控制的五大要素,三大目标主要包括:经营的效果与效率、财务报告的可靠性、合法性。他们之间相互关联,源于企业的运营模式融合其中。

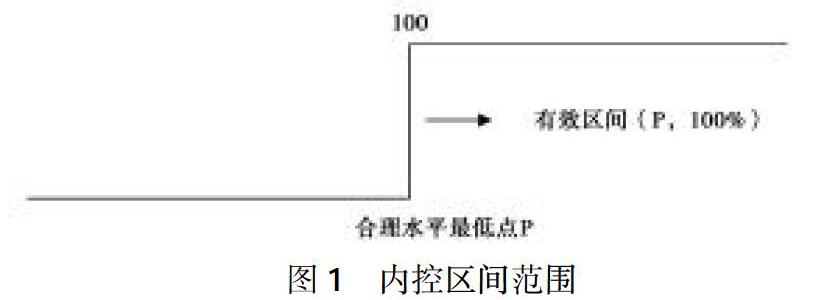

由于内部控制有效性的评价是基于企业长远目标是否能实现来判断其效果,而且有效的内部控制往往提供的是合理保证而不是绝对保证。有些短期目标的实现并不是能说明内部控制具有有效性,相反,有些短期的目标没有实现也并不能说明内部控制不具有有效性。内控的有效性的判断要考虑目标的长远性与潜在性。

假设内部控制合理保证水平为M,财务报告发生重要错报的固有风险为MR,固有风险指的是企业缺少内控制度与内审制度以及相关制度所导致的风险,这些风险是不能够控制的。财务报告重要错报的控制风险为CR,控制风险指的是企业存在内部控制制度但是还是未能降低风险。财务报告重要错报的检查风险为DR,检查风险是指企业既存在内审制度也存在内控制度,在有制度的情况下也没有去降低风险。那么最终可以接受的风险为FR=MR*CR*DR。

如果合理保证的水平M<(1-FR),那么财务报告的内部控制就是有效的。如果M>(1-FR),那么财务报告的内部控制制度就是无效的。由于财务报表重要错报存在固有风险,所有即使在没有内部控制的情况下,财务报表发生重要错报的可能性也不可能是0,(1-MR)>0。财务报告最终发生错报的风险FR=MR*CR*DR。FR>0,所有即使财务报表实际发生了重要错报,在评价内部控制时,也可能评价为有效。

四、企业内部控制有效性的实证分析

(一)研究假设

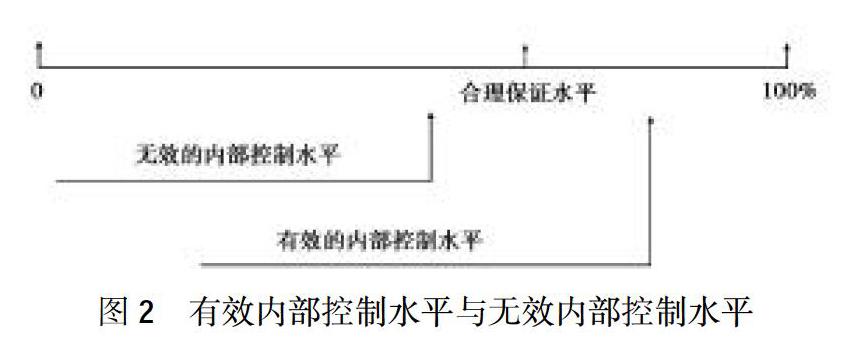

根据公司治理结构对内部控制有效性的影响因素,本文选取了公司性质、股东人数、董事会、审计委员会等多个方面的若干指标来判断内部控制有效性与这些自变量之间的关系。

(二)变量选择

如表1、表2。

(三)数据来源和样本

现收集了2018年12月31日深交所发行的A股的上市公司的数据。在实证分析过程中,查阅了上市公司年报以及公司内部组织结构等相关资料,包括上市公司的股东人数、公司总员工的个数、公司中层以上领导的个数、董事会成员的个数、董事会召开会议的格式等自变量的情况,来分析因变量合规目标,报告目标,经营目标的情况。

(四)回归方程构建

(五)变量描述结果分析

(六)实证结果分析

根据回归方程的建立,由自变量来反映因变量,根据362家上市公司的自变量进行回归分析,得出以下结果。

从图2分析可以看出,A上市公司内部控制的合规目标、报告目标方面呈现正相关,在公司经营方面更多呈现的是负相关。从表中看出,国有控股公司影响内部控制有效性。公司股东的人数对内部控制的影响并不太明显。而年度股东大会出席股份比率对内部控制的影响均是正相关,所有出席年度股东大会的股东所持股的股份越高那么内部控制就越有效。公司总员工的个数,公司中层以上领导的个数,公司董事会成员的个数对内部控制的影响并不太明显。年度董事会召开会议的次数对内部控制的影响均是正相关的。从图中看出设立审计委员会并不利于公司经营目标的实现,但是却很有利于提高公司合规目标、报告目标的实现。设立董事长还担任其它职务不利于报告目标于公司经营目标的实现。

五、内部控制有效性的对策

通过实证分析结果可以看出,股份公司的性质,出席股东大会的频率,年度监事会频率,以及设立审计委員会均能够显著的影响内部控制的有效性,通过这些影响因数,上市公司应该采取策略进行提高。

(一)股权结构进行调整

我国上市公司有一个特点就是一个大股东往往对公司有很大的控制权,从上面的实证分析可以看出。应该调整上市公司的股权结构,避免股权过度的集中和分散,鼓励大股东将股权进行转让,减少一股独大的现象,一股独大往往会架空内部控制制度,使内部控制的效力变得很小。只有将股权进行分散之后,股东进行相应的监督制约,解决目前股权过度集中的现象,提高企业的核心竞争力。员工不是按制度办事,最终都是听股东和领导的指挥。分散股权,分权权力,那么内部控制执行起来则更有效力,能够减少员工对股东和管理层的畏惧心理,增加对内部控制制度的准则。

(二)提高出席股东大会的股东所持股份数

股东大会是股东对公司的战略、经营方针、董事会选举等重大事项做决策的时候,股东们通过投票的方式来决定这些决策的进行。在股东大会中,所持股的股东人数越多,那么就越能减少大股东的控制权,股东可以代表自己的决策意见,股东人数越多可以减少合谋的发生。股东可以根据公司的章程一人一票进行投票,投票的股东人数越多越有利于公司做出有效的决策。在现实中某些小股东是不能发表意见的,那么在投票表决的时候,能够更加的公平公正,而且能够考虑更多人的利益,而不是以牺牲小股东的利益去成全大股东的利益。

(三)健全董事会制度

健全董事会制度包括提高董事会的会议次数,因为董事会的决策能够确保公司有效的运行,董事会的会议次数数量之多,那么能够增加董事会的会议质量。如果企业的内部控制制度存在一定的缺陷,那么通过董事会的会议能够找出存在的一些缺陷。公司在制定重大决策时,董事会往往发挥着至关重要的作用,公司未来的战略,公司未来的发展方向都与董事会的决议有者密切的联系。所以董事会的制度不能存在缺陷,要健全董事会制度,将制度与各个部门、各个层级衔接,战略目标要下发到各个部门、各个环节,每个部门之间也要为战略做详细的规划。

(四)健全审计委员会职能

根据美国SOX法案以及海外反腐败法案,上市公司是需要建立审计委员会的,审计委员会是由董事层开会决议制定。审计委员会不光审核公司的财务报表是否真实可靠,能够达到无保留审计意见,还要监督公司层的很多环节,例如资产保管问题,帐实是否相符合,公司的政策是否符合法律法规等。其中重要的一点是要审核公司的内部控制制度,如果内控存在缺陷,那么审计委员会要负责向CEO或者首席审计师汇报,减少缺陷造成的损失。审计委员会在公司内控制度的执行和完善方面发挥着重要的作用,健全审计委员会职能有利于内控制度在公司层中有效地进行。

参考文献:

[1] 陈汉文,张宜霞.企业内部控制的有效性及其评价方法[J].审计研究,2008(3).

[2] 陈长清.企业内部控制的有效性及其评价方法[J].财会通讯,2013(34).

[3] 李育红.公司治理结构与内部控制有效性[J].财经科学,2011(2).

[4] 秦雪姣.公司治理结构对内部控制有效性的影响[D].大连:东北财经大学,2011(9).

[5] 谭三艳.企业内部控制的有效性评价研究[J].财会月刊,2009(12).

[6] 万久威.企业内部控制的有效性及其评价方法[J].会计之友,2016(4).

[责任编辑:纪姿含]

猜你喜欢

红豆教育(2021年34期)2021-04-21

福建基础教育研究(2020年1期)2020-05-28

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

考试周刊(2016年93期)2016-12-12

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17