“营改增”对制造业企业全要素生产率影响的实证研究

2020-04-09 04:52朱方政

商业经济 2020年3期

朱方政

[摘 要] “营改增”本是消除重复征税的政策,但由于政策实施过程中存在弊端,破坏了税收中性原则,造成生产效率损失。通过运用双重差分模型考察了“营改增”政策对上市制造业企业全要素生产率的影响。研究发现:“营改增”显著降低了制造业企业的全要素生产率,在采用安慰剂检验、倾向得分匹配与双重差分法检验后,这一结论依然成立。最后,依据结论提出减少增值税率档数及加强进项抵扣等政策建议。

[关键词] 营改增;全要素生产率;双重差分法

[中图分类号] F741[文献标识码] A[文章编号] 1009-6043(2020)03-0150-02

一、引言

(一)背景及意义

2012年1月1日,上海率先进行“营改增”试点改革,涉改行业主要为1+6行业。“营改增”消除了重复征税问题,而减税并不是最终目的,在中国经济处于新常态的当下,我们关注的是“营改增”政策是否可以提高企业的生产效率、增强经济发展的质量。因此,探究“营改增”政策对制造业企业生产效率的影响尤为重要。

从政策初衷看,“营改增”后,制造业企业在购买服务业企业产品时可以抵扣增值税,从而降低了购入中间产品及服务的成本。这有利于实现专业化生产,最终提高企业的生产效率。然而,“营改增”后税率档数增多,这不免造成税率差异。根据“税率差异导致效率损失”这一经济法则,“营改增”的实施有可能导致企业生产效率下降。另一方面,“营改增”后出现了地区及行业间税收不公平的现象,这可能导致管理者把更多的资源放在避税上面(如寻租等活动),造成生产及研发投入的不足。这种资源配置的扭曲会抑制企业生产效率的提高。因而,“营改增”对制造业企业生产率产生何种影响有待进一步论证。

(二)文献综述

1.“营改增”生产率效应。李永友和严岑(2018)通过区分纯制造业企业与混业经营制造业企业,发现服务业营改增使得制造业企业的非制造业务占比下降,并提高了劳动生产率与资本生产率[1]。而陈晓光(2013)则认为“营改增”由于呈现出增值税率多档化的趋势造成了税收差异及由此带来的效率损失[2]。

2.“营改增”减税效应。范子英和彭飞(2017)认为“营改增”的减税效应与分工效应严重依赖于上下游企业之间的产业互联度,平均而言“营改增”的减税及分工效应并不显著[3]。彭飞和毛德凤(2018)研究发现,对于行业关联度较高的企业,“营改增”显著降低了企业的出口成本,实现了企业出口收入的增加及出口利润的深化[4]。

二、研究设计

(一)模型设定

本文选取双重差分(DID)模型评估“营改增”的政策效应。由于“营改增”在2016年全面推广,在2017年及之后,所有行业都会受到“营改增”影响。为确保控制组不受政策冲击,本文将研究时间设为2009-2016年。而2016年之前房地产、建筑及生活服务业不会受到“营改增”的冲击,本文将选用房地产、建筑及部分生活服务业作为控制组,并选用制造业企业作为处理组。

为了考察“营改增”对制造业企业全要素生产率的影响,本文构建模型:

Tfpit=β0+β1Reformit+β2 χit+ηt+δi+εit

其中Reform表示制造业企业,在“营改增”之前取0,“营改增”之后取0。本文将2009-2012年定义为0,2012-2016年定义为1。这是因为“营改增”最初开始试点改革是在2012年进行的。χ为一系列控制变量,本文还加入了行业虚拟变量。η与δ分别表示时间固定效应与企业个体固定效应。β1是本文关注的重点,它反映了“营改增”政策对制造业企业全要素生产率的影响。

(二)变量选取

本文主要变量选取说明如下:

1.全要素生产率(Tfp)。由于LP法可以解决内生性和样本选择等问题,因此,本文使用LP法估计全要素生产率。在估算过程中,年末固定资产净额作为资本投入的指标;企业员工人数作为劳动投入的指标;中间投入的计算方法如下:

中间投入=销售成本+各项费用-折旧费用-应付职工薪酬

2.控制变量。本文借鉴已有文獻,选取以下指标作为控制变量:资产负债率(Lev)、盈利能力(Roa)、企业规模(Size)和代理成本(Ac)。其中,本文以管理费用占营业总收入的比重衡量代理成本。

(二)样本与数据

本文选取中国上市公司2009-2016年的面板数据作为研究样本。本文剔除了重要指标缺失、ST及*ST公司的样本,并对连续变量在1%和99%分位做了缩尾处理,共获得1082个企业样本,此外,为防止价格因素的干扰,还采用固定资产投资系数(FAI)和按消费者价格指数衡量的通货膨胀率(CPI)对相关数据进行平减。本文的实证数据来自国泰安数据库(CSMAR)数据库和国家统计局年度数据,并交叉核对。

三、实证结果及分析

(一)平行趋势检验

使用双重差分模型的一个前提条件是处理组与控制组在“营改增”之前具有同趋势性。本文进行平行趋势检验,结果显示,处理组与控制组企业的全要素生产率在2009-2012年间的趋势基本一致,且2012年后处理组的全要素生产率上升趋势受到了明显抑制,由此说明本文的平行趋势假设基本得到满足。限于篇幅,趋势检验图不再报告。

(二)“营改增”政策效应基本检验结果

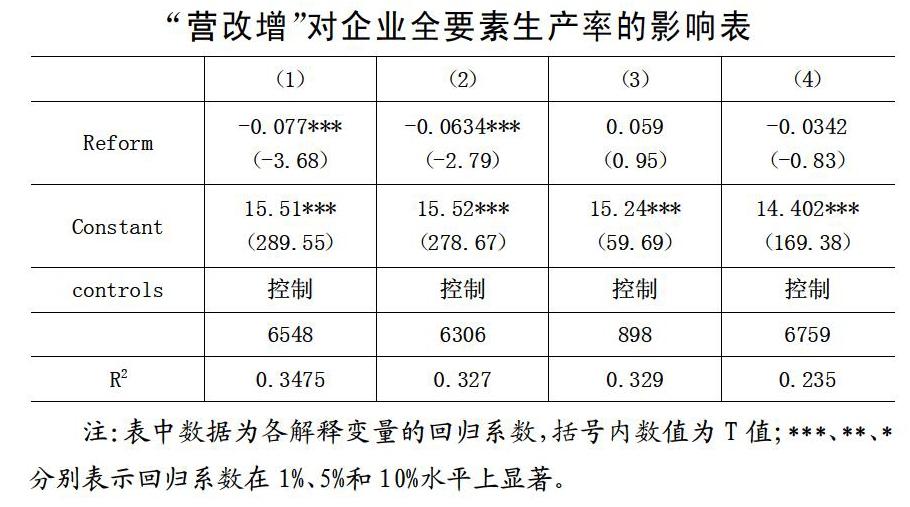

本文使用双重差分模型考察“营改增”对制造业全要素生产率的影响,结果如下表所示(限于篇幅,控制变量不再报告)。第(1)列为DID模型的回归结果,其中Reform的回归系数在1%水平上显著为负,说明“营改增”政策的实施显著降低了制造业企业的全要素生产率。

为了确保回归结果的稳健性,本文使用PSM-DID模型进一步回归检验,以企业资产负债率(Lev)、净资产收益率(Roa)、代理成本(Ac)以及企业规模(Size)作为匹配变量进行倾向得分匹配。第(2)列即PSM-DID模型的回归结果,Reform的回归系数在1%水平上显著为负,进一步说明了“营改增”显著降低制造业企业全要素生产率结果的可靠性。

为进一步确保稳健性,本文通过构造虚假处理组和虚假“营改增”实施年份这两种方法进行安慰剂检验。本文改变处理组与控制组划分法,将实际并未受到“营改增”政策影响的房地产行业作为处理组,选取建筑业与部分生活服务业作为控制组。如果回归结果Reform的系数依然显著则说明安慰剂检验不能通过,DID模型检验结果不具稳健性。下表中第(3)列结果显示,虚假处理组的Reform回归系数并不显著,说明了“营改增”政策没有对虚假处理组产生显著影响,侧面证明了基准回归结果的可靠性。

另外,本文假定如果企业全要素生产率的的变化是企业经营能力及市场环境改变所引起的。为了排除这种影响,本文假设政策实施年份为2010年,通过构建虚假政策实施年份进行安慰剂检验。进行安慰剂检验。结果如下表中第(4)列所示,Reform回归系数并不显著,侧面证明了基准回归结果的可靠性。

本文认为“营改增”之所以降低了制造业企业全要素生产率在于两方面。一方面,不同企业与上游“营改增”企业的产业关联度不同。如果制造业企业与上游“营改增”企业关联较小,其进项抵扣也会不足,在其销项税额比较高的情况下,税制改革带来的成本提高也会对企业全要素生产率产生抑制效应。另一方面,增值税率档数会显著抑制全要素生产率的提高,“营改增”后增值税率档数明显增多,这使得同一行业不同的企业将会受到多档税率的影响,进一步导致税率差异,而税率的差异会导致生产效率的损失(如果一个行业内企业的间接税率不同,生产要素就会更多地流入间接税率较低的企业,破坏税收中性,产生资源错配,使得企业规模过大或者过小,不利于企业全要素生产率的提高)。

四、结论与政策建议

(一)结论

本文考察了“营改增”政策对制造业企业全要素生产率的影响。研究发现:“营改增”政策显著抑制了中国制造业企业全要素生产率的增长。这可能是由于政策逐步实施、多档税率的弊端。此外,“营改增”带有结构性减税的特征,与服务行业产业关联度低的企业其进行抵扣比例较小,此次改革并没有使这部分企业普遍收益。

(二)政策建议

基于以上研究结论,本文为进一步深化税制改革提出以下建议:

1.逐步减少增值税率档数

“营改增”初期,我国增设了多档增值税率并逐步试点推广,破坏了抵扣链条的完整性,造成效率损失,税档设置复杂化不仅会增加税收征管的难度,而且容易造成资源的扭曲配置,进而阻碍全要素生产率的增长。因此,当前重要的是加快新政策方案的制定,逐步减少增值税率档数。

2.完善税收征管、加强进项抵扣

在实际税收征管过程中,应加快各税务管理部门信息的交流与畅通,加强征管信息共享等,为企业增值税的征缴打下制度基础。同时也要推进税收筹划的宣传培训,以促进企业合理利用新政策加强进项抵扣,进一步降低其中间品投入的成本,推进分工水平的提高。

[参考文献]

[1]李永友,严岑.服务业“营改增”能带动制造业升级吗?[J].经济研究,2018,53(4):18-31.

[2]陈晓光.增值税有效税率差异与效率损失——兼议对“营改增”的启示[J].中国社会科学,2013(8):67-84,205-206.

[3]范子英,彭飞.“营改增”的减税效应和分工效应:基于产业互联的视角[J].经济研究,2017,52(2):82-95.

[4]彭飞,毛德凤.“营改增”的出口效应和生产率效应——基于行业关联的解释[J].产业经济研究,2018(1):52-64,89.

[5]刘建民,唐红李,吴金光.营改增全面实施对企业盈利能力、投资与专业化分工的影响效应——基于湖南省上市公司PSM-DID模型的分析[J].財政研究,2017(12):75-88.

[责任编辑:潘洪志]

猜你喜欢

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

中国市场(2016年25期)2016-07-05

中国市场(2016年16期)2016-05-16