赛迪重磅:2020新基建5G上下游采购将达5000亿元

2020-04-09 04:41孙会峰

通信产业报 2020年10期

孙会峰

2020年3月4日,中共中央政治局常务委员会召开会议,要求加快推进国家规划已明确的重大工程和基础设施建设,加快5G网络、数据中心等新型基础设施建设进度。事实上,“新基建”并非是近期提出的新概念,早在2018年底的中央经济工作会议上,关于加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设的要求就已经被提出,并随即列入2019年政府工作报告。其中,作为新一轮科技革命的核心通用技术,5G不仅自身成为新的经济增长点,同时与大数据、人工智能、物联网等行业紧密结合,共同推动新时期我国经济的高质量发展。

5G为什么成为新基建的主要抓手

5G是全球数字经济战略的先导领域

5G是当前全球新一轮科技革命的焦点,是新时期拉动投资、实现产业升级、发展新经济的新通道和新平台,已成为各国数字经济战略的优先发展领域。持续多年的中美5G标准之争,不单单是万亿美元规模的5G网络建设市场,更为关键的是掌握未来数字化转型的关键核心,背后是大国在技术实力,凝聚力,话语权等综合实力的较量。5G纳入新基建范畴,提升了社会各界对信息通信基础设施的认可程度,将有力支撑中国5G产业的国际竞争。

5G是推动实体经济高质量发展的重要引擎

5G技术使得海量信息数据的收集、存储、传输等突破了4G的能力瓶颈,高带宽、低延迟和广连接的多场景应用接入满足了工业环境下设备互联和远程交互需求。根据“二八开”理论,5G未来应用的重点将在 “以物为中心”的工业领域。通过新基建推动5G网络部署,将促进传统产业的数字融合转型升级,驱动互联网创新由消费互联网向产业互联网的转变,有利于实体经济的高质量发展。

5G建设将创造显著的直接和间接效益

2020年开年,中国经济“稳发展”的目标受到疫情的强烈影响,国家需要采取措施对冲经济下行压力。传统的“铁公基”对经济的拉动作用及边际效应下降,所以国家在投资结构优化中倾向于选择具有带动效应的新领域。5G投资将直接带来电信运营业、设备制造业和信息服务业的快速发展,并通过产业间的关联效应,带动各行业扩大信息通信技术应用投资,增强投资带动递增效应。根据IHS对农业、林业和渔业等16个产业的评估测算,到2035年,5G在全球创造的潜在产出将达到12.3万亿美元,占全球实际产出的4.6%。

5G应用为公共服务和社会生活带来巨大变革

5G的商业应用为政府管理和服务能力的提升产生显著的推动作用。以疫情防控为例,运营商联合华为、中兴等设备商为包括火神山、雷神山在内的全国各地百余家重点医院进行5G网络覆盖,基于5G的全天候“云监工”、灵活调动医疗资源的5G+远程会诊和人群密集区域的5G+热成像,这些部署在一线的5G应用,有效支撑了疫情防控,抵御疫情蔓延。推动5G新基建,将加快5G融合应用向重点行业渗透,不断推出成熟解决方案和创新产品,释放新兴消费潜力,提升公共服务水平。

全球5G产业发展现状

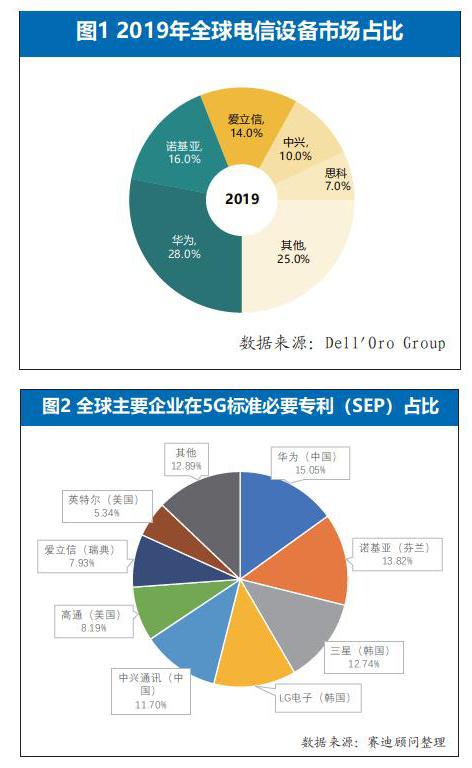

世界各国都在积极布局,从标准制定、技术研发、推进应用试点几个维度来推进5G产业发展。截至2019年12月,全球共有超过100个国家/地区的200余家运营商完成或正在开展5G实验,其中34个国家/地区的62家运营商已经实现商业应用。通信设备市场方面,根据Dell'Oro Group的数据,2019年全球电信设备市场收入份额排名前五的供应商分別为:华为、诺基亚、爱立信、中兴通讯和思科,在5G商用合同数量上,华为已获得91个5G商用合同,中兴通讯则获得了46份5G商用协议。5G商业化进程的加快显著带动了5G产业的发展,目前全球5G终端已达200余款,其中消费端智能手机约占三分之一,其余为车载和工业终端。预计到2020年底,全球5G商用网络将从2019年的60个增至170个,基站会从2019年的50万个增长到150万个,全球5G用户预计将会从1000多万增至2.5亿,而中国将占全球整个5G基站建设的50%以上,在用户的发展数量上占世界的70%以上。

中美日韩作为通信产业发展传统强国,处于全球5G通信产业第一梯队。美国2018年出台“5G FAST”战略,战略具体行动包括为5G分配更多频谱资源、加速启动5G商用部署等,在制度法规上有力保障美国5G发展,在产业链方面具有高通、苹果、英特尔、思科等行业巨头,但在基站设备环节略有缺失,商用基站设备多采购国外产品。韩国不断出台相关政策为5G发展保驾护航,将5G+战略商业计划定向到10个行业和5个关键服务领域,计划在2022年之前建立一个完善的5G环境,并确保全球市场15%的份额,在通信设备市场上,三星电子全球网络份额由2017年的3.2%提升到了2018年的5.0%,在5G技术和标准方面也具有一定的话语权。由于人口增长缓慢和老龄化等问题,日本更看重5G乃至6G网络带来的物联网和工业互联网应用,通信网络规划更具超前性和持续性,2018年7月,日本总务省公布了“Beyond 5G”战略,明确表示将使电波相关产业的规模到2040年扩大到112万亿日元,达到目前的3倍。

中国5G产业发展预测

推进5G全面建设和商用,从而培育新动能和促进消费升级已经成为中国各界共识,中国移动2020年预计建设30万个5G基站,5G网络覆盖全国地级以上城市,四季度实现5G独立组网商用,中国电信和中国联通表示力争在2020年上半年完成47个地市、10万个5G基站的共同建设任务。

在产业效益方面,按照2020年5G正式商用算起,预计5G产业当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿元、6.3万亿元,十年间的年复合增长率为29%。

从产业推动要素来看,拉动5G产出增长的动力随着5G商用进程的深化而相继转换:在5G商用初期,运营商大规模开展网络建设,5G网络设备投资带来的设备制造商收入将成为5G直接经济产出的主要来源,预计2020年,网络设备和终端设备收入合计约4500亿元,电信运营商在5G网络设备上的投资将超过2200亿元;5G商用持续推进,互联网企业与5G相关的信息服务收入增长显著,成为直接产出的主要来源,5G设备的支出将稳步增长,预计2030年,互联网信息服务收入达到2.6万亿元,各领域在5G设备上的支出将超过5200亿元。

细分赛道及投资机会分析

在通信设备领域,无线和网络主设备供应商是确定性核心受益标的,将会带动整个国内产业链在全球5G生态的参与度提升,基站数量增加以及5G技术的升级,将带来陶瓷介质滤波器、GaN功率放大器、多极化射频天线、射频连接器件及PCB等配套需求激增,数据总量骤增和MEC布网将拉动25G回传光模块和400G PON设备的市场增长。此外,随着商用网络的日益普及,5G智能终端市场将迅速回暖,5G手机迎来发展高潮。

在5G应用领域,依靠5G的低时延、高可靠、高速率、安全性等优势,5G将推动车联网产业快速发展,预计到2030年,我国车联网行业中5G相关投入(通信设备和通信服务)大约达到120亿元。

同时,5G将广泛深入应用于工业领域,工厂车间中将出现更多的无线连接,预计到2030年,我国工业领域中5G相关投入(通信设备和通信服务)约达2000亿元。此外,根据5G在疫情防控上的出色表现,5G+智慧医疗将迅速普及,预计到2030年,我国远程医疗行业中5G相关投入(通信设备和通信服务)将达640亿元左右。

总体而言,新基建为进入产业化冲刺阶段的5G行业带来巨大利好,用电用地等基础设施的建设环境与过去相比更为有利,远程办公、视频会议、在线教育等大流量应用的普及也将刺激业态繁荣,使更多的投资者坚定信心,为万物互联时代的来临打下基础。另一方面,地方政府面对以5G为代表的新基建历史机遇,应当高度重视提振基建投资的任务,完善城域电信和IP基础网络建设,面向5G+超高清视频、智慧医疗、车联网、5G虚拟企业专网等方向开展创新应用,积极出台长远发展规划,加强政府的规划和引导能力,探索多方共赢的跨界合作模式,充分发挥第三方专业机构作用,确保5G新基建项目的规范实施。

猜你喜欢

中国特种设备安全(2022年6期)2022-09-20

汽车实用技术(2022年13期)2022-07-19

商用汽车(2022年12期)2022-04-24

商用汽车(2021年12期)2021-07-14

猪业科学(2021年3期)2021-05-21

电子制作(2019年11期)2019-07-04

经济技术协作信息(2018年22期)2019-01-19

电子制作(2018年11期)2018-08-04

工业设计(2016年12期)2016-04-16

IT时代周刊(2015年7期)2015-11-11