某险企成都市玉米种植保险的调查研究

2020-04-07 17:53刘瑞

现代营销·理论 2020年4期

刘瑞

摘要:玉米种植保险是成都市第一批开展试点工作的农业保险险种之一。文章基于对某险企成都市玉米种植保险业务的调研,结果显示:其产品具有保费低、保障范围广、赔付灵活的特点,同时在特殊营销模式的推动下,保费收入和承保面积发展稳定,最后针对险企业务办理模式单一、后续服务薄弱不足的问题提出相应的对策和建议。

关键词:农业保险;玉米;成都

一、某险企成都市玉米种植保险开展情况

1.1玉米种植保险产品特点

某险企在四川省范围内统一实行的险种是四川省水稻、玉米种植综合保险,其产品有以下特点:

保险费率低,财政补贴高。玉米种植保险的保费实行政府和投保人共同承担,政府财政补贴75%,投保人自负25%,成都市玉米种植保险的保险金额为每亩400元,保险费率为4.5%,即每亩所缴保费为18元而农户只需要支付4.5元,极大地减轻了投保人的经济压力。

保障范围广。在保单约定的保险责任中,该险种除承保常见的自然灾害外,还承保了玉米螟虫、大小斑病、纹枯病等病虫害,为农户提供了较为全面的风险保障。

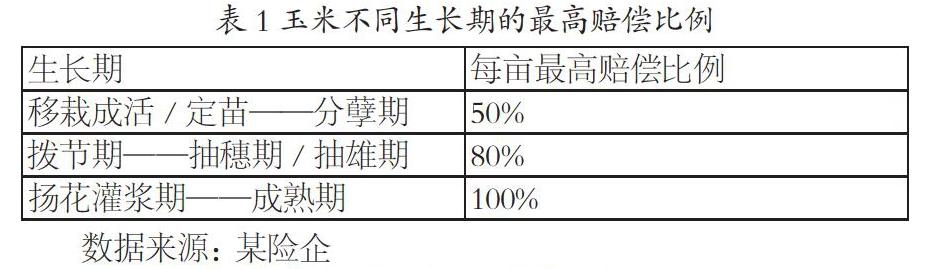

赔付灵活。当发生保险事故时,保险人按照事故当时玉米所处的生长期核定其最高赔偿比例,并通过查勘损失率及损失面积来确定理赔金额。其计算公式为:赔偿金额=每亩保险金额×出险当期每亩最高赔偿比例×损失面积×损失率×(1-绝对免赔率)。玉米不同生长期的最高赔偿比例见表1。

1.2玉米种植保险营销渠道与保费收入分析

某险企通过线下营销渠道,形成“公司—营销部—团队长—农村业务代办员”四个层次的营销网络。通常从乡镇领导干部和村干部中分别选择一名具有农村工作经验和群众号召力的团队长和农村业务代办员。在投保的群体中,种植大户、专业种植合作社一般单独投保,散户则由农村生产经营组织或村民委会组织、村干部协同推进投保。

在这种营销模式下,某险企在成都市玉米种植保险业务的开展也取得了一定的成效。从保费收入来看,2012年某险企成都市实现玉米种植保险保费收入1047.05万元,2013年保费收入1217.73万元,2014年保费收入128.17万元,2015年保费收入880.81万元。因此,其保费收入除了在2014年大幅度下跌外,2012年至2015年期间均表现出较为稳定的趋势。

基于2013年底中央出台《农业保险大灾风险准备金管理办法》的政策背景,以下是2014年保费下降原因的说明。第一,该政策对保险费率的浮动加以限制,某险企依照自身实际情况将玉米种植保险的费率由原来的5.25%下调为4.5%。以保险金额每亩400元计算,则每亩保费减少3元,减少了14.29%。第二,该政策要求以保费收入为基础计提大灾准备金,导致保费收入进一步减少。

1.3玉米种植保险历年实施状况

成都市实行玉米种植保险试点政策以来,农户投保积极性高涨,其覆盖范围持续扩大。同时,某险企成都市各年玉米种植保险的承保面积也表现突出。除2014年之外,2012年、2013年和2015年的承保面积均达到了成都市玉米播种面积的65%以上,其中2013年更是达到了77.76%。可以看出,某险企的玉米种植保险在成都市具有很大的竞争力。

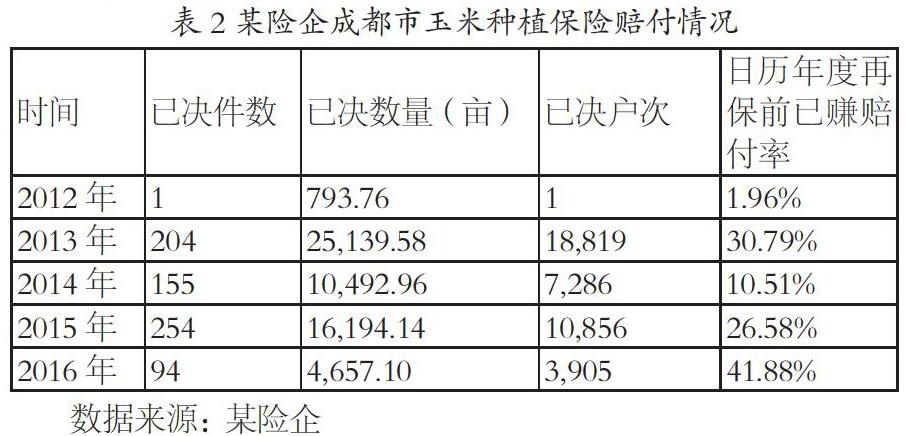

在玉米种植保险的赔付方面,某险企选择日历年度再保前已赚赔付率作为衡量指标。2012年至2013年,日历年度再保前已赚赔付率大幅度上涨。与之对应,同时段保费收入从1047.05万元增长到1217.73万元,增长了16.29%,大大小于赔付率的增长幅度,这说明该时段应当支出的赔款大幅度增多。同理,2014年至2016年间支出的赔款也大幅度增多。而单看2014年,由于这一年保费收入和承保面积均大幅度减少,因此该年赔付率也出现了较大幅度变化。总体来说,成都市玉米种植保险的赔付率处于上升的趋势,这表明了该险种在稳定农民收入上发挥了显著作用,但赔付率提高也意味着赔付支出的增加,继而影响保险公司的经营业绩。各年具体的赔付情况见表2。

二、某险企玉米种植保险试点存在的问题

自2007年某险企参与到成都市玉米种植保险试点工作以来,虽然在多个方面发展稳定,但也存在一些问题。

第一,玉米种植保险业务办理模式单一。某险企独特的营销模式下最显著的一个特点便是村干部起了很大的推动作用,却使农户的参与度降低,从而导致农户对保险条款不了解,保费收取较困难等问题突出。此外,目前某险企主要采用线下销售模式,其营运成本较高,在一定程度上阻碍了业务的快速拓展。

第二,玉米种植保险后续服务薄弱。某险企在实际操作中处理定损的方式为抽样,即当发生保险事故后以每个村为单位分轻、中、重三种损失类型分别设置至少一个随机抽样点,再在抽样点中采取随机、等距、梅花式等取样方法,最后根据灾害类别、损失情况及实地条件选取样本,据以测定损失程度。这样的勘查定损方式较为传统,存在着精确度不高、效率低下等问题。

三、对策及建议

高风险、高赔付率的玉米种植保险令大多保险公司不愿进行险种创新, 从而忽视了农户对玉米种植保险的实际需求。因此,保险公司可以考虑从以下两点作出改进。

第一,增强与各方的配合。玉米种植保险承保公司应该与当地气象、植保、水利等部门紧密配合,从而了解气候变化情况,掌握灾害发生规律,有利于防灾防损工作的顺利进行。此外,推进线上与线下配合,降低保险经营成本和减少信息不对称。

第二,增强信息技术的应用。不仅是玉米种植保险,农业保险均存在着查勘定损困难、理赔难等问题。大数据、物联网、云技术等新一代信息技术的运用,能够在一定程度上通过精准定损大幅度提高理赔的效率,提高农户投保的满意度,从而也能促進玉米种植保险业务的发展。

猜你喜欢

少儿科学周刊·儿童版(2021年21期)2021-12-11

小天使·二年级语数英综合(2019年10期)2019-11-08

先锋(2019年7期)2019-09-09

先锋(2019年8期)2019-09-09

先锋(2019年2期)2019-03-27

先锋(2018年2期)2018-05-14

时代金融(2016年29期)2016-12-05

农业与技术(2016年15期)2016-11-09

企业导报(2016年13期)2016-07-19