我国战略性新兴产业上市公司债权融资对创新效率影响的研究

2020-04-07 03:50刘兆鑫

大经贸 2020年1期

刘兆鑫

【摘 要】 在政府和企业高度重视下,我国战略性新兴产业的研发资金、研发人员及专利申请数量逐年增加,但是却存在创新投入资源浪费和创新产出难以转化导致创新效率低下的现象。在此情况下,我国战略性新兴产业上市公司债权融资与创新效率有怎样的关系、债权融资对创新效率的作用机制是怎样的、债权融资的期限结构及类型结构又对创新效率产生怎样的影响成为亟待解决的问题。

【关键词】 战略性新兴产业 融资方式 融资结构 公司创新能力

一、引言

战略性新兴产业的特点表现在发展理念、发展环境及发展前景等多个层次,其核心驱动力是技术及制度的创新。因此研究战略性新兴产业上市公司债权融资对创新效率的影响及相应的传导机制,对于进一步提高战略性新兴产业创新效率、优化新兴产业产业结构及促进我国产业转型升级有着重要的意义。

二、文献回顾

国内外学者对债权融资与企业创新效率之间的关系进行了大量的研究。有学者认为企业债权融资规模的扩大不利于公司创新效率的提升,如国外学者Hall (2002)认为创新活动是一项周期漫长且高风险的过程,最终的创新成果也大多属于无形资产,较难用于银行进行抵押贷款,即使获得贷款也有较多的约束条件,进而会影响公司的研发效率。也一些学者认为企业债权融资规模的扩大有利于公司创新效率的提升,如学者OBrien(2003)则认为债权融资可能有利于公司的创新效率。当公司的负债率保持在合理的区间时,公司既能享受税收带来的税盾效应又能换取充足的债权资金,此时状况下的公司能够达到创新效率的最大化。

三、理论分析-提出假设

债权融资带来的效应可以显著的促进公司研發投入的加大,也能够从外部和内部督促公司提升内部治理能力,进而提高公司的创新效率。因此,本文提出假设:H1:债权融资能够显著促进战略性新兴产业上市公司创新效率的提升。

短期债务在提升公司内部治理能力进而影响公司创新效率的方面更有优势,而长期债务在促进公司研发投入进而影响公司创新效率的方面更有优势,因此长短期债务均能够有效促进公司的创新效率的提升,但是理论分析不能够确定二者谁的促进作用更大。H2:长期负债及短期负债均能够促进公司创新效率的提升,且促进作用的大小不同。

商业信用具有金额小以及对债务人约束力弱的特点,银行贷款具有额度大、周期长、约束力强的特点,但是也容易发生流动性风险和道德风险,因此对公司创新效率的促进作用要高于商业信用;公司债券除了具有额度大、期限长、约束力强的特点,还具有较高的流动性以及信号传递的作用,因此本文认为公司债券对公司创新效率的促进作用最为显著。H3:公司债券及银行贷款均能够促进公司创新效率的提升,且公司债券的促进作用更明显,而商业信用不能够确定是否对创新效率产生作用。

四、模型、数据、变量

1.基本模型

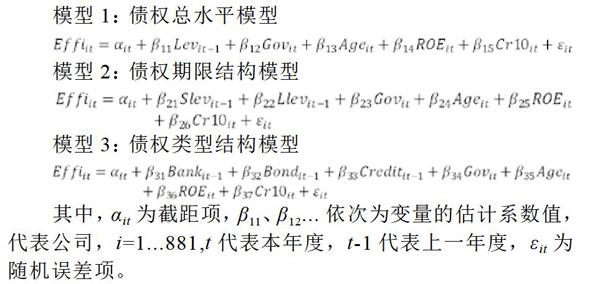

模型1:债权总水平模型

模型2:债权期限结构模型

模型3:债权类型结构模型

其中,αit为截距项,β11、β12...依次为变量的估计系数值,代表公司,i=1...881,t代表本年度,t-1代表上一年度,εit为随机误差项。

2.变量说明

被解释变量:企业创新效率(Effi),本文构建了企业的创新投入和产出指标,并通过Malmquist指数法,最终得到战略性新兴产业上市公司全样本以及分样本的创新效率值。解释变量:(1)债权融资(Lev):本文采用滞后一期的负债总额与资产总额的比值表示债权融资。(2)长期负债(Llev)、短期负债(Slev):短期负债用滞后一期流动负债除以资产总额来表示,长期负债用滞后一期长期负债除以资产总额来表示。(3)银行贷款(Loan)、公司债券(Bond)、商业信用(Credit):银行借款以长期借款和短期借款两科目表示在资产负债表中、公司发行债券应付的本金及利息以应付债券科目表示、商业信用应付票据、应付账款以及预收账款三个科目表示。同样采用滞后一期方法,为了消除不同规模公司对创新效率的影响,用以上三者滞后一期的账面价值与公司的资产总额比值表示。

3.数据来源:

本文样本采用2013-2017年战略性新兴产业内在沪深A股、中小企业板、创业板中上市的公司。最终剔除变量数据异常、未披露创新数据以及ST类型的公司后,本文共得到881个观测值。企业的专利申请数量和研发投入来自于CSMAR数据库,其余相关的财务数据均来自于Wind数据库。

五、实证结果及分析:

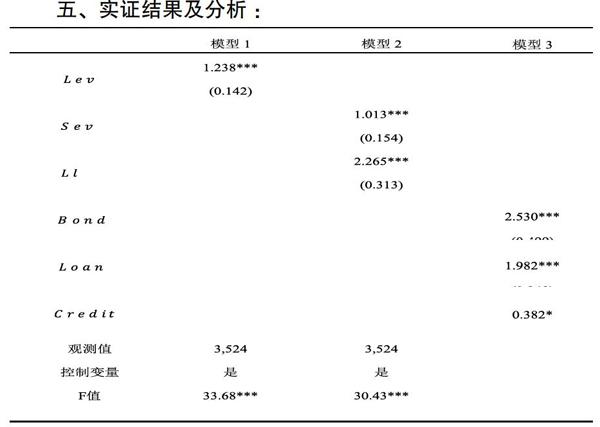

模型1回归结果显示债权融资系数为1.238在1%的水平上正向显著,结果与假设一相符。由模型2回归结果可知,长期负债对创新效率的促进作用要大于短期负债,一个可能的解释是战略性新兴产业的核心驱动力就是创新,而创新活动又具有周期性长且风险高的特点。此时长期负债能够持续性的满足公司对研发资金的需求。模型3回归结果显示公司债券系数为2.530在1%的水平上正向显著,银行贷款系数为1.982在1%的水平上正向显著,商业信用系数为0.382在10%的水平上正向显著,这一回归结果与假设三相符。三种债权来源方式中,公司债券对创新效率的促进作用最大,即每提升1单位债券发行规模,公司创新效率提升2.53个单位。

六、政策建议

本文研究结论具有以下三方面的政策含义。第一,要充分重视产业联动发展,在创新效率薄弱的产业进行改革,大胆引入民营企业注入新鲜活力,以及促进龙头产业带动创新效率低下产业齐头发展。第二,要加快建设我国债券市场,为公司打通这一重要的融资渠道,放开银行对债务人股权投资的限制,使银行进一步发挥出债权人治理的作用。第三,借鉴欧美发达资本市场的产品,再结合我国的国情进行再加工,开发出真正符合我国战略性新兴产业特点的融资类产品。

【参考文献】

[1] Ahn S, Choi W. The role of bank monitoring in corporate governance: Evidence from borrowersearnings management behavior[J]. Journal of Banking & Finance, 2009, 33(02):425-434.

[2] Altman E. A Further Empirical Investigation of the Bankruptcy Cost Question[J] Journal of Finance, 1984, 39 (4): 1067-1089

[3] Ami seru. Does Conglomerates Stifle Innovation[J]. Job Market Paper, 2007, 1:1-55.

[4] 陈耿,周军.企业债务融资结构研究——一个基于代理成本的理论分析[J].财经研究,2004(02):58-65.

[5] 杜莹,刘立国.中国上市公司债权治理效率的实证分析[J].证券市场导报,2002(12):66-69.

[6] 邓永勤,汪静.国有参股股东能够促进企业创新吗[J/OL].科技进步与对策:1-9[2019-12-28].

[7] 范从来,叶宗伟.上市公司债务融资、公司治理与公司绩效[J].经济理论与经济管理,2004(10):50-53.

猜你喜欢

商业经济(2016年3期)2016-12-23

中国集体经济(2016年27期)2016-11-19

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18