新政府会计制度下高校财务管理研究综述

2020-04-06 21:40赵丽辉杨自辉

行政事业资产与财务 2020年21期

赵丽辉 杨自辉

摘要:文章借助中国知网数据平台,梳理了《政府会计制度》背景下,高校财务管理方面的研究文献,并从不同研究视角对2000多篇文献进行了交叉分析和聚类分析。将高校财务管理相关领域研究文献分门别类进行了阐述,并论述了《政府会计制度》下,展开高校账务处理研究的意义。

关键词:政府会计制度;高校财务管理;账务处理

2019年《政府会计制度》全面实施,沿用了30年的《高校会计制度》同时废止。这给高校的财务管理体系带来了很大的冲击,也迫使高校财务管理在《政府会计制度》的基础上进行改革,由此也引发了各个方面的问题。因此,学术界对此展开了卓有成效的研究。本文以中国知网研究文献为基础数据,对于《政府会计制度》实施背景下,高校财务管理领域的研究文献进行综述。

一、针对“政府会计制度”研究文献综述

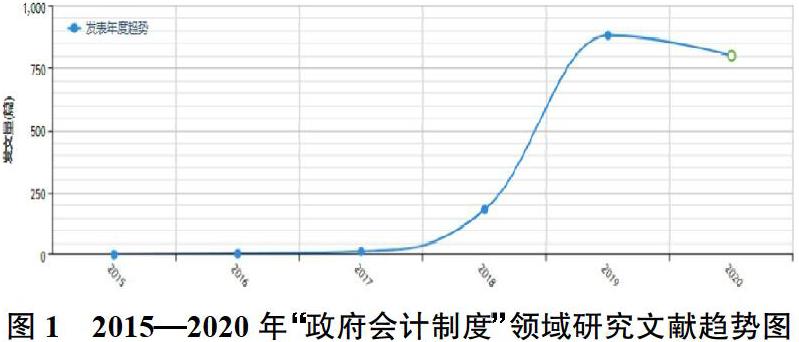

在中国知网(cnki.net)中,以“政府会计制度”为关键词,年份设置为2015-2020年,搜索到相关文献总数1314篇,其每年的发文数量趋势如图1。

从上图可以看出,文献主要集中在2018年、2019年、2020年三个年度,尤其是2019年和2020年,分别为881篇和798篇(预测)。说明学术界对《政府会计制度》的颁布与实施关注程度是非常高的,也说明《政府会计制度》的颁布与实施,对原有的财务管理体系带来了不可忽略的影响。

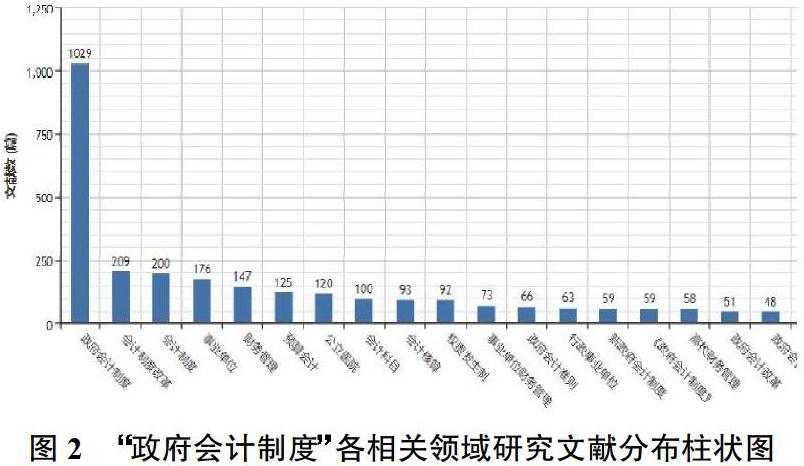

在《政府会计制度》实施的背景下,学术界主要研究了与之相关领域,具体见图2。

图2可以看出,《政府会计制度》实施背景下,学术界关注的最多领域是“会計制度改革”,有209篇文献;“会计制度”,有200篇文献;“事业单位”,有176篇文献等三个领域。对“高校财务管理”领域的研究文献较少,只有58篇,占比为2.03%。针对“会计科目”、“会计核算”领域的研究文献分别为100篇和93篇,占比分别为3.5%和3.26%。

二、新政府会计制度背景下“高校财务管理”领域研究分析

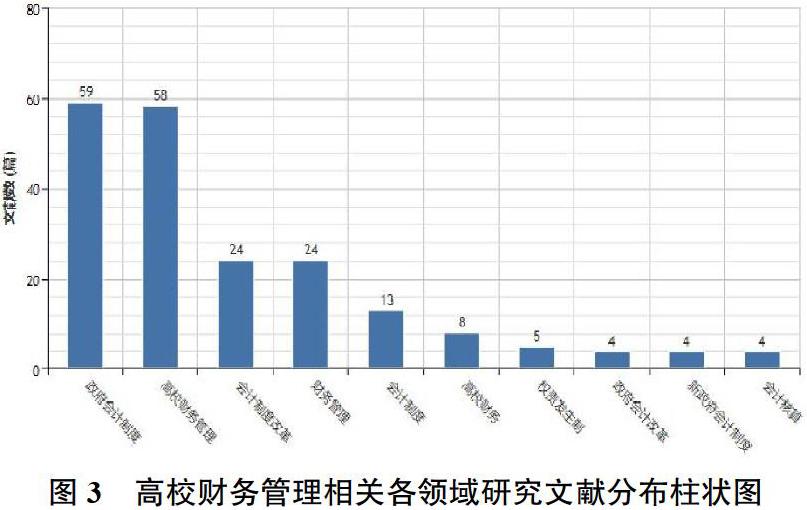

在中国知网中,以“政府会计制度”和“高校财务管理”为关键词,对其相关领域的研究文献进行分析,其各领域研究文献分布如图3。

从上图中可以看出,高校财务管理中,“会计制度改革”“财务管理”等两个领域的研究各有24篇文献,是最多的两项,说明学术界对这两个领域的研究较为深入,而对会计核算、权责发生制等两个领域研究较少。《政府会计制度》背景下,高校财务管理相关领域的文献中,将“会计制度改革”“会计制度”“政府会计改革”“新政府会计制度”合并为“会计制度改革”大类,将“财务管理”“高校财务”合并为“高校财务”大类,将“权责发生制”“会计核算”合并为“会计核算”大类,分别进行文献梳理。

1.“会计制度改革”类研究文献梳理

《政府会计制度》的实施,引发高校财务管理体制的改革,学术界对此展开了大量的研究。朱丹(2020)认为行政事业机构在财务管理中暴露出的弊端越来越突出,政府会计制度改革势在必行,且改革对高等教育机构的财务管理会产生重大影响,并从高等学校财务管理的视角论述了政府会计制度改革的重点,阐述了其对高校财务管理产生的影响,以及高校财务管理面对挑战,并在分析之后提出了相应的对策措施,对改善高校的财务管理水平的实际意义进行了分析。李元丽(2019)针对高校执行《政府会计制度》,导致高校财务体系更加全面准确地反映高校的经济活动和预算内容,由此深入分析了政府会计制度改革在高校财务管理中的重点和影响,结合高校的实际情况,面对新制度的实施,提出了高校可采取的措施建议。

2.“高校财务”类研究文献梳理

《政府会计制度》的实施,对高校财务体系带来了较大的影响。王翔(2019)针对《政府会计制度》与《高等学校财务制度》之间的衔接交替,带来了高校财务更加严格的固定资产管理、重视成本管理等新任务,分析了现阶段高校财务平行记账困难、成本管理缺失等问题,提出了相应的解决对策,为高校执行新制度,提高财务管理水平提供了参考。刘娟娟(2018)针对政府会计制度从核算模式、绩效评价、核算转型和年度财务报告等方面给高校财务工作带来的工作上的挑战,论述了地方高校自身应以实际情况为立足点,从培训宣传、队伍建设、分工协作、新旧制度衔接和财务信息化建设等方面提出切实可行的应对举措。

3.“会计核算”类研究文献梳理

《政府会计制度》的实施,对高校账务处理也带来了很大影响。王国平,徐冰,王勇(2019)在政府会计制度改革研究的基础上,针对性地提出高校财务管理职能转型与创新的思路,以期对高校财务管理水平的提高有所裨益,拓展高校财务人员的服务边界,提高服务质量。陈程(2020)围绕政府会计制度全面实行对高校财务管理的模式带来的影响,针对政府会计制度背景下高校财务管理的转型进行了深入研究,分析了高校财务管理模式当中存在的不足。

三、新政府会计制度背景下“会计科目”领域研究分析

在中国知网中,以“政府会计制度”和“会计科目”作为关键词,搜索2015-2020年研究文献,共计搜索到100篇,其相关领域分布如图4。

从上图可以看出,《政府会计制度下》,关于会计科目的研究文献主要集中在“会计制度”30篇,“预算会计”23篇,行政事业单位32篇,等三个方面。

1.会计制度中会计科目领域的研究

张乐涵(2019)针对《政府会计制度》的特点以及新的记账规则,结合高校业务的多样性,分析如何准确理解政府会计制度的记账规则:平行记账,并探讨了做实新旧会计科目的转换和衔接,通过理旧账、建新账、抓配套等措施,确保政府会计制度的实施。张仙仙(2019)围绕《政府会计制度》在合理配置高校资源,确保财务报告的真实性,以促进高校发展等方面,分析了《政府会计制度》下高校财务部门的会计工作衔接问题。

2.会计制度中预算会计领域的研究

赵冰洁、向炎珍、陈隽(2019)围绕公立医院进行政府会计制度衔接时预算会计科目的衔接难点,具体分析单位执行预算会计科目衔接的操作流程,再据此进行了政府会计预算会计2019年新账核算体系构建研究。朱兆辉(2019)针对高等学校在执行《政府会计制度》中,在定义科目中存在的问题,分析了会计科目运用恒等式的“近似直线型”简化核算处理模式案例,减少“无效信息及无效工作量”带来的烦琐。

3.政府会计制度在行政事业单位领域的研究

谭新艳、桂雪萍、李慧娟(2020)围绕事业单位项目核算方式无法满足《政府会计制度》需求,针对新旧政府会计制度核算模式下的科研成本归集和固定资产折旧及分摊问题,对科研单位建立新的政府会计制度提出了新旧制度过渡流程和会计科目及平行分录的设定,对科研项目辅助核算则提出关联固定资产和固定资产累计折旧如何分配的建议。廖雪梅(2019)针对事业单位实施政府会计制度的衔接问题,阐述事业单位实施政府会计制度中因为工作衔接带来的挑战,对衔接过程中存在的问题进行了深入分析,并提出了事业单位实施政府会计制度衔接的建议。

四、新政府会计制度背景下“会计核算”领域研究分析

新政府会计制度背景下,关于“会计核算”领域的研究文献,其分布如下图。

从这些分布图可以看出,即使是“会计核算”领域的研究,也是与“高校财务管理”“会计制度改革”等交叉研究文献较多。主要文献有:赵丽辉、杨自辉、张艳(2020)在调研125所高校的基础上,通过构建基建项目双重辅助账和过渡科目,将高校基建各项目的预算执行情况及历年累计投资成本汇总归集到两个辅助账目中,解决了项目预算超支预警,和项目支出历年累计投资成本归集到一個辅助账的问题,同时也达到基建项目独立核算的目的。何施陶、罗燕琴、郭菡墨(2019)从高校财务实际情况出发,分析其与一般业务的差异;结合新制度、新系统运行以来高校财会在实际账务处理中的情况,对高校受托代理项目全过程的会计核算举例分析,并对其中的易混淆点进行说明,对相应实务工作有一定的借鉴意义。

五、新政府会计制度背景下高校账务处理研究述评

综合以上研究文献,近几年来,学术界针对《政府会计制度》在高校财务管理中的研究,是丰富的,是卓有成效的。这些研究文献主要集中在会计制度改革、高校财务体系建构方面的研究,针对会计核算方面的研究有些不足,尤其是高校账务处理方面的研究更是鲜为少见。本课题的研究主要是针对《政府会计制度》背景下,高校账务处理方面的研究,不仅从理论上可以丰富和完善高校在会计科目设置和账务处理方面的研究,还可以从实践上指导高校在应对《政府会计制度》实施过程中带来的变化。

(责任编辑:刘海琳)

猜你喜欢

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

商(2016年33期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17