中小企业融资约束对R&D投入的影响分析

——基于门限效应模型

2020-04-05 04:18邵文武杨进程

科技和产业 2020年2期

邵文武, 杨进程

(沈阳航空航天大学 经济与管理学院, 沈阳 110136)

随着我国经济的不断发展,中小企业逐渐走进人们的视野。虽然中小企业在规模上无法与主板上市公司相比,但该类公司多数在各自细分行业中处于龙头引领地位且自主创新能力极强。其中拥有自主专利技术的接近90%,部分公司更是被列为国家火炬计划重点高新技术企业和国家科技部认定的全国重点高新技术企业。中小企业板设立的初衷就是为了鼓励创新,而中小企业在自主创新领域有着得天独厚的优势,已然成为我国科技创新发展的主力军[1]。这也意味着R&D投入在中小企业的日常经营发展中占据着不可忽视的地位,故而对中小企业R&D投入的研究引起了学术界的广泛关注。

企业R&D投入作为一个持续性、积累性的长期过程,信息不对称问题以及委托代理问题的存在决定了企业R&D投入活动比企业其他经营活动更容易遭遇融资约束。而规模小风险高的中小企业受其自身特点的影响,在R&D投入过程乃至整个企业经营发展过程中受到的融资约束更加显著[2],因此深入分析中小企业R&D投入所受融资约束的影响,有针对性的提出缓解其融资约束的对策十分具有现实意义。

较早开始关注融资约束与R&D投入之间关系的是国外的学者,从基于完美资本市场条件下的MM理论认为企业投资行为不会受到融资决策的影响,到后期对不完美市场条件下投资活动中融资约束的存在性进行的各种探究论证,国外学者在对两者关系研究的问题上已经形成较为完善的理论体系,同时也普遍认可了融资约束在R&D投入中的存在性[3]。与之相比,国内对融资约束与R&D投入关系的探究起步较晚,且受我国经济发展的影响,较多学者在对两者关系进行研究时多采用上市公司数据进行实证分析。随着研究的不断深入,也有人将上市公司各行业进行细化分析,但是将关注点投入中小企业的相对较少。与此同时,现有的研究多是对于R&D投入中融资约束的存在性进行验证,也有学者对不同融资渠道进行分类对比研究其对R&D投入的影响。但是很少有人关注到R&D投入与融资约束间是否存在非线性的相关性,即针对中小企业融资约束对R&D投入的门限效应进行探究[4]。

本文采用深圳中小企业板上市公司2008-2017年间数据,采用多元分析方法构建融资约束指标以衡量融资约束,依据所构建的融资约束指标验证中小企业R&D投入活动中融资约束的存在性,进而检验融资约束程度与中小企业R&D投入间是否存在非线性关系。在确定两者非线性关系存在后,对中小企业融资约束对R&D投入的门限效应进行深入的分析。

1 文献回顾和研究假设提出

早在1958年Modigliani和Miller提出MM理论时,国外学者就已经开始将企业的R&D投入与融资约束问题联系到一起,但早期的研究多是停留在理论分析阶段。最早开始对融资约束问题进行实证分析的是Fazzari等,他们提出了企业内源融资与外源融资成本在不成熟的资本市场中是不对等的,且内源融资成本较外源融资来说会低很多,进而提出了内部现金流在企业投资活动中的关键性[5],至此开启了众多学者依据“投资—现金流敏感性”来权衡融资约束展开其存在性研究的序幕。随后的学者们在此基础上构建了众多的融资约束指标来多角度的量化融资约束,例如Kaplan、Zingales构建的KZ指数、Whited、Wu为了年华企业外源融资而构建的WW指数、Hadlock、Pierce在KZ指数的基础上,以企业规模及创立年限为变量建立的SA指数[6]。

随着实证分析方法在量化融资约束上逐步成熟,关于融资约束对企业R&D投入影响的研究顺势展开。Opleretal运用美国上市公司的财务数据,验证得出企业R&D投入与现金持有量之间有着显著的正相关性;Bougheasetal、Cartery通过对比分析爱尔兰与丹麦两国的企业财务数据,再次论证了企业R&D投入存在不同程度上的融资约束[7];顾群、翟淑萍通过构建高新技术企业融资约束指数证实了高新技术企业在进行研究投入时更易选择内源融资,且其对内源融资的依赖性与融资约束程度正相关[8];林志军等设定企业代理成本与融资约束为解释变量,得出融资约束与企业R&D投入存在负相关性,而代理成本与企业R&D投入则为正相关的结论[9];吴丹首先肯定了国内企业R&D投入活动中融资约束的存在性,并进一步针对不同性质的企业深入分析,结论证实非国有控股企业在企业R&D投入中受到的融资约束更为严重[10]。

基于以上理论回顾,提出本文研究假设:

假设1:我国中小企业上市公司R&D投入存在融资约束。

假设2:中小企业上市公司不同融资渠道对其R&D投入的约束效应不同。

现有的针对融资约束对企业R&D投入影响的研究多是基于投资—现金流敏感性模型,或者运用前人构建的各种融资约束指数,单方面展开两者相关性的论证[11],也有将诸如企业规模、盈利水平、债务性质等因素与融资约束共同进行多元线性回归,探究其对企业R&D投入的影响[12]。但简单的线性回归模型,忽略了融资约束与企业R&D投入之间非线性关系存在的可能性。廖中举在研究股权融资与企业R&D投入的关系时提出了两者之间“单侧U型”关系的存在[13];赵自强等在将国内制造业进行细分研究时发现了高新技术产业中企业R&D投入与负债之间存在着“正临界水平U型”关系[14]。

基于以上理论回顾,提出本文研究假设:

假设3:中小企业上市公司融资约束对R&D投入的影响存在门限效应。

假设4:在其他因素不变的情况下,随着中小企业融资约束程度的增加,其R&D投入与内部现金流之间表现为非线性关系。

2 研究设计

2.1 样本来源及变量定义

2.1.1 样本来源

鉴于我国中小企业中只有上市公司的财务数据获取性较高,故本文采用我国深圳证券交易所公开上市的中小板数据,选用2012-2018年间的数据,借鉴陈希敏[15]对研究数据的处理方法,现按照以下原则对原始数据进行筛选:①剔除掉样本数据中未披露开发支出数据的公司;②将样本内的金融企业以及ST和ST*的上市公司数据;③将样本内缺少相关数据的公司去除。最终得到411个有效样本数据。对获取的最终数据依据主要变量在1%的水平上做缩尾处理以消除异常值的影响。本文的数据来自锐思金融数据库和国泰安数据库,运用EXCLE和STATA15.0对数据进行处理及实证分析。

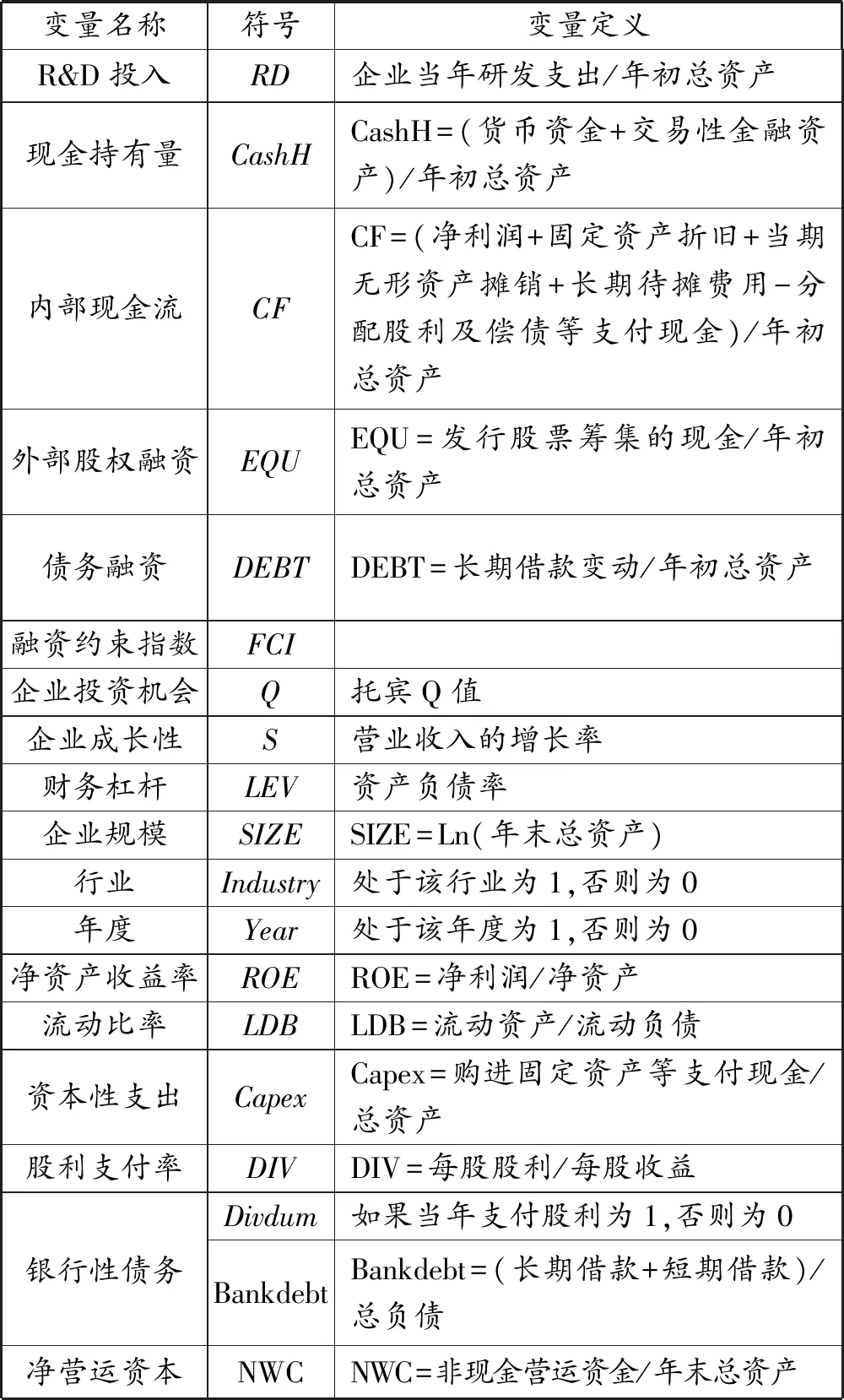

2.1.2 变量定义

本文相关变量的具体含义以及取值方法如下表1所示。

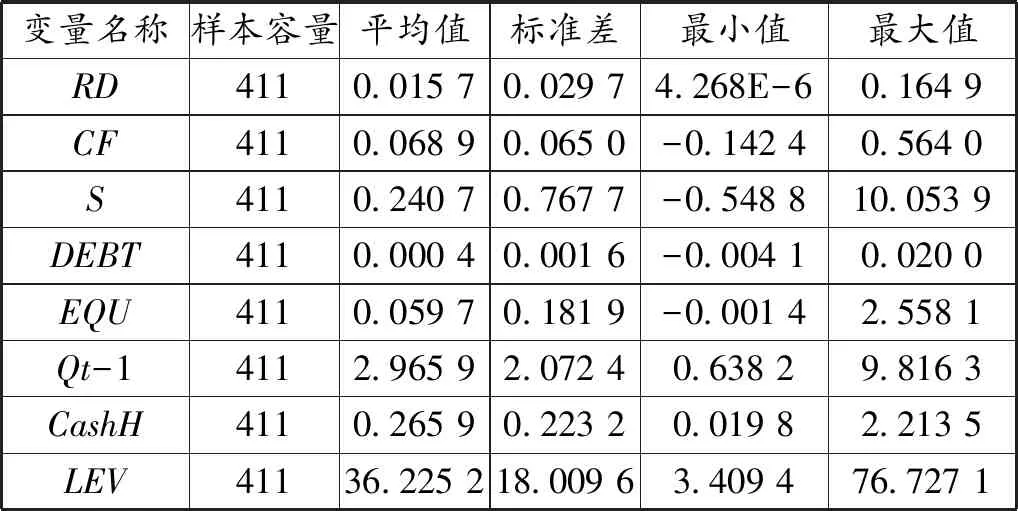

2.2 描述性统计

样本数据的描述性统计如表2所示,中小企业各融资渠道的均值存在差异,内部现金流的均值为0.068 9,而股票融资的平均值为0.059 7,同时外部债务融资的均值为0.000 4,说明我国中小企业上市公司在融资时优先选择的是内部现金流,其次是股票融资,再之后才是债务融资,即对于我国中小企业来说更加依赖于内源融资。与此同时,样本中现金持有量的均值为0.265 9,远大于其他融资渠道,表明中小企业持有的货币资金以及短期证券较多。

表1 变量定义表

表2 样本的描述性统计

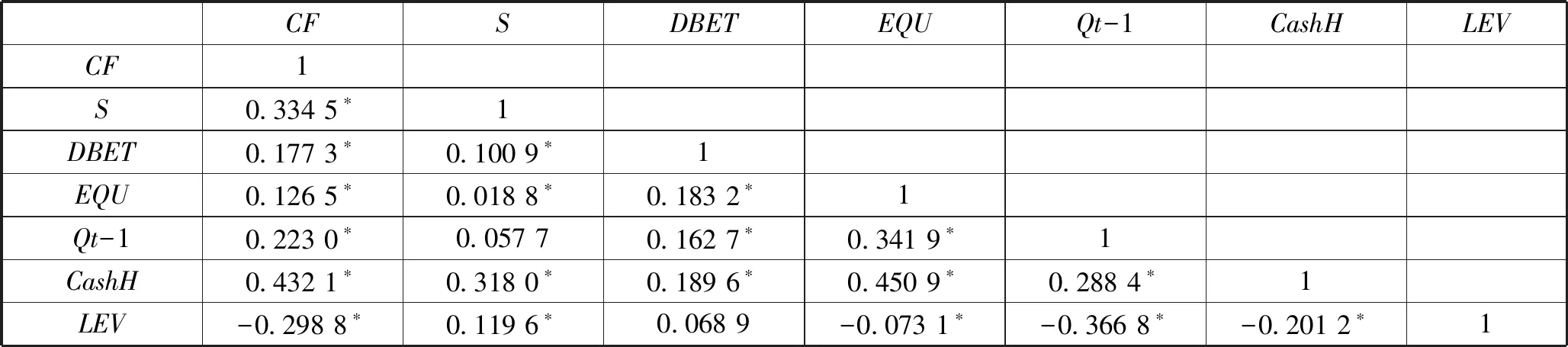

对样本数据进行多重共线性检验,得到结果如表3所示。因各变量之间相关性均在0.5以下,故而各变量间并不存在共线性。

2.3 模型设计

1)中小企业R&D投入融资约束检验模型。在现有的关于融资约束的研究中,FHP提出的依据投资-现金流敏感性检验融资约束的方法被多数学者所借鉴。该方法主要是在投资模型中引入内部现金流为变量,进而根据投资对于当期内部现金流的依赖性来判别融资约束是否存在[16]。与此同时,托宾Q投资模型中认为潜在的投资机会以及未来的市场价值都将影响企业的资本支出,故而本文在模型的控制变量中加入滞后一期的托宾Q值和营业收入增长率[17]。而由于负债杠杆率的高低可以对于企业是否陷入财务困境的参考性因素,所以在模型中加入资产负债率做为控制变量。同时,为了控制时间对融资的影响,模型中加入了年间效应。综上,得到本文的基础模型1。

表3 自变量相关系数

注:*表示10%水平显著。

RDi,t=α0+β1CFi,t+β2Si,t+β3Qi,t-1+β4LEVi,t+β5Yeari,t+εi,t

(1)

其中i和t分别表示第i企业的第t期。

考虑到中小企业在进行R&D投入的过程中,也会存在外部融资,所以进一步在模型1中加入债务融资(DEBT)和外部股权融资(EQU),得到本文的模型2。

RDi,t=α0+β1CFi,t+β2DEBTi,t+β3EQUi,t+β4Si,t+β5Yeari,t+β6LEVi,t+β7Yeari,t+εi,t

(2)

2)中小企业融资约束对R&D投入的门限效应模型。况学文依据企业每年利息保障倍数和企业规模将样本分为高融资约束与低融资约束两组,通过Logistich回归构建出融资约束指数以反映企业所受融资约束的程度[18]。本文借鉴他的方法构建中小企业融资约束指数如下:

FCIi,t=-4.11-0.0133ROEi,t+1.2381LBDi,t+0.0055DIVi,t+0.0179Qi,t+0.0169LEVi,t

(3)

通过对我国中小企业的投资融资现状分析,融资约束是企在R&D投资过程中普遍存在的问题。在借鉴况学文构建的我国中小企业所受融资约束指数(3)的基础上,建立中小企业R&D投入规模与融资约束之间的关系模型4。

RDi,t=α0+β1FCIi,t+β2Si,t+β3Qi,t-1+β4CFi,t+εi,t

(4)

基于前文的分析,中小企业融资约束与R&D投入之间存在非线性的相关关系,根据Hansen(1999),提出的门限效应模型,现构建以融资约束指数为门限变量的回归模型(5)如下:

RDi,t=α0+β1CFi,t(FCIi,t≤Y)+β2CFi,t(FCIi,t>Y)+β3Si,t+β4Qi,t-1+εi,t

(5)

3 实证结果分析

1)中小企业R&D投入中融资约束检验。本文利用模型1及模型2对中小企业R&D投入中融资约束的存在性进行检验,得到回归结果如表4所示。由回归结果可知,中小企业的内部现金流对其R&D投入具有正向作用,且在控制年间效应的情况下更为显著。根据Fazzari等提出的依据投资-现金流敏感性判别融资约束存在性的理论,本文模型1的回归结果证明了中小企业的R&D投入活动中存在融资约束,继而证明了本文的假设1。从模型2的回归结果可以看出,中小企业的股权融资对其R&D投入同样成正向作用,而债务融资则与R&D投入成反向作用,说明我国中小企业的R&D投入并没有得到债务融资的有利支持[19],进而验证了本文的假设2,中小企业不同融资渠道对R&D投入的影响不同。

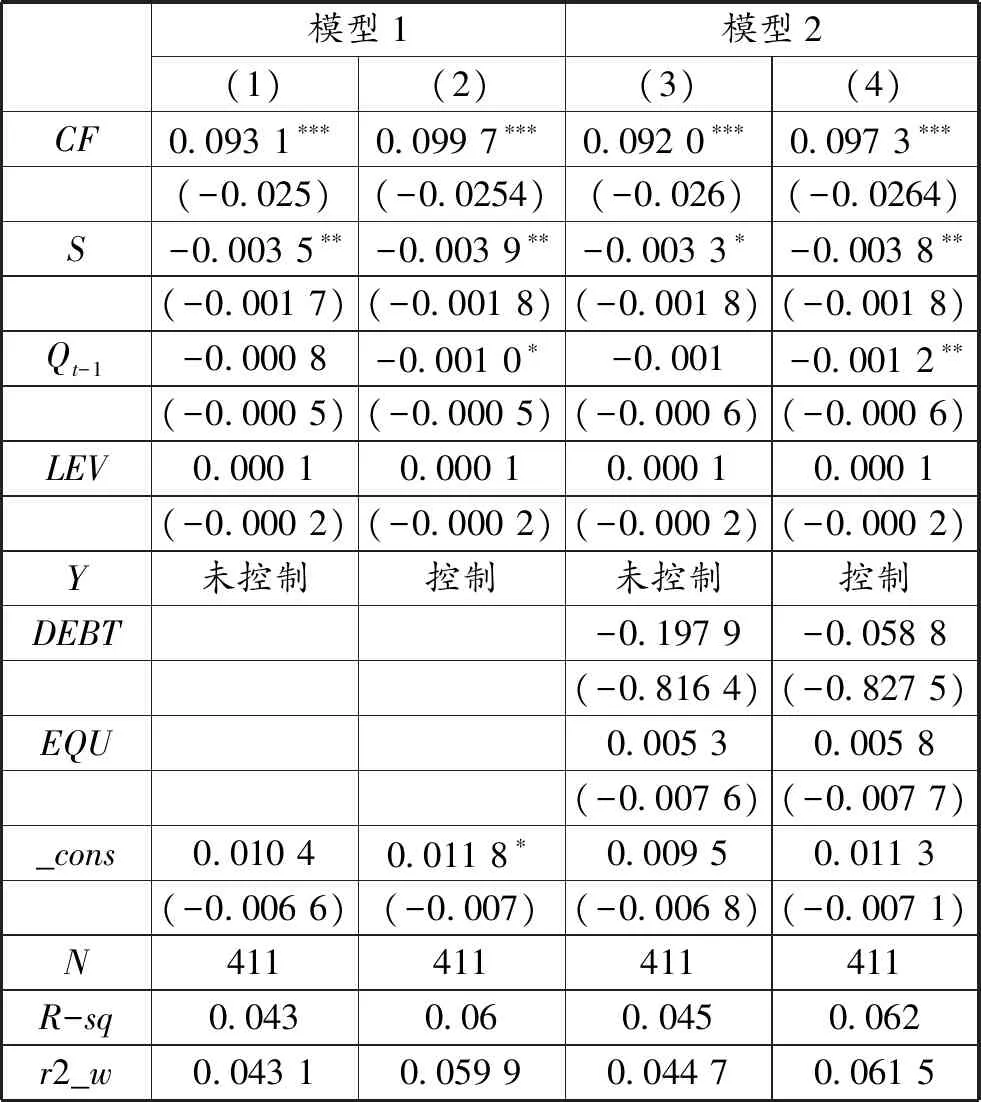

表4 中小企业R&D投入融资约束存在性回归结果

注:*表示显著水平 10%,**表示显著水平 5%,***表示显著水平 1%。

2)中小企业融资约束对R&D投入的门限效应检验。对样本进行门限效应存在性检验,得到检验结果如表5所示。在以融资约束为门限变量时,拒绝了三重门限的存在,但双重门限结果十分显著,说明模型5存在双重门限,故而本文继续对双重门限进行分析。

表5 中小企业门限效应自抽样检验

基于前文分析,进一步对模型5的双重门限值进行估计与检验,得到结果如表6所示,双重门限值分别为10.320 9和11.074 4。

表6 中小企业融资约束门限值

表7为对双重门限模型进行回归后得到的结果。在不同融资约束的程度下,小企业内源融资对其R&D投入的影响存在结构化差异。中小企业因其自身的特点,外部融资的获取难度大且成本较高,企业的日常经营活动更多的是源自其内部资金的支持。在低融资约束(FCI≤10.3209)以及中度融资约束(10.3209 表7 中小企业门限模型回归结果 本文实证研究结果显示中小企业R&D投入存在显著的现金流敏感性,说明我国中小企业R&D投入存在融资约束问题。同时对比中小企业R&D投入与其债务融资及股权融资的相关程度,发现中小企业的R&D投入过于依赖内部资金,这将严重制约中小企业自身的发展。同时,通过建立回归模型检验证明了中小企业融资约束对R&D投入的影响存在双重门限效应,在低融资约束程度和中度融资约束程度时,中小企业内部资金尚能支持企业进行R&D投入,但当企业面临高度融资约束时,融资约束对企业R&D投入产生了严重的制约作用。 通过本文的研究,融资约束制约了我国中小企业的R&D投入,致使目前我国中小企业R&D投入严重不足,同时中小企业自身特点决定了其外部融资成本高、难度大,所以企业内部资金的持有量对其融资约束存在一定的对冲作用。故而中小企业想要得到更好的发展,应该更加注重内部现金管理水平的提升,完善企业的现金准备机制。同时加强企业R&D投入相关信息的披露,助力企业获取更多外部融资。

4 结论与启示

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

数字通信世界(2020年2期)2020-03-04

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

火力与指挥控制(2019年4期)2019-06-14

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

小学阅读指南·低年级版(2017年1期)2017-03-13