市场行情

2020-04-02 10:06:40

矿山安全信息 2020年4期

学刚看市

近期环渤海地区现货动力煤价格稳中略降

从“CCTD 环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),近期环渤海地区现货动力煤价格稳中趋降。

分析认为,一方面,动力煤消费低迷对需求的抑制效果及其对现货煤价的负面影响进一步增强;另一方面,随着主要产地煤矿复产工作的持续推进,煤炭产量及其供应形势进一步好转。最终,北方港口动力煤市场的供求关系在下游需求萎缩、上游供应增加的此消彼长过程中逐渐向买方市场偏移,促使近期现货煤价出现回调。具体情况如下:

第一,主要发电企业的电煤日耗与库存情况。主要发电企业电煤日耗的同比萎缩程度进一步扩大和电煤库存偏高局面,对现货动力煤需求的抑制作用进一步增强,对市场情绪造成的负面影响进一步放大,给北方港口现货煤价带来的下行压力加大。

一方面,主要发电企业电煤日耗的萎缩程度进一步扩大。统计表明(见附图2),近期沿海地区六大发电企业的电煤日耗继续保持较低水平,而且同比萎缩程度进一步扩大,新冠疫情对用电需求和电煤消费的冲击继续显效。

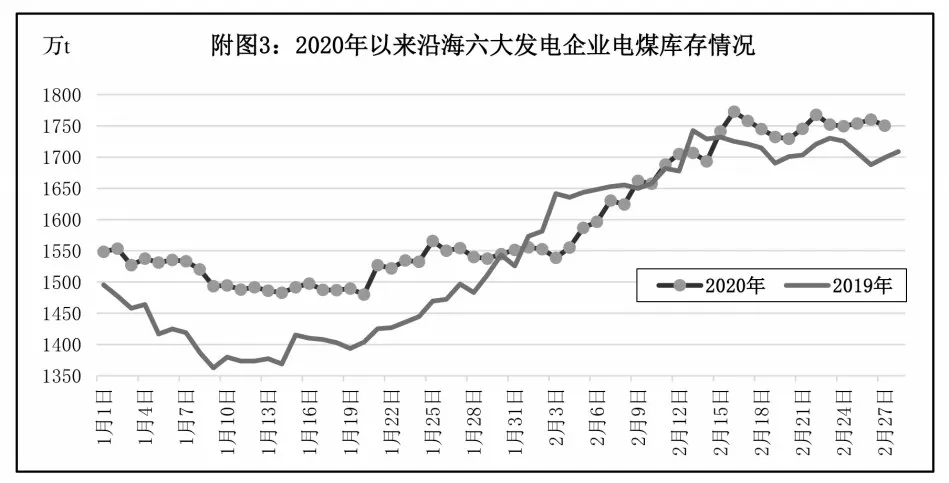

另一方面,主要发电企业的电煤库存高位运行。统计表明(见附图3),近期沿海地区六大发电企业的电煤库存水平继续运行在高点,在日耗低位运行、电煤库存可用天数继续保持在40d 以上的背景下,发电企业的动力煤采购积极性不仅难以有效提高,而且出现少数发电企业要求推迟长协动力煤采购或延迟进口动力煤交货现象。

第二,主要产地煤矿复产数量和销售量进一步增加。近期,鄂尔多斯和榆林地区的煤矿复产工作继续推进,煤炭销售量逐渐回升,港口动力煤市场对产地资源紧张的担忧逐渐淡化。

鄂尔多斯地区:截至2月28日,鄂尔多斯市累计复产煤矿153 座、在产煤矿总产能增至5.39 亿t,分别比2 月1 日增加125 座和2.9 亿t,在产煤矿产能已经恢复到2019年同期水平;在产能不断提高的基础上,近一周来的日均销售量增至163.1 万t(其中2 月28 日的销售量为167 万t),比前一周日均增加25.4万t,比2月份第一周日均水平提高了近112%。

榆林地区:到2月25日,榆林地区在产煤矿达到49 处、开工率升至30%左右;同时,为了提高煤炭产量,榆林市开始对在产煤矿足额供应煤炭计量票,鼓励煤矿在确保安全的前提下,最大限度释放产能,还对有复产意向但职工未到岗的煤矿,先行启动复产验收程序;在产量增加及其预期的背景下,榆林地区个别煤矿的出矿价格已经出现下调。

第三,动力煤期货价格走势打击现货市场信心。期货市场上,动力煤主力合约(ZC005)的收盘价格(见附图4)在近期再度下挫,2 月28 日的收盘价格降至542.2 元/t,基差超过25 元/t,对动力煤市场心态及其价格走势造成消极影响。

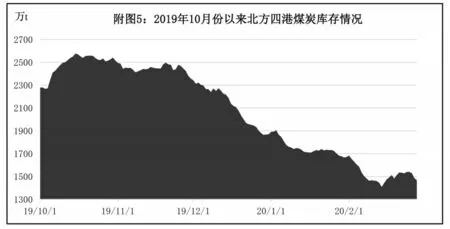

第四,北方四港动力煤库存保持低位运行。统计显示(见附图5),近期北方四港的动力煤库存继续保持低位运行局面,对港口现货煤价的支撑作用继续存在。

煤价下跌趋势短期内难改

随着产地复产煤矿数量的增多以及运输形势的好转,港口库存继续累积,逐步施压煤价;尤其秦皇岛港存煤快速上涨至560万t之后,贸易商心态发生变化。利好因素逐渐减弱,港口煤价出现小幅回调。

1.港口煤价下跌压力加大

抗击疫情期间,上级部门要求不能随意涨价。2月初,国家能源局综合司发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》,明确严禁在合同约定以外随意涨价,严禁以各种理由不履行中长期合同,严禁限制煤炭外销。随着节后上游煤炭企业复工复产,煤炭供应恢复,沿海地区用煤紧张程度有所缓解,煤价止涨企稳。进入2月下旬,下游需求回落,阶段性补库结束,用户对现货采购量减少。春节过后,环渤海港口煤价累计上涨了15 元/t,主要原因是上游生产和发运不畅以及港口持续低库存,并不是下游需求增加带动的。由于沿海六大电厂日耗迟迟没出现大幅增加,一直保持在42万t左右徘徊,后续拉运船舶数量减少;部分小户补库结束后,不需要继续采购现货。

春节期间,有“煤炭市场晴雨表”之称的秦皇岛港存煤持续走低,一度跌至390万t,造成用户恐慌心理出现。经过铁路部门全力打量以及多次封航,秦皇岛港存煤升至500万t以上,最高时升至582万t,部分煤种短缺现象得到缓解。而预报船舶数量减少,电厂需求没有增加,煤价失去支撑。电厂库存不断增加。经过积极补充和拉运,沿海六大电厂存煤量由春节期间的1538 万t升至1767 万t,大幅增加229万t,沿海电厂存煤可用天数高达40d。此外,下游库存过高,用户拉运长协煤已经够用,现货无人问津,煤价不再上涨。秦皇岛港、黄骅港存煤保持在中位水平,但唐山港口群存煤继续处于低位。由于南方电厂库存高位,拉运积极性下降,尽管曹妃甸港和京唐港等港口存煤偏低,但下锚船舶数量少,呈供需双低走势,对拉动煤价上涨拉动作用有限。

最重要的是,上游复工明显快于下游。此次疫情,南方地区受影响大一些,复工缓慢,北方地区受影响较小,上游复工情况明显好于下游。随着上游供应的增加,大量民营企业和中小煤企的复工复产,铁路装车恢复到合理位置,港口和电厂库存不断累积,煤炭不再稀缺。3月份是传统用煤淡季,即将进入用煤淡季,部分贸易商不再囤煤,而是加快低价发货;此外,南方水泥、化工等行业尚未完全复产,对北方港口市场煤炭采购量有限。尽管坑口煤价继续上涨,但涨幅已经趋缓,大同、朔州、鄂尔多斯等地产地价格涨幅收窄;目前,汽车排队抢运主要来自周边内陆省份,下水的市场煤并不抢手。由于港口市场煤价格已经大幅高出长协煤价格,竞争力减弱,加之沿海电厂日耗恢复缓慢,采购力度减弱,实际需求匮乏,沿海煤炭市场呈供需双弱态势。贸易商报价松动,从高于指数报价到指数走平,甚至小幅下调。

2.沿海煤炭运输保持刚性

从下游来看,沿海六大电厂库存累积上升,而日耗较前期仅上涨4~5 万t,存煤可用天数高达40d。目前,需求端存在以下问题:一是日耗仍然偏低。虽然近一周来,南方技术密集型企业复产较快,尤其浙江地区复产企业增多,但这些企业耗电量偏低,而南方重工业等大型耗电企业仍未完全复工,工业用电需求依然疲软。二是电厂库存过高。目前,全国统调电厂煤炭库存1.19 亿t,处于历史同期的较高水平;而沿海六大电厂存煤高达1767 万t,已经超过2019年同期存煤量,存煤可用天数高达40d,用户对北方港口长协煤保持刚性拉运。三是对现货采购有限。目前,有少量进口煤开始进入国内沿海市场,加之电厂日耗低位,需求低迷;即将进入春季电厂机组检修期,下游用户有高库存做依托,并不急于大量拉煤补库,对现货更是零星采购。

产地方面,截至2 月22 日,全国在产煤矿产能31.7 亿t/a,产能复产率达到76.5%,当日产量833万t。目前“三西”地区煤炭生产处于继续恢复态势,其中,大中型国有煤矿产销情况良好,尤其同煤、中煤、国家能源等大型煤企发运量继续保持高位;而一些民营矿和中小矿处于停产状态,很多员工返岗后需要隔离14d才能作业,因此,生产和发运情况不乐观;预计3月上旬,各大主力煤矿能够全面恢复至正常。近日的大秦线和张唐线发运情况也不乐观,分别保持在82 万t 和90 万t 的低位水平,增幅有限。由于大部分煤矿尚未满负荷运转,加之周边用煤企业拉运积极,拉煤汽车较多,陕、蒙区域部分煤矿产煤供不应求现象依然存在,促使坑口煤价保持坚挺,煤炭发运周边省份数量较多;而港口方向,由于价格倒挂,发运并不积极,沿海煤炭运输供需双低。

环渤海港口方面,受多次封航和铁路集中发运等因素影响,秦皇岛港存煤升至582 万t,较2 月10日相比增加了190 万t。周边唐山港口群方面,铁路进车和煤炭调进情况依然低迷,曹妃甸四港和京唐三港合计存煤745 万t,与2 月10 日相比减少了198万t;其中,曹妃甸煤二期、华能曹妃甸、36#~40#泊位存煤均不到100 万t,且到港拉煤船舶数量稀少。尽管唐山各港口存煤偏低,但到港船舶数量偏少,处于供需双低。实际上,整个环渤海港口煤炭运输保持低位刚性平衡,煤炭调进、调出保持平衡,整体存煤低位,市场煤有价无市。

在高库存和部分进口煤补充的情况下,下游用户对煤炭的需求增加有限,用户对环渤海港口存煤保持刚性拉运。3 月份,环渤海港口煤炭下水量难有大幅增长,港口煤价上涨无力,预计3 月份,煤炭上下游仍处于缓慢复苏阶段,全国规模以上工业企业复工率逐步提高,煤矿生产、铁路发运以及电厂日耗缓慢增加。预计4 月份,煤炭供运需将全面恢复正常。

3.沿海煤市供需双低将持续

目前,沿海地区需求疲软,加之向港口方向发运煤炭价格倒挂严重,煤炭站台发运不积极。而内陆地区煤炭需求良好,短期内产地煤炭价格仍有支撑;随着煤矿供应恢复的加快以及北方电厂补库的结束,市场将逐渐转向平淡,产地煤价将趋稳,甚至回落。

2月下旬以来,坑口复产煤矿数量逐步增多,煤矿产量缓慢增加,整体销售良好,库存较低。国有大矿保长协,价格相对稳定;部分中小型矿复产后产量仍偏低,价格稳中小涨,大同、朔州、鄂尔多斯等地部分煤矿产地价格继续上涨。受内陆需求良好、发运港口价格倒挂以及沿海地区需求不足等三大因素影响,铁路发运量有限,大秦线日运量一度升至92万t之后,再次回落至78万t,唐呼线日运量在10 万t 以内徘徊,到港煤炭资源较少。此外,中小终端及非电力行业复产备煤已经告一段落,派船北上拉运的积极性下降;受拉运不振、需求恢复缓慢等因素影响,市场供大于求压力加大,供货商开始低价出货;从2 月24 日开始,煤价进入下跌通道。预计3月上旬,煤价继续走跌,沿海煤炭市场保持供需双弱走势。

下游复产复工缓慢,南方工业企业活动恢复不及预期,用电负荷未明显改善。尽管江浙沪地区复产加快,但主要以技术类、金融业复工为主,但这几类行业用电量偏低,而制造业、建筑行业等耗电大户复工相对缓慢,再加上中央空调被禁开,民用电负荷也不高,这也就决定了电厂日耗没有出现明显提升。截至目前,我国华东、华南直供电厂存煤均处于20d以上的高位,南方电厂场存爆满,部分接卸港口出现压船现象。按照目前的电厂日耗计算,除上电等个别电厂以外,大部分电厂存煤可以覆盖到整个3 月份。秦皇岛港、黄骅港的装船泊位有部分处于空泊状态,周边的曹妃甸四港、京唐三港情况也不乐观,各港口下锚船均保持在1~5 艘,煤炭调进、调出保持双低。

3月份,进口煤即将涌入国内市场,在高库存和部分进口煤补充的情况下,下游用户对北方港口煤炭的需求拉运有限。预计3 月份上中旬,沿海煤炭市场形势不看好,电厂日耗难有大幅增加;在库存高位的情况下,用户对北方港口存煤保持刚性拉运,环渤海港口煤炭下水量难有大幅增长,港口煤价面临下跌压力。

(慧 民)

2 月份全国煤炭行业运行态势

2 月份国内煤市运行主要特点:年后产地煤矿复产不及预期,动力煤市场稳中有涨;炼焦煤因供应偏紧,年后市场稳中偏强运行;国内无烟块、末煤走势有所分化,涨跌互现。

动力煤方面:2月份国内动力煤市场整体呈上涨的态势运行。产地方面,受公共卫生事件的影响,主产地晋、陕、蒙地区煤矿复工进程较往年相比有所放缓,且煤矿复产之后因外地工人无法返岗煤炭产量维持中低位水平,煤炭供不应求,价格涨幅较大。鄂尔多斯部分煤矿累计涨幅50~70 元/t 不等,涨后现鄂尔多斯5500kcal/kg动力煤主流坑口价365元/t;陕西榆林地区部分煤矿价格较春节前累计上涨70~100 元/t 不等,涨后现榆林6000kcal/kg 动力煤主流坑口价475元/t。山西大部分地方矿还未复工,国有矿以供应长协为主,相对平稳。港口方面,因下游企业复工不及预期,工业用电疲软,沿海六大电厂日耗同比回落,库存持续多日位于40d以上的高位水平,价格涨幅较小,截至2月26日,秦皇岛港5500kcal/kg动力平仓价575元/t,环比上涨2.22%。

炼焦煤方面:2 月份全国焦煤市场整体保持稳中偏强的运行态势。春节过后,煤矿复工普遍延迟推后再加上井下工人不足,煤矿产量偏低,焦煤供应整体偏紧,而下游积极补充库存,供需紧平衡,部分地区焦煤价格出现上涨,其中山西临汾地区低硫主焦煤春节过后至今价格累计上涨130 元/t,涨后低硫主焦煤出矿含税价1650元/t;另外陕西延安地区气精煤因为供应紧张,价格上涨50元/t,涨后气精煤出矿含税承兑价900元/t。山东方面,受2月22日山东新巨龙煤矿事故影响,山东能源集团下属所有冲击地压煤矿全部停产,短期焦煤供应进一步收紧,现济宁地区气精煤出矿含税850 元/t,后期有提涨计划。后期来看,煤矿有效供给能力会进一步提升,产量也会逐步释放,供应紧张局面也会逐步得到缓解,价格涨后有望趋稳运行。

无烟煤方面:2月份国内无烟煤市场涨跌互现,无烟块、末煤走势有所分化。春节过后,由于无烟煤主产地煤矿复工普遍延迟推后再加上井下工人不足,而下游部分电厂、钢厂补库较为积极,从2 月上旬开始,山西晋城地区部分煤矿开始陆续上涨无烟末煤价格,涨幅在10~80元/t,其中山西晋城沁水地区部分煤矿无烟末煤涨后出矿含税价执行540~710 元/t;与末煤上涨趋势不同,2 月份除山西阳泉地区某煤企上调无烟块煤价格30元/t以外,其他地区煤矿块煤调价者不多,且从2月下旬开始,山西晋城地区部分地方矿开始回调中块价格,降幅多在40~80 元/t 不等,其中沁水地区某煤矿无烟中块降后出矿含税价执行970元/t。后期来看,随着产地煤矿供应、运输逐步恢复,供应端支撑煤价力度将继续减弱,而下游化工等行业需求难有明显增加,因此不排除后期局部地区无烟中块价格有继续回落的可能,无烟末煤后期或坚挺运行。

1.2019 年全国原煤产量同比出现上涨

2019年,随着煤炭行业供给侧结构性改革持续推进,煤炭优质产能不断释放,全国原煤产量持续增长,其中2019 年12 月份,我国原煤产量3.3 亿t,同比增长2.4%,环比回落2.1 个百分点;日均产量1070万t,环比减少44万t。2019年,全国原煤产量完成38.5亿t,同比增长4%。

2.全社会用电量同比保持增长态势

从发电量来看,2019 年,全国规模以上工业发电量同比增长3.5%,增速同比下降3.3个百分点。其中,火电、水电、核电、风电、太阳能发电同比分别增长1.9%、4.8%、18.3%、7%和13.3%。2019年12月份,发电量同比增长3.5%,增速比11 月份回落0.5个百分点。从总量来看,2019年12月份全国绝对发电量6544 亿kWh,同比增长3.5%,增速较11 月份收窄0.5个百分点。2019 年1~12 月份全国绝对发电量71422 亿kWh,同比增长3.5%,增速较1~11 月份扩大0.1个百分点。

从用电量来看,2019 年全社会用电量比2018年增长4.5%,与2018 年8.5%的同比增速相比降低4个百分点,但就2019年12月份来看,社会用电量同比增速下降15%。其中,一产、二产、三产和居民生活用电量分别增长4.5%、3.1%、9.5%和5.7%。

3.2019 年煤炭开采和洗选业利润总额同比小幅下降

我国煤炭开采与洗选行业固定资产投资一般由3部分组成:建设安装工程、设备工具购置和其他费用。煤炭企业的固定资产投资涉及范围比较广、构成复杂,煤机设备投资可能只是其中的一小部分,历史经验表明,煤机设备投资占固定资产总投资比重基本可以维持在一个较为稳定的范围之内。

2014年,在国内煤价持续下跌大背景下,大型煤企也难以逃脱,中国煤企亏损数量增多,全国规模以上煤企利润总额由2013 年的2369.87 亿元下滑至1286.5亿元,同比降幅46.47%,2015年降幅更是高达60%;2016年,随煤价回升,煤企盈利情况开始好转,降幅收窄,实现利润总额1090.9 亿元,同比增幅达147%;2017~2018年,受供给侧结构性改革影响,国内煤炭价格居高不下,煤企整体盈利可观;2019年全年煤炭开采和洗选业营业成本17961亿元,同比增长5.6%,煤炭开采和洗选业实现利润总额2830.3亿元,同比下降2.4%,降幅较1~11月份扩大0.7个百分点。

4.沿海电厂库存、日耗均有所提升

2 月份,沿海六大电厂煤炭库存呈增加的态势发展,同时日耗量也有所提升。截至2 月25 日,沿海六大电厂日均煤炭库存上升至1753 万t,环比增加188万t,增幅为12.01%。2月份沿海六大电厂煤炭日耗量有所上升,尤其是进入2月中旬以后,下游部分工业企业陆续复产复工,工业用电量逐步回升,预计后期六大电厂日耗将会突破50 万t。但考虑到目前电厂高库存的状态,现库存可用天数仍在40d以上,出现大面积补库的可能性较小,后期仍将继续关注沿海电厂进口煤以及长协煤到船情况。

5.秦皇岛港库存呈现上升态势

2 月份流通环节秦皇岛港煤炭库存呈上升态势。截至2 月25 日,秦皇岛港煤炭日度库存为560万t,环比月初增加117 万t,增幅为26.41%。随着煤炭主产地有序开工,煤矿产量有所提高,煤炭调入量也有所增加,同时由于市场煤采购需求低迷,推动秦皇岛港口存煤向上攀升。

后市预测:近期主产区榆林市对复产煤矿足额供应煤炭计量票,并鼓励煤矿在确保安全的前提下,最大限度释放产能,对有复产意向但职工未到岗的煤矿先行启动复产验收程序。同时各地区也正在加快推进煤矿复产工作,后期随着隔离期结束的井下工人陆续返岗,煤炭产量将稳步增加。而下游企业开工率相对偏低,电力需求未出现实质性提振,电厂耗煤量回升缓慢加之受中长协合同的保障,市场煤采购需求不足。综合来看,下周国内动力煤价格将稳中下行,秦皇岛港5500kcal/kg动力煤主流平仓价565~570元/t。

国家统计局:2月中旬全国动力煤价格涨幅扩大

国家统计局日前公布的数据显示,2 月中旬全国煤炭价格稳中有涨。各煤种具体价格变化情况如下:

无烟煤(洗中块,挥发份≤8%)价格为1050元/t,较上期持平。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格为458.8 元/t,较上期上涨10.5元/t,涨幅为2.3%。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为505.6元/t,较上期上涨5.6元/t,涨幅为1.1%。

山西优混(优质的混煤,热值5500kcal/kg)价格为559.4元/t,较上期上涨4.4元/t,涨幅为0.8%。

大同混煤(大同产混煤,热值5800kcal/kg)价格为594.4元/t,较上期上涨6.1元/t,涨幅为1.0%。

焦煤(主焦煤,含硫量<1%)价格为1420/t,较上期持平。

上述数据显示,2月中旬全国无烟煤、炼焦煤价格维稳,动力煤价格涨幅扩大。

2020 年1月份山东省生产原煤977.7万t 同比下降8.69%

山东省煤矿安全监察局日前发布的最新调度数据显示,2020 年1 月份,山东省煤矿生产原煤977.7万t(调度数),环比2019年12月份的978.4万t减少0.7万t、下降0.07%;同比2019年1月份的1070.7万t减少93万t、下降8.69%。

其中,省属煤矿原煤产量775.9 万t,同比减少7.3 万t;市县属煤矿原煤产量201.8 万t,同比增加29.8万t。

2020 年1月份河南省生产原煤814.09万t 同比下降9.1%

河南煤矿安监局日前发布的数据显示,2020年1月份,河南省煤矿共生产原煤814.09万t,同比减少81.1万t、下降9.1%。

其中,骨干煤矿企业原煤产量793.6 万t,同比减少49.5万t、下降5.9%。地方煤矿原煤产量为20.5万t,同比减少31.6万t、下降60.7%。

骨干煤矿企业中,河南能源集团生产原煤376.39万t,同比减少23.22万t、下降5.5%;中国平煤神马集团生产原煤287.15 万t,同比减少9.15 万t、下降3.1%;郑煤集团生产原煤75.82 万t,同比减少17.68 万t、下降18.9%;神火集团生产原煤36.57万t,同比增加1.58万t、增长4.5%;中煤河南分公司生产原煤17.33万t,同比减少3.95万t、下降18.5%;河南省煤层气公司生产原煤0.13 万t,同比增加0.07万t、增长115.7%;河南省地方煤炭集团公司生产原煤0.21万t,同比减少0.8万t、下降78.9%。

按辖区分,郑州分局辖区生产原煤107.68万t,豫西分局辖区生产原煤149.38 万t,豫北分局辖区生产原煤126.01 万t,豫南分局辖区生产原煤314.24万t,豫东分局辖区生产原煤116.78万t。

沿海煤市维持供需偏弱态势

2月25日~3月2日,秦皇岛、唐山各港合计调进量小幅上涨;随着封航时间大幅缩短,港口装船量明显提高;合计调出量高于调进量,秦皇岛、唐山各港存煤总量低位震荡回落。

秦皇岛港方面,随着煤矿开工进程不断加快,各地运输限制也逐渐解除,煤炭主产地供应持续增加,市场紧张情绪得到有效缓解。本周期,受大秦线天窗检修影响,秦皇岛港进车数量明显减少,日均调进46.1万t,较前一期减少3万t;调出方面,下游电煤消费需求不足,观望情绪偏强,港口现货煤成交相对清淡,加上大雾大风封航影响,秦皇岛港日均调出38.4万t,较前一期减少1.6万t;调出量不及调进量,秦皇岛港库存持续向上回补。截至3月2日,存煤量突破600万t,锚地船25艘。

周边港口方面,随着张唐线接入量明显回升,本周曹妃甸港区日均调进15.2 万t,较前一期大幅增加4.7 万t;日均调出21.5 万t,较前一期增加6.6万t;调进量不及调出量,库存跌破400万t。截至3月2 日,曹妃甸港区存煤386.3 万t,较前一期减少43.4万t;京唐港区存煤327.8万t,较前一期减少约43万t。

下游方面,工业、企业开工率偏低,电煤消费恢复缓慢,截至3月2日,沿海六大电厂耗煤量维持在45 万t 以上,明显低于2019 年同期水平,库存维持在约1773万t偏高位水平。短期内,疫情仍将制约企业生产恢复情况,煤炭需求难以有效释放,沿海电厂在高库存保障下,仍以长协煤拉运为主,对现货煤采购积极性不高,环渤海港口将延续供需双弱格局。

猜你喜欢

江苏安全生产(2022年2期)2022-04-19 13:03:24

矿山安全信息(2021年15期)2021-12-31 11:09:09

矿山安全信息(2021年15期)2021-12-31 11:09:09

中国化肥信息(2021年7期)2021-11-06 05:17:06

建材发展导向(2020年16期)2020-09-25 07:54:52

安全(2020年3期)2020-04-25 06:54:20

中国化肥信息(2020年3期)2020-01-20 01:28:17

能源(2017年11期)2017-12-13 08:12:27

中国化肥信息(2016年45期)2016-06-15 20:28:07

现代企业(2015年4期)2015-02-28 18:48:45