高新技术企业企业所得税分析及税务筹划

——以SW 公司为例

2020-04-01 13:58马璇

经济师 2020年3期

●马 璇

一、公司背景

SW 公司成立于1995年,专注于检验检测管理和质量大数据应用软件产品研发、技术推广及科技成果转化服务,经过20余年的发展,公司业务覆盖全国30 多个省及直辖市,先后为中海油、中石化、国家电投等世界500 强企业及政府机构提供整体解决方案和专业服务,在政府及企业信息化领域占据市场领先地位。已取得国家高新技术企业资质,并于2020年准备在创业板进行IPO,属于国家鼓励和引导的高新技术企业。

所以,如何充分利用国家的税收优惠政策,合规节税,减轻企业税负,是企业需要迫切解决的问题。

二、高新技术企业税收优惠政策

图1

三、SW 公司目前税负状况及享受的税收优惠

(一)SW 公司税负现状分析

SW 公司主要税种有增值税(税率17%/16%)/企业所得税/(税率15%)个人所得税(税率3%-45%超额累进);根据SW 公司主要税种有增值税(税率17%/16%)/企业所得税/(税率15%)个人所得税(税率3%~45%超额累进);根据SW 公司年报统计,2017年、2018年企业所得税占当年税负总额的比例分别为44%、48%,可以说税收负担最重,因此,本文将针对SW 公司的企业所得税进行相应的分析及设计税收筹划方案。

(二)SW 公司现在享受的税收优惠政策

企业所得税税率优惠政策。享受企业所得税应纳税所得额的15%税率。SW 公司目前仅仅享受了此唯一的税收优惠政策。

四、SW 公司税负分析及税务筹划方案的设计

(一)研发费用税务筹划

经调查发现研发费用如下问题:

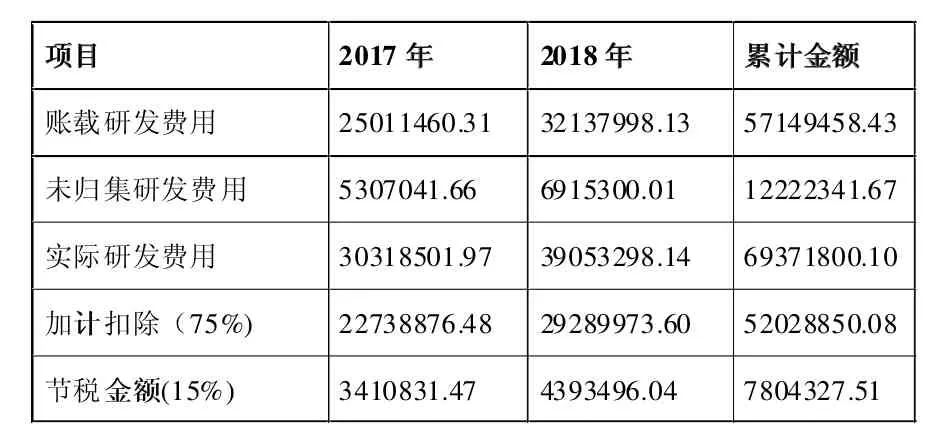

首先,本属于研发费用的支出,计入了其他费用/成本科目(对原纳税情况并不影响),本情况在2017年和2018年涉及金额分别为5307041.66 元和6915300.01 元;其次,SW 公司属于科技型中小企业,按照相关文件规定享受研发费用按照75%加计扣除企业所得税的税收优惠政策,而该公司在汇算清缴的时候并未享受此政策。

现根据以上问题,统计金额如下:

中国文字含意丰富,在特定情景下,单个字眼有些看着听到想到就令人不爽,组合起来更令人打颤发怵心有余悸。“玩”“阴”“术”三字便是其中“杰出”代表。

解决方案:

表1 SW 公司2017年、2018年研发费用项目对企业所得税的影响

1.明确费用归属部门,严格按照研发费用的范围进行归集数据,避免出现研发费用计入其他费用或者成本,造成企业多缴纳企业所得税。

2.每年企业所得税汇算清缴时,对研发费用进行加计扣除的填报工作,享受加计扣除的收税优惠政策。

(二)业务招待费税收筹划方案

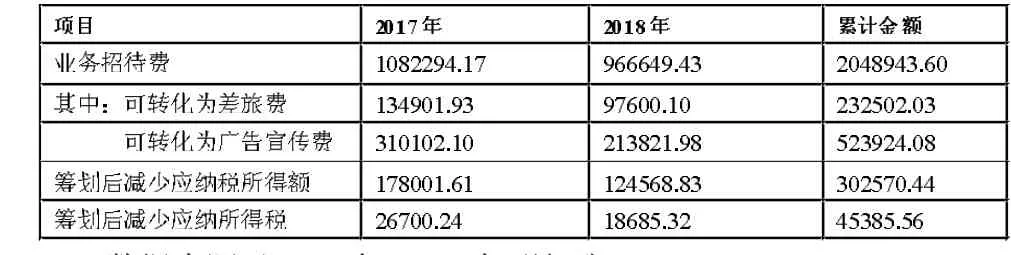

税法规定,企业发生的业务招待费按照其实际发生额的60%给予税前扣除,且最高扣除限额不得超过当年营业收入的?5‰,这一规定体现了国家不鼓励企业过多的支出业务招待费的意志,所以无论业务招待费是多少,都会进行纳税调整,因而业务招待费的税务筹划也是企业税务筹划的重点。根据计算SW公司的业务招待费2017年2018年均未超过当年营业收入的5‰;但通过实地调研发现SW 公司两年的业务招待费中,餐饮费中出差期间发生的非商务宴请的部分和为了巩固客户关系而送的礼品是税务筹划的重点,数据统计如下:

表2 SW 公司2017年、2018年业务招待费项目对企业所得税的影响

解决方案:

1. 属于出差期间的的员工自己的餐费与招待客户的餐费混合归集到到业务招待费

2. 其中送给客户的礼品完全可以印上公司的logo 和介绍,可以调入宣传费。

(三)固定资产税务筹划方案

经调查发现,SW 公司2018年的新增固定资产中有汽车/电脑/办公家具,其中符合《关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54 号)中相关规定,允许一次性计入当期成本费用在计算应纳税所得额时扣除的金额为1148552.32元。

因为该政策发布于2018年,对2017年购入的固定资产的折旧对企业所得税没有影响,仅针对2018年该项目对企业所得税的影响进行筹划。

表3 SW 公司2018年购入的固定资产及其累计折旧明细账统计

解决方案:

根据新政策规定,2018年新增固定资产金额1148552.32 元可以在2018年一次性抵税。

(四)SW 公司2017年、2018年企业所得税税收筹划方案实施前后对比分析

表4 SW 公司2017年企业所得税税收筹划方案实施前后对比分析表

表5 SW 公司2018年企业所得税税收筹划方案实施前后对比分析表

(五)综述

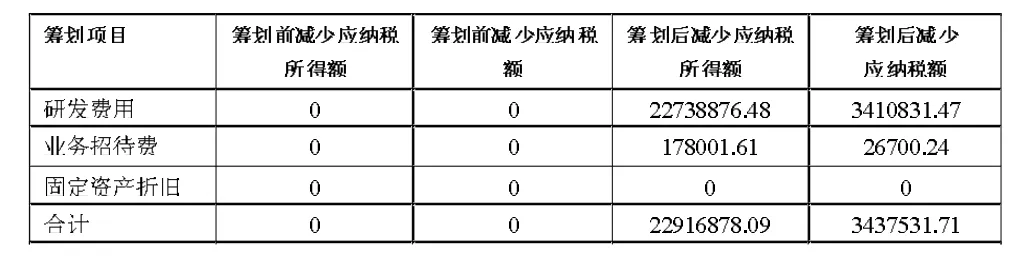

通过以上税收筹划方案,筹划后2017年为企业节税3437531.71 元;2018年为企业节税4572748.97 元,仅此两年一共为企业节税高达8010280.68 元。分别占整体税收的比率为9.30%,11.32%,根据SW 公司的战略规划,准备在2020年创业板IPO,营业收入会大大提升,研发投入也会随之增加,税收筹划的作用不言而喻也迫在眉睫。

五、SW 公司税务筹划过程中面临的问题分析和保障措施

(一)SW 公司税务筹划过程中面临的问题分析

通过以上分析针对该公司税收筹划过程中面临的问题进行归纳分析如下:

1.与偷税漏税混淆,对税务筹划的理解不充分。公司财务人员对政策法规的主观理解与税务机关的说明不同,而这种理解上的误差,很容易使企业的税务筹划行为被认定为偷税漏税,不仅筹划行为失败还会为企业带来巨大的风险。

2.公司管理层对税务筹划不够重视。由于SW 公司的管理层对税务筹划的认知不足,也没有实际经历过系统的税务筹划活动。所以在注重创造收入的同时就要更加注重税务筹划以节约纳税成本,增加企业的现金流,缓解资金压力。

3.相关部门人员不能完成筹划方案的完善制定。完善的筹划方案的制定与实施需要有财税专业人才的支撑,该公司相关部门人员能力不足、配备有限,不能对复杂的实际经营业务做出行之有效的判断和应对,更不用说对税收筹划能有一个整体的规划,而合理合法的节税更是天方夜谭。

(二)SW 公司企业所得税税收筹划的保障措施

1.增强企业管理层的税务筹划意识。首先,公司的管理层应当多参加税务筹划知识培训;其次,加强公司不同部门之间的合作,能使税务筹划方案更加完善;最后,公司应该鼓励全员参与,提出更好的筹划方法。

2.配备专业的财税人才,加强与税务机关的沟通。在实际工作中,税收筹划工作是对技术和经验都要求较高的工作,要求能够从整体上衡量总成本和预期收益,并能提前察觉到可能存在的风险,采取积极措施进行来降低或者规避,真真正正的做出优秀的税收筹划方案。

加强与税务机关的沟通,是企业日常工作中平常而又极其重要的,有利于构建和谐的税企关系。

3.密切关注税收政策变化,深度学习并正确解读税收法律法规政策。企业必须不断关注相关税收政策的变化,尽可能准确的估计自身经济业务的走向,避免出现丧失享受税收优惠政策、甚至构成偷、漏税的情况发生,以达到预期的筹划目标。

六、结论

本文通过结合SW 公司自身的实际经营和涉税情况的分析,发现企业企业所得税的税负最高,并对此税种进行针对性的税收筹划。按照税收筹划方案的设计,通过享受研发费用加计扣除的权利,合理转化业务招待费至差旅费和广告业务宣传费、2018年新购入固定资产享受一次抵扣政策等,实现了企业减轻税负的目的,最终企业实现税后利润最大化;提高了SW 公司税收筹划的意识,也为今后同类型的企业提供了借鉴。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国财政年鉴(2017年0期)2017-07-04

中国乡镇企业会计(2015年9期)2015-12-30

财经界(学术版)(2015年20期)2015-12-23

山西农经(2015年7期)2015-07-10

财经界(学术版)(2015年16期)2015-03-18

商业会计(2014年10期)2014-06-23

税收经济研究(2014年2期)2014-02-28