《政府会计制度》代扣代缴个人款项核算方法的思考

2020-03-31 03:09夏良

财会学习 2020年6期

夏良

摘要:《政府会计制度》的实行,对预算会计核算单位在发放薪酬时代扣个人款项并代缴的业务带来新的思考:是否有简单易行的方法核算该业务?代扣款项时,可否将代扣的金额视为已发放给个人,已形成预算支出,这部分资金已成为非预算管理资金,支付代扣款时预算会计无须进行核算?

关键词:政府会计制度;预算会计;代扣代缴个人款项

2019年,《政府会计制度》正式落地实施,《政府会计制度》规定:行政事业单位会计核算应当具备财务会计与预算会计双重功能,财务会计实行权责发生制,预算会计实行收付实现制,对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算[1]。新制度实施之前,对在发放薪酬时代扣个人款项并代缴代付业务的核算方法实际上适用的是权责发生制,也就是2019年新制度规定的财务会计的部分,按收付实现制平行记账的要求,预算会计对于该业务可采用什么方法进行账务处理呢?

一、《政府会计制度》举例的账务处理方式及思考

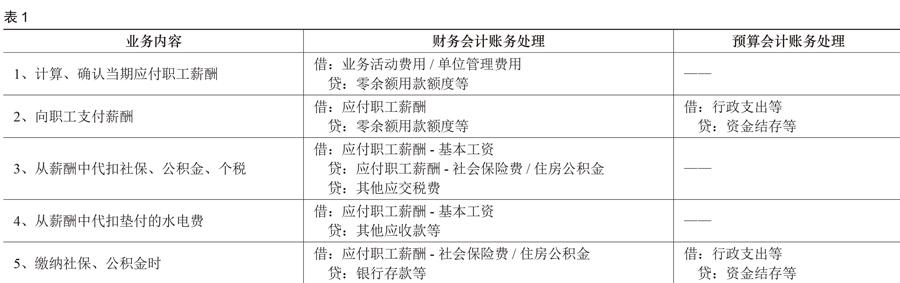

对于代扣代缴个人款项业务,《政府会计制度》的附录:主要业务和事项账务处理举例第40“应付职工薪酬”科目的处理方法如表1[1]:

表1中,第2及第5笔是纳入部门预算管理的现金收支业务,在采用财务会计核算的同时进行预算会计核算,预算会计按应发金额减去代扣款的实际支付金额记支出。

以行政单位发放工资津贴为例,根据制度规定,“行政支出”科目应当按照《政府收支分类科目》中“部门预算支出经济分类科目”的款级科目进行明细核算[1]。部门预算支出经济分类科目设有“工资福利支出”一级科目,下设“基本工资”、“津贴补贴”、“奖金”、“绩效工资”、“其他工资福利支出”等明细科目[2]。按表1进行账务处理时,我们发现:1.向职工支付工资津贴时,预算会计按实付金额记“行政支出-工资福利支出”科目的明细科目,那么代扣的款项须选择在“基本工资”、“津贴补贴”、“奖金”、“绩效工资”、“其他工资福利支出”扣减,若代扣金额较大,需选择两个以上明细科目扣减。2.缴纳社保、公积金、个税,付水电费时,预算会计应将发工资时扣除的个人部分恢复至“工资福利支出”原来的明细科目,实际的经济内容是缴纳社保、公积金、个税、付水电费,经济分类科目却记入“基本工资”、“津贴补贴”、“奖金”、“绩效工资”、“其他工资福利支出”,业务与经济分类科目的对应关系不直观。3.代扣的金额有可能与实际缴纳的不一致,会导致恢复的“工资福利支出”明细科目“津贴补贴”、“奖金”、“绩效工资”、“其他工资福利支出”金额与发放表不一致。4.发放同一笔工资津贴,体现在不同的分录中,甚至跨月、跨年,如当月代扣个税下月缴纳,同一笔业务,预算会计在不同期间记入支出。5.若社保、公积金、个税等款项的缴纳不在零余额账户而在银行基本户进行,单位在支付薪酬时,往往将代扣款一并转入银行基本户,若代扣款需跨年缴纳,年末将形成结转资金,如:代扣的12 月个税次年1月份才能缴纳,缴纳后才记入预算支出,这将会影响当年的预算执行及次年的预算编制、执行。6.使用不同项目经费支付薪酬,并代扣个人款项,核算复杂。《政府会计制度》规定:“行政支出”还应分别按照“基本支出”和“项目支出”进行明细核算,并按照《政府收支分类科目》中“支出功能分类科目”的项级科目进行明细核算,同时在“项目支出”明细科目下按照具体项目进行明细核算[1]。以行政单位使用项目经费支付劳务报酬,同时代扣个人所得税为例:在付劳务费时,按实付金额记预算会计支出,每月缴纳个税时,个税总额应按不同支出功能分类、不同项目进行分拆,分别记入对应的劳务费支出科目,若单位功能分类复杂、项目繁多、代扣个税业务发生频繁,“其他应交税费-个人所得税”科目也需与支出科目一样按“支出功能分类科目”、具体项目甚至经济分类科目明细核算,增加“其他应交税费-个人所得税”科目核算的复杂程度,给会计人员带来困扰。

那么,对于预算会计核算工资报酬代扣代缴个人款项的业务,我们是否可以找到一种方法,既符合《政府会计制度》“预算会计实行收付实现制”[1]的规定,又不会给会计人员增加核算难度呢?

二、建议

为了预算会计能既正确又简便地核算工资报酬代扣代缴个人款项业务,现提出以下两种建议:

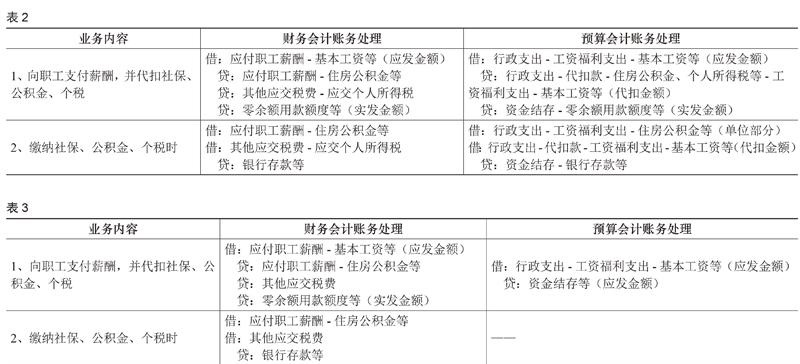

(一)设置支出的“代扣款”科目归集代扣的个人款项,按代扣的内容、支出经济分类科目、支出功能分类科目、具体项目明细核算,支付薪酬时,预算会计将代扣的个人部分记入“代扣款”科目贷方,支付代扣款项时,记入“代扣款”科目借方。如表2:

优点:1.收付实现制的概念仍然直观。2.预算会计无须选择明細经济分类、项目扣减代扣部分。3.通过过渡科目归集代扣的个人款项,便于核算支付代扣款项时能轻松找到原来扣款时抵扣的“支出经济分类科目”、“支出功能分类科目”、具体项目明细。4.通过该科目还可发现代扣金额与实付金额的差额,若“代扣款”余额为贷方,说明多扣了个人,应予以退还,若“代扣款”余额为贷方,说明多扣了个人,应进行补扣。当然,该差额也可通过查询财务会计的“应付职工薪酬”科目发现。

缺点:1.上一种方法第5、6的问题依然存在。2.年末,支出的所有明细科目余额都应进行结转,“代扣款”科目应无余额,需跨年度支付的代扣款余额不能结转至次年的“代扣款”科目。

(二)将从薪酬中代扣的社保、公积金、个税部分视同于个人交给单位,由单位代收转交社保局、公积金中心、税务局等部门、机构,这部分是往来款的性质,不属于纳入部门预算管理的现金收支业务,无须进行预算会计核算。这样,支付薪酬时,代扣的个人部分视同已支付给个人,预算会计可按应发金额记支出,支付代扣款项时,视同代付,预算会计不记支出。如表3:

优点:1.预算会计无须选择明细经济分类、项目扣减代扣部分。2.预算会计的支出与财务会计的费用及发放表的应发数一致。3.避免出现支付代扣款项时,实际业务与经济分类科目的对应关系不直观的情况。4.当月的代扣款当月形成支出,避免出现同一笔业务,预算会计在不同期间记入支出。5.支付代扣款时,预算会计无须记账。

缺点:这种核算方法对收付实现制概念的体现不是很明晰,需有一个设想的过程:代扣款项时,将代扣的金额视为已发给个人,已形成支出,但个人又交回账户,让单位代收代付,故这部分资金已成为非预算管理资金。

三、举例

在实务中,最后一种方法更加简单易行。现举例说明:某行政单位12月使用功能分类为“一般行政管理事務”的XX项目经费财政授权支付劳务费1000元,代扣个税40元,个税在银行基本账户缴纳。若采用本文前面所提的前两种方式核算,预算会计确认的支出为960元,代扣的个税40元未被确认为预算支出,年末将结转至“一般行政管理事务”的XX项目经费的“财政拨款结转-累计结转”科目,次年1月缴纳个税时预算会计才确认支出40元。账务处理如下:

1. 12月财政授权支付劳务费,同时个税由财政直接支付至银行基本账户

财务会计:(1)借:业务活动费用-商品和服务支出1000

贷:其他应交税费40

贷:零余额用款额度960

(2)借:银行存款40

贷:财政拨款收入40

预算会计:(1)借:行政支出-项目支出-商品和服务支出-劳务费-一般行政管理事务-XX项目960

贷:资金结存-零余额用款额度960

或:借:行政支出-项目支出-商品和服务支出-劳务费-一般行政管理事务-XX项目1000

贷:行政支出-项目支出-代扣款-个人所得税-商品和服务支出-劳务费-一般行政管理事务-XX项目40

贷:资金结存-零余额用款额度960

(2)借:资金结存-银行存款40

贷:财政拨款预算收入40

2.次年1月缴纳个税

财务会计:借:其他应交税费40

贷:银行存款40

预算会计:借:行政支出-项目支出-商品和服务支出-劳务费-一般行政管理事务-XX项目40

贷:资金结存-银行存款40

或:借:行政支出-项目支出-代扣款-个人所得税-商品和服务支出-劳务费-一般行政管理事务-XX项目40

贷:资金结存-银行存款40

最后一种核算方法预算会计没有将1000元分成960元和40元两笔,在12月和1月不同会计期间入账的不便,没有经济业务为缴纳个税40元,但账务处理却要记入支出XX项目劳务费40元的尴尬,也没有代扣个税40元未在当年形成支出而带来的预算执行及编制的烦恼。账务处理如下:

1. 12月财政授权支付劳务费,同时个税由财政直接支付至银行基本账户

财务会计:同上

预算会计:借:行政支出-项目支出-商品和服务支出-劳务费-XX项目1000

贷:资金结存-零余额用款额度960

贷:财政拨款预算收入40

2.次年1月缴纳个税

财务会计:同上

预算会计:无需核算

参考文献:

[1]财政部.《政府会计制度——行政事业单位会计科目和报表》财会(2017)25 号.

[2]财政部.《2019年政府收支分类科目》.

猜你喜欢

中国总会计师(2017年11期)2018-02-06

会计之友(2018年4期)2018-02-02

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

现代商贸工业(2016年11期)2016-12-26

中国经贸(2016年20期)2016-12-20

中国经贸(2016年20期)2016-12-20

商场现代化(2016年22期)2016-10-18