高管权力特征与OFDI企业投资效率分析

2020-03-27 12:10于雅凡

北方经贸 2020年2期

于雅凡

摘要:中国“走出去”战略的成效很大程度上取决于海外投资企业的投资效率,以中国制造业OFDI的上市公司作为研究样本,结合高管团队理论与公司治理理论,实证分析了高管权力特征对企业效率投资的影响。研究表明,较大的高管任期显著地增加了中国OFDI企业的非效率投资行为;高管持股显著地抑制了企业的的非效率投资行为。

关键词:制造业;高管权力特征;投资效率

中图分类号:F272.91 文献标识码:A

文章编号:1005-913X(2020)02-0136-03

近年来,新兴国家企业对外的投资发展迅速,其中,我国制造业对外直接投资(OFDI)加速,然而,与国内经营的企业不同,OFDI企业面临对外投资中信息不对称与海外市场风险剧增的挑战,而高管作为企业的核心资源,在企业国际化过程中具有重要主导作用 ,其中高管权力结构与特征也对OFDI企业投资决策的制定和执行起着至关重要的作用。

一、文献回顾与假设

就高管任期而言,虽然随着高管任期时间增加,高管对企业的了解使他们趋于做出正确的决策,但长期的“掌权”会使高管沿用不变的管理模式,就可能失去对产品新技术的探索。对于海外投资企业来说,处于复杂陌生的地理与经济环境,投资风险也相对较高,这架起了高管们保守行为的高垒,连任高管更是易形成决策惯性,阻碍了海外投資企业的创新决策。Hambrick(1991)认为,高管任期增长,就会更专注于以自己的模式经营,缺乏创新。代斌(2011)认为高管任职时间越长,经营战略易陷入一成不变的模式,不利于创新绩效。综上所述,合适的高管任期能有效改善高管僵化保守的管理模式,保证了投资决策效益。据此,提出本文第一个假设:

H1:高管任期延长增加了中国制造业OFDI企业的非效率投资倾向。

就高管两职兼任来说,岳丽君(2017)认为两职兼任违背了不相容职务分离原则,破坏了董事会的独立性和对总经理的监督。Jensen(1993)等认为高管两职兼任阻碍了信息在决策层中的流动。高管为了减少决策中异样的声音,趋向出于个人私利做出极端投资决策。综上所述,总经理与董事会两职分离,能够提升董事会独立性,加强其对总经理的监督职能,有效提高投资效率。据此,提出本文第二个假设:

H2:高管两职兼任增加了中国制造业OFDI企业的非效率投资倾向。

就高管是否持股而言,学术界认为随着高管持股比例的增加,高管和股东的最终利益和目标会达成一致。Jensen and Mecking(1976)提出,当高管持股时,高管和股东有着共同的目标,合理利用公司资源,做出较为正确的投资决策。蔡雨洋(2015)认为,高管持股使高管人员参与公司分红,如此高管与公司形成了良好的契约和合作关系,激励高管工作积极性,对公司经营管理发展和投资效率有着良好的刺激作用。据此,提出本文第三个假设:

H3:高管持有股权减少了中国制造业OFDI企业的非效率投资倾向。

二、研究设计

(一)样本选取与数据来源

研究样本来自国家商务部网站《境外投资企业名录》,根据样本企业在沪深两市交易所公布的年报信息,选取了2001-2015年中国“走出去”制造业OFDI上市公司的2093个样本观测值。为消除极端值的影响,对主要连续变量处于0-1%和99%-100%之间的样本进行缩尾处理。被解释变量、解释变量、控制变量主要来自上市公司年报手工获取,相关数据利用国泰安数据库进行了补充,实证分析利用了stata15.1软件。

(二)变量定义和模型设定

1.变量定义

本研究的被解释变量第一个是投资水平,用企业本年度现金流量表中投资支出的现金除以年初总资产来表示。第二个是非效率投资,参考Richardson(2006)的基础模型,首先用投资水平模型估算出企业正常的资本投资水平,然后用该模型回归的残差的绝对值判断企业是否存在非效率投资。残差值大于0定义为过度投资,残差值小于0定义为投资不足。

2.模型设定

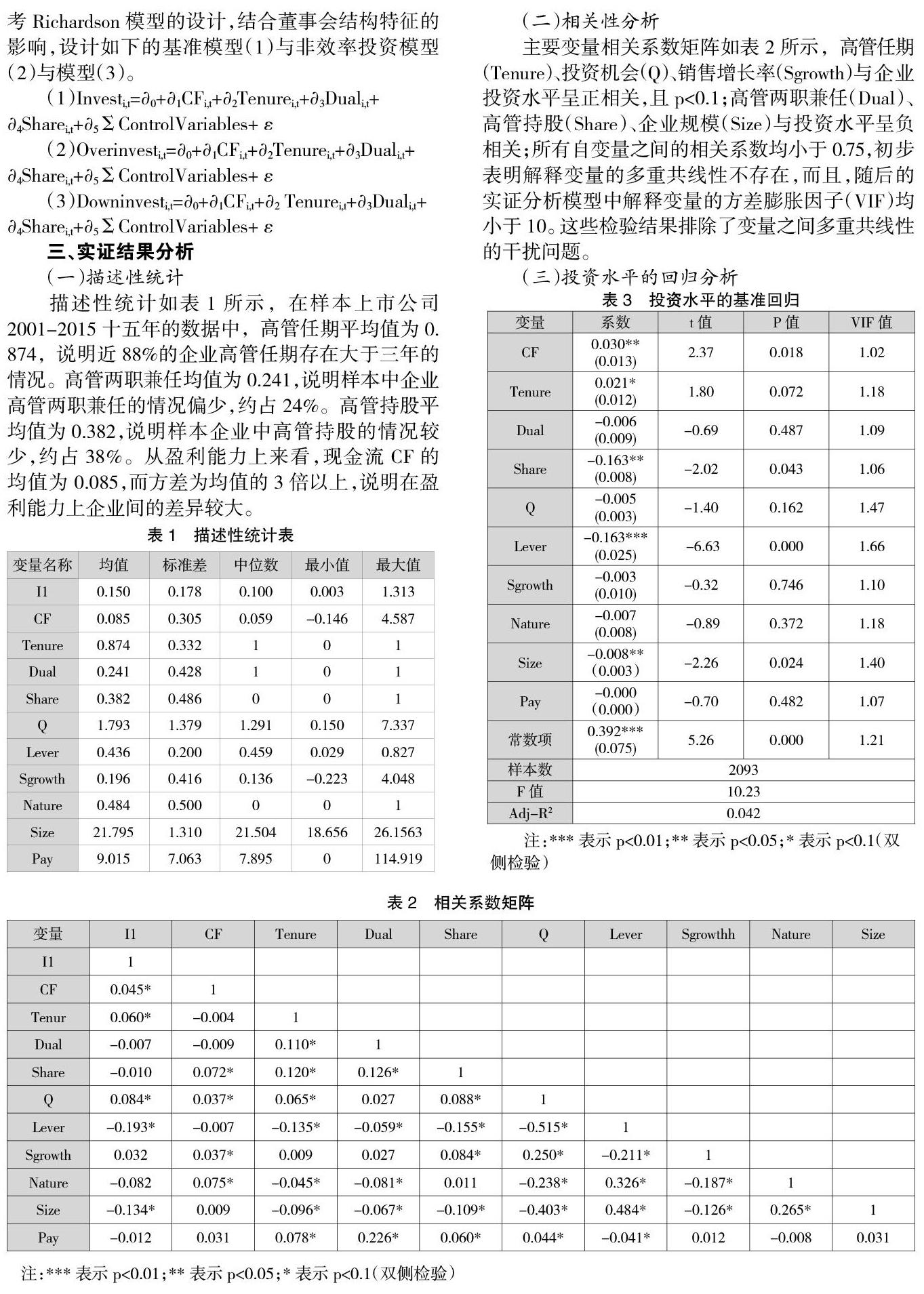

结合Q投资模型与自由现金流模型原理,并参考Richardson模型的设计,结合董事会结构特征的影响,设计如下的基准模型(1)与非效率投资模型(2)与模型(3)。

三、实证结果分析

(一)描述性统计

描述性统计如表1所示,在样本上市公司2001-2015十五年的数据中,高管任期平均值为0.874,说明近88%的企业高管任期存在大于三年的情况。高管两职兼任均值为0.241,说明样本中企业高管两职兼任的情况偏少,约占24%。高管持股平均值为0.382,说明样本企业中高管持股的情况较少,约占38%。从盈利能力上来看,现金流CF的均值为0.085,而方差为均值的3倍以上,说明在盈利能力上企业间的差异较大。

(二)相关性分析

主要变量相关系数矩阵如表2所示,高管任期(Tenure)、投资机会(Q)、销售增长率(Sgrowth)与企业投资水平呈正相关,且p<0.1;高管两职兼任(Dual)、高管持股(Share)、企业规模(Size)与投资水平呈负相关;所有自变量之间的相关系数均小于0.75,初步表明解释变量的多重共线性不存在,而且,随后的实证分析模型中解释变量的方差膨胀因子(VIF)均小于10。这些检验结果排除了变量之间多重共线性的干扰问题。

(三)投资水平的回归分析

表3是基于模型(1)的检验结果,从回归结果来看,现金流(CF)、高管任期(Tenure)与企业投资水平(I)呈正相关。这表明充足的现金流、高管任期增加造成的权力集中倾向能够增加OFDI制造业企业的投资水平。

(四)非效率投资的回归分析

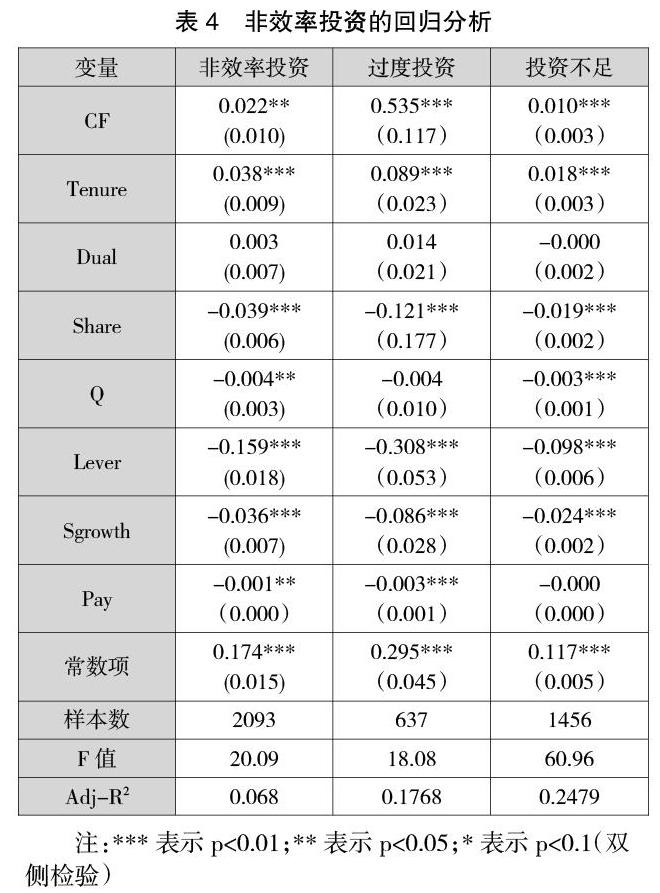

表4基础于非效率投资模型(2)与模型(3)的回归结果,这里非效率投资程度用Richardson模型回归后残差的绝对值表示,过度投资用正残差表示,投资不足用负残差的绝对值表示。结果发现,高管任期(Tenure)與非效率投资显著正相关(p<0.01),而且,过度投资与投资不足两种情境也保持一致,假设H1得到验证;高管持股(Share)与非效率投资显著负相关(p<0.01),而且,过度投资与投资不足两种情境也保持一致,假设H1得到验证,假设H3得到验证。高管两职兼任(Dual)与非效率投资虽然呈正相关,但并不显著,假设H2没有得到验证。这是因为,从上述两职兼任均值来看,这种情境占比不到1/4,这说明随着中国上市公治理水平的提升,两职兼任这种情境得到较大的抑制,它对企业非投资效率的影响行到弱化。

总之,实证分析表明,在中国制造业“走出去”的当前阶段,高管任期产生对OFDI企业非效率投资产生显著的不利影响,而高管持股却显著抑制了中国OFDI企业的非效率投资行为。

四、研究结论与建议

(一)结论

本文以2001-2015年间中国制造业OFDI企业做为研究样本,实证分析了高管权力特征对企业效率投资的影响,获得以下主要结论:高管持股的增加显著地抑制了中国OFDI企业的过度投资或投资不足的非效率投资行为,而高管任期增加和高管两职兼任却增加了中国OFDI企业的过度投资或投资不足的非效率投资行为。本研究为中国制造业OFDI企业提升投资效率提供了理论依据,进而促进我国“走出去”战略长久而顺利的实施。

(二)建议

海外投资企业身处于较为复杂陌生的地理与经济环境中,投资风险也相对较高,OFDI企业必须要加强对高管的监督机制。总经理与董事会两职分离,避免总经理为了自身利益利用双重身份干扰董事会的监督和决策,保证董事会的独立性,也能在一定程度上减少管理者过度自信心理,降低投资决策的偏差。OFDI企业也要正视海外技术与投资的创新挑战性,摒弃高管任期长所带来的疲于创新甚至僵化治理模式。建立合理框架内的高管持股激励能够提高管理者和企业的凝聚力,高管持股能增加高管使命感和责任感,调动其工作积极性,有利于做出良好的投资决策,提高OFDI企业投资效率。

参考文献:

[1] 岳丽君.高管权力与投资效率研究[D].济南:山东大学,2017.

[2] 陈天顺.管理层权力对投资效率的影响研究[J].太原:现代经济信息,2018(6):115.

[3] 贺贝贝.管理层权力与投资效率的实证研究[D].太原:山西财经大学,2014.

[4] 富栾茜.管理层权力、会计信息质量与投资效率关系研究[D].哈尔滨:哈尔滨商业大学,2016.

[5] 王铁媛.管理层权力、自由现金流与投资效率[J].财会通讯,2016(9):52-55.

[6] 韩瑞英.高管激励、高管权力与研发投资效率[J].中国市场,2018(17):73-74+79.

[7] 管文卿.管理层能力、管理层权力与投资效率[D].济南:山东大学,2017.

[8] 蔡雨洋.高管持股对公司业绩的重要影响[J].经济理论,2015(2):130.

[9] Lipton.M.,Lorsch. J,A Modest Proposal for Improved Corporate Governance[J],The Business Lawyer,1992(2).

[责任编辑:纪姿含]

猜你喜欢

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

上海企业(2016年9期)2016-12-23

上海企业(2016年9期)2016-12-23

中国市场(2016年33期)2016-10-18

商(2016年9期)2016-04-15