20世纪前期江苏民间借贷利率与金融环境

2020-03-27 08:54马俊亚

江苏社会科学 2020年1期

马俊亚 孟 茹

内容提要 20世纪前期,江南地区的民间借贷月息通常为2分,这些借贷非常贴近普通民众的日常生活,却被人们普遍谴责为封建的高利贷。与此同时,江苏淮河以北地区的民间借贷平均月息高于6.5分,并常达10分以上,寻常百姓甚少从钱庄、典当借到款项,这些金融机构却基本无人诟詈。事实上,由于淮北粮价往往每年在数月之内浮动4倍左右,月息10分的高利贷也显得相对“仁慈”和低廉,且多数百姓根本无钱可借。这一状况的根源在于江苏南北不同的金融环境。江南具有发达的民间金融市场,富裕阶层可以极为便捷、稳妥地将资金存入钱庄、典当等机构,享受这些机构为其理财所带来的较高利润,为其他创业者提供用款便利。淮北缺乏发达的金融市场,富裕阶层宁愿将真金白银窖藏掩埋,听任市场上商号或个人私自发行的各种劣钞流通,使有资者不愿创业,创业者却无资可用,从而造成淮北大面积、长时期的地区性经济衰退。

目前学界对江南[1]本文的“江南”系指20世纪前期的江苏省长江以南地区。金融的研究,成果较丰。朱嗣德编纂的《民国二十年代至三十年代中国农村经济问题》[2]朱嗣德编纂:《民国二十年代至三十年代中国农村经济问题》,〔台北〕台湾中国地政研究所1980年版。全面论述了20世纪前期中国农村与农业中的农产品商品化、金融流通等方面的相关问题。徐洪奎编纂的《宜兴县乡村信用之概况及其与地权异动之关系》[3]徐洪奎编纂:《宜兴县乡村信用之概况及其与地权异动之关系》,〔台北〕成文出版社有限公司、(美国)中文资料中心1977年版。、李范编纂的《武进县乡村信用之状况及其与地权异动之关系》[4]李范编纂:《武进县乡村信用之状况及其与地权异动之关系》,〔台北〕成文出版社有限公司、(美国)中文资料中心1977年版。,均以县为单位考察江南乡村信用的变化、金融流通的环境。赵宗煦编纂的《江苏省农业金融与地权异动之关系》[1]赵宗煦编纂:《江苏省农业金融与地权异动之关系》,〔台北〕成文出版社有限公司、(美国)中文资料中心1977年版。,从农村金融变化的角度全面论述了全省土地产权、租佃关系等事项。

在江南传统金融业的研究方面,上海银行周报社编著的《上海金融市场论》[2]上海银行周报社编:《上海金融市场论》,〔上海〕华丰印刷厂1923年版。对上海金融市场的同业拆借、金融季节等做了概述,中国人民银行总行金融研究所金融历史研究室编著的《近代中国的金融市场》[3]中国人民银行总行金融研究所金融历史研究室编著:《近代中国的金融市场》,〔北京〕中国金融出版社1989年版。、洪葭管等著的《近代上海金融市场》[4]洪葭管等著:《近代上海金融市场》,上海人民出版社1989年版。对近代钱业市场中的拆借、贴现、内汇、证券、外汇等均有论述。

国外学者从20世纪20年代对中国的金融业做了较为系统的研究,其代表性成果有弗里德里希·李的著作[5]Frederic E.Lee,Currency,Banking and Finance in China,Washington:Government Printing Office,1926.。其后,中国的金融体系一直受到国外学者的关注,1931年日本学者发表了《中国金融制度报告》一书,对当时中国的金融状况做了阐述[6]Mitsutaro Araki, Report on the Currency System of China, Tokyo: The Japan Council of the Institute of Pacific Relatons,1931.。20世纪40年代,美国高校中有学生把中国近代的金融制度作为学位论文的选题[7]Kao Yan-Ching,Monetary Systems of China,1901-1948,Urbana,Illinois:Thesis Submitted in Partial Fulfillment of the Requirements for the Degree of Master of Arts in Economics in the Graduate College of the University of Illinois, 1949.。20世纪60年代出版的美国学者的著作对晚清中国钱业制度做了极为深入的探究[8]Frank H.H.King, Money and Monetary Policy in China, 1845-1895, Cambridge, Massachusetts: Harvard University Press,1965.。20世纪70年代国外学者对中国钱庄和钱帮的研究成果颇丰,曼素恩对宁波钱庄和宁波帮的形成提出了独到的见解[9]Susan Mann Jones, Finance in Ningpo:The‘Ch'ien Chuang’,1750-1880,in W.E.Willmott(ed.), EconomicOrganiza⁃tion in Chinese Society, Stanford: Stanford University Press, 1972; Susan Mann Jones, The Ningpo Pang and Financial Power at Shanghai, in Mark Elvin and G.William Skinner (eds.), The Chinese City between Two Worlds.Stanford: Stanford University Press,1974.,对上海钱庄最为系统的研究成果则是密西根大学中国研究中心出版的著作[10]Andrea Lee NcElderry,Shanghai Old-Style Banks(Ch'ien-Chuang),1800-1935:A Traditional Institution in a Chang⁃ing Society,Michigan:Center for Chinese Studies,The University of Michigan,1976.。

目前学界对江苏淮河以北地区(以下简称“淮北”)金融业的研究尚嫌不足。本文通过江苏南北借贷的利率差异,来管窥这两个地区更广阔的金融环境。

一

据对国民政府实业部国际贸易局调查数据的计算,1932年,淮北的淮阴、泗阳、宿迁、睢宁、铜山、萧县、砀山、丰县、沛县、邳县、沭阳、东海、灌云、赣榆、涟水县民间货币借贷的平均月息为6.53分(即6.53%),合年利息近80%[11]实业部国际贸易局编:《中国实业志(江苏省)》第2 编,〔上海〕民光印刷股份有限公司1933 年版,第55-58 页。据此资料计算。。

淮北地区的借贷利率不论在当时或是过去,都应该被视为高利贷。毕竟,早在嘉庆五年(1800年),苏州府元和、长洲、吴县三县共同立碑严示:在苏州,即使向流动性极大、无信誉保证的外来流民放款,“一两以内,三分取息。五两以内,二分八厘取息。五两以外,二分五厘取息。十两以外,二分取息。其在百两以上,本钱愈重,其利亦当递减。且只许按月计利,不准本息滚盘”[1]江苏省博物馆编:《江苏省明清以来碑刻资料选集》,〔北京〕三联书店1959年版,第229页。。同在1932年,据对实业部国际贸易局调查数据的计算,江南的南汇、奉贤、松江、川沙、上海、青浦、吴江、吴县、昆山、嘉定、宝山、崇明、太仓、常熟、无锡15县民间货币借贷的平均月息为2.09分[2]实业部国际贸易局编:《中国实业志(江苏省)》第2编,〔上海〕民光印刷股份有限公司1933年版,第54-58页。据此资料计算。。淮北民间借贷的利率为江南地区的3倍多。

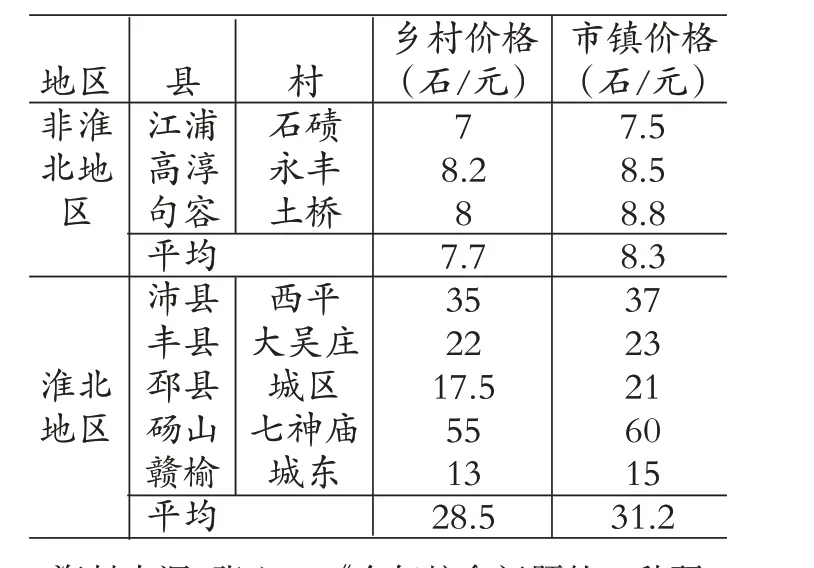

农村货币借贷利息的一个重要参照标尺是粮食借贷的利息,而粮食借贷利息与不同季节粮价的浮动率基本一致。据对权威资料的计算,前述淮北15县夏季小麦价格为6.39元/石[3]实业部国际贸易局编:《中国实业志(江苏省)》第5编,〔上海〕民光印刷股份有限公司1933年版,第74页。。再看表1中秋季小麦的价格:即使不考虑运输费用,淮北各县10份城镇小麦的平均价格为31.2元/石,为淮北夏季麦价的4.9倍;淮北乡村小麦价格为28.5元/石,为淮北夏季麦价的4.5倍。这绝非正常的季节性差价。与此同时,江苏其他地区小麦的价格仅为7.7元/石,为淮北夏季麦价的1.17倍,这才是正常的季节差。淮北各县10月份的麦价为江苏其他地区的价格的近4倍。

表1 江苏南北小麦价格差(1929年10月)

小麦在江苏南北都相当于硬通货。在农业社会,一个地方越封闭,粮食市场越是居主导地位。这是因为不能生产其他商品,百姓只能通过交易粮食来获取资金。淮北的经济中心徐州,由于陇海、津浦铁路交汇,“渐为农产物集聚之区”。1932年,徐州共有各类商号235家,其中粮食业86家,占总数的36.6%[4]实业部国际贸易局编:《中国实业志(江苏省)》第4编,〔上海〕民光印刷股份有限公司1933年版,第87-88页。据此资料计算。。淮北其他城镇,像淮阴王家营一地,有45家粮行[5]楚水:《抗战前王营镇居户及其商业概貌》,淮阴县政协文史资料研究委员会《淮阴文史资料》第2辑,1988年版,第92页。。丰县最著名的商行是城西关高家的粮食行、芝麻行[6]《城关镇》,丰县政协文史资料委员会《丰县文史资料》第11辑《丰县集镇史话》,1993年版,第1页。。该县李车集,“逢集时有粮食市、蔬菜市、家畜禽蛋市等”[7]《李车集》,丰县政协文史资料委员会《丰县文史资料》第11辑《丰县集镇史话》,1993年版,第15页。。隋寨集、李大庄集的创办,首要目的是粮食交易[8]丰县政协文史资料委员会:《丰县文史资料》第11辑《丰县集镇史话》,1993年版,第18、20页。。

20世纪前期,假如一位淮北人在每年5月新麦上市时贷借资金用于购买小麦,储存到10月份再出售[9]由于没有期货交易市场,这种相当于期货投资的商业行为,只能通过真实的买卖实物来进行。事实上,这种方式在过去和现在的乡村被许多农民所实践着。,那么,他只要付出不到40%的6 个月利息,便可获得400%左右的毛收益。即使除去采购、运输、储存、损耗等各项支出,相信其纯收益也远高于其付给“高利贷”的利率,从而大获其利。

事实上,淮北贷借双方所掌握的粮食和金融信息不会相差太多。这就使得富裕阶层并没有什么动力来贷出资金,赚取5~10分的高利贷,他们更愿意储存粮食,由自己来赢利。何况,20世纪前期的淮北,土匪横行,社会严重不靖,充斥令官府也感头疼的“刁顽之民”,放出款项的风险极大,经常难以收回。而淮北的富商基本上兼有大土地所有者的身份,同时充当圩寨寨主,拥有强大的武装力量,有着非常可靠的安全保障以规避存粮带来的风险[1]参见马俊亚:《近代淮北地主的势力与影响》,〔北京〕《历史研究》2010年第1期。。

淮北各县在数月之内粮价浮动4倍的畸态以及资金持有者自己储粮营利的情况,均得到时人的证实。余辉回忆,在淮北最发达的徐州地区,“旧社会粮食价格极不稳定,一年中下跌上浮的幅度很大。以小麦为例,新麦上市每斤不过制钱100文,到来年青黄不接时节就涨到300至400文。地主及有钱人家掌握了这一规律,每届新粮上市就大量收购,囤积居奇,到粮价上涨到顶峰时高价出售,只几个月的时间就可获得几倍的利息”[2]余辉:《解放前沛县农村中的剥削形式》,沛县政协文史资料委员会《沛县文史资料》第4辑,1987年版,第88页。。

苏北粮价的浮动率与真实的民间借贷利率密切关联。据经济学家陆国香调查,1933年,涟水一般商人放出的小额借款(印子钱),10天的利息超过20%[3]陆国香:《苏北五县之高利贷》,《农行月刊》第1卷第1期,1934年5月出版,第27页,第26-28页,第27页。,合年息720%以上。盐城、阜宁“农民春间借稻一石,秋间即须还稻四石”,而“放麦利息高于放稻”;灌云“放谷之利率奇重”,借小麦1 石,1—2 月后,“须还二石以上”[4]陆国香:《苏北五县之高利贷》,《农行月刊》第1卷第1期,1934年5月出版,第27页,第26-28页,第27页。。另据许涤新的研究,“在江苏,阜宁农民向地主借洋十元,三个月内,除还本外,更须偿稻或麦一石,年利竟达百分之二百。当蚕忙之时,借钱需用加一,即银一元,限四十天归还,除本银外,更须加利息洋一元,年利竟达百分之九百”[5]许涤新:《农村破产中底农民生计问题》,《东方杂志》第32卷第1号,1935年1月1日出版,(农)第48页。。

20世纪30年代,官方通常认为:“我国农村经济之枯竭,农民生活之困苦,推厥原因,本不止一端,其最直截、最显著者,如高利贷款,则有豪强之盘剥。”[6]《剿匪总部令三省推行农村合作》,《申报》1932年10月29日,第8版。这一看法极为普遍,但显然有认识上的误区和偏差。

在淮北,相比于数月内粮价的浮动率,即使10分的高利贷,也显得相对“仁慈”和低廉。1933年,陆国香在苏北调查发现,有殷实铺保署名具保的借贷,月息均在4分以上,“甚至加一”(即再加10分利息),“然以此种利率放款,借款者即趋之若鹜”[7]陆国香:《苏北五县之高利贷》,《农行月刊》第1卷第1期,1934年5月出版,第27页,第26-28页,第27页。7]陆国香:《苏北五县之高利贷》,《农行月刊》第1卷第1期,1934年5月出版,第27页,第26-28页,第27页。。

从这个角度而言,淮北地区不是苦于高利贷,而是苦于没有高利贷,更苦于没有被人普遍痛斥的江南式的“高利贷”。大多数淮北百姓根本无钱可借,即使借贷利率是江南地区“高利贷”的四五倍,对淮北普通百姓也是一种福泽。

二

20世纪前期,淮北大多数乡民很难获得借款,包括高利贷。与此同时,江南民众则可以非常便捷地得到月息2分的信贷,其原因就是江南地区普遍存在的、一向被诟为“封建性”的和从事“高利贷”的钱庄、典当等。

学界对钱庄最权威的评价是:“钱庄的封建性,可以说是随着它的产生而俱来的。”[8]中国人民银行上海市分行:《上海钱庄史料》序言,上海人民出版社1960年版,第10页,第2页,第4页。“由于钱庄又同封建地主关系密切,所以它在组织、制度、经营方式等方面保留着浓厚的封建性质。”钱庄资本“也与高利贷资本的发展彼此结合。早期上海钱庄的资本是商业和高利贷资本的一种转化”[9]中国人民银行上海市分行:《上海钱庄史料》序言,上海人民出版社1960年版,第10页,第2页,第4页。。钱庄“不仅剥削小商品生产者,而且不利于民族工业的成长与发展”[10]中国人民银行上海市分行:《上海钱庄史料》序言,上海人民出版社1960年版,第10页,第2页,第4页。。漆侠则认为:“包括典当业在内的各种高利贷资本,都从属于古老的资本。……不论是在中国还是外国,无不受到社会广泛的道德谴责。”[11]漆侠:《中国典当制度史》序,刘秋根《中国典当制度史》,上海古籍出版社1995年版,第1页。

江苏的钱庄、典当基本集中在淮河以南的上海、苏州、无锡、常州、镇江、南京、扬州、南通。1932年,江苏全省共有钱庄384家,其中江南地区的钱庄253家,资本总额18 290 800两白银,占全省钱庄资本总额(20 583 035两)的88.9%[1]实业部国际贸易局编:《中国实业志(江苏省)》第10 编,〔上海〕民光印刷股份有限公司1933 年版,第41-44 页。据此资料计算。其中,扬州钱庄创办资本为829 000元,按每元0.715两计,合592 735两。。江南地区的面积约占全省面积的三分之一,钱庄的资本总额约占全省资本总额的九成。

实际上,被视为封建高利贷的钱庄,是真正的平民银行。李去非称:“钱庄业的兴替,候于工商业之盛衰而知;工商业之盛衰,候于农村之荣枯而得。”[2]吴晓晨:《钱庄业之衰败及其前途》(续),《申报》1935年4月1日,第16版。

1920 年,中国农产品贸易额39.1 亿元,占国内市场贸易总额的42%,相当于工业产品总值的4.4倍、矿产品的13.4倍、进口商品的3.3倍;1936年,农产品贸易额75.3亿元,占国内市场比重的44.8%,相当于工业产品的2.7倍、矿冶产品的15.2倍、进口商品的4.8倍[3]许涤新、吴承明主编:《中国资本主义发展史》第三卷《新民主主义革命时期的中国资本主义》,〔北京〕人民出版社1993年版,第733页。据此资料计算。。

20世纪前期,不论是外商银行,还是中国的银行,均不直接向农副产品贸易商放款,几乎所有这类放款均要通过钱庄来发放。也可以说,中国农副产品贸易每年数十亿银圆的款项,主要依靠钱业市场的调拨以及钱庄之间的票据汇划[4]MA Junya,“China’s Traditional Monetary System and the Trade in Agricultural Products, 1920-1933”,Modern China,vol.34,no.3,July 2008,pp.344-371.。

由于钱庄、典当的大量存在,江南地区基本上“不差钱”。江南金融市场主要围绕苏州钱庄运行。1908年,苏州钱庄的存款达1000万两白银;1926年以后,钱庄存款总额更高达3000万余银圆。因此人称,1931年以前,苏州钱庄“存款来源实不可胜计”。由于存款数量极多,“银拆(借款利息——引者注)较他处为轻,最高不得过五钱”[5]呆厂:《苏州钱业状况》,《钱业月报》第6卷第12号,1926年12月。,苏州是名副其实的“存款码头”[6]苏州市金融志编写组:《浅说苏州钱庄》,江苏省金融志编辑室编《江苏典当钱庄》,南京大学出版社1992年版,第93、95页。。常州、无锡、常熟、吴江、太仓、昆山、溧阳、江阴、南通等地成为苏州钱庄放款的主要地区。

淮北的钱业总枢纽仍然在江南,即镇江钱庄。20世纪前期,镇江钱庄每年对各地农副产品贸易商的放款达1500万两白银以上,其中80%的资金来自上海钱庄和苏州钱庄。淮北“扬州、徐州、淮阴、新浦等地的同业又常向镇江钱庄调剂资金”[7]王敏:《镇江钱庄业兴衰录》,江苏省金融志编辑室编《江苏典当钱庄》,第179页。。但向淮北放款,风险极大。1932年,镇江仅晋生钱庄在淮北无法收回的放款就达80余万两[8]《银行货币·镇江》,《中行月刊》第6卷第1、2期合刊,1933年1-2月号。。

据中国银行总管理处经济研究室统计,1933年,“银行票据交换额,只及钱业公单收解十一分之一,由此足观钱庄业于金融界之势力”[9]中国银行总管理处经济研究室:《二十二年份上海金融市场变动之回顾》(中),《中行月刊》第8卷第6期,1933年6月。。中国银行“由于没有和一般公众保持密切的联系,很难把银行票据投入流通,它们只得求助于钱庄,而后者可以助其将这些票据分配到公众中”[10]Pen Shinwei,Shanghai Money Market,New York:Sino-Intermational Economic Research Center,1946,p.34.。银行家李铭对钱庄做过这样的评价:“钱庄的功用,不啻是一个中央银行:几十年来,它们除掉鉴别银洋,厘定拆息之外,还为银行清算票据哩。”[11]转引自吴承禧:《中国的银行》,〔上海〕商务印书馆1934年版,第123页。

然而,不论当时,还是后来,钱庄都被民国中央政府和一些学者有意无意地抹黑了。他们为了集中金融权力,对钱庄等传统金融机构大肆丑化,视之为“高利贷”的、“封建落后”的行业。他们通过20 世纪前期的各种改革,将主要金融权力收归国有银行,亦即将金融权力集中到民国中央政府,使得钱庄业失去向农副产品贸易商大量放款的能力,并为随时滥发纸币、用通货膨胀来掠夺全体民众创造了条件。

据实业部国际贸易局的统计,1932年,江苏全省各类典当达686家,其中江南地区的典当648家,资本总额(不包括上海)11 888 600 银圆,占全省(不包括上海)典当资本总额(13 883 600 银圆)的85.6%[1]实业部国际贸易局编:《中国实业志(江苏省)》第9编,〔上海〕民光印刷股份有限公司1933年版,第3-5页。据此资料计算。。

典当向来被贬为封建高利贷行业。当时媒体称:“行商坐卖,皆不如开典铺之稳当。然苟过于刻剥,亦足以撄人怒而干天谴。”[2]南不敏氏:《劝典当让利说》,《申报》1880年11月19日,第1版。一部讲述在典当借款的作品称,“按月利息一分八厘”,“这才是高利贷的盘剥地方呵”[3]文炳:《赎当》,《申报》1933年5月17日,第18版。。一位典当员工写道:“提起典当,一向是被社会上人士轻蔑和睥睨的。”与典当打交道的人,“视典当为高利贷者,甚至辱骂动武亦时有可见,这类不幸事件是根本无法消弭的”[4]罗钟庆:《我的生活》,《申报》1943年2月22日,第7版。。

其实,典当既不封建,更非高利贷。

太平天国以前,典铺当期通常为3年。“每月起利,小者不过一分二厘;十千以上,则仅八厘与一分不等。”太平天国后,各业萧条,各当商的资本大不如前,当期多改为12个月,月息增至2~2.4分[5]《庚辰年本埠市面总论》,《申报》1881年12月15日,第1版。。但“有好义之典体念小民困苦,于二分之内酌量减让自一分八厘至一分四厘,均于票上加有红戳”[6]《典铺定章》,《申报》1883年2月21日,第2版。。

1913 年江苏省政府颁布《典业修正木榜规条》规定:“无论当票大小,皆以按月二分起息。”[7]杨肇遇:《中国典当业》,〔上海〕商务印书馆1933年版,第18页。即使这样的“高利息”,与西方相比,也并不算高。13 世纪时,西方典当的法定利率为年息43.33%,有时达86.67%,外国人和外地人则比本地人付的利息更高[8]Kenneth Hudson,Pawnbroking:An Aspect of British Social History,London:The Bodley Head Ltd,1982,p.28.。18 世纪初,英国典当的利息在30%~60%之间[9]Alfred Hardaker, A Brief History of Pawnbroking: With Full Narrative of How the Act of 1872 Was Fought for and Ob⁃tained and the Stolen Goods Bill Opposed and Defeated,London,1892,p.70.无出版社名称。。

其实,典当月息2分的利润,连毛利都不是。若算净利,则典当的利润低得惊人。正常情况下,典当的资本10万元,按月息2分计,理论上每年可获利24 000元。实际经营中,典当所得的利息不及半数。首先,典当资金不可能同时全部贷出,通常约有半数闲置。其次,典押物品常不能按时取赎,满货不能计息的资金约占总资本的10%。最后,每年店员的薪酬食用约需6000 元,其他杂项开支约需3000元,典铺房租及营业必需品又约需3000元。以上支出共约12 000元。充其量,以自有资金办理典当的投资者大约可以获得月息8 厘。若是借用钱庄或他人款项的投资者,每月须付钱庄利息1.2分,连8厘的月息也达不到。“如欲将旧有之月息,改为年息,照上列预算须减少三千三百数十元。股本充实之典,所得年息不过四厘。借用庄款之典将无利可言。”[10]宓公干:《典当论》,〔上海〕商务印书馆1936年版,第565页。因此,1928年,苏北各县限制典业利息时,各典当纷纷关门。“据典业中人说,过去高利贷放,不一定要想发财致富,只要能够开支一店费用,略略有点盈余,就心满意足了。”[1]高矜细:《近年来乡村之高利贷资本》,《申报》1934年11月5日,第18版。

钱庄多向城镇商号信用放款,典当则主要对农民进行抵押放款。甚至有人称:“典当业依然是对于平民融通资金的唯一机关。”而银行钱庄这类金融机构,“除了工商业主外,对于农工和小市民以至于小商人,完全是没有恩惠的啊”[2]张一凡:《我国典当业之研究》,《中国经济》第2卷第8期,1934年8月1日。无统一页码。。这种说法当然有些偏激。

典当业作为在中国存在约2000年之久的经济部门,长期以来一直充当调节农村和城镇金融的杠杆。据国民政府实业部中央农业实验所统计,江苏47个县中,农民借款约18.5%来自典当,借自专门扶助农民的农业银行的款项占总借款的8.8%,借自合作社、钱庄、商店的款项分别占5.6%、6.2%、7.2%[3]赵宗煦:《江苏省农业金融与地权异动之关系》,〔台北〕成文出版社有限公司、(美国)中文资料中心1977年版,第45983页,第45972-45973页。。典当在农村中的放款额,分别相当于银行、商店向农村放款的2倍多,分别相当于合作社、钱庄放款的3倍左右。江苏农民的生活、消费以及农副业生产的季节差,使得大多数农民必须依赖向典当借贷维持生产和生活。1935年,武进地区的农民,“每百家有七十家到八十家依赖典当周转”[4]严格:《中国农村金融流通方式的检讨》,《农行月刊》第2卷第10期,1935年10月15日,第10页。。长期以来,典当业利用不同物品价值的季节差,来收存乡村因“过时”而价值相对变低的物品,以获取利息和保管费。向典当借贷的农民,“并不总是缺钱才典押”;“相当数量从事小本生意的人经常需要典当的资助”[5]Samuel W.Levine,The Business of Pawnbroking:A Guide and A Defence,New York:D.Halpern Company,1913,pp.4-5.。不仅一般的贫、雇农这些低收入阶层经常需要借贷,而且地主、富农也经常借债;所以需要借债的人遍及各个阶层[6]中共苏南区委农村工作委员会:《苏南土地改革文献》,内刊本,1952年版,第531-532页,第532页。。

在江南地区,典当与农村社会经济的联系非常紧密。1930年以前,江南地区农村副业繁盛,农民在茶季、茧汛期等开始和其他需要大量劳动力时,往往向典当押款,用于发展生产。当时的媒体报道:“农人以借贷典当之赀,购买种谷。”[7]《江境苦旱》,《申报》1879年5月17日,第2版。江南农民借债以维持日常生产和生活为主,若遇婚丧喜庆等,农民更需借贷以维持各项往来[8]赵宗煦:《江苏省农业金融与地权异动之关系》,〔台北〕成文出版社有限公司、(美国)中文资料中心1977年版,第45983页,第45972-45973页。。另据在金山、无锡、武进等地的典型调查,1950年以前,农村各户共借债18 960石米,借债用于生产的占12.3%,用于经商的占11.9%,用于生活的占18.7%,用于婚丧疾病的占31.8%,用于还租米的占7.9%,用于还债的占2.1%,用于缴纳捐税的占5.8%,用于其他方面的占10.3%[9]中共苏南区委农村工作委员会:《苏南土地改革文献》,内刊本,1952年版,第531-532页,第532页。。

农民在出售劳动产品后,以所获得的盈余归还典当押款,因而典当收回本息非常容易。林和成指出:“盖典当之营业,在与人民以资金之周转,故人民需用资金正殷之时,即典当出本日增之时。反之,人民资金有余之时,即典当取赎日盛之时,如影随形,不爽毫厘。农民春种秋收,典当则春当而秋取,此其大概情形也。”[10]林和成编:《中国农业金融》,中华书局印行,估计刊印时间为1936年,第452页。据调查,每年2—3月份,江南茶季开始,茶农需要雇短工采摘、运输等;3—5月为茧汛期,农民需要购买桑叶,雇用短工。且由于春夏天气转暖,农家御寒衣被成为累赘,正好押在典当,由典当保管,贷出资金。这些季节均需要典当从钱庄融通大量的资金供农村使用。到6月份,农村开始插秧种稻,需要购种施肥,而此时正是国内其他商业的平淡期,金融界称为“清水六月”,城市的银行、钱庄资金均处于过剩状态,而农村则需款最切,典当在此时向银钱业借款,再转押给农民。9月以后,城市银钱业用款趋于紧张,此时农民由于卖稻谷、大豆、棉花等,手中资金最为充裕,正好用来归还典当押款,赎回押在典当的棉衣厚被等冬季用品。“典当收回本利,故收入颇多”[1]林和成编:《中国农业金融》,第452页。,再归还城市银钱业借款,极大地提高了资金的利用效率。

据调查,20世纪30年代以前,江苏各县典当的客户,主要为农民。嘉定、昆山、溧阳等地典当客户中,农民占60%;南通典当客户中,农民占70%;仪征、宜兴、吴县、太仓、常熟、宝应等县典当客户中,农民占80%[2]赵宗煦:《江苏省农业金融与地权异动之关系》,第46067页。。

很久以来,江南农民不但季节性地从典当获得资金,以支持其从事农业和各种副业活动。而且,江南的钱庄、典当、商号并不单纯是金融或商业单位,而是极为成熟、便捷、普惠和可靠的理财机构。农民们通常把闲散资金存在这些机构,利用这些机构为他们理财,以获得不菲的利息。

光绪二年(1876年)筹建的常州太平济仁堂,把捐款500余千钱,存在当地典当,以每年所得利息“给养贫民”[3]汤成烈纂:《光绪武进阳湖县志》卷3,光绪五年(1879年)刻本,第3页b。。光绪十六年(1890年),昆山修筑圩岸义赈款剩余鹰洋11 000元,经组织者议定,“将此存洋发交昆新典当五家,……每月各照六厘生息”[4]金吴澜修:《昆新两县续修合志》卷3,光绪年间刻本,第3页a-b。。与江南具有同样金融环境的钱塘,某寡妇有银4000余两,3000余两分存于3处典当生息,1200元散存于3处肉店按月收息,“以此度日”[5]《扑水告状》,《申报》1879年12月31日,第2版。。这类存款固定的月息在5~8厘(5‰~8‰)之间,远超过存入现代银行的利息,是事实上的理财行为。1914年,上海名医陈存仁父亲押给方椒伯的一块地产,所得利息840两白银。陈父殁后,陈母即把这笔资金以15年存期存入3家绸缎店,“取本又收息”,养育了陈家5名子女,并使他们得到了良好的教育[6]陈存仁:《银元时代生活史》,上海人民出版社2000年版,第12页。。

这些存款的可靠性受官府保护。当时社会公认:“多余之钱,或存典当,或存钱庄,万稳万当。”[7]《桥路难行急宜修理》,《申报》1879年10月30日,第6版。江阴南菁学校曾把校款15 233 两存入苏州颐泰钱庄生息,1912 年颐泰钱庄倒闭,偿还南菁学校银11 204两,江苏有关官府遂令颐泰钱庄以公司股票等划抵银3000余两偿还余款[8]缪荃荪纂:《江阴近事录》卷2,民国九年(1920年)刊本,第3页a。。

综上所述,20世纪前期,江南地区有良好的金融环境,普通民众的借款有极为可靠的保障和合理的利率。而他们理财式的存款则可享受较高的利润,并受官府保护,并且,由于使用银圆和银两,这些存款没有通货膨胀所造成的“缩水”之忧。令人遗憾的是,有些借款者往往视月息2分的款项为高利贷,对给他们提供便捷和服务的金融机构充满偏见和责难。

三

据对实业部国际贸易局统计资料的计算,1932 年,整个淮北地区有钱庄27 家(铜山、淮阴各10家,阜宁4家,灌云1家,东海2家),资本总额284 600两白银,仅相当于淮河以前并不发达的高邮县钱庄资本总额(565 000两)的半数,相当于上海钱庄资本总额(14 763 000两)的1.9%、无锡钱庄资本总额(1 220 000 两)的23%、扬州钱庄资本总额(829 000 两)的34%、常州钱庄资本总额(604 400 两)的47%[9]实业部国际贸易局编:《中国实业志(江苏省)》第10编,〔上海〕民光印刷股份有限公司1933年版,第41-44页。。

在上海,资本5万两以上的钱庄方有资格加入钱业公会,淮北地区的钱庄平均资本10 541两,仅及钱业公会所定钱庄资本门槛的五分之一。江南、淮北银钱业方面的差距于此可见。

更大的差距体现在典当方面。据国民政府江苏省长公署调查,1919年全省共有典当436家,淮北地区仅有11家[1]江苏省长公署第四科:《江苏省实业视察报告书》,〔上海〕商务印书馆1919年版,第285-289页,第347-360页。。1932年,实业部国际贸易局所统计的686家江苏全省各类典当,无一家设在淮河以北[2]实业部国际贸易局编:《中国实业志(江苏省)》第9编,〔上海〕民光印刷股份有限公司1933年版,第3-5页。。明清以来,淮北商业极度衰落,代表当地精英观念的各地方志,往往以百姓“重本弃末”、不喜远游相夸耀,并视商业为致贫之源。黄河与运河交汇的清河县,交通极为便利,具有发展商业的巨大优势,但地方志称:“地通南北,小农去而贩,大农去而贾。……故城市贫于官,乡野贫于商。”[3]吴昆田纂修:《清河县志》卷2,光绪丙子年(1876年)刻本,第7页下。据江苏省长公署1919年的调查,涟水县“商业殆无可言”,萧县“素非商业繁盛之区”,睢宁“几无商业之足言”,赣榆“荒凉满目,无复商业之可言”,沭阳“该县人民多以农业为重,商业知识有限”,丰县“商业久若凋攰,今则萑苻遍野,民多流亡,遑言商务”[4]江苏省长公署第四科:《江苏省实业视察报告书》,〔上海〕商务印书馆1919年版,第285-289页,第347-360页。。据调查,1930年前后,淮北萧、砀、丰、沛4县,“不能见到比无锡、苏、常一小市镇上那么多的店铺”。在赣榆、东海、灌云、涟水、沭阳、泗阳等县城,“也相仿佛”。人们在邳县县城,“如同走入乡村一样,人民都在耕作”。县境大于无锡3倍的邳县,全境商业资本总额仅相当于“上海的一爿小商号而已”[5]吴寿彭:《逗留于农村经济时代的徐海各属》,《东方杂志》第27卷第6号,1930年3月25日,第75页。。商业的衰败,使淮北人即使有了积蓄,也只能像赛珍珠的《大地》所描写的农民王龙或是像司马中原在《路客与刀客》中所刻画的安家寨富户,把钱埋在墙壁下面,而不能通过商业机构来理财,以获得更大的收益。

这就使得淮北的钱庄存款极少。像徐州公裕银号资本达6 万银圆,属于淮北的巨型钱庄。但却没有钱库(存放制钱、铜圆、庄票等)和银库(存放银圆、钞票等)。最令人惊讶的是,该庄“存款几乎没有”[6]徐叔安等:《抗战以前徐州的银钱业略述》,徐州市政协文史资料研究委员会编《徐州文史资料》第7辑(徐州工商史料专辑),1986年版,第146页,第143页。。

正因为资金拥有者习惯于窖藏金银货币,造成淮北货币的短缺,直接体现为市面上竟然严重缺乏官方标准的货币,而流通着私人乱发的无保障劣钞,甚至伪钞。

20世纪前期,徐州各钱庄都发行庄票,票面多为一千文和五百文两种。有时则将一千文的庄票撕成两截,各作一角钱使用;五百文撕成两块,各作五分钱使用。当时徐属8县(丰、沛、萧、砀、铜、邳、宿、睢)盛产农产品,小麦、棉花、花生、瓜子、黄花菜、鸡蛋、牛羊、皮毛等,被大批收购,运往无锡、上海、广州等地出售。无论钱庄还是商号,准备金都很少,时常发生挤兑风潮。一旦庄号宣布倒闭,百姓手中的钱票往往成为废纸[7]徐叔安等:《抗战以前徐州的银钱业略述》,徐州市政协文史资料研究委员会编《徐州文史资料》第7辑(徐州工商史料专辑),1986年版,第146页,第143页。。徐州裕源庄,主要经营烧酒,收购高粱时,从不付给现钱,而是付给裕源庄自印的纸币。在用高粱作原料烧出酒来、销售出去之后,才收兑本庄纸币,付给现钱。徐州各私营钱庄、商号印发的纸币种类繁多,造成币制极度紊乱。人们普遍担心被坑骗,遇到标准的银通货则予以收藏,而尽快脱手信誉极差的私钞。诚然,民众确实经常被私钞欺骗。像天保育钱庄、春泉钱号、卜信记、聚和昌、世兴昌、公裕号所印发的纸币,就没有全部兑换[8]马鸣远等:《徐州私营钱庄、商号印发纸币的概况》,政协江苏省铜山县委员会编《铜山文史资料》第4辑,1984年版,第80页。。

原属海州的沭阳程震泰家长期拥有发行钞票的权力。程家印发的钞票一般有两种版本,它们之间只有极细小的差别,使用一段时间后,程家便称其中一种是别人假冒的伪钞。这种钞票的持有人只能自认倒霉[9]葛绍亮:《关于“一六”惨案之我的回忆》,沭阳县政协文史资料研究委员会编《沭阳文史资料》第6辑,1990年版,第12页。。睢宁发行钞票的商号有睢城元源、振源、陶信成3家,魏集天泉坊、隆源长2家,古邳镇张公盛、魏德盛、三益、恒丰4家。邳县地区发行钞票的商号包括土山镇宝泉涌、和顺公、宋承记、陈瑞兴、隆兴蕴5家,八义集福兴震、周恒源、霍鸣盛3家,占城集福盛协、协兴公、义成公、鑫盛号4家,涝沟集窦克隆1家。这些商号,按营业种类来分,有棉花、酿酒、酱园、纱、丝、烟、杂货等[1]周庸庵:《民初邳睢地区纸币发行概况》,邳县政协文史资料委员会编《邳县文史资料》第7辑,1989年版,第196页,第196-197页。。

1933年,行政院农村复兴委员会的调查人员在邳县的商业中心官湖镇发现:“百文以下的买卖,没有铜元,就用竹片。此地以前稍微有点资产的商店,都可以发行钱票。……邳县竟成了纸票的世界!”[2]行政院农村复兴委员会编:《江苏省农村调查》,〔上海〕商务印书馆1934年版,第70页。有人甚至连店铺都没有也发行钞票。邳州西甘山村甘桂冒发行永泉坊钞票,因为没有店铺,持有者只有找到甘桂冒本人才能兑付。更令人瞠目的是,双沟镇曾流通叫“两来风”的钞票,基本上没有人清楚其来历。经过调查,人们才知道这是一个看门的无业老头发行的票子[3]周庸庵:《民初邳睢地区纸币发行概况》,邳县政协文史资料委员会编《邳县文史资料》第7辑,1989年版,第196页,第196-197页。。

在这样的金融环境下,普通民众纵使付出高利率,也很难借到真正的银圆、银两。而当地发行的“钞票”,使得他们无法摆脱本地强势人物的控制到外地投资经商。

这样,我们再回过头看第一部分所揭示的淮北小麦价格,就更容易理解了。淮北每年五六月时,农民因筹款、缴税、纳捐、婚嫁、治病等用款急切,而又没有便捷的金融机构提供借款,他们在小麦一入仓时便开始出售。显然,这时的小麦价格极易被压低。1935年夏,学者在淮北调查发现:“今年徐淮海属各县虽云丰收,……米麦价格,反见低落。”[4]《调查·苏北各县农村破产》,《农学》第1卷第1期,1935年10月1日,第113页。次年对皖北的调查,情况惊人地相似,“新谷登场,不得不急售以偿还(欠款),实非粮食过剩”。但到秋末冬初,普通农家的小麦大多无几时,储粮较多的大户则乘机拉抬粮价。调查称:“今岁午秋两季大熟,仓廩丰足,食粮虽不过剩,亦不缺乏,讵近月粮价步步飞涨,一般贫穷农民,莫不大受痛苦。”[5]《皖境亢旱粮价飞涨·蚌埠粮价飞涨不已》,《农学》第3卷第1期,1936年11月1日,第124页。淮北不同季节差得离谱的小麦价格,使各种领主般的豪绅大获其利。

学者早就注意到淮北地区军政人员利用职权成为大地主的现象[6]Chee Kwon Chun,“Agrarian Unrest and the Civil War in China”,Land Economics,vol.26,no.1,Feb.1950,pp.17.。在徐州、海州一带,常见拥有“一二百顷”土地的地主,“威权高出于一切”[7]吴寿彭:《逗留于农村经济时代的徐海各属》,《东方杂志》第27卷第6号,1930年3月25日,第78页。。陈翰笙指出:“江苏北部,……大部地主,都以官吏为职业。”[8]陈翰笙:《现代中国的土地问题》,汪熙等主编《陈翰笙文集》,〔上海〕复旦大学出版社1985年版,第61页。他们很容易控制金融,拉抬粮价,牟取暴利,而不愿向普通民众提供合理的借款,因为这会影响其巧取豪夺。

淮北一向被学者视为雇工劳动极为发达的地区[9]汪疑今:《江苏的小农及其副业》,《中国经济》第4卷第6期,1936年6月15日,第77页。,但这种雇工劳动与江南地区获得工资收入的雇工劳动完全不是一回事。在农闲时节,淮北农民“游行各地,以待出雇”。他们出卖劳动力常常不奢望获得货币,而只求获取饭食。如徐州农民到富人家做工,“只吃饭不拿钱,因为这里的劳力太不值钱”[10]冯和法编:《中国农村经济资料续编》上编,〔上海〕黎明书局1935年版,第6页。。萧县等许多地区与之相同[11]卢株守:《江苏萧县东南九个村庄的农业生产方式》,《中国农村》第1卷第5期,1935年2月1日,第65-66页。。丰县“田主给食,佃户出力”[12]姚鸿杰纂修:《丰县志》卷12,光绪二十年(1894年)刊本,第7页b。。淮阴、沭阳、涟水、灌云等地雇工劳动,仅“管饭,不给钱”[13]江苏省地方志编纂委员会编:《江苏省志·民俗志》,〔南京〕江苏古籍出版社2002年版,第102页。。

因此,与江南相比,淮北金融市场的“封建罪恶”相对较少,这恰恰不是淮北的金融机构更加先进和优越。而是淮北金融机构恶劣到经常行骗的地步,对社会经济的助益极小,不少地区更付之阙如。与其打交道的民众数量有限,对其恶行的记述也就屈指可数了。

结 语

中国传统社会奉行重农抑商政策达2000余年,商人的形象长期被妖魔化,商人的地位一向被人为地贬低,商业的作用更被人们有意遮掩。一些情绪化、明显失实的反商、诬商、仇富言论几成社会之共识;像“无商不奸”“为富不仁”式的偏激论调竟大行其道。

20世纪前期,江南地区形成了非常适合社会经济发展和民众需求的金融市场,帮助普通百姓理财和融通资金,体现了这个地区较高的社会化程度。随着金融权力被南京国民政府收归国有银行,江南民间金融秩序遭到破坏,事实上剥夺了普通民众正常的经济权利。到后来,有关方面更把普普通通的贷款权、理财权、集资权等统统变成依附于行政权力的特权。无特权者则甚少能享受这些本该由他们享有的经济权利。

淮北金融环境的破败,不但体现在存在着利率较高的高利贷,更体现在普通民众连这样的高利贷都不敢奢望。尤为恶劣的是,由于缺乏融通渠道,淮北的有资者无须创业,创业者却无资可用。富裕阶层不能把资金存入可为其理财的金融机构,从而无法使资金流通起来达到利己利人的结果,而是把真金白银窖藏,让市面流通竹片和废纸般的私发钞票。创业者由于无法获得社会性的融资,只能去从事低收入、低回报的体力劳动,他们甚至只求饭食而不敢“妄想”酬金。于是,这些状况引发长期使淮北社会经济不断衰退的马太效应。

最为吊诡的是,20世纪前期,江南相对成熟、合理、普惠性的金融环境,让中下层民众广泛享受了便捷的低息借款,让中上层社会分享了优渥的理财红利,创造了泽及每一个人的类似社会性的福利;但在这种情况下,钱庄、典当等提供日常服务、与民众朝夕相处的机构,反而常常让民众感受到它们的某些缺陷和“不公平”。由于服务对象众多,即使不满者所占比例极小,绝对数量也极其庞大。因此,江南的钱庄、典当等常被媒体刻画成敲骨吸髓的封建高利贷机构。相反,淮北地区的借贷利率高出江南数倍,甚至数十倍,且一般人根本无款可借;但正是因为绝大多数民众根本接触不到钱庄、典当等,人们也就无从对其谴责和诟骂。因此,淮北钱庄、典当的“声名”要远好于江南地区的同类。

根源于农、工、商的金融环境,是社会治理最直观、最有说服力的衡量依据,是检验政府施政理念和执政能力的硬指标。良好的社会治理,首先要使普通民众劳有所获,获有所安。运营正常的金融环境可使创业投资者随时得到资金方面的支持,而使其他急需资金者唾手立致,这事实上是莫大的社会福利。

总之,20世纪前期江苏民间借贷利息差异所反映的不同性质的金融环境,对于认识近代江苏省情乃至中国国情有莫大的助益,对于重新评定民间金融的价值也有一定的参考意义。

猜你喜欢

选煤技术(2022年3期)2022-08-20

历史教学问题(2021年4期)2021-11-05

淮北师范大学学报(自然科学版)(2021年1期)2021-03-19

古今农业(2021年4期)2021-03-08

淮北师范大学学报(自然科学版)(2020年2期)2020-06-29

民间故事选刊·下(2020年3期)2020-04-24

中国外汇(2019年21期)2019-05-21

人民周刊(2016年17期)2016-11-05

能源(2016年10期)2016-02-28

幸福家庭(2015年3期)2015-09-10