2020年:中国商业航天的转折点

2020-03-25 01:10ViaSatelliteAdrienneHarebottle

卫星与网络 2020年8期

+《Via Satellite》Adrienne Harebottle/文

沈永言/译

基于充足的理由,中国航天历史上一直与国家相关联。CASC(中国航天科技集团公司)已成为中国航天的代名词。由于CASC的国企身份,一直以来整个中国航天工业的国有属性相当明确。

但是,随着中国政府2014年发布的60号文件,这一情况发生了相当大的变化,该文件允许增加私人对发射和卫星制造等技术的投资自由。根据Euroconsult刚刚发布的《中国航天工业2020年》研究报告,过去六年来,在中国成立了100多家商业航天公司,这些公司在此过程中筹集了超过14亿美元(100亿元人民币)的资金。

航天非同小可。尽管初创公司数量激增,但其中大多数公司仍未超越研发阶段,因为开发一枚火箭需要花费几年的时间。迈入2020年代,中国商业航天进入转折点,即商业公司开始大规模开展业务的时刻。尽管新冠疫情在今年初关闭了中国大部分地区,但事实证明,中国的航天部门具有令人吃惊的韧性,其发射继续令人刮目相看(2020年中国进行了19次发射尝试,3次失败)。

是什么使2020年成为转折点?

有几个因素使2020年成为中国商业航天的转折点。尽管主要原因是中国航天公司日趋成熟,但最大的单一原因可能是地缘政治。随着西方各种大型商业太空计划的发展(最著名的是SpaceX的Starlink,还有Kuiper,以及众多在较小的垂直领域从事创新工作的小型公司),中国已经寻找到了更大的战略动力以实际应对。2020年5月,Starlink与美国陆军签署一项协议以测试Starlink连接性的声明很可能加剧了这一情况。

作为不断崛起的全球和太空大国,让美国在新太空竞赛中遥遥领先,意味着中国就要付出更多代价。对于中国政府而言,允许西方前进的潜在损失远远大于通过改革开放放弃对国内航天部门的某些控制的损失。从中国政府的角度来看,即使CASC能够跟上SpaceX/Starlink的步伐,让私营公司尝试提供帮助的危害也要比维持现状并使Starlink走向全球的危害小。在中国拥有自己的星座之前,西方在2020年的太空进展促使今年成为中国的关键转折点。

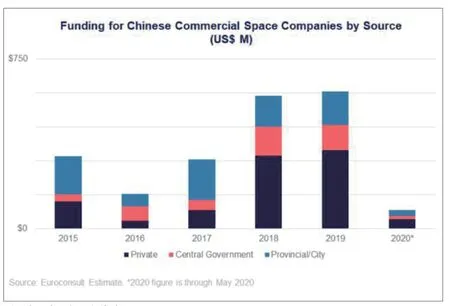

其它因素的战略意义较小,但同样重要。许多中国商业航天公司是在三到五年前成立的。这意味着,现在它们中的许多已经成熟,并准备进行商业运营。从2018年和2019年的巨额资金筹集中可以明显看出这一点(见图1),这些资金本来将用于研发工作,现在开始见效。航天工业中的主要科技公司、种类繁多的大学以及一些高中日益增长的兴趣学习活动导致了需求的增加,一些商业卫星制造商将学术界视为主要的早期收入来源。更大的生态系统的演变对于健康的中国航天业的发展至关重要,因为需求的多样化将使商业航天公司不再依赖单一公司的分包工作。

中国商业航天业的崛起

随着政府支持以及社会资金的增加,中国商业航天领域正处于腾飞的边缘。2020年业已见证,除其它外,包括发射验证新技术的卫星、尝试发射(虽然失败一次)中国第一枚超过1000公斤有效载荷的商业火箭以及政府支持航天应用发展的规划和政策。简而言之,尽管在2月和3月的大部分时间里由于新冠疫情一度停产,但中国在航天领域已强劲反弹。

在卫星制造方面,2020年见证了银河航天公司星座中的第一颗卫星的发射,这是计划中的一个包括数百颗卫星的星座,旨在满足5G和IoT(物联网)的需求。卫星携Q/V频段有效载荷于2020年1月发射到LEO(低地球轨道),其总吞吐量约为10Gbps。在发射时,银河航天公司首席执行官徐明在一次采访中指出,他预计非中国星座将占据大多数Ku和Ka频段频谱,因此,银河航天希望声称拥有Q/V频段来用于中国星座。除银河航天外,过去一年中,国电高科在其天启物联网星座中发射了数颗卫星,而EO(地球观测)星座公司——长光公司已发射了多颗EO卫星。欧洲咨询公司预计,中国发射的NGSO(非静止轨道)卫星数量将从2015年的约50颗增加到2025年的160颗以上。

另外,2020年5月卫星制造商九天微星宣布获得3900万美元(2.7亿元人民币)的融资,预计这笔资金将用于为一个匿名客户建造卫星制造设施。客户足够大,足以使九天微星证明建造卫星制造设施是合理的,这可能表明该客户是政府项目,因此代表着商业公司已被选择向政府提供此类产品的重大转变。卫星制造商和有抱负的星座运营商深圳航星光网在这一年中也取得了明显进展,为2020年5月发射的两颗星云卫星提供了组件。

在运载火箭方面,2020年是跌宕起伏的一年,但进展稳定。中国最先进的(名义上)商业发射公司——航天科工火箭技术有限公司是迄今为止该行业中最知名的公司。2020年4月,该公司在在线直播拍卖中卖出了一枚火箭,为发射筹集了超过500万美元。也许更重要的是,它吸引了数亿人次的观看,这也许是中国航天业有史以来最接地气的一次宣传。该公司的KZ(快舟)-1A火箭多次成功发射,包括为多个商业客户提供的发射。KZ-1A的LEO和SSO(太阳同步轨道)运载能力达到250至300千克,已被证明是一种可靠的小型运载火箭,在9次尝试中获得9次成功。2020年7月,该公司尝试了其KZ-11号火箭的首次发射,很遗憾没有成功。这是一种更大的火箭,能够向SSO运载1吨、向LEO运载1.5吨的载荷。

图1 中国商业航天投资来源

除航天科工火箭公司以外,还有数家中国发射公司在2020年间取得了进展。蓝箭航天公司是继航天科工火箭公司之后融资额第二大的商业发射公司,预计将继续开发ZQ(朱雀)-2火箭以推动进展,并将于2021年首次发射。在2019年12月完成7100万美元(5亿元人民币)融资后,蓝箭航天公司专注于为其ZQ-2火箭开发TQ-11发动机,该公司最近完成了引擎3000秒的热测试,这是中国所有低温液体火箭发动机中最长的单引擎测试。同时,2020年6月,同为液体动力火箭公司的深蓝航天公司宣布获得1400万美元(1亿元人民币)的融资,这大约是中国第八家融资超过1亿元人民币的商业发射公司。随着中国政府于2019年通过立法,为商业发射公司提供了更多的透明度,预计发射行业的进步将持续向前。

然而,下游应用已成为2020年最主要的转折点,因为近几个月来,中国在该领域取得了一些重大进展。最重要的是,国家发改委在4月宣布将卫星互联网纳入到新基础设施清单中。卫星互联网的加入向业界发出了强有力的信号,表明中国政府支持卫星互联网应用的发展。在接下来的几周内,几项重大商界公告陆续发布。其中,中国联通的卫星通信子公司——联通航美宣布了3种新的卫星互联网产品以及基于位置的服务产品,并在公告中提到了发改委的决定。九天微星在新闻稿中也提到了发改委的决定,该公司表示其卫星工厂将顺应该决定的目的制造宽带互联网卫星。

最近几个月,其它应用领域也获得了类似的增长,尽管在某些情况下这发生在2019年底。例如,中国国家航天局在2019年11月宣布,他们将开始在与华为云的合作中免费共享来自高分1号和高分6号卫星的全球16米分辨率EO数据。在过去十年左右的时间里,中国已经部署了全球EO星座,现在可以将更多的EO数据推向世界其他地区。在卫星导航领域,2020年,中国完成了第三代北斗星座的部署,同时为卫星导航/基于位置的服务的下游应用开发提供了重要支持,其中包括在中国及其它地区建立北斗研发中心。展望未来,我们希望中国积极将北斗定位为GPS的替代方案,部分依靠地缘政治和金融,部分依靠技术,来鼓励其它国家使用北斗。

转折后会发生什么?

2020年代,中国的航天产业可能会变得更加分散,这被视为是积极的发展。到现在为止,中国几乎所有航天活动都以某种方式与CASC相关联,这是一家庞大的公司,有近20万员工,业务线工作在几乎所有与航天相关的垂直领域。这使中国航天工业能够以五年计划、广泛的产业发展政策以及垂直整合的国有企业为主导,迅速而持续地赶上西方。

KZ(快舟)-1A火箭

尽管CASC及其子公司将继续成为中国航天业前进的主导力量,但民营部门将占据更大的份额。如果CASC专注于大型项目,例如长征9号超重型火箭,中国大型模块化空间站以及对火星及其他地区的飞行任务,则尤其如此。随着越来越多的中国商业航天公司进入技术成熟阶段,我们可以预见,这些公司将会在可能的情况下,在中国融资的支持下,积极进军出口市场。

对地观测、通信和导航卫星的集成等活动将可能设定标准,而中国会尝试为此设定自己的标准。大多数国家将无法支持一整套太空活动,而中国则很可能会向其它国家开放其太空基础设施,这可能被视为一种善意行为,试图赢得市场份额或两者兼而有之。

最终,尽管中国航天业的长远前景仍然不确定,但似乎有两点很清楚,即轨迹是向上的,而2020年将是该轨迹的值得关注的转折点。

猜你喜欢

家教世界·创新阅读(2021年2期)2021-05-08

学生导报·高中版(2017年23期)2017-09-10

学生导报·中职周刊(2017年23期)2017-09-10

健康女性(2017年3期)2017-04-27

儿童故事画报(2016年5期)2017-02-07

都市丽人(2016年12期)2016-12-14

都市丽人(2016年7期)2016-08-03

青春期健康(2016年6期)2016-07-21

太空探索(2016年5期)2016-07-12

太空探索(2016年5期)2016-07-12