浅析高职中新合作办学现阶段存在的问题及对策建议

2020-03-24 23:55刘鹤云

现代职业教育·高职高专 2020年24期

刘鹤云

[摘 要] 随着经济全球化发展进程的不断推进,教育国际化的浪潮随之而来。近年来,各高等院校积极探索开展国际交流合作项目,设立中外合作办学机构。以贵州轻工职业技术学院与新西兰怀卡托理工学院合作举办的怀卡托国际学院——会计专业为例,对中新合作办学现阶段存在的问题,从教学理念、学生语言能力、双方师资交流深度、专业证书对接等方面进行分析,并提出针对性对策建议。

[关 键 词] 中外合作办学;翻转课堂;会计资格;会计准则

[中图分类号] G717 [文献标志码] A [文章编号] 2096-0603(2020)24-0200-02

随着经济全球化发展进程的不断推进,教育国际化随之而来。近年来,各高等院校积极探索开展国际交流合作项目,设立中外合作办学机构。截至2019年6月,全国经机关批准设立或举办的中外合作办学机构、项目共有2431项,其中,高等教育中外合作办学机构、项目占总数的90%左右。中国高职院校中外合作交流实践的热潮也从沿海省份如浙江、江苏和广东等向中西部地区延伸。

本文以由教育部2016年批复成立的贵州轻工职业技术学院与新西兰怀卡托理工学院合作举办的怀卡托国际学院——会计专业为例,对中新合作办学现阶段存在的问题进行分析,并提出建设性的对策意见。

一、存在问题

(一)教学理念差异

新方与我国传统教育在教学理念方面存在明显差异。新方所提倡的“学生本位”的教育理念,赵庶吏(2011)解释:“在教学过程中强调‘以学生为中心,以学生应用能力的提高为目标,采用以学生自主发展和自主学习为中心的教学模式,重视教育和引导学生学会如何学习,成为学习的主人。”而我国传统教育模式下强调以“教”为主,一方面尊师重教深入人心,教师在教学关系中占据主导地位,另一方面由于人口基数大,单位班级人数少则四五十人多则七八十人,学生自义务教育入学以来形成了“接受知识灌输”的学习习惯,自主学习能力差。

(二)学生语言基础弱

学生语言基础弱,难以达到培养国际化技术技能人才的目的。由于生源多为贵州省内学生,外语学习资源长期稀缺,学生语言能力明显不足。而会计专业类课程对学生英语运用能力要求相对较高,同时会计专业类课程专业知识需要学生深入理解,这样就对中外会计专业教学形成很大挑战。另外,语言分班教学从一而终,缺乏阶段性测试后重新分班机制,导致部分学生得不到提升。吕红(2017)的研究得出,合作办学专业与普通专业的最大区别之一是英语语言能力的运用,学生的英语程度是办学成功与否最大的阻碍或风险因素。由此可见,解决学生语言基础弱问题极为关键。

(三)双方师资交流深度不够

目前双方师资交流深度不够。新方教师课程教学鲜有指定教材,多数采用课件教学和指定性阅读资料,无法形成完整的教学过程痕迹和建立起中外合作办学教学资源库。

(四)师资队伍水平欠缺

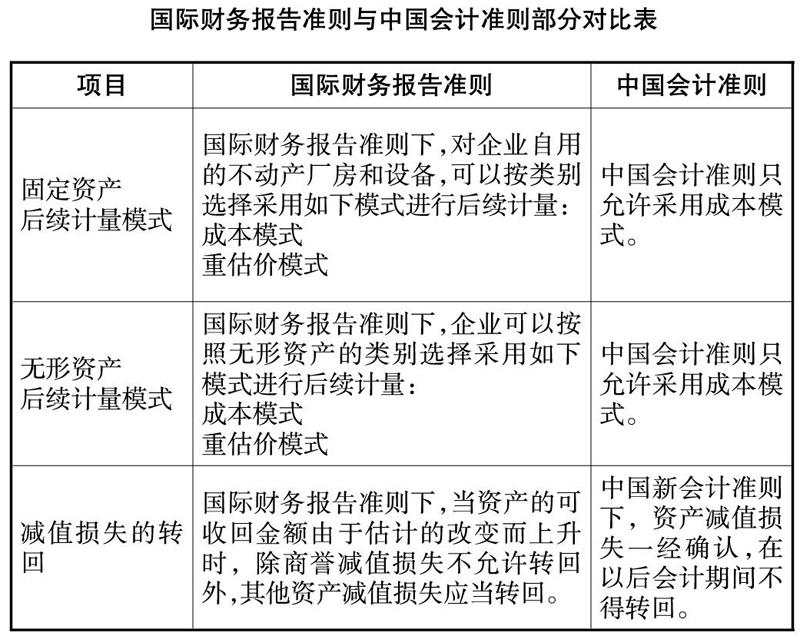

从语言能力、专业水平或跨国公司工作经验方面看,师资队伍建设水平远远不够。在语言方面,中方教师外语水平多停留在课本学习阶段,长期疏于应用;新方教师多不具备基本汉语水平,上课需要请中方教师担任助教翻译,直接影响了课堂教学效果。在专业水平方面,由于两国国情不同,所采用的企业会计准则不尽相同或者会出现采纳时间上的差异,教师在教学过程中往往需要对案例进行对比分析,而双方会计专业教师缺少专业知识沟通交流,仅按照各自知识体系单一教学,这样会使学生混淆概念造成误解,专业知识学习不成体系。

如教师在讲解固定资产和无形资产后续计量相关知识点时,新方采用的国际会计准则允许企业在成本模式和重估价模式中进行选择;而中国会计准则规定只允许采用成本模式,这是为了防止企业舞弊从而操作利润(如下表);同理,新方采用的国际会计准则规定企业在资产的可收回金额由于估计的改变而上升时,除商誉减值损失不允许转回外,其他资产减值损失应当转回;而中国新会计准则下,资产减值损失一经确认,在以后会计期间不得转回(见下表)。

若教师不对知识点进行归纳、对比分析,学生就会生硬记忆,不能做到深入理解。在跨国公司工作经验方面,双方教师缺少跨国公司实际工作经验和专业实践相关的沟通交流,无法帮助学生透彻地理解中外会计实践异同。

(五)專业证书对接

虽然中国大陆和新西兰在企业会计准则制定上已经均与国际会计准则趋同,但在会计专业资格证书方面还未订立直接的互认协议,互认有关课程免试相关科目。学生在学习过程中需要理清会计体系框架结构异同,选择参加中方或新方相关会计资格证书考试,这样不利于学生职业发展规划路径,提高了专业认证成本。

二、对策与建议

第一,针对学生自主学习能力差的问题,提倡翻转课堂的教学模式。学校可以创造多元的学习环境如图书馆活动室、讨论区、自习室等,为学生提供主动学习的空间和满足他们的个性化需求。刘海红(2016)研究分析了翻转课堂分步教学模式,学生课下通过阅读指定的学习材料和观看在线教学视频等方式进行自我学习,使传统的课程内容被移出课堂,理论知识的授课时间被压缩,让“应用性”强的知识“走进”课堂。

第二,目前贵州省高职院校中外合作办学主要为三年制模式。考虑到高职院校招生困难且生源质量不足的情况,何新哲(2018)建议施行三年制中外合作办学模式的高职院校可以直接对接有中外合作办学基础的中职院校,开展五年制中外合作办学,将语言类基础课程教学前置至中职阶段,这样通过构建贯通分段培养职业教育模式、优化整体课程结构,提升国际化技术技能人才培养质量。此外,语言学习不存在内容前后断层问题,因此语言类教学可采取阶段性测试重新分班模式进行动态调整。

第三,中新双方应该深化合作,共同开发语言类、专业类教材等教育资源,优化人才培养体系。随着中新合作办学的不断推进,中新双方教师可根据入学学生语言能力发展状况共同研究开发语言类分阶段培养系列教材,同时专业课教师可紧追实时财会政策动向共同研究开发专业类教材。此外,双方还可以尝试在实训课程、在线精品课程项目等其他方面开展合作交流。

第四,现阶段中新双方开展了教师短期研修学习项目,项目包括语言类课程、教育类课程和专业课观摩课程等内容,为增进中新双方教师语言、专业交流提供了机会,但仍存在交流时间较短、交流不深入、效果不明显等问题。为进一步加强双方在语言、专业和工作经验多维度交流,可以在教师交流研修项目中增加合作企业观摩环节,同时,还可以组织双方专业课类教师定期开展线上、线下专业知识经验交流互动。

第五,目前我国本科教育会计专业普遍认可英国特许公认会计师资格(ACCA)。一方面获得中国注册会計师(CPA)资格可以申请免试ACCA基础阶段9门课程,接着获得英国特许公认会计师资格(ACCA)后满足相关工作经历等要求可以直接申请获得澳新注册会计师资格。另一方面获得澳新注册会计师资格满足工作经验等相关要求后可以直接申请获得英国特许公认会计师资格(ACCA)。如此一来,虽然中国和新西兰缺少直接的会计专业资格证书互认协议,但是依然可以通过英国特许公认会计师(ACCA)或者中国香港注册会计师资格免试相关科目后进行转换。此外,中国已经与包括新西兰在内的9个国家的会计准则制定机构共同发起《“一带一路”国家关于加强会计准则合作的倡议》,这将从准则制定上推进中新会计专业办学合作深化。

参考文献:

[1]赵庶吏,李英军.北京农业职业学院中外合作办学实践总结及思考[J].北京农业职业学院学报,2011(5):63-66.

[2]吕红,陈浩琛,陈立波.高职院校中外合作办学项目质量保障的实证研究[J].中国职业技术教育,2017(6):12.

[3]刘海红.美国大学社会科学领域课程的翻转课堂教学模式探析[J].中国高教研究,2016(8):2.

[4]何新哲.我国高职院校中外合作办学五年制教育模式研究[D].上海:华东师范大学,2018:206.

编辑 王海文

猜你喜欢

现代职业教育·高职高专(2022年16期)2022-05-05

现代职业教育·高职高专(2022年15期)2022-05-05

山西教育·招考(2021年10期)2021-12-26

山西教育·招考(2021年8期)2021-12-17

天津中德应用技术大学学报(2021年5期)2021-04-28

山西教育·招考(2019年10期)2019-09-10

福建基础教育研究(2019年6期)2019-05-28

现代职业教育·高职高专(2018年3期)2018-05-14

财讯(2018年28期)2018-05-14

商业会计(2017年11期)2017-07-21