温州市民间金融风险监测与预警研究

2020-03-23 07:15陈彬宸蔡风景温州大学数理学院

现代经济信息 2020年35期

陈彬宸 蔡风景 温州大学数理学院

2011年,温州爆发高利贷危机,并且在全国范围内引起一场风暴。为更好应对民间金融危机,国务院决定在温州设立金融改革试验区,解决民间融资规范发展等相关问题。2012年12月7日,温州正式发布温州民间融资利率指数(温州指数),直观、定量地反映温州和全国民间融资的资金价格趋势。温州指数为民间金融提供了每天大量的监测数据,有助于改善以往民间金融风险单纯依赖定性的感性评价,构建民间金融监测指标体系并进行定量计算。

一、民间金融风险监测指标体系构建

民间融资风险监测指标体系是否准确直接取决于指标的选择,我们认为民间融资风险监测体系应当遵循区域性、易得性和可度量性。根据温州民间融资特点对民间融资风险进行监测。本文认为民间金融风险监测体系主要包括民间融资利率风险、民间融资风险规模指标和民间融资风险结构指标。

2013年年初,部分地区民间借贷危机再度爆发,主要表现在陕西神木、山西柳林等地区,进一步印证了我国区域民间借贷风险监管及预警措施需要多加关注。部分实体经济为了资金正常周转,需要依靠高利率的民间借贷,若经营经营不善、收益较低就不能维系长久运行,经营压力逐步积攒到一定程度的行业风险,将会转化成局部民间金融危机。因此,需要对区域民间金融市场的风险水平及趋势进行预估,做好民间金融风险的监测与预警已是刻不容缓。

(一)民间融资利率风险指标

1.民间融资利率水平总体分析

目前,温州指数监测范围包含小额贷款公司、民间借贷服务中心、社会直接借贷、民间资本管理公司和典当行、担保公司等其它市场主体。根据各主体融资规模和德尔菲法,结合主客观相结合赋权方法确定各主体权重,计算温州民间融资综合利率。具体计算公式如下:

其中,MRATE表示温州民间融资综合利率,PRATEi表示第i个监测主体的利率,wi表示第i个监测主体权重。

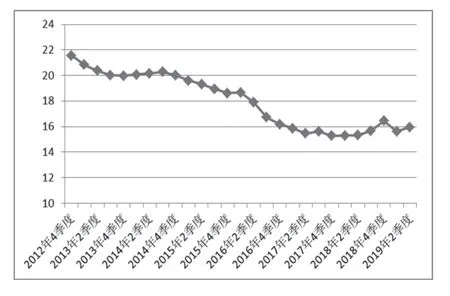

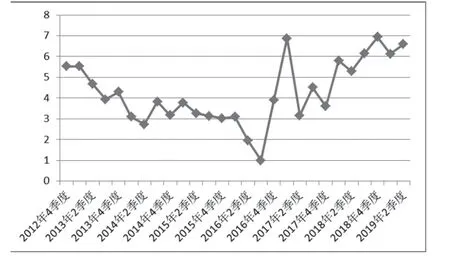

由温州民间综合利率水平(图1)可知,自2012年4季度以来温州民间融资利率水平总体呈现下降的趋势,从最高的季度利率21.57%下降到2017年4季度份的15.27%,更远低于温州金融改革前的25.44%。自2018年开始,温州指数综合利率有所上升,2019年开始又逐渐下降。

图1 温州民间综合利率指数季度数据(%)

2.民间融资规模风险指标

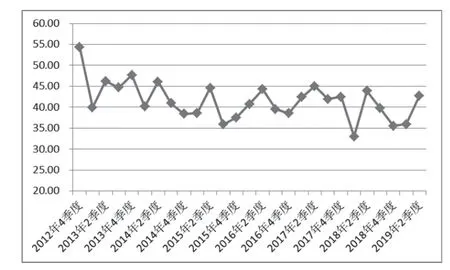

民间融资规模的剧烈增加往往会酝酿民间融资高风险,借贷中高利贷盛行、借贷涉诉案件剧增、借贷过程缺少监管,同时还会有财产保全风险存在。由于温州指数部分主体未监测到所有监测行为,本文通过民间借贷纠纷金额来表征民间融资规模风险。民间借贷纠纷的案件数和涉案金额可直观地反馈出民间金融风险状态。若民间借贷交易中存在不可调解的纠纷,当事人可依法向当地法院提出诉讼请求,因此民间借贷纠纷额可作为判断民间金融风险状态的重要指标。由下页图2可知,2012年4季度民间借贷纠纷额较高,2013年1季度由所下降,其后民间借贷纠纷额在40亿上下波动。

图2 温州民间借贷纠纷额(亿元)

(二)民间融资风险规模指标

高利率的民间借贷行为往往在不熟悉的借贷主体间发生,贷方为获取更高利益,借方又因急需资金周转,为更快完成交易,就易忽视民间借贷行为规范性,借贷双方信息不对称借贷风险上升,相应的借方还款难度增加,将导致民间借贷纠纷数量增多。民间借贷以短期借贷为主,因此,以民间短期借贷占比作为民间融资规模结构水平指标,即一月期民间借贷融资占比作为民间融资规模风险指标。

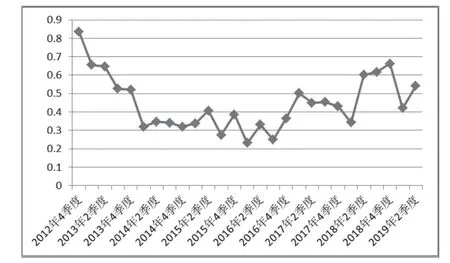

图3 民间借贷一月期融资占比指标

由图3知,2012年4季度温州一月期民间融资占比约为35%,其后短期融资占比呈下降趋势,2016年2季度开始,温州民间融资一月期占比开始总体呈现上升态势,2019年1季度又开始下降。

(三)民间金融风险结构指标分析

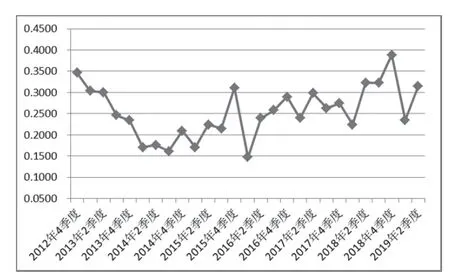

与民间借贷相比,银行借贷是一个标准化市场,贷款利率期限结构单调递增,期限越长,风险越高,高利率成为长期贷款风险补偿机制。而在民间融资市场,民营企业不得不求助于民间借贷,更会出现“拆东墙,补西墙”行为,短期借贷利率迅速上升。因此,长期利率低于短期利率这种异常情况,除了市场分割(长期利率的“期限升水”为负)这一因素以外,还有一种原因就是短期利率的水平本身就已经提高了。由于短期利率上升,使企业的融资成本增加甚至无力偿还,这种饮鸩止渴的行为有可能导致信用链断裂,最终迫使企业家“跑路”。因此,长期利率持续低于短期利率可能是一个预警信号,它为民间借贷危机的产生埋下了伏笔。

由分析可知,温州民间借贷期限倒挂现象是民间金融系统性风险生成的表征,期限结构是衡量民间金融风险的重要指标,需要实时动态监测。因此,本文利用短期和长期利率差作为风险指标,即一月期利率与一年及以上期利率作为利率风险水平结构的表征。温州市第j个分期限(分别表示1月期、三月期、六月期和一年及以上期)利率公式计算如下:

由短期和长期利差结果(图4)可知,2012年4季度温州民间融资利差相对较高,其后利差水平有波动,但总体呈下降趋势,2016年2季度达到最低,而后2017年剧烈波动,先急剧上升,又快速下降,2017年3季度开始,短期和长期利差水平又呈回升态势。

图4 温州民间融资短期和长期利差(%)

二、民间金融风险测度和预警分析

为对温州民间融资风险进行综合测度,本文利用离差法确定民间融资监测体系四个指标的权重,分别计算民间综合利率风险水平、民间融资规模风险、民间融资利率风险结构指标和民间融资规模结构风险指标权重分别为:0.2766、0.1974、0.2615和0.2645。

对各指标进行标准化,并将合成的指数映射到[0,100]区间内,最终给出温州民间融资风险综合指数(见图5)。

图5 温州民间融资风险综合指数

温州民间融资综合指数自成立全国金融改革实验区以来,民间融资风险指数呈下降态势,2012年4季度风险指数达到最高的83.4,此后民间融资风险呈现明显下降趋势,2014年达到低值,2016年一度上升又回落,2018年民间融资风险明显上升,其原因可能是温州P2P借贷发生暴雷事件,导致民间融资风险快速上升。为更好地进行预警分析,现确定预警区间范围,若民间金融风险综合指数超过80,定义为重度预警;超过60,确定为轻度预警。根据民间融资风险综合指数计算结果,2012年4季度为民间融资重度预警,2011、2012年为温州民间借贷风波集中爆发,2013年1和2季度民间融资风险显示轻度预警,警情程度明显减轻。2018年2、3、4季度显示轻度预警,2018年浙江集中爆发P2P暴雷事件,温州深受影响,民间融资风险指标充分体现所处的风险状态。

三、结论与建议

本文从理论上构建民间金融风险监测体系,并以温州为例进行实证分析,分析结果将有助于防范民间金融风险,改往常被动监管模式为事前预警、事中化解的主动监管模式,对于完善温州民间金融市场监管体系,促进民间金融市场的阳光化、规范化具有重要作用。温州民间金融风险防范与控制的重点应放在监测民间金融利率及结构上,防范企业过度依赖民间借贷融资,引导民间资金开展对实体经济的直接投资。具体建议如下:

(一)规范民间融资市场机制

规范民间金融主体准入与退出的条件,为民间融资的发展提供一个规范、开放、公平、透明的制度环境.明确地方金融组织的法律地位,为小额贷款公司等地方金融组织减负。明确民间借贷出借方利息收入的征税问题,减少民间借贷人的后顾,让更多的民间资本主动浮出水面。

(二)强化民间金融监管

监管部门间需加强民间借贷协同管理,细化监管范围,强化监管手段,完善监管体制,规范民间借贷市场,特别是授予查询相关市场主体银行账户资金流向的权限。引导民间借贷健康发展,坚决打击高利贷行为,让民间融资价格回归到合理价格范围,在合理的利率范围内允许民间借贷自由发展,降低民间融资利率风险水平,切实维护民间金融秩序。

(三)推进利率市场化

建立相对完善且正规的社会监管体系,引导民间资本在监管体系下规范健康发展,目的之一是利率市场化。目前官方公布的借贷利率与实际市场的借贷利率具有一定偏差,因此以官方利率为标杆进行利率调节并不能取得显著的效果.开展民间金融风险监测,将有利于推进民间金融市场化,强化民间金融的动态监测,最终实现民间融资利率的市场化和借贷阳光化。

猜你喜欢

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

中国篆刻(2017年6期)2017-07-18

领导决策信息(2017年13期)2017-06-21

山西农经(2016年3期)2016-02-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27