养老保险基金参与基础设施PPP项目投资决策研究

2020-03-20 03:40梁本波杜安然强恒克黄大帅

赤峰学院学报·自然科学版 2020年2期

关键词:实物期权

梁本波 杜安然 强恒克 黄大帅

摘要:本文考虑到养老基金管理人做投资决策时的犹豫程度以及风险偏好,指出现有模糊实物期权理论中的局限性,将三角直觉模糊数集和实物期权模型相结合开发出一个基于投资者决策犹豫度以及风险偏好的三角直觉模糊实物期权模型,并利用中建二局参与铜陵市高速公路PPP项目的投资方案,利用传统的NPV净现值模型和三角直觉模糊实物期权模型分别对该PPP项目投资价值进行测算,结果表明,三角直觉模糊实物期权模型不仅考虑到投资者的风险偏好以及决策犹豫程度,同时也可以将项目未来所面临的不确定性的风险因素进行量化在项目投资价值中,这比传统净现值模型在判断基础设施PPP项目的投资决策方面更加合理以及拥有明显的优势.

关键词:养老基金;基础设施PPP项目;实物期权;三角直觉模糊集

中图分类号:F283;O225 文献标识码:A 文章编号:1673-260X(2020)02-0017-03

1 引言

基本养老是每一个人都需要面对的问题,也是每个国家和政府都需要考虑的民生问题.我国人口基数较大,老龄化问题逐渐显露,养老基金在未来的支付压力也会越来越大,这就需要政府提高养老基金管理水平,综合考虑养老基金入市以及投资项目的筛选,保证养老基金稳健保值增值.一方面,养老金从个人或集体缴纳至第一次领取时其资产积累时间跨度在25-40年左右,这就要求养老基金投资策略是注重基金的稳健增值保值,基金管理人风险偏好属于中性或者厌恶型;另一方面,我国基础设施PPP项目的特许经营期限一般在30年左右,传统的商业银行中短期贷款并不能满足项目融资需求,同时商业银行10年以上期限的商业贷款还需要向人行备案,使得PPP项目融资在银行贷款方面的渠道变窄.而我国养老基金的资产积累时间和基础设施PPP项目刚好耦合,因此,对于养老基金参与基础设施PPP项目投资来说不仅可以使得PPP项目顺利融资,也可以解决养老基金在资产积累期面对的通货膨胀以及满足基金增值保值的需求.

2 三角直觉模糊实物期权模型的理论分析

2.1 高速公路PPP项目实物期权的价值投资构成

高速公路基础设施PPP项目的投资价值分为两个部分来考虑,其中一个部分是常规的PPP项目未来运营期所产生的运营收入现金流,该部分可利用传统的现金流净现值法NPV计算得到.另一部分便是PPP项目的实物期权属性所隐含的期权价值,可以利用模糊实物期权模型求得.即V=NPV+FROV,V表示高速公路PPP项目的全部价值,NPV是项目未来运营现金流折现所得的价值,FROV表示项目的三角直觉模糊实物期权价值.NPV采用预期的现金流进行折现来计算,公式如下.

其中,CFt表示项目第t年的预期净现金流,i表示项目折现率,n表示预期项目运营年限.但是,作为一个理性的养老基金管理人,其在做投资决策时管理人的风险偏好以及犹豫程度都会对最终决策结果产生影响,因此,本文改进了实物期权模型,将直觉模糊数集与模糊实物期权相结合构建三角直觉模糊实物期权投资决策模型,为养老基金管理人的投资决策提供一种参考.

2.2 三角直觉模糊实物期权模型的推导

2.2.1 三角直觉模糊数的定义

张茂军等人在研究中对三角直觉模糊数的定义如下,设U=([a,m,b];K,L)是数集R上的一个直觉模糊数集,参数a,m,b∈R且满足a≤m≤b,那么其隶属度及费隶属度的定义如下.

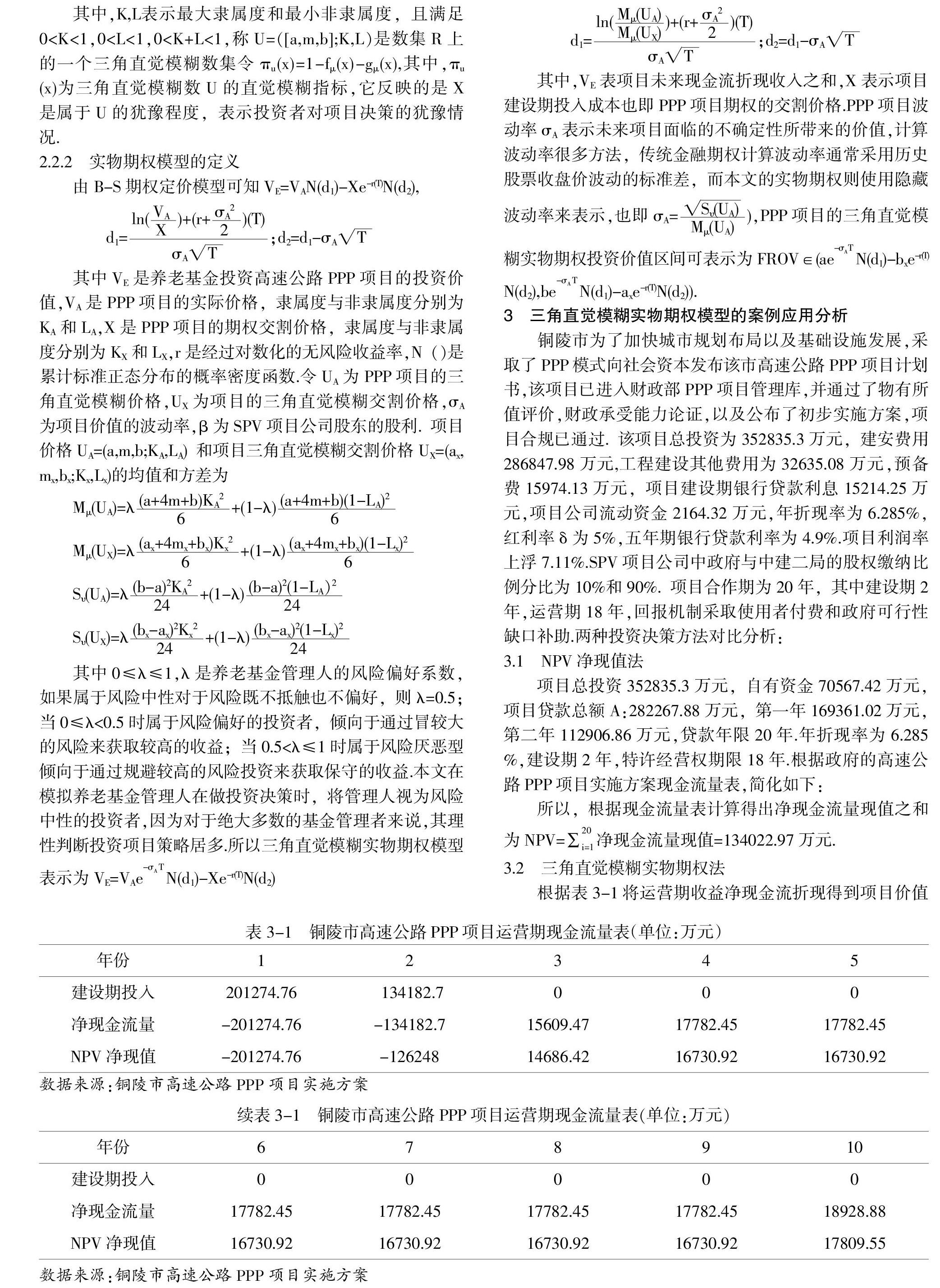

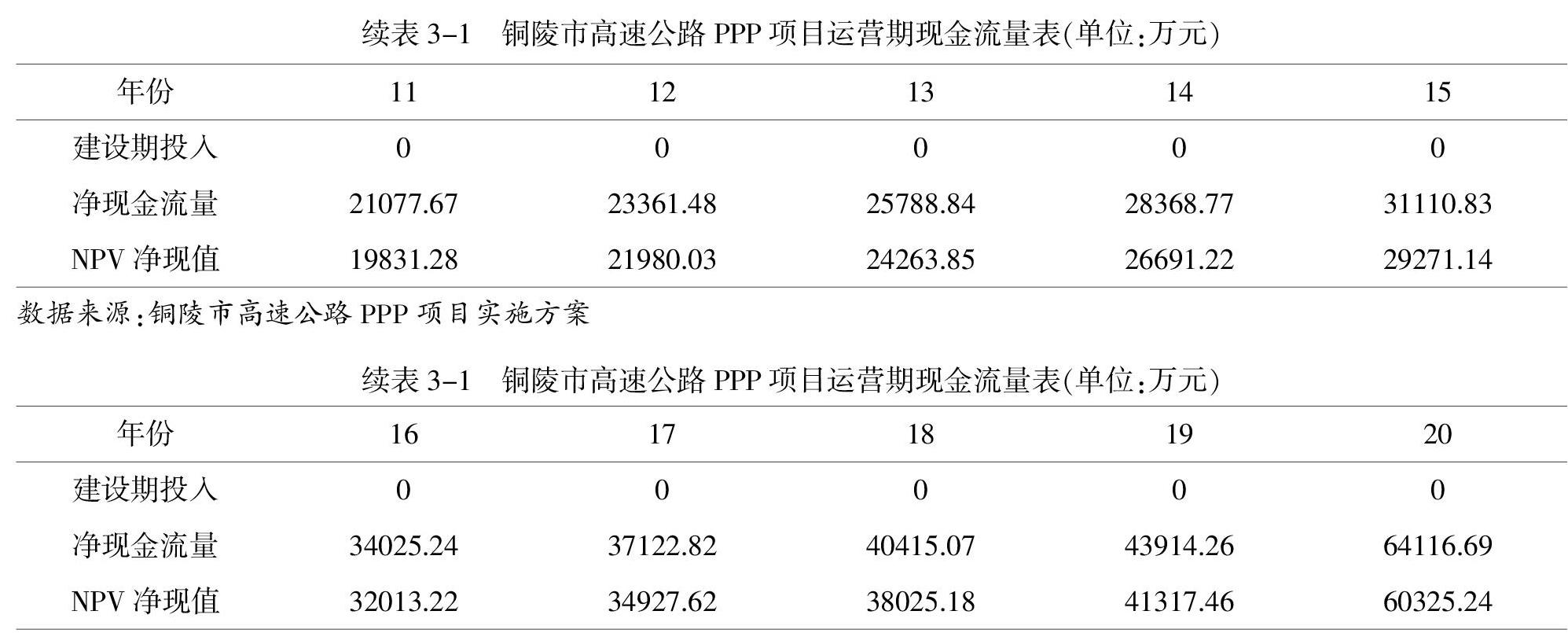

其中,K,L表示最大隶属度和最小非隶属度,且满足0 2.2.2 实物期权模型的定义 由B-S期权定价模型可知VE=VAN(d1)-Xe-r(T)N(d2), 其中VE是养老基金投资高速公路PPP项目的投资价值,VA是PPP项目的实际价格,隶属度与非隶属度分别为KA和LA,X是PPP项目的期权交割价格,隶属度与非隶属度分别为KX和LX,r是经过对数化的无风险收益率,N()是累计标准正态分布的概率密度函数.令UA为PPP项目的三角直觉模糊价格,UX为项目的三角直觉模糊交割价格,σA为项目价值的波动率,β为SPV项目公司股东的股利.项目价格UA=(a,m,b;KA,LA)和项目三角直觉模糊交割价格UX=(ax,mx,bx;Kx,Lx)的均值和方差为 其中0≤λ≤1,λ是养老基金管理人的风险偏好系数,如果属于风险中性对于风险既不抵触也不偏好,则λ=0.5;当0≤λ<0.5时属于风险偏好的投资者,倾向于通过冒较大的风险来获取较高的收益;当0.5<λ≤1时属于风险厌恶型倾向于通过规避较高的风险投资来获取保守的收益.本文在模拟养老基金管理人在做投资决策时,将管理人视为风险中性的投资者,因为对于绝大多数的基金管理者来说,其理性判断投资项目策略居多.所以三角直觉模糊实物期权模型表示为VE=VAeN(d1)-Xe-r(T)N(d2) 其中,VE表项目未来现金流折现收入之和,X表示项目建设期投入成本也即PPP项目期权的交割价格.PPP项目波动率σA表示未来项目面临的不确定性所带来的价值,计算波动率很多方法,传统金融期权计算波动率通常采用历史股票收盘价波动的标准差,而本文的实物期权则使用隐藏波动率来表示,也即σA=),PPP项目的三角直觉模糊实物期权投资价值区间可表示为FROV∈(aeN(d1)-bxe-r(T) N(d2),beN(d1)-axe-r(T)N(d2)). 3 三角直觉模糊实物期权模型的案例应用分析 铜陵市为了加快城市规划布局以及基础设施发展,采取了PPP模式向社会资本发布该市高速公路PPP项目计划书,该项目已进入财政部PPP项目管理库,并通过了物有所值评价,财政承受能力论证,以及公布了初步实施方案,项目合规已通过.该项目总投资为352835.3万元,建安费用286847.98萬元,工程建设其他费用为32635.08万元,预备费15974.13万元,项目建设期银行贷款利息15214.25万元,项目公司流动资金2164.32万元,年折现率为6.285%,红利率δ为5%,五年期银行贷款利率为4.9%.项目利润率上浮7.11%.SPV项目公司中政府与中建二局的股权缴纳比例分比为10%和90%.项目合作期为20年,其中建设期2年,运营期18年,回报机制采取使用者付费和政府可行性缺口补助.两种投资决策方法对比分析: 3.1 NPV净现值法 项目总投资352835.3万元,自有资金70567.42万元,项目贷款总额A:282267.88万元,第一年169361.02万元,第二年112906.86万元,贷款年限20年.年折现率为6.285 %,建设期2年,特许经营权期限18年.根据政府的高速公路PPP项目实施方案现金流量表,简化如下: 所以,根据现金流量表计算得出净现金流量现值之和为NPV=∑净现金流量现值=134022.97万元. 3.2 三角直觉模糊实物期权法 根据表3-1将运营期收益净现金流折现得到项目价值VE=461545.73万元,该项目的交割价格X=352835.3万元,无风险利率r采取对数化的五年期国债利率为3.18%,经对数化r=ln(1+3.18%)=3.13%.波动率利用隐藏波动率来计算.其中模糊数波动率对于项目净现值预期较好的情况左右增加15%,预期收益差的情况减少10%,交割价格预期较好情况增加15%,预期较差减少10%.VE=(415391.16,461545.73, 530777.59),X=(317551.77,352835.3,405760.60),前文假设养老基金管理人属于风险中性的投资者即λ=0.5,所以项目价值的隶属度KA=0.75,非隶属度LA=0.1;交割价格隶属度Kx=0.8,非隶属度Lx=0.1.由三角直觉模糊实物期权公式并利用MATLAB程序计算结果如下: 三角直觉模糊实物期权的项目现值VE的均值Mμ(UA)=319375.22万元,项目交割价格X的均值和方差分别为Mμ(UX)=257937.31万元,Sυ(UA)=380697994.65万元,波动率σA=0.0611,d1=3.2095,d2=2.9362,N(d1)=0.9993,N(d2)=0.9983,FROV=(-94300.90,-13236.77),最有可能的实物期权价值FROV=-52457.40万元,利用三角直觉模糊实物期权方法评估的项目价值区间为(39722.07,81565.57,120786.2),其中最有可能适合养老基金管理人投资决策的规模是81565.57万元,最大投资规模为120786.2万元,最小投资规模为39722.07万元. 从以上两种方法对高速公路PPP项目的投资决策分析来看,FROV为负值,这表示三角直觉实物期权模型预测了项目未来不确定所面临的风险,并将风险量化到投资价值中,而传统的NPV净现值法并没有将项目未来的风险和不确定性进行量化,未来的现金流也只是政府根据当前现金流来预测,其对于项目风险并不能完全考虑,因此,对于养老基金这种对风险管控要求更高的投资来说,三角直觉模糊实物期权模型更能适合作为养老基金对于参投基础设施PPP项目投资决策的一种参考的量化方法. 4 总结 一方面,基础设施PPP模式不仅可以缓解地方政府发展基建而财政资金不足的困难,也可以鼓励社会资本参与公共服务的提供,从而利于社会公共资源的调配与利用.而我国养老基金的存续年限与基礎设施PPP经营周期具有耦合性,养老基金投资基础设施在满足跑赢通货膨胀的前提下也能获得超额收益,具有较好的投资前景;另一方面,本文通过实际案例将两种方法作为高速公路PPP项目的投资决策分析模型做了一次对比,三角直觉模糊实物期权所得到的FROV为负值,这表明该模型预测了项目未来不确定所面临的风险,并将风险量化到投资价值中,而传统的NPV净现值法并没有将项目未来的风险和不确定性进行量化,未来的现金流也只是政府根据当前现金流来预测,其对于项目风险并不能完全考虑,因此,对于养老基金这种对风险管控要求更高的投资来说,三角直觉模糊实物期权模型更能适合作为养老基金参投基础设施PPP项目投资决策的参考量化方法. 参考文献: 〔1〕姚金海.基本养老保险基金基础设施投资研究——以高速公路PPP项目为例[J].广西社会科学,2018(09):68-72. 〔2〕张茂军,南江霞,李登峰,李延喜.带有三角直觉模糊数的多属性决策的TOPSIS[J].运筹与管理,2012(5):96-101. 〔3〕戈和静,吴凤平.基于三角模糊理论的资产证券化融资风险评估——以基础设施建设项目的融资为例[J].求索,2009(11):5-7. 〔4〕Regan C M,Bryan B A,Connor J D,et al.Real options analysis for land use management:Methods,application,and implications for policy[J].Journal of Environmental Management,2015,161:144-152. 〔5〕Kitzing L,Juul N,Drud M,et al.A real options approach to analyse wind energy investments under different support schemes[J].Applied Energy,2017,188:83-96. 〔6〕Weber,Thomas A.On the (non-)equivalence of IRR and NPV[J].Journal of Mathematical Economics,2014(5):25-39.

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

商场现代化(2016年28期)2016-12-19

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年20期)2016-08-10

中国市场(2016年27期)2016-07-16

预测(2015年2期)2016-07-07

现代经济信息(2016年9期)2016-05-24