2018版PRMS储量评估准则分析及其影响①

2020-03-19 07:30王庆帅朱定军

广东石油化工学院学报 2020年1期

王庆帅,朱定军

(中海石油(中国)有限公司湛江分公司,广东 湛江 524057)

油气储量既是石油公司重要战略资源,也是制定勘探、开发规划的重要依据[1,2]。而作为上市公司,上市储量评估对于公司在资本市场的声誉有着较为重要的影响。自2009年美国证券交易委员会(SEC)颁布油气报告标准[3]以来,各大上市石油公司都在SEC规则下开展了上市储量评估工作。SEC准则中大多数条文是基于石油工程师协会于2007年颁布的石油资源管理体系PRMS(Petroleum Resources Management System)[4]以及2011年颁布的PRMS-Guidelines框架下开展的。

随着各大油气公司勘探开发技术的进步、全球经济环境的变化,许多油气公司都在呼吁SEC、SPE、AAPG等机构进一步完善PRMS准则以适应新环境。于是,在经过各大油气公司、行业协会的讨论后,SPE于2018年7月发布了最新的石油资源管理体系,成为了今后上市储量评估的重要参考依据之一。因此,深入准确地理解2018版PRMS并分析其与2007版PRMS之间的差异,可为我们今后的上市储量评估奠定良好的基础。

总体来说,2018版PRMS与之前的版本对比主要有以下调整:①资源框架分界及内涵的变化;②资源分类标准中新增了更为详细的定义,使得现有的分类标准更加清晰。以上变化对储量管理评估、财报披露[5]等产生较大的影响。

1 资源框架分界及内涵的变化

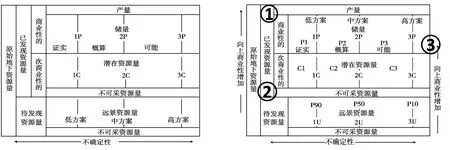

2018版PRMS资源分类框架基本维持不变,将原始地下资源量分为已发现资源量和待发现资源量。其中已发现资源量根据商业性不同又可分为储量和潜在资源量。储量可进一步分为证实储量、概算储量、可能储量[6]。但新版PRMS在对于某些类别的处理上与2007版本的PRMS有着较为明显的不同。如图1中①所示,新版PRMS规则下要求已经采出的石油天然气不再属于商业性储量的范畴,但仍然属于已发现资源量的范畴;图1中②所示,由于技术原因不可采的资源量不再归属于次商业性范畴,但仍然属于已发现资源量的范畴;图1中③所示,一旦某个项目的商业性达到标准归属到了储量级别中,就不需要再做更多商业性级别的判断了,以避免产生更多的误解。

a 2007版PRMS b 2018版PRMS

2 新增的词条及定义

新版PRMS中增加了更为详细的词条及定义。举要如下:

(1)增加了“最终技术可采储量”词条。2018版PRMS中新增了“最终技术可采储量”词条,是指在现有的技术条件下可以最终采出的量,而不考虑商业性、经济性。在TRR对应条件下进行的产量预测,也新增了专门的词条,叫做技术型预测,是指在现有技术条件下预测的最终可采储量,而不考虑经济、合同期等因素。

(2)增加了地质发现概率以及开发概率两个词条。对于潜在资源量和远景资源量的商业性,PRMS中新增加了地质发现概率以及开发概率两项参数来说明商业性中不确定性的构成。地质发现概率是指含油气构造能够成功证实存在石油天然气的概率。而开发概率,是指以已发现的油气藏能够达到商业性开发条件的概率。对于潜在资源量,由于地下资源量已经被证实,所以Pg=1,因此Pc=Pd;对于远景资源量,Pc=Pg×Pd,表示远景资源量同时存在地质发现的不确定性及商业开发的不确定性。

(3)新版PRMS对于潜在资源量根据经济性的状态重新划分为了两大类型:①经济可行的潜在资源量。该类型资源量是指经济性达到了储量标准,但商业性没有达到储量标准,例如由于合同、权益、自然资源保护区等原因无法推动开发的项目。②经济不可行的潜在资源量,该类型资源量是指在目前的技术条件下无法产生正现金流的项目。

(4)增加了“最终投资决定”(FID)词条及其对应的阶段。最终投资决策是在2018版PRMS中新增加的一个词条,该词条对应于项目开发中的一个关键阶段,这个阶段标志着油气公司已经非常同意该项目的推动及其所需的资本投资。一个项目一旦取得最终投资决定,该项目便具备了被划分到储量类型中的必要条件。而在2007版PRMS,以及2009版SEC规则中,并没有提出FID的概念,仅在2007版PRMS中有类似的描述:“对于内外决策的通过应该有一个较为合理的预期,并且应该有较为明确的证据表明有较强的意愿保障在一个合理时间范围内推动开发,且这部分投资决策需要在财务报表上有明确体现。”

3 对储量管理、评估及财报披露的影响

按照美国证券交易委员会的要求,上市储量的评估结果最终会披露在油气公司的上市年报、财报内,披露内容包括油气公司的储量数据、证实储量的变化、储量价值[7,8]、重大投资决策变化、财务报表等内容。新版PRMS规则的变化及新增加的内容对储量的管理、评估以及财报披露等方面有较为明显的影响。

3.1 关于销售产品的披露方式的影响

油气公司在生产过程中有时会消耗一部分石油天然气来维持生产,由于这部分消耗的石油天然气可以抵消油气公司在燃料方面所投入的费用,因此新版PRMS中明确了这部分燃料是可以作为储量来进行登记的,但是在披露时须明确的说明这部分消耗的量及其在储量中的占比。

对于非烃类组分,新版PRMS中也明确了处理方式:如果非烃类组分在销售前就已经被分离,则不得作为储量来登记;当非烃类组分与烃类组分混合销售时,则油气公司可以选择将其作为储量单独披露,但在披露时需要对非烃类组分单独做出说明。

由于上市报表同时登记披露纯烃销售量、非烃销售量可能会造成数据上的混淆,因此目前绝大多数油气公司仍然仅披露实际销售的纯烃类产品,并且通过将销售气价折算成纯烃气价来保证储量价值的准确。表1是南海Y气田2018年的全年销售数据,该气田为纯烃及非烃混合销售。但历年来在上市储量评估及信息披露时,仅披露销售的纯烃数据。为了弥补销售的非烃对应的储量价值,需要将实际销售气价折算为纯烃气价来处理。这种处理方法可以保证分别计量销售的储量价值和单独计量纯烃销售量的储量价值保持一致。

表1 南海Y气田2018年销售数据以及气价折算前后对比

3.2 沉没成本对项目经济性的影响

沉没成本是新版PRMS中新增的一个词条,是指在评估基准日之前已经发生的,无法通过未来的其他行为进行回收的那部分投资,在今后现金流分析时也不需要进行考虑的部分。沉没成本对于PRMS框架下项目的商业性、经济性判断有着明显的影响。

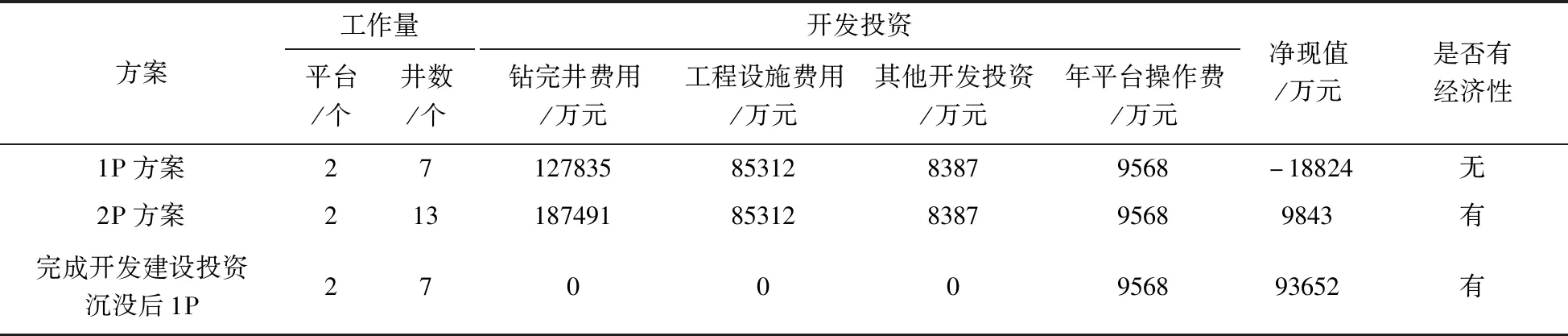

以中国南海某新气田L气田为例,该气田开发项目包括新建2座井口平台、13口开发井。该气田含气面积较大,根据SEC中井控原则,有7口开发井井位落在P1储量范围内,其余6口开发井的井位落在了P2储量范围内。在进行经济评价时,该气田开发项目2P方案净现值为正,具有经济性;1P方案净现值为负,没有经济性,因此该项目目前只能登记2P储量。未来一旦该项目进入开发建设阶段,平台的建设费用、开发投资会逐渐沉没,在气田投入生产以后重新进行经济评价会发现1P储量净现值变为正。此时该项目即可重新登记为1P储量,见表2。

表2 L气田不同方案下经济性测算对比

对于这种类型的油气田,根据PRMS经济性测试法则,可在投资沉没之前,仅2P储量有经济性的条件下登记2P储量。这样公司储量状态和投资便可较好地匹配,避免当年投资发生后没有储量的现象出现。

3.3 对于投资报表披露方面的影响

已开发未生产储量包括管外、关井两种状态。PRMS要求这两种状态对应的储量转化为在生产状态时仅需要投入较少的投资,且这部分投资不需要在未来资本性支出和操作性支出中单独披露。

未开发储量是指需要未来追加投资才能转为在生产的那部分储量,和已开发未生产储量的区别在于未开发储量需要较多的投资才能转化为在生产,且这部分投资需要在资本性支出和操作性支出中按照预计发生的年份把费用单独列出。

在以往版本的PRMS中对于投资额度多与少的界限并没有给出明确数值,在2018版PRMS中依然把这个界限留给公司自己来决策,但提到了公司需要有较为清晰的政策来区分投资额度的多少以及是否需要披露。

3.4 弃置费的处理及其对项目经济性的影响

2018版PRMS中对于弃置费(ADR)的含义做了较详细的说明,明确了弃置费包括三项:弃置、停运、回收。并且明确要求企业在对项目进行经济评价时除非合同中明确要求不考虑该项费用,否则必须考虑ADR对项目经济性的影响。

另外,虽然ADR对于新项目的经济性有较为明显的影响,但对已开发油气田的经济年限却并无影响。2018版PRMS对于经济极限的定义为:项目的累积净现金流达到最大的时间点。一个开发项目典型的投资及现金流变化如图2所示,在项目建设初期累计净现金流会出现负值,但是未来会逐渐变为正。PRMS规则下不会因为暂时出现负值而影响项目的经济性,也反映了PRMS更为关注项目全寿命过程的特点。

图2 新项目不同阶段投资及现金流变化

4 结论

(1)新版PRMS在资源框架划分上与旧版PRMS基本保持一致,但对资源分类的边界作了较为明确的处理。同时资源分类标准中新增了更为详细的词条及定义。

(2)新版PRMS对于旧版PRMS中一些含义较为模糊的词条、内容做出了更为明确的说明,特别在与商业性、经济性有关的部分新增了较多词条进行补充解释。

(3)新版PRMS对于储量价值评估、经济性测算、财报披露方面做了较多的补充说明,更符合现在国际经济环境下油气公司储量管理及评估的需要。

猜你喜欢

当代水产(2022年8期)2022-09-20

矿产勘查(2020年11期)2020-12-25

超硬材料工程(2019年1期)2019-02-20

中国有色冶金(2018年1期)2018-02-01

北方文学·下旬(2016年7期)2016-11-10

知识经济·中国直销(2016年5期)2016-11-07

戏剧之家(2016年17期)2016-10-17

体育世界(学术版)(2015年9期)2015-07-01

信息安全研究(2015年3期)2015-02-28