子女数量对家庭资产配置行为的影响

2020-03-18 16:39陶建宏赵玥

合作经济与科技 2020年5期

关键词:资产配置

陶建宏 赵玥

[提要] 家庭作为社会的微观群体,其资产选择与配置行为是促进社会金融增长的渠道之一。本文基于2015年中国家庭金融调查(CHFS)数据,针对家庭子女数量对家庭资产配置行为的影响进行研究。研究发现:出于家庭子女数量增加带来的经济压力和家庭成员之间存在的利他主义动机,家庭会相应的调整家庭资产投资途径和投资比例,更加不偏好于将资金投资于高风险和收益不稳定的金融风险市场。

关键词:子女数量;满巢期家庭;资产配置

中图分类号:F83 文献标识码:A

收录日期:2020年1月7日

一、引言

家庭金融作为近年来金融学中一门独立的、新兴的分支领域逐渐成为学者关注的重点。家庭作为一个社会微观个体,是许多社会行为实施的基础,家庭中的每个成员,不管是在经济上还是在社会关系上都会互通有无,彼此之间观念的相互影响更是渗透于方方面面,这就使得在对家庭各种行为进行分析时,要考虑其内部个体之间联系的复杂性,进而使得分析更加科学可信。

自1978年以来我国始终实行严格的计划生育政策,导致出生率逐年递减。直至2016年1月1日修订了《中华人民共和国人口和计划生育法》,正式提倡一对夫妻生育两个子女,事实上宣告独生子女政策正式终结。但由于少生、优生政策的长期推行,家庭生育观念的改变及抚养孩子的成本增加等因素,导致我国人口出生率并没有明显的上升,这就导致现今我国家庭中的子女数量存在着以独生为主,有向二胎甚至多胎发展的倾向。在这个大环境下,研究子女数量对家庭资产配置行为的影响是具有现实意义的。

国内外许多学者在家庭金融领域进行了许多理论和实证研究,其中不少基于美国经济学家F·莫迪利安尼提出的生命周期理论来对家庭投资行为进行分析研究,在研究框架中把户主的年龄一项作为解释变量。但家庭生命周期理论将家庭分为多阶段状态:单身阶段、新婚阶段、满巢阶段、空巢阶段、退休阶段和鳏寡阶段,单单把户主年龄纳入研究框架中只能体现出其个人的周期特征。在相关研究中,从子女出生到子女独立这一个阶段被称为是家庭的满巢期,在这个阶段家庭的经济行为会与其他阶段有所区别。在中国传统文化背景下,家庭中的代际转移行为区别于外国更多呈现出的是利他主义动机,家庭中的母亲出于利他主义动机,随着家庭中子女数量的变化,会为了抚养孩子降低劳动供给从而使得家庭收入减少,子女数量的增加将会带来支出增加,且改变消费结构。家庭在进行资产配置行为时会考虑更多因素,如为了子女的教育支出积压投资经费、为了子女健康增加高质量贵价产品等等,因此本文选取家庭满巢期阶段作为研究对象,以家庭中0~18岁子女的数量为解释变量。

二、文献综述

迄今为止,许多经济学家已经构建出许多理论及实证模型用于分析家庭这一微观单位的金融行为。现有国内外学者主要从生命周期、背景风险、财富效应等视角出发,研究诸如投资者年龄、健康状况、收入风险、家庭财富水平、家庭房产投资等因素对家庭的资产配置行为产生的影响,在家庭金融专业领域中取得了重大进展。但由于诸多学者研究方法与研究数据的差异性,其得出的结论不尽相同。

此外在满巢期家庭中,研究子女数量这一变量对家庭资产选择配置影响的相关文献普遍得出以下结论,即随着家庭进入满巢期阶段,家庭会产生积累资产的动机,进而改变收入与消费结构,家庭在资产组合的选择上更加谨慎,除开积累资产的动机,家庭也会出于子女数量增多带来更高的经济压力的考虑而调整资产组合,且会更加突出家庭偏好于降低风险的多样化投资的特点。

现有文献在家庭特征方面偏好于将户主年龄作为解释变量,不能体现家庭生命周期在不同阶段所具有的具体特征。在家庭生命周期中,满巢期作为一个特殊的阶段,子女出生、家庭成员增加等特征使得家庭面临的经济压力、教育支出压力增加,家庭对于资产的选择与组合更需要谨慎的规划。不同的子女数量代表了一个家庭可能面临的经济压力,进而影响投资行为,这就意味着子女数量不同的家庭面临着不同的压力,进而做出不一样的资产选择行为。因此,本文选取处于满巢期阶段的家庭,选取子女数量这一变量进行家庭资产配置模型的实证检验。

三、数据样本与分析变量

(一)数据来源。本文数据来源于西南财经大学中国家庭金融调查与研究中心2015年的中国家庭金融调查(CHFS),相关变量的构造来自调查问卷的相关问题。中国家庭金融调查采用科学抽样方法,迄今共进行了三轮调查,与2011年、2013年两轮调查相比,2015年第三轮调查样本更加丰富,有效样本高达40,000户,能够更加全面地反映微观层面中国家庭金融的状况。本文设定的研究对象为满巢期家庭,即样本家庭需满足存在子女且子女年龄在0~18岁的条件,因此需在剔除明显异常的样本(如重复样本、本文使用的关键数据缺失、资产为负、收入为负、财务回答人年龄在18岁以下、资产过低不可信等)后,再剔除没有子女的家庭,经过筛选后剩下共计9,803个有效样本家庭。

(二)变量选择与描述性统计。本文的研究目的在于考察家庭中子女的数量对家庭金融资产配置的影响,以下分别就各变量进行说明。

1、解释变量。本文选取的解释变量为家庭中的子女数量。由表2描述性统计可以看出,样本中年龄的均值为1.31,其中独生子女家庭占到所有家庭的73.59%,这是我国自1978年以来严格的计划生育政策所導致的,家中有2个子女的家庭占到22.94%,有3个和4个子女的家庭数量很少,两者合计仅占到3.47%。(表1、表2)

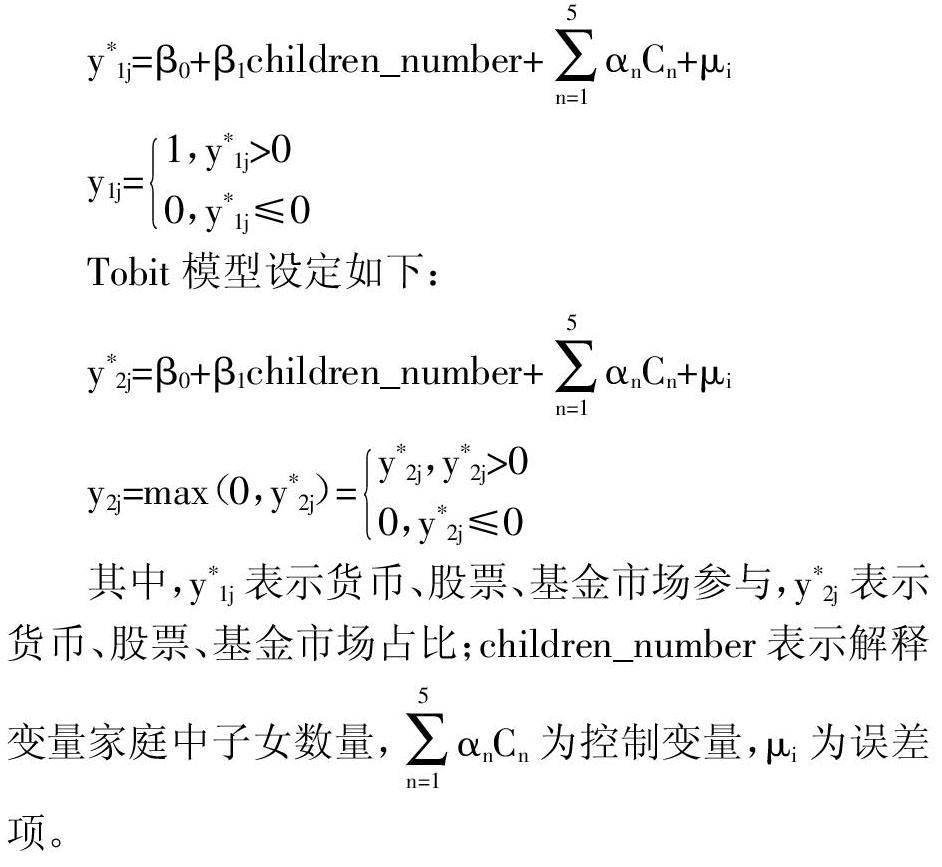

2、被解释变量。本文中家庭资产配置主要指家庭储蓄及风险市场资产投资,由于CHFS问卷中涉及到的风险市场(包括股票、债券、基金、金融衍生品、银行理财等)大部分诸多家庭未涉及,因此本文选取股票市场和基金市场两个风险市场进行实证分析。分别使用是否储蓄、储蓄占比以及是否参与风险市场(股票市场、基金市场)投资、风险市场(股票市场、基金市场)投资占比六个变量作为金融资产配置的测度。

3、控制变量。控制变量包括年龄、性别、教育程度、风险态度、房产数量。

(三)模型设计。本文选用的模型为Probit模型和Tobit模型。首先模型中家庭金融资产参与情况变量为0~1变量,因此采用Probit模型对其进行回归分析。其次家庭资产占比变量为[0,1]的连续分布,为受限因变量,因此选择Tobit模型检验解释变量对家庭资产配置程度的影响。由于Probit模型和Tobit模型得出来的参数不是相应参数的边际影响系数,在回归结果中将随之列出参数的边际效应。

四、模型估计结果与分析

(一)货币市场参与的模型回归结果。货币市场的Probit参与模型是旨在寻找影响家庭是否参与货币市场决定的影响因素,主要是看子女数量这一解释变量是否会对家庭决策行为产生影响。由表3可知,家庭中的子女数量对家庭参与货币市场呈现显著的负面影响,这说明在控制变量如性别、年龄、受教育程度、风险态度不变的情况下,由于家庭中子女数量的变化,家庭参与货币市场的行为会随着变化,即子女数量的增加会使家庭参与货币市场的概率下降。(表3)

在检验货币市场配置的Tobit模型中,我们可以看出子女数量这一解释变量对家庭参与货币市场的深度存在着显著的负效应,即随着子女数量的增加,家庭参与货币市场资产配置的比例会下降。

总结这一现象的原因在于我国货币市场投资是一项低收益、稳定性高的资金配置方式,与现金方式相比,用流动性较低换取一个平稳的收益是银行储蓄投资方式的特点。随着子女数量的增多,家庭可能面临的出于养育子女的目的而导致经济压力上升,日常生活开销也会随之增加,出于代际转移理论中提到的利他主义动机,母亲通常为抚养照顾子女减少劳动,在支出增加的同时家庭总收入会相應地减少,在这种情况下,财务决策人通常会将资产以一种容易变现的方式储存以应对可能出现的支出,比如现金。

(二)股票、基金市场参与的模型回归结果。本文对风险资产市场即选取的股票和基金市场的Probit模型结果如表4、表5所示,子女数量这一解释变量对家庭股票市场参与呈现显著的负相关,且基金市场参与行为也受子女数量显著的负相关关系。其余解释变量中性别对风险市场参与的显著负相关,年龄、受教育程度、风险态度和房产数量都对风险市场参与呈现显著正相关关系,这与以往文献得出的结论是相符的。在风险市场配置的Tobit模型回归结果中可以看出,家庭中0~18岁子女的数量对股票市场和基金市场而言都呈现显著的负相关关系。总体来说,家庭中子女数量的增多会减少家庭将资本投资于风险市场即股票和基金市场的概率和家庭在风险市场配置的比例。(表4、表5)

与货币市场的投资方式不同,金融风险市场顾名思义是有一定风险的。货币市场如银行存款等配置方式属于风险较低、稳定收益的理财方式,金融风险市场的特定就是高风险高收益伴随,即投资者有可能会在风险市场的参与过程中面临亏损的可能。结合货币市场的回归结果来看,如果子女数量的增加使得家庭面临收入降低和支出增加,从而使得家庭减少货币市场参与和配置的话,相对于货币市场而言风险更高、收益更不稳定来说,财务决策人就会更没有将资金投资于没有确定回报的风险市场中去。家庭在子女数量增多后,会更加谨慎小心的去配置资产,更加偏向于持有现金这种无风险的方式去进行基本品消费、作为预防动机来使用,而不是会选择股票、基金等高风险的资产去持有。

五、结论

本文通过运用Probit模型和Tobit模型在CHFS2015年调查数据的基础上对家庭子女数量对家庭资产配置行为影响进行了实证研究,研究结果表明,家庭中0~18岁子女数量的变化会使得家庭出于利他主义动机来调整家庭的资产配置行为,进而缓解家庭在抚养子女过程中面临的财政压力。具体地说,家庭本可能用于货币市场或者金融风险市场投资的资金在有了子女之后,出于预防动机即对子女未来可能的支出和消费提供经济上的保障,家庭决策者通常会选择能够保证资金安全性和稳定性的配置途径,那么具有高风险的股票或基金市场就不适合家庭再去进行投资,或者说参与风险市场的家庭会适当考虑抚养子女的压力进而减少风险市场配置比例。

在当前国家全面推行二胎政策背景下,我国0~18岁青少年数量势必朝着增加的方向发展,研究处于满巢期的家庭的资产配置行为具有很强的理论意义和现实意义,既可以在现有文献的基础上丰富家庭金融领域的研究成果,又可以更好地结合具体实际理解家庭结构变化情况下的中国家庭资产行为。

主要参考文献:

[1]Markowitz H.Portfolio Selection[J].Journal of Finance,1952.7(1).

[2]Campbell J Y.Household Finance[J].The Journal of Finance,2006.61(4).

[3]段志民.子女数量对家庭收入的影响[J].统计研究,2016.33(10).

[4]Bodie Z,Merton R C,Samuelson W F.Labor supply flexibility and portfolio choice in a life cycle model[J].Journal of Economic Dynamics & Control,1992.16.

[5]吴卫星,齐天翔.流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析[J].经济研究,2007.2.

[6]王聪,杜奕璇.生命周期、年龄结构与我国家庭消费负债行为[J].当代财经,2019(3).

[7]李丽芳,柴时军,王聪.生命周期、人口结构与居民投资组合——来自中国家庭金融调查(CHFS)的证据[J].华南师范大学学报(社会科学版),2015.4.

[8]Gollier C,Pratt J W.Risk Vulnerability and the Temering Effect of Background Risk[J].Econometrica,1996.

[9]齐明珠,张成功.老龄化背景下年龄对家庭金融资产配置效率的影响[J].人口与经济,2019(1).

[10]吴卫星,李雅君.家庭结构和金融资产配置——基于微观调查数据的实证研究[J].华中科技大学学报(社会科学版),2016.30(2).

[11]蓝嘉俊,杜鹏程,吴泓苇.家庭人口结构与风险资产选择——基于2013年CHFS的实证研究[J].国际金融研究,2018(11).

[12]卢亚娟,刘澍.家庭结构对家庭金融资产配置影响的实证研究——基于“全面二孩”政策的视角[J].金融发展研究,2017(9).

[13]刘松涛,王毅鹏,王林萍.家庭风险金融资产投资行为及其影响因素分析——基于家庭禀赋视角和CGSS2013数据[J].湖南农业大学学报(社会科学版),2017.18(6).

[14]Fagereng A,Gottlieb C,Guiso L.Asset market participation and portfolio choice over the life-cycle[J].Journal of Finance,2017(4).

[15]Betermier S,Calvet L E,Sodini P.Who are the value and growth investers[J].The Journal of Finance,2017.72(1).