科技型上市公司创新能力对经济绩效影响研究

2020-03-18 01:18陈耀芳

现代营销·学苑版 2020年2期

陈耀芳

摘要:在当今知识为主导型的21世纪,创新已经成了鞭策国家进步和前进的主要动力,企业作为社会GDP增长的最大的贡献主体,创新显得更加重要。本文通过选取科技型上市公司2010-2015年的年报和CSRR为研究对象从而探究创新能力对其绩效的影响。从概念着手,将创新能力细化为研发投入程度,研发人员规模,获得授权专利的数量和公司的成长性四个维度,将企业的经济绩效具体化为反映其偿还债务、获取收益、资产营运和可持续发展的能力的7个可以用数字衡量的指标。通过对变量进行描述性统计分析以及被解释变量和解释变量进行多元线性回归,最后得出创新能力与企业的经济绩效之间呈现正向线性相关关系的结论,并对其创新能力的提升给出了继续加大各年的研究和开发力度等建议,总结了本文的不足之处。

关键词:科技型上市公司;创新能力;经济绩效;描述性统计分析;多元线性回归

一、引言

(一)研究背景

在我国经济和社会发展的“十三五”规划纲要中明确提出将创新驱动发展战略放在了首要任务,要求强化科技创新引领作用,并建立创新型国家。然而我国整体创新能力较弱,作为驱动社会发展的最大动力之源的企业更是如此。面对我国创新能力薄弱的现有状况,在创造革新能力相对较强的科学技术型企业中该如何通过加强他们的创新能力,保持其经济绩效的可持续增长,进而更好地履行主体应该承担的社会责任,本文探究科技型上市公司的创新能力对经济绩效的影响,为企业创新能力的提升提供依据。

(二)研究意义

在当今知识为主导型的21世纪,创新成为推动我们社会前进和发展的主要动力。企业作为国家经济高速增长的最大的贡献主体,创新能力就显得格外重要。本文通过对科技行业创新能力与经济业绩和经营效率之间的相关性研究,为其他行业的相关研究奠定了基础。本文将科技型上市公司的创新能力细化为研发投入程度,技术研发人员规模,获得授权专利的数量和公司的成长性四个维度,将经济绩效量化为衡量公司偿债能力,盈利能力,营运能力和发展能力的7个财务指标,针对企业应如何有效合理地提高企业的创新能力,以最小的创新投入创造最大的经济绩效。通过本文的研究,企业可以对创新能力进行量化的考核和分析,提高企业的投入产出效率,有利于企业的长远发展。

二、研究基础

(一)科技型企业界定

赵文彦,曾月明(2011)对科技型企业给出了五个必备条件,包括自主技术、自主品牌,创新能力、高管理水平和发展战略文化。综合现有文献,科技型企业是指公司产品的技术含量比较高,具有相对竞争优势,而且能不断生产出适销对路新產品的企业。科技型企业主要从事信息服务、电子元件、生物制药工程、新材料和新能源等技术行业领域的产品和新技术的开拓、应用。因此,本文选择电子,信息,生物制药,新材料和新能源这四个大类的公司为样本。

(二)企业创新能力的概念

企业的创新能力具备的四个条件如下:首先是要素结构,即研发支出的绝对数额和研发投入占销售收入的比重,其次是组织结构,即专业人员和技术人员的绝对人数以及占全体员工的相对百分比,再次是经营方向,即根据所申请的专利项目,发明数量和所获得的授权作为公司的主营产品和服务,最后是公司的高成长型和高风险性。因此,本文中将从创新能力的四个维度:研发投入程度,专业人员规模,公司的创新成果数量和企业的成长性出发来构建评价体系。

(三)经济绩效的内涵

分析经济绩效在不同的领域有不同的内涵,这里,定义为会计角度的公司绩效,可以综合财务报表和成本、销售,往来等资料,运用具体的财务指标,分析企业的偿债、盈利、营运、发展能力。

(四)研究动态

国外有关于创新理论的研究最早始于1900年,Joseph Alois Schumpeter(1912)最早了使用了“创新”一词,提出通过“建立一种新的生产函数”,发现生产要素,并整理、分析进行重新组合。弗里曼(1994)认为技术创新能够促进就业和GDP的增长。国内有关创新理论的探究开始于学者傅家骥教授(1992),通过对国外创新技术有关理论进行分析的基础之上将科技创新分为了五类。崔静(2007)等曾经对构建过技术型企业的创新能力评价体系。周丽华(2012)与蒋成艳(2016)分别探究过甘肃省与山西省两者之间的相关性关系;虢政银(2014)对医药制造行业、王佳琳(2016)对LED公司进行了实证研究。

在现有文献基础之上综合分析发现,创新能力体系的构建各个学者各执己见;有对于区域性的关系研究,有针对上市板块的研究,还有就是对于医药制造行业的研究,目前科技型企业研究稀少,因此,本文提出了科技型上市公司创新能力对经济绩效的影响研究。

三、实证分析

(一)提出问题

国内现有的科学技术型上市公司普遍存在以下情况:R&D力度小体,研究开发投入的程度占销售收入不到1%;专业技术和研究开发人员数量的确有限,尤其是核心技术人员更是为数不多;申请专利基数仍然较少,自主知识产权稀有;公司的成长性变动较大,甚至会出现较大数值的负增长率。企业创新能力仍然较低,今后随着创新能力的提升,企业的经济绩效也会有一个质的飞跃。所以,本文提出创新能力与经济绩效之间正相关的假设。

(二)研究设计

1.样本选择与数据来源

本文选择了沪市和深市44个科技型上市公司2010年至2015年期间的264份年报和社会责任报告作为样本。在选择样本公司的过程中,一是筛掉了ST的公司;二是只选择了主营产品和服务都是公司自主研发的核心品牌,严格遴选企业类型。

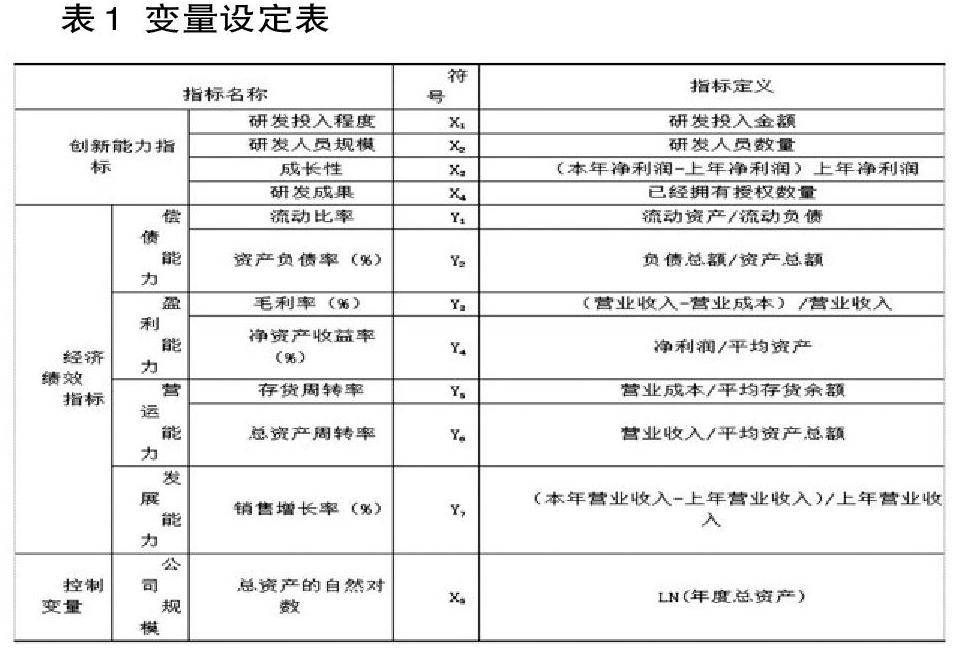

2.变量设定与模型建立

本文的解释变量是创新能力指标,将其用四个指标多角度,全方位地解释创新能力,细化为:

⑴研发投入程度:具体量化为当期研究开发投入金额的数值以及研究开发投入占营业收入的比例大小;

⑵研发人员的规模:表现为当期研发人员的数量以及当期研发人员相对于职工总人数的百分比;

⑶公司的成长性:净利润增长率;

⑷研发成果:用新增申请各项专利的数量和已经获得的授权来表示本文的被解释变量定义为企业的经济绩效,本文选取反映公司综合发展四大能力的7个财务指标来代替:

a偿债能力:偿债能力根据资产的流动性划分为长期和短期,选择流动比率相对有代表性,选择资产负债率,综合考虑到了企业对负债和权益的杠杆风险和长远的偿债性;提出子假设1.)创新能力与偿债能力之间正相关;

b盈利能力:销售毛利率可以直观反映企业经营所带来的收入贡献比率以及进行成本控制的相对程度;ROE即净资产收益率又是全面地考虑到所有利益相关者的利益,提出子假设2.)创新能力与盈利能力之间正相关;

c营运能力:存货周转率可以代表性地概括企业的大部分产品的配置效率,反映企业材料制品等的流通速度。此外,为了宏观地了解企业的整体资产运营和使用状况,用总资产周转率来表示;提出子假设3.)创新能力与营运能力之间正相关;

d发展能力:销售增长率,扩大销售,创造利润,促进企业的长久发展,衡量企业发展能力的有效指标就是销售增长率。提出子假设4.)创新能力与发展能力之间正相关;

本文的控制变量选择为公司的规模,用公司当期期末总资产的自然对数来表示。具体变量设定情况见表1。

(三)实证研究

1.样本的描述性统计分析

根据spss17.0软件提供的结果从表中看出,创新能力的四个维度其极大值和极小值相差较大。此外,研发人员的数量、研发成果及公司的成长性标准差很大,说明我国科技型上市公司在创新能力方面公司投资不均衡,人员安排比较不合理,相对其他行业发展不稳定。会发现:研发投入水平总体较低,公司的净利润增长的比较缓慢,专业研发人员依然比较有限还处在较低的水平,这也就体现了我国目前经济新常态的国情。迄今为止,我国整体创新能力还是薄弱,研发行为较少,所以提升空间较大。从偿债能力方面看,偿债能力在纵向比较和横向对比下明显不同;从盈利能力看,科技型企业的研发高风险,各年利润的不确定性,企业之间利润差异性体现出科技型企业潜在的可观的盈利能力;从营运来看,企业的总资产周转率相对一致,存货周转率的极大值和极小值相差有100倍之多;从发展能力看,从极小值-48%到250%,依然是增长率差异较大。

2.多元线性回归

从偿债能力来看,创新能力与流动比率正相关,但研发投入没有通过显著性水平为0.10的t检验,公司的高成长性和低研究开发支出会增强其偿还债务能力;但从长远来看,创新能力的四个维度都与资产负债率呈现出正相关,且都通过了t统计检验,说明自变量四个指标与因变量绩效都显著相关。并且杜宾值为1.862,说明拟合效果较好。从企业的长远发展来看,创新能力与长期偿还债务能力正相关,子假设1.)成立。

从盈利能力来看,创新能力的四个指标均与毛利率、净资产收益率正相关,但研发投入与净资产收益率的回归不显著,基本说明创新能力促进公司盈利。并且杜宾值介于1.5-2之间,说明拟合效果较好。子假设2.)成立

从公司的营运能力来看,除研发人员规模与存货使用效率呈现出负相关外,其他三个自变量与存货营运效率正相关,但线性相关不显著。研发投入程度与总资产使用效率负相关,其他三个变量与资产营运正相关,但是只有研发投入程度和研发人员规模通过了显著性检验。此外可以发现产品和库存流动速度的回归模型的拟合程度并不好,表明选用此模型建立不合适,子假设3.)不完全成立。

从公司的发展能力来看,创新能力的四个细化维度都与发展能力指标呈现显著线性关系。DW值接近2,模型建立的拟合度较好,调整系数也大于50%,接近1,说明自变量的解释程度较高,而且创新能力与企业的发展能力之间呈现出正向的线性关系,子假设4.)同样也成立。

四、结语

(一)研究结论

通过实证分析部分发现:研发投入程度与企业短期内清偿债务的能力呈现负向关系,而与其长期清偿负债的能力呈正向线性关系,与其获取收益的能力正向线性关系,与企业的发展能力正向关系;研发人员规模与企业的短期偿还债务的能力呈现负向关系,与长期偿债能力呈正向线性关系,与其获取收益的能力正向线性关系,与其可持续发展能力正相关;创新成果与企业的短期偿还债务的能力呈现负向关系,与长期偿债能力呈正向线性关系,与其获取收益的能力正向线性关系,与其可持续发展能力正相关;公司的成长性与企业的短期和长期偿还债务能力都呈正向线性关系,与其获取收益的能力呈正向线性相关,与其可持续发展能力正相关。综合来看,创新能力与企业的整体综合经济绩效呈正相关。

(二)对策建议

为了提高企业的创新能力进而更好增加其整体绩效,本文提出以下的建议:

继续加大各年的R&D,资本化的研发可以为企业的资产规模提供有力保障,进而提升公司的偿债和盈利能力并持续的研究开发投入为其稳定的增长提供了契机;费用化部分可以享受国家的优惠税收政策,为鼓励企业创新营造了环境条件;扩大企业的人力资本,吸收和聘请核心技术和专业研发人员,为企业的创新之路创造源源不竭的动力源泉。研究和开发人员的数量和质量决定了企业的发展潜力和水平,与此同时也决定了其创新成果并影响其增长幅度;创新成果一旦转化为生产力,将会直接对企业获得报酬的能力和收益質量产生巨大的影响,可以增强企业的竞争力,提升在同行中的影响力和地位,优化公司形象。

(三)不足之处

首先是作为创新能力指标的量化值——研发投入金额,本文将费用化的研发投入来代替当期研发成本;其次是研发人员规模,本文只是陈述了技术人员的数量和结构,部分的研发人员就用技术人员代替;再次是公司申请专利和授权项目的数量,有些研发成果并不能得以量化,本文只针对研发成果可以量化的企业进行数值进行这个维度的统计;最后是受限于资料的查找和数据统计分散性,样本公司数量较少,增加样本的容量会让结论更加可靠。

参考文献:

[1]虢政银.医药制造业上市公司创新能力与绩效关系的实证研究[D].重庆工商大学,2014:24-25.

[2]周丽华.甘肃省上市公司创新能力与绩效关系的实证研究[D].兰州大学,2012:18-20.

[3]赵文彦,曾月明.创新型企业创新能力评价指标体系的构建与设计[J].科技管理研究,2011:11-13.

[4]卞冉冉.我国中小企业板上市公司创新能力对经营绩效的影响研究[D].重庆理工大学,2014:24-27.

[5]谢杜萍.设计企业创新能力评价指标体系构建研究[D].东华大学,2012:30-34.

猜你喜欢

中学生学习报(2022年14期)2022-04-15

化工管理(2021年7期)2021-05-13

北方音乐(2017年4期)2017-05-04

管理现代化(2016年3期)2016-02-06