基于杜邦体系的H公司财务报表分析

2020-03-17 10:41:36

福建质量管理 2020年6期

(青岛科技大学 山东 青岛 266061)

一、杜邦分析体系概述

(一)概念

杜邦分析体系从权益报酬率下手,将其逐级分解为多项财务比率的乘积,层次更加清晰,使得财务分析人员能更加细致的了解企业的经营状况和盈利状况,对企业绩效进行更加综合深入的分析。

(二)分析原理

杜邦分析体系将财务分析与评价作为一个系统工程,对企业的偿债能力、盈利能力及他们之间的关系进行全面的评价。其以权益报酬率为核心,总资产报酬率和权益乘数为分支,层层分解,对企业的经营成果和财务状况做出评价。

二、H公司杜邦体系分析

(一)杜邦体系所需指标计算

H公司目前已形成医药商业、医药工业、医药研发等产业链平台,为国内实力雄厚的综合性大型医药企业,计算杜邦分析所需的财务指标如下:

表1 杜邦体系指标列式表

(二)杜邦分析

1.权益报酬率分析

通过表1可以发现,三年间企业的权益报酬率产生了波动,这表明股东投入资金所能够实现的盈利效益没有能够逐年提升。但权益报酬率是一个综合性的指标,要了解H公司权益报酬率变动的原因需将该指标分解,如下表:

表2 权益报酬率分解表

总资产报酬率的逐年降低,表明企业对资产利用能力或对成本控制能力有所降低,推测公司在销售活动与资产管理方面出现问题,造成盈利空间溃缩。权益乘数在2017年急剧增加,2018年依然处于增加状态,这表明企业在2017年变更了资产结构,增加了负债所占的比率,加大了财务杠杆。为确定该企业在资产利用方面存在的问题,对总资产报酬率进一步分解。

2.总资产报酬率分析

分解过程如下图所示:

表3 总资产报酬率分解表

通过上表可以看出其销售净利率在2017年开始下跌且2018年发生了大幅下跌。2018年总资产周转率实现了上涨,但无法弥补销售净利率的暴跌。销售净利率的降低可能是销售收入的降低或者成本的上涨,为进行更进一步的探究进行下一步分解。

3.销售净利率的分析

表4 销售净利率分解表

通过上表可知,2017年H公司净利润增幅未超过销售收入增幅,且2018年净利润呈现下滑状态。这是其扩大销售导致的成本增幅高于销售收入增幅造成的。此外其债务规模不断扩大使财务费用随之上升,最终导致其销售净利率下降。

4.总资产周转率分析

H公司总资产周转率三年均在0.8之上,处于正常水平。为进一步分析,将资产总额分解为流动资产与非流动资产,可发现其流动资产占比过高,三年分别占比85.91%、81.01%、81.71%,为更加准确地确定问题所在,选取其2018年流动资产进行分解,发现其中占比居于前三的分别为应收账款、货币资金与存货,占比为56.40%、12.17%与11.76%。

由此可见,其应收账款占比过高,其采用了宽松的信用政策。经计算其存货周转率为2.32,远低于社会平均值,可见其应收账款过高且回款慢,影响了企业的资金周转,造成总资产周转率低下。

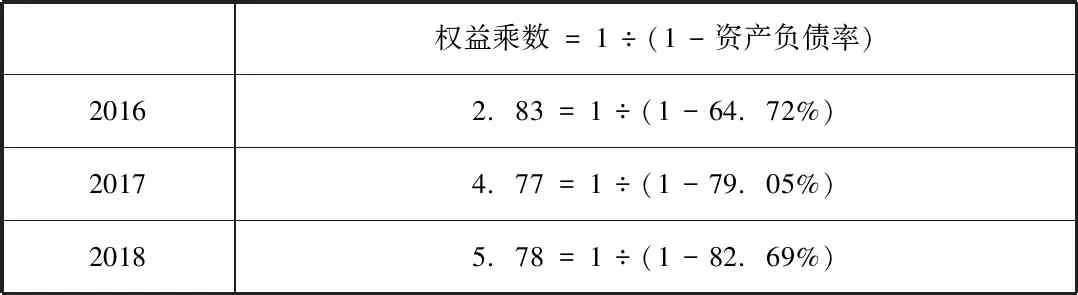

5.权益乘数分析

对H公司权益乘数计算如下:

表5 权益乘数分解表

根据上表可以发现,H公司权益乘数的不断增加是资产负债率增加造成的,且其资产负债率过高,尤其2017与2018年其资产负债率已达到80%左右,其高财务杠杆增强盈利能力的同时也带来了高财务风险。

三、通过杜邦体系分析发现的问题

通过运用杜邦分析体系对H公司的财务报表进行分析,发现该公司存在着以下的问题:

(一)成本控制欠缺。H公司在不断扩大销售的同时,也随之导致了其成本的不断增加,并且成本的增加程度超过了其销售收入的增加程度,其对成本的控制有所欠缺。

(二)资产结构不合理。通过之前的分析发现,导致该公司权益报酬率低的原因是其利用总资产进行盈利的能力存在缺陷,因为其资产结构不合理。虽然其资产总额虽然逐年增加,但其中应收账款占比过大,影响了企业的盈利能力,表现出了较弱的营运能力。

(三)财务风险高。从上述的分析可以看出在权益乘数指标上H公司数值较高,说明其负债较高,采取了较为激进的财务政策,利用高杠杆扩大盈利的同事也带来了较高的财务风险。

四、相关建议

(一)加强成本管理。加强对预算工作的重视,保证销售收入增幅大于导致的成本增幅;规范考核体系,保证质量的同时控制成本,保障预算目标的完成;此外还可以加强对互联网物联网技术的利用,降低销售扩大导致的人力成本增加。

(二)加强应收账款管控。制定合理的信用的政策,未达信用标准的客户不赋予其享受信用政策的资格,达到信用标准的客户根据其实际情况确定其信用交易额度。关注应收账款账龄与客户经营状况,到期及时催款,提高应收账款回收速度。明确催收责任,提高员工催收的积极性,提高回款效率。

(三)降低财务风险。H公司负债较高,对待财务风险的态度过于激进,建议降低其债务融资,提高使用自有资金比例,降低财务杠杆,以降低其财务风险,保障公司稳定发展。

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:40

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

上海建材(2018年3期)2018-08-31 02:27:54

中国商论(2016年34期)2017-01-15 14:24:21

财会学习(2016年22期)2016-12-10 07:13:10

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50

上海管理科学(2015年3期)2015-07-31 18:15:28

化工生产与技术(2014年4期)2014-02-27 13:41:56

无锡职业技术学院学报(2013年2期)2013-03-11 19:01:00