债券通业务的发展现状及未来展望

2020-03-16 03:31龙红亮

银行家 2020年2期

龙红亮

党的十九大报告指出:“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”。近期中国政府连续推出取消外资机构在华业务范围限制、取消QFII及RQFII额度限制、取消券商等外资股权比例限制等一系列举措,都表明中国的金融对外开放的既定政策不变,并且力度越来越大。

债券通业务的推出是我国资本市场对外开放中的债券市场开放的重要一环,对于人民币国际化、“一带一路”倡议的落地,都有着重要意义。

亚洲其他国家债券市场对外开放的借鉴

日本债券市场的对外开放经验

日本债券市场规模长期居于全球第二、亚洲第一,直到2019年才被中国债券市场超越,位列全球第三。截至2019年9月底,日本债券规模已达10.78万亿美元。

外国投资者很早就参与了日本债券市场,但参与度不及美国。从交易量看,美国债券市场外国投资者整体交易量的占比大约在15%左右。

以日本国债持仓量计算,过去10年外国投资者持有的日本国债占比逐年提升。截至2019年3月底,外国投资者持有日本国债145.3万亿日元,占日本国债总量的12.8%。外国投资者持有日本市场债券的比例不但与美国债券市场相比相形见绌(2018年美国这一比例为26.38%),也低于亚洲其他一些国家(韩国约15%,马来西亚约25%,泰国约14%)。

日本债券市场中外国投资者持仓占比之所以较低,原因是多方面的。

一是日本债券市场结构畸形。在1184万亿日元的债券总规模中,日本国债占了82.06%,其他债券尤其是企业债券发展不充分。日本政府部门严重依赖于负债融资,其国债占GDP的比例居于230%左右的高位,讓外国投资者对其债务的可持续性产生了怀疑,从而抑制了外国投资者投资日本债券的兴趣。

二是日本长期的低利率政策。日本10年期国债利率自2016年起一直在零利率附近徘徊。截至2019年11月底,其10年国债利率在-0.09%左右,持续进入负利率区间。而同期美国10年期国债利率在1.78%,中国10年期国债收益率在3.17%。与其他国家相比,日本国债明显不具备利率吸引力。

三是日元汇率的套利问题。根据以往的历史经验,当日元处于升值通道时,境外投资者往往押注于日元升值,因此境外投资者持有日本债券的动机强,导致这一比例上升。但是当日元处于贬值通道时,境外投资者加速逃离日本债券市场,从而加剧了这一比例的波动。本质上,境外投资者更多地是投资日元汇率,而不是债券本身。

韩国债券市场的对外开放经验

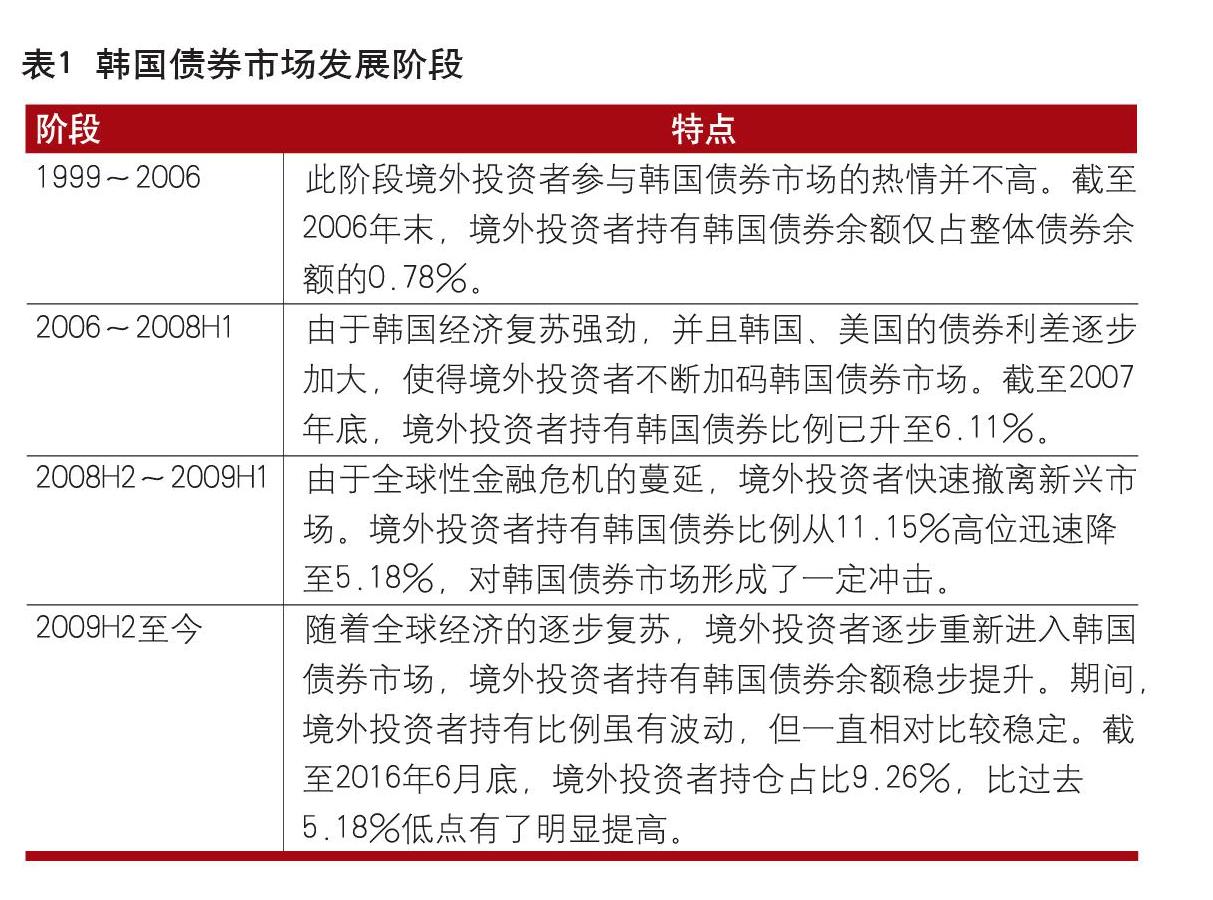

韩国债券市场经过多年发展,截至2018年底,债券规模已达1719.54万亿韩元(约合1.56万亿美元),全球排名第十一位,亚洲排名第三(仅次于中国和日本)。自1999年韩国债券市场完全对外开放至今,韩国债券市场发展可分为表1所示的四个阶段。

韩国债券市场对外开放启动较早,经过多年发展,境外投资者持仓占比也达到一定水平,但结构性问题较为突出。境外投资者的投资主要以韩国国债为主,企业债投资占比较低。在最高峰的时候,韩国国债占据90%以上的境外投资者的债券持仓。究其原因,主要是境外投资者对于韩国企业债市场的不熟悉,希望规避风险。此外,企业债的流动深度不足,也使得境外投资者倾向于流动性更好的韩国国债。

我国债券通发展历程

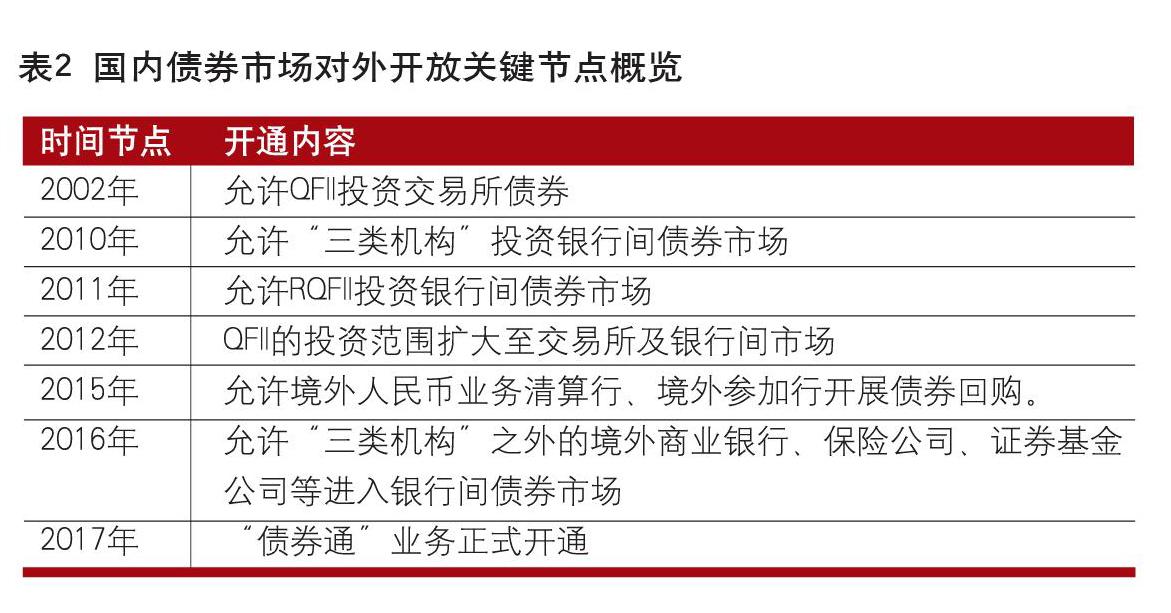

我国债券市场近年来蓬勃发展,截至2018年底,债券余额已达人民币76.8万亿元,仅次于美国和日本,成为世界第三大债券市场。但相比发达国家市场及其他新兴市场国家,我国债券市场的对外开放程度并不高。根据中债登数据,截至2018年底,境外机构持有国内债券15069.51亿元,占债券总规模的1.96%。与其他新兴市场国家相比,仍然较低。美国这一比例在48%左右,韩国在15%左右,日本在10%左右,马来西亚在20%左右,都高于中国。债券通业务作为国内债券市场双向对外开放的一个主要抓手,分为“北向通”和“南向通”。“北向通”主要指境外机构投资者投资于境内的人民币债券市场,而“南向通”则是境内机构投资者参与境外债券市场的投资。债券通的全面发展,对于实现我国的资本项目向下的全面对外开放、促进人民币国际化、 提高我国在全球金融市场的话语权,均有着重要意义。

我国债券市场对外开放遵循循序渐进的原则,自2002年允许合格境外机构投资者(QFII)参与境内债券市场以来,国内债券市场对外开放的一些关键节点如表2所示。

债券通的主要目的是加大我国债券市场的对外开放,尤其是吸引境外投资者参与境内债券市场,配合人民币国际化业务。为此,2017年人民银行发布《内地与香港债券市场互联互通合作管理暂行办法》,并联合交易商协会、外汇交易中心、香港金管局(HKMA)等相关机构,解决了机构准入、账户开立、债券托管清算等一系列技术问题,于2017年7月顺利实现“债券通”中的北向通业务,实现历史性的突破。

在交易制度方面,境外的合格机构投资者通过全球性的债券交易平台(如Tradeweb或彭博系统)给国内债券做市商进行请求报价,有意向的做市商回复请求报价,如果价格合适,境外投资者可点击成交。首批“债券通”做市商有20家,后陆续增加到47家。

在托管结算机制方面,债券通设计了多级托管制度。所有的境外投资者所持的债券通过香港金管局的CMU结算系统进行登记,同时CMU在中债登、上清所开设名义账户,持有对应的所有持仓债券。在债券通开通初期,由于技术改造问题,DVP结算方式只能应用于上清所托管的债券(主要是同业存单及其他信用债),对于中债登托管的债券(国债、政策性银行债)只能是见款付券,增加了境外投资者对交易对手信用风险的顾虑。2018年8月底,债券通公司宣布所有债券通相关的结算系统全部支持DVP结算,消除了交易对手信用风险。

我国债券通发展现状

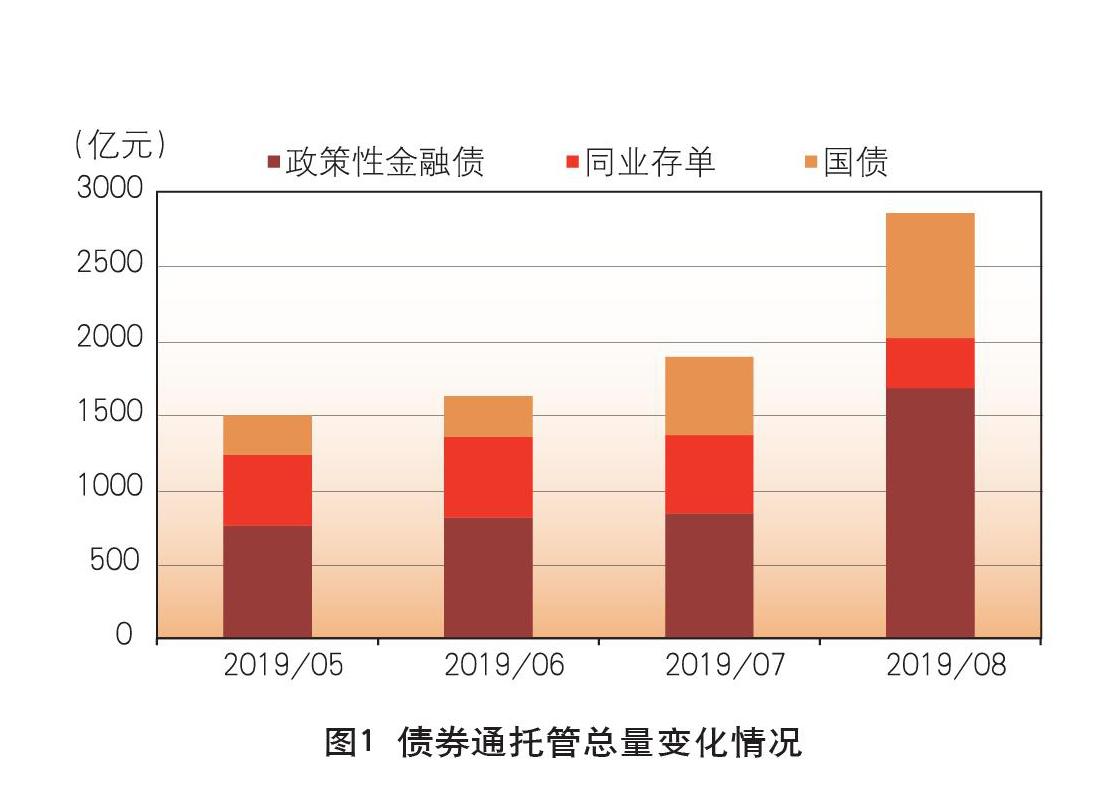

债券通自2017年7月开通以来,债券成交笔数、成交量及托管余额稳步增多。截至2019年8月底,债券托管余额达人民币2.03万亿元,月均成交约2000笔,日均交易量约人民币88亿元(见图1)。

在机构投资者数量方面,截至2019年8月底,境外机构投资者数量已达1244家,服务范围扩展至全球31个国家和地区。

交易品种方面,政策性金融债、国债和同业存单是其最主要投资品种,占总成交量的95%以上(见图2)。

债券通开始运行,大量境外投资机构纷纷参与国内债券市场。随着近期中美国利差的走扩,境外投资持仓量不断增高。与美国以及其他接近零利率经济体(如日本、欧洲)相比,人民币债券利率无疑具备很强的吸引力。

債券通自2017年7月份开通以来,历经两年多时间,取得了长足的发展,同时也暴露出了一些问题。

一是境外投资者持仓品种过于单一,主要集中在利率债和同业存单产品,其他信用债投资清淡。以2019年9月底的交易数据为例,当月债券通共计成交2645笔,交易量达2963亿元人民币。政策性金融债、国债和同业存单分别成交1681亿元人民币、839亿元人民币和334亿元人民币,占月交易量的56.7%、28.3%和 11.3%,总计成交2854亿元,占总交易量的96.3%。与之相对的是,截至2019年9月底,国内债券余额94.07万亿元,信用债存量(不包括同业存单)达31.58万亿元,占比33.57%。境外投资者之所以信用债投资者意愿较弱,主要由于国内信用债发行的信息披露不完善、国内信用评级虚高、信用债投资者保护不足三方面原因。

二是目前债券通尚无法覆盖交易所市场债券。目前债券通业务只能覆盖银行间市场交易的债券,并不包含交易所债券。实际上,这几年交易所债券市场发展迅猛。截至2019年9月末,交易所债券余额已达人民币10.2万亿元,占总规模的10.63%。

另外,交易所债券市场还包含了挂钩权益的可转债以及可交换债,对于满足不同风险偏好的境外投资者具有一定吸引力。截至2019年9月底,交易所可转债余额的达2858.17亿元,可交换债余额达2276.11亿元,总计达5134.28亿元。可见,债券通接入交易所债券市场,能为境外投资者提供更多选择。

三是境内债券的风险对冲方式相对有限。利率风险和信用风险是债券投资中最重要的风险。美国金融市场提供了丰富的风险对冲工具,让投资者得以方便地管理投资风险。在利率风险方面,有利率互换、国债期货等衍生工具。在信用风险方面,有信用违约互换(CDS)等工具。目前,国内市场除了利率互换和国债期货之外,市场深度和期限分布都不足,而中国版的信用违约互换即CRM也是形式大于实质,交易清淡。

债券通业务发展展望

十九大以来,我国金融业对外开放步伐提速。2018年宣布了18条银行及保险业的对外开放举措,2019年又落地十几项实际的开放措施,如放松合资金融机构中外资股权占比限制,允许国际信用评级公司进入国内市场进行人民币债券市场,允许外资机构获得银行间债券市场A类债券承销资质,取消QFII投资额度限制,进一步放开外资机构参与人民币债券市场等,都加速了金融开放的进度,为债券通业务发展奠定了制度基础。

近两年来,全球主要经济体仍处于经济低迷、宽松货币政策难以退出的局面。欧洲、日本均处于零利率区间,美国在连续三次加息后,受经济可能出现衰退影响,又进行了预防式降息,10年期国债收益率从最高的3.2%降到了目前的1.8%。2018年4月,易纲行长说中美利差在80~100BPs,处于比较舒适的区间,而当前中美10年期国债的利差已经从80BPs扩大至150BPs左右。因此,中国债券收益率对境外投资者来说具备了很强的吸引力。这也是2018~2019年境外投资者通过各种渠道(债券通、CIBM、QFII等)不断增持人民币债券资产的原因。

债券市场的对外开放举措不但吸引了境外投资者,也反过来促进了国内债券市场融入国际资本市场。2019年4月,彭博正式将人民币债券纳入彭博-巴克莱全球综合指数,并分20个月逐步完成,此举将为人民币债券带来1000亿美元左右的增量资金。2019年9月,摩根大通宣布自2020年起将中国政府债券纳入摩根大通旗舰全球新兴市场政府债券指数(GBI-EM),此举将为人

民币债券带来300亿美元左右的增量资金。至此,三大国际债券指数中的两个都已将人民币债券纳入,这无疑也是两年多以来债券通业务的成果之一。

展望未来,债券通业务仍有长足的进步空间。未来债券通业务的改革可从以下几个方面展开。

一是整合境外投资者参与境内债券市场的投资渠道。目前,境外投资者参与境内债券的方式除了债券通,还有之前开放的QFII、RQFII、CIBM(境外中央银行、国际金融组织、主权财富基金三类境外机构)方式。上述四种方式的机构准入、交易方式、交易币种、交易额度等各不相同,并且互不相通。例如,QFII和RQFII不能参与债券回购市场,而债券通却可以。未来应通过顶层的制度设计,通过债券通平台统一境外投资者接入境内债券市场的准入规则及交易方式,便于境外投资者集中管理自身的债券头寸。

二是扩大投资范围。目前债券通尚不能接入交易所债券市场,不得不说是一个遗憾。未来债券通业务应尽快解决交易所市场的接入问题。

三是充分发展衍生品市场,满足风险管理需求。根据2008年美国金融危机的教训,衍生品市场应尽可能发展标准化、场内交易的衍生品,避免机构投资者在衍生品市场过度投机,降低交易对手之间的风险关联性。因此,标准化的国债期货、利率互换是利率风险衍生工具的重中之重。在信用风险方面,CRM应着重于标准化条款设置及场内集中清算。如此一来,境外投资者可以利用丰富的标准化衍生品对冲境内债券的持仓头寸。

四是完善信息披露制度,严控信用评级虚高问题。信息披露不充分的金融产品不确定性较大,难以吸引机构投资者。另外,由于境外投资者不熟悉中文,难以读懂中文的债券募集说明书。未来应鼓励大型企业发行人提供中英文双语的募集说明书,以便境外投资者阅读。在信用评级体系方面,应加强对信用评级公司的监管,防止债券发行人与评级机构之间的利益输送。

(作者单位:中国社会科學院研究生院)

金融市场月度资讯

上交所完善上市公司信息披露情况

1月3日,为了深化上市公司分类监管工作,支持上市公司创建信息披露示范公司,上交所就《上海证券交易所上市公司创建信息披露示范公司试点工作实施办法(征求意见稿)》向社会公开征求意见。

2019年深交所共作出纪律处分决定书215份

1月3日,深交所公布《纪律处分情况综述》,2019年深交所共作出纪律处分决定书215份,较2018年154份增长39.61%。其中,对上市公司及责任人作出决定书197份,对债券类发行人及责任人作出决定书9份,对会员作出决定书9份。

证监会召开资本市场诚信建设座谈会

1月6日,证监会召开资本市场诚信建设座谈会。会议指出,要按照十九届四中全会关于完善诚信建设长效机制的要求,站在国家治理体系和治理能力现代化的战略高度,把诚信建设作为资本市场的一项基础工作抓好抓实。

外汇局取消11项外汇管理证明材料

1月7日,国家外汇管理局发布《国家外汇管理局关于取消有关外汇管理证明事项的通知》,决定取消11项证明材料,涉及结售汇、境外投资、跨国公司资金集中运营、外保内贷等业务,简化办事流程。

证监会发布四项新三板改革配套规则

1月13日,为推动新三板各项改革措施平稳落地,证监会对定向发行格式准则进行修订,同时制定创新层、基础层年报格式准则。证监会将进一步加强定向发行和创新层、基础层挂牌公司年报信息披露监管,保护投资者合法权益。

金融科技监管沙盒首批应用落地

1月14日,中国人民银行营业管理部(北京)向社会公示了首批6个金融科技创新监管试点应用,旨在纾解小微企业融资难融资贵问题,提升金融便民服务水平,拓展金融服务渠道。

央行公布社会融资规模统计数据

1月16日,央行公布2019年社融统计数据。2019年末社融规模存量为251.31万亿元,同比增长10.7%;2019年社融规模增量累计为25.58万亿元,比上年增长3.08万亿元。社融规模统计纳入了“国债”和“地方政府一般债券”。

央行开展逆回购保持节前银行体系流动性合理充裕

1月17日,央行公告称,为对冲现金投放高峰、政府债券发行缴款等因素的影响,维护春节前银行体系流动性合理充裕,2020年1月17日以利率招标方式开展了2000亿元14天期逆回购操作,中标利率为2.65%。

猜你喜欢

债券(2021年8期)2021-09-23

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2017年6期)2017-07-14

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28