在3.0时代押注卫星通信星队

2020-03-15 13:37ClaudeRousseauNSR沈永言

卫星与网络 2020年6期

+Claude Rousseau(NSR)/文 沈永言/译

在未来几年中,行业的不断变化预计将定义一个卫星通信3.0时代。

卫星通信 1.0始于1980年代的FSS(固定卫星业务)和视频/ DTH(直播到户)。随后,2011-2013年度Ka-Sat、ViaSat-1和Jupiter-1 HTS的出现实现了宽带和移动应用,标志着卫星通信2.0时代的到来。现在,我们正真正进入一个新时代,从视频到非视频,从租赁到服务和订购模式的转变,以不到一百万美元的价格打包超过Gbps的数据,并且押注的规模从数千扩展到了数百万。这种根本性的转变也使运营商在如何把握星队战略上遇到了很多麻烦,特别是如《NSR卫星行业财务分析第9版》报告中指出的那样,整个行业租赁收入正在持续下降。(参见图1)

NSR 评估了运营商愿意押注的四个关键选项:

1.继续依赖FSS,聚焦于成本效益。

2.发射小型GEO,聚焦于灵活性和区域缝隙市场。

3.发射VHTS(超级HTS),聚焦航空、宽带、回传和大众市场。

4.发射非GEO,全球提供随遇接入服务。

选择哪一个选项取决于运营商的规模、风险偏好、目标应用和目标B2B/ B2C模型(包括正确的人口统计数据)。例如,考虑到需要花费的生态系统成本,与回传相比,消费者宽带和大众市场先天地具有较高的风险。作为激烈区域竞争的结果,灵活性仍然是关键。因此,正确的星队组合战略对于将新生的市场地位转变为领导地位,并最终转变为垄断市场地位至关重要。NSR可以洞悉每种方案的关键利弊,具体如下:

1.仅有FSS:聚焦于视频、VSAT(零售、银行等)之类主体应用,以及航空和海事(主要是商家)。这个战略要求新的有效星队在价格基础上来削弱竞争者。EBITDA(税息折旧及摊销前利润)毛利驱动、80%基准在毛利和使用率方面被数次打破。以消费增长的短期战略和HTS可能横扫整个数据市场。

2.小型GEO:区域运作、HTS,它以灵活性载荷提供节制性供应和服务基于数据应用的能力。它对于移动和回传是理想的,那里运营商需要应对峰值业务用例。混合FSS/HTS行业的加速在降低风险,增加EBITDA毛利。

3.VHTS:100Gbps之上的多个载荷在竞争之中,ViaSat-3、Jupter-3、Konnect Europe的目标在500Gbps。VHTS是真正面对大众市场,聚焦于消费者宽带和移动(对于200Gbps载荷)。如果不是垂直一体化,运营商会有高风险,尽管底价比其它任何50-100Gbps类型卫星便宜2-3倍,这样可打开更加可开拓的市场。大批量销售容量是其内在要求。

4.非GEO:这是许多人的圣杯,尽管充满挑战,尤其是在地面段和落地权方面。Tbps级容量、大移动性和政府/军事驱动,这同样迎合了电信公司的应用,它需要大量带宽,如社区WiFi或连网汽车。LEO HTS尚未得到验证,而MEO HTS在期待繁荣(SES)。它没有必要在底价上与VHTS竞争,这样,绝对需要批发而不是零售来消化Tbps级的容量。分销伙伴非常关键,这样运营效率可能是个问题,这个方式有高风险。

因此,问题出现了,哪种星队建设战略将发挥作用?这取决于运营商、基础财务、垄断市场竞争以及业务/定价策略。

●SES用O3星队展现了强劲的增长,并正加速推进mPower(MEO),其整体公司聚焦回传和移动(用SES-17和其它卫星)。

图1 每个运营商收入租赁收入

●ViaSat继续致力于消费者宽带和航空(和政府/军事),ViaSat-3系列卫星有望支撑业务扩展和增加顶线增长。

●Asiasat大致维持FSS,而Telesat在Vantage18和19成功整租后,似乎正在从面向FSS的毛利跳跃到LEO战略。

●在其它一线市场,Arasat、APTSat、Hipasat、Yahsat和Antrix等许多运营商选择了有效的混合战略,来支持区域视频和数据垂直市场扩张,但缺少消费者宽带和移动业务,因为这些应用要求规模经济。

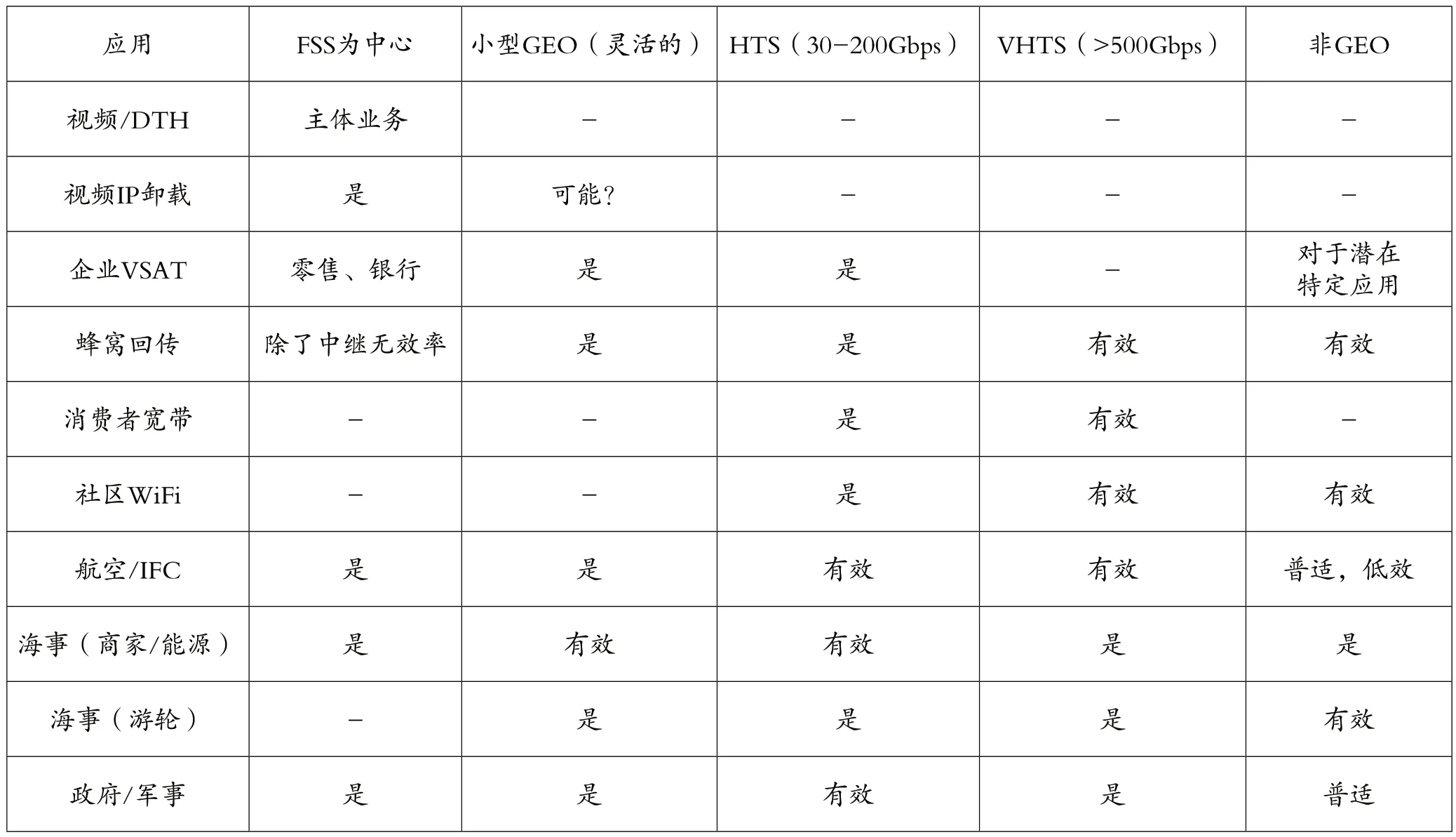

组织结构在决定业务进度方面起着重要作用。任何跨越式增长都是有风险的,长期战略将需要表现出比竞争对手更好的价格经济学,并建立垄断市场,以减轻短期风险。表1展示了哪种星队战略对于目标应用可能最适合或最有效——差别在于效率(针对这个应用的目标星队),“是”(可行,但不是最有效),其他注释,例如无处不在的覆盖范围(特定于非 GEO),或主体业务(在过去3-4年中,FSS视频占行业收入的65-70%)。

结语

卫星通信 3.0的增长阶段将继续存在,它由大批量和低价格来定义,目的是开发更多的地域和多样化的人口。运营商应该期待激烈的竞争并建立差异化的工具。最难构建的工具是它们的星队,因为其使用寿命是技术周期的2-3倍,但内部也相当可控。NSR根据涉及的风险进行的初步分类如下:

●对于低风险运营商(1-3亿美元收入):区域定价策略至关重要,这样混合FSS/HTS有望成为常态。要等待和注意小型GEO,关注于稳定的80% EBITDA毛利、最小的业务费用。

表1 不同战略的适用性

●对于中风险运营商(3-10亿美元收入):最重要的是,通过租赁或服务来建立垄断市场。它们将押注于大型HTS和VHTS,聚焦于超越定价竞争,给星队增加灵活性卫星来管理全球性的批量迁移。用基于大客户合同的大多数模式向服务侧业务线性迁移。

●对于高风险运营商(7亿美元收入以上):向下一代技术跳跃非常关键,同时伴以组织结构的巨大变革。手上需要囤积大概十亿美元,净债务与EBITDA比在2-4之间,得到低成本的患者信贷额度,押注于VHTS和非GEO系统来创造规模经济。它们是生态系统中的潜在并购者和最大竞争者。

猜你喜欢

今日农业(2022年15期)2022-09-20

意林彩版(2022年2期)2022-05-03

卫星应用(2022年1期)2022-03-09

卫星应用(2021年11期)2022-01-19

科学与财富(2021年35期)2021-05-10

文萃报·周五版(2020年26期)2020-12-28

文苑(2020年7期)2020-08-12

科技传播(2019年23期)2020-01-18

电子制作(2018年9期)2018-08-04

太空探索(2016年3期)2016-07-12