比较优势动态转换与产业升级

2020-03-11 13:18牛志伟邹昭晞

改革 2020年2期

牛志伟 邹昭晞

摘 要:通过对国内外比较优势与产业升级理论的梳理,创新性地将其概括为比较优势动态转换的三条途径与产业升级的四个维度,并将二者结合起来,构建中国制造业比较优势动态转换与产业升级的理论框架,对中国制造业发展指标进行国际比较研究,得到如下结论:从垂直结构升级考察,中国制造业呈现全方位崛起的态势,完成了从低端产业向高端产业的升级;从水平结构升级考察,依据进口中间品国内配套增值率指数测算,中国制造业国内集成配套能力较强,但依据进出口中间品增值率指数测算,中国制造业在全球价值链中分工地位较低;从产业效率考察,中国制造业技术效率世界领先;而全要素生產率及其分解显示,中国制造业技术进步水平还存在较大的差距;从产业效益考察,中国制造业增加值率低下,但作为增加值构成要素的税收占比很高,中国制造业出口占总产值比重在世界排序较低,中国内需市场潜力巨大。

关键词:比较优势;产业升级;中国制造业发展

中图分类号:F424 文献标识码:A 文章编号:1003-7543(2020)02-0071-18

改革开放40多年来,中国制造业创造了举世瞩目的发展奇迹,但也面临着前所未有的严峻挑战,中国制造业进入产业转型升级的关键时期。了解和把握中国制造业的发展历程与发展状况,对于判断其未来发展方向、制定和实施正确的发展战略,具有重要的理论与现实意义。国内关于中国制造业的发展历程与发展状况的看法可谓众说纷纭,甚至同时存在盲目自大和妄自菲薄两种大相径庭的观点。总体来看,对中国制造业发展现状的研究尚存在以下不足:第一,缺少对中国制造业细分产业的分类研究。仅限于将中国制造业作为一个整体进行分析,得出的结论难免笼统和空泛。中国制造业并非铁板一块,不同的细分产业具有不同的发展背景和条件,发展阶段、发展路径、发展状况也存在很大差异。第二,缺少对中国制造业细分产业之间发展阶段动态转换的研究。仅限于将中国制造业作为一个整体来分析其发展阶段的演变,难以揭示处于不同地位的细分产业之间比较优势的阶梯推进与转换的进程,也难以评判在不同发展时期所制定的产业政策的必要性及其实施效果。例如,改革开放以来,针对处于不同比较优势地位的细分产业,中国制造业分别采用出口导向和进口替代两种工业化战略,并依据劣势产业的发展状况渐进调整和降低保护力度,对于这种产业政策,学术界一直褒贬不一。第三,对中国制造业发展研究的指标体系不够系统全面。评价一个产业发展状况涵盖多个指标,衡量比较优势动态转换与产业升级也涉及多个层面。如果分析和研究中国制造业的评价指标体系不系统、不全面,就很难准确把握改革开放40多年来迅猛发展的中国制造业的全貌。鉴于此,本文对中国制造业细分产业比较优势的动态转换与产业升级路径进行系统的国际比较研究,以提出针对性强、切实可行的政策建议。

一、国内外相关研究梳理与概括

(一)比较优势:从静态比较优势到动态比较优势

传统比较优势理论是在亚当·斯密的绝对优势理论基础上提出来的[1]。李嘉图在绝对优势的基础上发展了相对比较优势理论,认为即使一国在两种产品的生产上都处于绝对劣势,但它可以选择劣势较轻的产品(即比较优势部门)进行专门化生产并出口,处于优势的国家则在优势较大的产品实行专门化生产,同样可以因贸易而获益[2]。后来赫克歇尔和俄林又将创造价值和导致生产成本差异的单一生产要素(一般是劳动)拓展到至少两种以上要素,并提出几种不同要素相对稀缺性差异是导致比较成本差异的原因,此即要素禀赋理论,又称要素比例学说[3]。无论是李嘉图的相对比较优势理论,还是要素禀赋理论,都是以规模报酬不变、技术水平不变、要素质量和数量不变、完全竞争和产品无差异等静态的假设为前提的,因而传统比较优势理论也被称为静态比较优势理论。

随着经济全球化的深入,传统比较优势理论的假设和前提发生了变化。在技术变革迅速、分工日益深化、要素流动日益频繁的新形势下,如果发展中国家仍旧固守传统的静态比较优势而不积极寻求比较优势动态的转换与升级,可能会陷入“比较优势陷阱”,固化在低端产业或产业链低端。动态比较优势理论由此应运而生。动态比较优势理论是对静态比较优势理论的延伸和发展,其核心思想在于放松静态比较优势的一些前提假设条件,研究后发国家潜在的、未来可能形成的新的优势。总体来看,关于动态比较优势理论的研究,可以分为三大类:

一是基于要素变化的动态比较优势理论。该类理论着重研究由一国要素禀赋结构的变化和某类产品要素密集度的变化而导致的比较优势的转化。代表性理论包括动态比较成本说、雁行理论、比较优势阶梯论、内生动态要素禀赋理论和产品生命周期理论等。这些理论强调物质资本、人力资本等要素禀赋及其相对结构在一国的经济发展的不同阶段都会发生变化,且不同国家或地区之间要素变化的阶段和速度并不一致,从而会导致一国在世界经济中的比较优势发生变化。对于后发国家,如果能够加快要素禀赋变化的速度,使得该国特定产业中的高附加值产品从原先的比较劣势转化为比较优势,就能极大地改变该国在国际分工中的地位[4]。

二是基于技术进步的动态比较优势理论。该类理论以“干中学”和“技术外溢”等理论为代表。“干中学”理论强调生产过程中的经验积累效应,即在产品的生产过程中技术经验得到积累,使得下一代产品的技术含量得以提高或者使生产单位产品所需投入的要素得以减少;“技术外溢”理论强调知识的非竞争性和非排他性,通过向外部学习来获取更先进的技术。该理论还认为,后发国家为了避免技术差距进一步扩大,摆脱专业化的分工锁定,必须依靠政府有意识的政策介入[4]。

三是基于资源配置能力提升的动态比较优势理论。该类理论着重研究对于静态的资源禀赋进行动态配置能力的变化而形成的优势,借此可以揭示中国制造业比较优势动态转换与产业升级的独到特征。例如,杨小凯、张永生将分工专业化视为动态比较优势的来源,认为分工后的总生产力水平之所以会高于自给自足条件下的水平,是因为分工后的专业化生产会内生出比较优势。这种内生的比较优势既有“干中学”效应的作用,又有规模经济的作用[5-6]。Redding论证了政府如果对处于不同比较优势地位的产业进行选择性干预,对有前景和未来生产率的产业进行适当的支持和保护,就有可能使该产业在政策的作用下从最初不具备静态比较优势而发生逆转[7]。陆明涛等认为,中国经济发展的高质量转型就是从比较优势到要素质量升级,除了传统要素的升级,还要增加知识产权保护制度以及信息、网络等新要素的供给,新要素加入的关键是激励创新,尽管政府干预有其历史贡献,但是到创新的现阶段,这种创新不可能靠国家干预产生,而是要靠一套制度安排予以激励[8]。

(二)产业升级:从单一的产业垂直结构升级到多维度产业升级

从字面上理解,产业升级就是产业从较低的级别到较高级别的上升过程。传统的产业升级理论主要集中在产业结构演化的过程,以经济发展的动态眼光,以产业发展及其比例关系为研究对象,探寻产业结构演变的一般规律,形成了一系列较为成熟的理论。其中代表性的产业结构升级理论主要包括配第—克拉克定理、库兹涅茨法则、钱纳里工业化阶段理论、霍夫曼定理、罗斯托经济发展阶段论和主导产业理论等[9]。传统的产业结构升级理论着眼于产业垂直结构的升级,即从低端产业向高端产业升级。

全球產业链(价值链)分工体系形成后,产业结构升级的概念从垂直升级延展至水平升级,即延伸至从产业链(价值链)低端向产业链(价值链)高端的升级。Eric认为产业升级方式包括产业间升级、需求升级、要素间升级、功能升级、价值链升级等[10]。Humphrey & Schmitz引入全球价值链概念,提出工艺升级、产品升级、功能升级和链条升级等产业升级四种具体模式[11]。

随着对产业升级的内在动力机制的深入探究,产业升级的概念从表象的产业结构升级进一步深化到要素禀赋比较优势的转换和资源配置能力的提升,这一过程与技术进步紧密相关。Poter提出,产业升级通常被认为是由于要素的充裕程度发生变化,从而使某国的竞争优势发生改变,产业也相应地由劳动密集型向资本和技术密集型转移的过程[12]。Kaplinsky & Morris认为,产业升级就是更好地制造产品、制造更好的产品或者生产活动中具有更多的技能活动[13]。国内学者刘拥军更加明晰了这一概念,认为产业升级就是某产业基于自身比较优势的要素禀赋,随着产业发展环境的变化,在人类技术进步的前提下的发展能力的孕育、成长和发挥,是一个转换要素禀赋、强化竞争能力、优化产业结构的动态过程,换句话说,产业升级通常表现为优化产业结构和产业要素配置效率的提高[14]。

刘增恒、管怀鎏用“产业素质”来描述产业内在的资源和能力。依据他们的研究,产业素质就是产业系统的质量,它是决定产业系统整体功能的主要依据[15-16]。因此,可以将产业升级界定为产业素质的提升。

关于产业素质,国内外学者大多着重于产业效率的研究。自Farrell提出经济效率理论之后,学术界逐步完善了一整套关于产业增长效率的理论与方法,如测算的角度可分为技术效率与配置效率、单要素生产率与全要素生产率等,测算的方法可分为参数方法和非参数方法等。测算方法中,参数方法以随机前沿模型为代表,非参数方法则以数据包络分析为代表。

基于此,产业素质还应当包括产业效益。尽管产业效率与产业效益均建立在产业投入与产出比例关系基础之上,但二者分析角度有很大的差异。产业效率侧重于体现产业技术进步和技术效率的增长效率;而产业效益即产业经济效益,可以通过财务指标进行衡量,如增加值率、劳动报酬率、盈利率、利税率等。由于测算产业效率与产业效益的角度不同,可能会出现二者结论相反的情况,例如,产业技术效率高而产业增加值率低下,或者反之亦反之。正因如此,只有从产业效率与产业效益两个方面综合评价产业素质,才能完整地展示产业素质的全貌。

综合上述研究,本文将产业升级概括为产业结构升级与产业素质提升两大部分。而产业结构升级又包括产业垂直结构升级与产业水平结构升级;产业素质提升则包括产业效率提升与产业效益提升。

比较优势动态转换与产业升级一脉相承,三类动态比较优势理论可以看作比较优势动态转换的三种途径。本研究依据产业升级的主要框架——产业垂直结构升级、产业水平结构升级、产业效率提升、产业效益提升四个维度展开,并展示动态比较优势三种途径在产业升级四个维度的具体功能与作用。

二、中国制造业比较优势动态转换与产业升级的理论框架

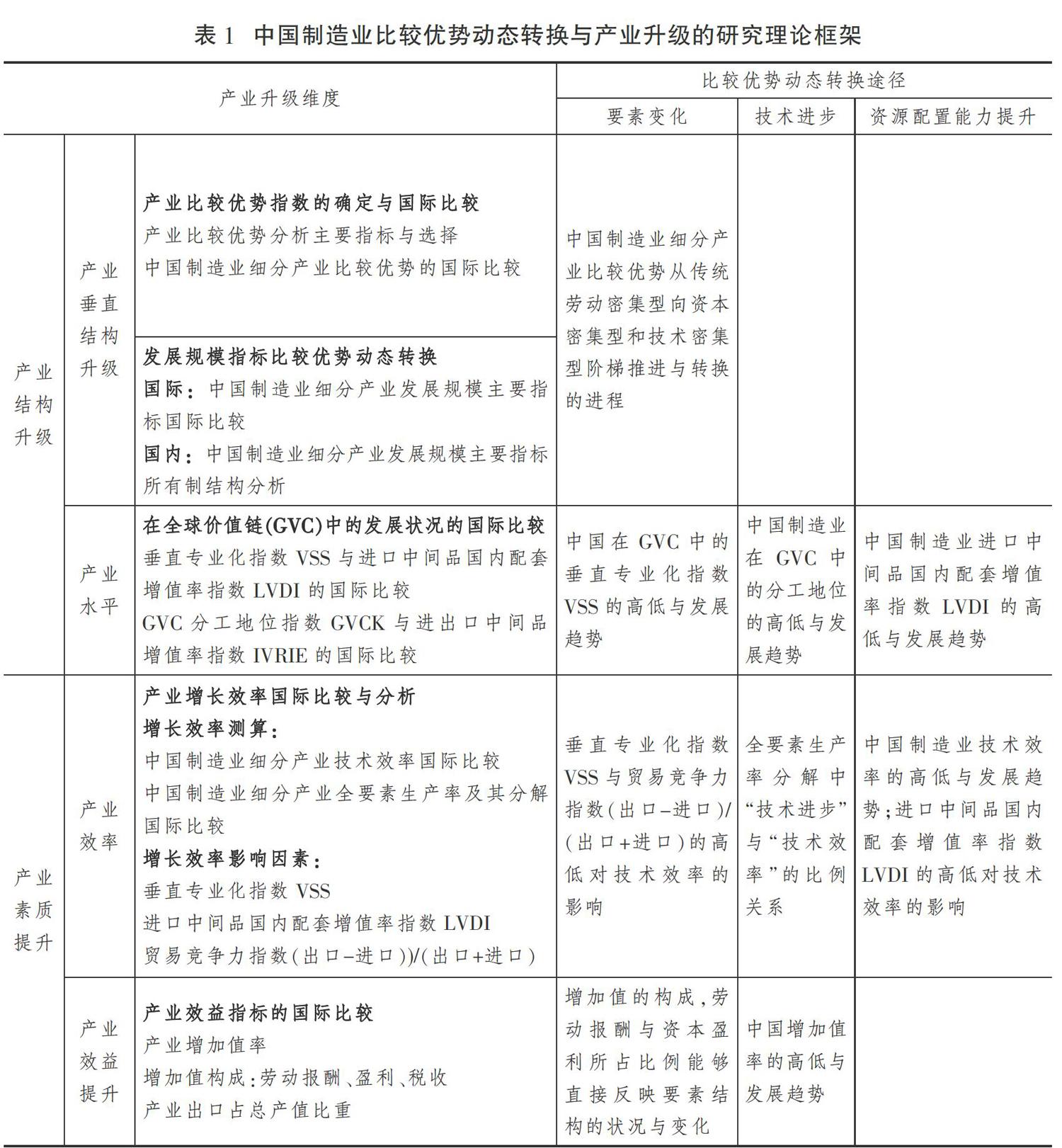

在此,构建中国制造业比较优势动态转换与产业升级的理论框架(见表1,下页)。

(一)产业垂直结构升级

产业链结构升级涉及三个方面的研究内容:一是产业比较优势指数的确定与国际比较,即确定产业比较优势分析主要指标,对中国制造业细分产业比较优势进行国际比较,明确中国制造业细分产业在世界市场的比较优势(劣势)地位;二是发展规模指标比较优势动态转换,即对中国制造业细分产业总产值、增加值、出口额三大发展规模指标进行国际比较,展示比较优势动态转换的进程;三是对中国制造业发展规模指标的所有制结构进行分析,研究在中国制造业比较优势动态转换中不同所有制企业所发挥的作用。从比较优势动态转换的途径考察,主要涉及“要素变化”,即展示中国制造业细分产业比较优势从传统劳动密集型向资本密集型和技术密集型阶梯推进与转换的进程。

(二)产业水平结构升级

产业水平结构升级涉及中国制造业在全球价值链(GVC)中发展的两个方面的研究内容:一是对中国制造业细分产业垂直专业化指数(VSS)与进口中间品国内配套增值率(LVDI)进行国际比较,分析中国制造业出口产品中在产业下游承接国外材料加工比重和产业国内集成配套能力的状况;二是对中国制造业细分产业狭义GVC分工地位指数(GVCK)与进出口中间品增值率指数(IVRIE)进行国际比较,分析中国制造业在全球价值链分工中的地位。从比较优势动态转换的途径考察,在本部分的研究中,“要素变化”体现在中国在全球价值链中垂直专业化指数(VSS)的高低与发展趋势;“技术进步”体现在中国制造业在全球价值链中分工地位的高低与发展趋势;“资源配置能力提升”则体现在中国制造业进口中间品国内配套增值率指数(LVDI)的高低与发展趋势。

(三)产业效率提升

产业效率指数包括两方面的研究内容:一是对中国制造业细分产业技术效率进行国际比较,同时将VSS、LVDI、(出口-进口)/(出口+进口)三个指数作为技术无效项(即对技术效率的影响因素)进行研究。二是对中国制造业细分产业全要素生产率进行国际比较,并从全要素生产率的分解中找到影响中国制造业全要素生产率提升的主要原因。从比较优势动态转换的途径考察,在本部分的研究中,“要素变化”体现在垂直专业化指数(VSS)与贸易竞争力指标的高低对技术效率的影响;“技术进步”体现在全要素生产率分解中“技术进步”与“技术效率”的比例关系;“资源配置能力提升”则体现在中国制造业技术效率的高低与发展趋势,以及进口中间品国内配套增值率指数(LVDI)的高低对技术效率的影响。

(四)产业效益提升

关于产业效益提升的研究分为二步:一是对中国制造业细分产业增加值率进行国际比较,研究中国制造业经济效益的高低及发展趋势。二是对中国制造业增加值构成(劳动报酬、企业盈利、税收)进行国际比较,进一步研究影响中国制造业增加率与技术效率高低的内在机制。此外,对中国制造业细分产业出口占总产值比重进行国际比较,分析中国内需市场的发展潜力。从比较优势动态转换的途径考察,在本部分的研究中,“技术进步”体现在中国增加值率的高低与发展趋势,增加值率的高低与在全球GVC中的地位、技术创新能力密切相关;“要素变化”则体现在增加值的构成上,劳动报酬与资本盈利所占比例能够直接反映要素结构的状况与变化。

三、中国制造业比较优势动态转换与产业升级的国际比较

(一)比较优势阶梯推进与产业垂直结构升级

1.中国制造业细分产业比较优势分析

依据比较优势的基本理论,一国的比较优势应该根据该国参与贸易前的“相对要素价格”进行测度。但是,由于过去对世界各国各产业“相对要素价格”进行统计分析比较困难,因而学术界一般采用各国参与国际贸易的数据,间接地推测贸易参与国的产品或产业的比较优势或劣势。除了沃尔拉斯(Vollrath,1988、1991)提出的RCA指数与鲁恩等(Rooyen et al.,1999、2000)提出的RTA指数外,其他指数均在其性能方面存在不同的缺陷。RCA指数与RTA指数这两个指数表述方式虽不一样,但其实质是完全相同的,差別仅在于是否用百分数表示而已。RCA指数公式如下:

式中:RCAij表示j国i产品的显示性相对比较优势,Xij和Mij分别表示j国i产品的出口总值和进口总值,Xj和Mj分别表示j国的出口总值和进口总值,Xiw和Miw分别表示世界i产品的出口总值和进口总值,Xw和Mw分别表示世界总出口值和总进口值。若RCAij>0,则表明j国在i类产品出口上具有比较优势;若RCAij<0,则表明不具有比较优势;RCAij =0,则表明自我平衡。RCAij绝对值的大小也可以作为同一产业进行国际比较时各经济体在该产业的比较优势与劣势的程度。

由于RCA指数同时考虑了某国某产业的出口和进口对该产业比较优势的影响,且以该产业世界贸易整体状况为基础,因而被认为更能如实地反映某国某产业在世界中真正的比较优势。

依据WIOD网站提供的2016年版2000—2014年世界投入产出表的最新数据,基本遵照其关于制造业细分产业分类,将制造业划分为18个细分产业,测算出2000年与2014年中国制造业各细分产业RCA指数(见表2,下页)。

表2中的比较优势RCA指数按照降序排列,位于表上方的产业,比较优势地位显著,位于表下方的产业,比较劣势地位显著。2000年与2014年中国制造业细分产业比较优势RCA指数排序和分类大体一致,排列顺序上有所差异。值得注意的是,2000年RCA指数最大值(纺织服装业4.0763)与最小值(印刷业-2.1416)的差距为6.2179,而2014年RCA指数最大值(纺织服装业2.2843)与最小值(基础金属制品业-1.4966)的差距为3.7809,中国制造业细分产业之间比较优势的差距显著缩小了。这一现象从一个角度反映了中国制造业比较优势阶梯推进的动态转换进程。

2.中国制造业发展规模指标的国际比较

依据WIOD网站提供的2016年版2000—2014年世界投入产出表,仍旧将制造业划分为18个细分产业;同时,按照总产值的大小并参考其代表性,选择澳大利亚、巴西、加拿大、瑞士、中国、德国、西班牙、法国、英国、印度、意大利、日本、韩国、墨西哥、俄罗斯、中国台湾、美国等17个主要经济体。通过对17个经济体的18个细分产业2000—2014年的总产值、增加值、出口额占全球份额的发展变化进行测算,可得到如下结论:

第一,中国制造业细分产业的总产值、增加值、出口额迅猛提升。中国在加入WTO、融入全球化的进程中,原先处于优势地位的产业(如纺织服装业,2000年总产值占全球的份额为16.82%),进一步拉开了与其他竞争对手的差距(2014年总产值占全球的份额为45.83%);而原先处于相对劣势地位的产业(如机动车辆制造业,2000年总产值占全球的份额为3.46%,位居17个经济体第6位,与第1位的美国相差近24个百分点),实现了快速赶超,大大缩小了与优势产业的距离(2014年总产值占全球的份额为27.47%,位居17个经济体第1位,且比位居第2位的美国高出14个百分点)。中国制造业细分产业呈现全方位崛起、相互配套支撑发展的态势,产业垂直结构升级成效十分显著。

第二,在发展规模指标中,中国制造业细分产业在总产值指标上表现最为瞩目。2000年,中国只有一个细分产业(纺织服装业)的总产值占全球份额以微弱优势处于17个经济体的第1位,其他产业的总产值份额都处于17个经济体的中下游。2014年,中国在17个细分产业中的总产值占全球份额位居17个经济体的第1位,18个产业除家具制造业等外都处于显著领先的地位。其中,总产值占全球份额40%以上的产业有5个:纺织服装业(45.83%)、其他非金属制品业(45.22%)、电气设备制造业(44.55%)、木制品业(41.14%)、基础金属制品业(40.24%);总产值占全球份额30%以上的产业有4个:计算机电子光学制造业(39.16%)、机械和设备制造业(33.39%)、化工制品业(31.93%)、橡胶和塑料制品业(30.08%);总产值占全球份额20%以上的产业有8个:机动车辆制造业(27.47%)、其他交通设备制造业(26.62%)、食品加工业(26.31%)、金属制品业(25.90%)、医药制品业(24.48%)、印刷业(23.61%)、纸制品业(22.49%)、石油制品业(22.32%)。

第三,中国制造业细分产业增加值指标明显弱于总产值指标,反映了在全球化进程中中国制造业增加值率(增加值/总产值)低下的现象。在发展规模指标中,2000—2014年中国制造业18个细分产业增加值指标的增长也很显著,但明显弱于总产值指标。2000年中国制造业18个细分产业的增加值占全球的份额都处于17个经济体的中下游,而到2014年,18个细分產业中增加值占全球份额处于17个经济体领先地位的有9个产业,分别是:其他非金属制品业(39.11%)、纺织服装业(38.16%)、基础金属制品业(35.31%)、木制品业(34.87%)、电气设备制造业(31.44%)、机械和设备制造业(25.29%)、食品加工业(24.25%)、橡胶和塑料制品业(22.01%)、机动车辆制造业(22.65%);增加值占全球份额处于17个经济体第2位的有8个产业,分别是:计算机电子光学制造业(23.46%)、化工制品业(22.66%)、石油制品业(20.08%)、其他交通设备制造业(19.78)、医药制造业(17.69%)、印刷业(17.71%)、金属制品业(16.39%)、家具制造业等(11.86%)。

第四,在发展规模指标中,细分产业的出口额指标是最能体现国际竞争力的指标。2014年中国制造业细分产业出口额指标明显弱于总产值指标,一方面说明一些细分产业(特别是一些科技含量较高的产业,如其他交通设备制造业、机动车辆制造业等),国际竞争力尚存在一定差距;另一方面,也反映中国制造业产品内需比例较大(如石油制品业等)。2000—2014年中国制造业18个细分产业出口额指标的增长依然十分显著,但还是弱于总产值指标和增加值指标。在17个经济体的18个细分产业中,2000年中国制造业只有纺织服装业的出口额份额以微弱优势(13.84%)处于第1位,其余细分产业的出口额份额都处于中下游。而到2014年,中国有9个产业的出口额处于领先地位,分别是:纺织服装业(37.53%)、电气设备制造业(33.85%)、计算机电子光学制造业(30.82%)、其他非金属制品业(27.82%)、金属制品业(20.81%)、家具制造业等(20.28%)、木制品业(19.63%)、橡胶和塑料制品业(16.92%)、基础金属制品业(10.75%);有1个产业处于第2位:机械和设备制造业(17.84%);有3个产业处于第3位:化工制品业(7.28%)、纸制品业(7.28%)、食品加工业(7.23%);此外,其他交通设备制造业(10.04%)和印刷业(14.39%)位居第4位,机动车辆制造业(4.54%)和医药制品业(5.45%)位居第6位,石油制品业(3.84%)位居第7位。

3.中国制造业发展规模指标的所有制结构分析

依据《中国统计年鉴》(2002—2019年)与《中国工业统计年鉴》(2002—2017年)的数据,测算制造业27个细分产业中外商与港澳台投资企业、国有控股企业、民营企业三大类所有制企业在2001—2018年总产值和2001—2016年出口额中所占比重的状况,可以发现:

第一,对于国有控股企业占据主体地位、至今未向非国有经济开放或部分开放的细分产业(如烟草制品业、石油加工炼焦核燃料加工业等),国有控股企业在总产值比重和出口额比重始终占据优势地位。然而,即使是有限开放,外商与港澳台投资企业、民营企业的比重也在快速增长,石油加工炼焦核燃料加工业的数据就反映了这种状况。

第二,对于国有控股企业(相对民营企业)具有一定优势,但与外商与港澳台投资企业竞争激烈的产业,外商与港澳台投资企业、民营企业的比重也在快速增长。比如,交通运输设备制造业对外商与港澳台投资企业、民营企业开放较晚,且至今尚未完全开放,是这类产业的典型代表。国有控股企业在该产业的总产值比重从1999年的62.45%降至2018年的44.31%,略高于外商与港澳台投资企业(43.51%);国有控股企业出口额比重从2001年的45.12%降至2016年的27.22%,低于外商与港澳台投资企业(41.92%)和民营企业(30.86%)。

第三,对于民营企业由弱到强、日益成为主力军的产业,民营企业相继超越国有控股企业、外商与港澳台投资企业。这类产业主要是传统制造业,比如农副食品加工业、食品制造业、酒饮料精制茶制造业、纺织业、木材加工木竹藤棕草制品业、家具制造业、化学原料化学制品业、医药制造业、化学纤维制造业、非金属矿物制品业、黑色金属冶炼压延加工业、有色金属冶炼压延加工业等产业,2018年民营企业的总产值比重都位列第一,2016年其出口额比重也大多开始处于领先地位。

第四,对于外商与港澳台投资企业国际竞争力(即出口额比重)相对民营企业占据优势的产业,民营企业、外商与港澳台投资企业出口额比重的差距已经明显缩小。比如纺织服装服饰业、皮革毛皮羽毛及其制品制鞋业、造纸纸制品业、印刷和记录媒介复制业、文教工美体育娱乐用品制造业、橡胶塑料制品业、金属制品业、通用设备制造业、专用设备制造业、电气机械器材制造业、仪器仪表制造业等产业中,2018年民营企业的总产值比重位居第1位,2016年民营企业的出口额比重低于外商与港澳台投资企业,位居第2位。

第五,对于外商与港澳台投资企业占据绝对优势的产业,民营企业总产值比重和出口额比重和外商与港澳台投资企业的差距在逐年缩小。比如对外商与港澳台投资企业、民营企业开放较早的计算机通信电子设备制造业,虽然外商与港澳台投资企业1999—2018年总产值比重和2001—2016年出口额比重始终领先位居第1位,但是民营企业与其差距在逐年缩小。

再结合比较优势动态转换与产业垂直结构升级,可以得到如下结论:

第一,在拥有比较优势地位的细分产业中,民营企业已经成长为中国制造业的主体力量。在绝大多数细分产业中,民营企业总产值比重超越外商与港澳台投资企业、国有控股企业,处于领先地位。在大多数传统产业中,民营企业出口额比重也超越了外商与港澳台投资企业、国有控股企业,位居第1位。在科技含量较高的装备制造业的一些细分产业中,民营企业国际竞争力(出口额比重)虽然尚低于外商与港澳台投资企业,但差距已经明显缩小。即使在民营企业目前仍然处于明显劣势、科技含量较高的一些细分产业,如计算机通信及电子设备制造业、交通运输设备制造业,无论从总产值比重,还是从出口额比重来看,民营企业与其他所有制企业的差距也在逐步缩小。

第二,在不具备比较优势的细分产业中,国有控股企业在相关政策的保护和支持下,在处于劣势地位的产业中形成了不可或缺的支撑力量,对劣势产业的赶超发挥了重要的作用。然而,随着比较优势的转换、国际竞争规则压力的加大、政府政策保护力度的减弱,国有控股企业具备比较优势的行业日趋减少。截至2018年,基于准入限制保护下国有控股企業具有完全优势的产业仅剩下烟草制品业和石油加工炼焦核燃料加工业;国有控股企业曾经最具优势的交通运输设备制造业,其总产值比重和出口额比重已经被外商与港澳台投资企业超越,民营企业也显示出强劲的发展潜力。随着准入限制的日益减弱,民营企业在这些领域取代国有控股企业,应当只是时间问题。

第三,外商与港澳台投资企业在中国制造业比较优势动态提升中发挥了重要作用。一方面,在拥有比较优势的产业中,外商与港澳台投资企业积极有效地将中国产业纳入全球价值链分工体系,在开拓全球市场的同时,不断做大产业规模,将产业比较优势转换为竞争优势。外商与港澳台投资企业这一功效在通信及电子设备制造业表现得十分突出。另一方面,不具备比较优势的产业(如交通运输设备制造业)中,外商与港澳台投资企业的进入带动了对民营企业的准入,同时,受益于其技术转让与不可避免的技术外溢外部性,中国企业在“干中学”中成长壮大,内外资企业共同推动了产业从劣势地位向优势地位的提升和转化。

第四,外商与港澳台投资企业在科技含量较高的细分产业中依然保持显著的竞争优势。尽管中国制造业民营企业在和外商与港澳台投资企业的竞争较量中日益发展壮大,在大多数传统产业已经超越外商与港澳台投资企业,但是在科研含量较高的装备制造业的主要细分产业中,民营企业尚存在较大的差距。差距有些体现在产品国际竞争力水平(即出口额比重)上,有些则体现在发展规模的指标上。民营企业和外商与港澳台投资企业科技创新能力的差距应当是其主要原因。

(二)在全球价值链中的发展状况与产业水平结构升级

学术界研究各经济体参与全球价值链分工状况的主要方法按发展顺序可分为两大类:一是Hummels等提出的垂直专业化指数VSS(即进口中间品用于生产出口品的那部分中间投入品的价值占该国某产业总出口中的比重)[17];二是Johnson & Noguera,Daudin et al. 以及Koopman et al. 等使用世界投入产出表测量贸易附加值[18-20],构建了一国参与GVC分工的“出口中的国内价值增值率”“上游参与度(出口中的间接附加值率)”“下游参与度(出口中的国外附加值率)”“GVC参与率”“GVC地位”等一系列指数,进一步完善了测算各经济体参与GVC分工状况的指标体系,其中,“下游参与度(出口中的国外附加值率)”与前面的VSS在概念上是一致的,因而,VSS指数一方面反映了参与国际分工的深度,另一方面,从某种角度也被视为在GVC中分工低下的指标。

本文的研究对上述测算指数作了一点延伸性的探索,增加了两个测算指数:

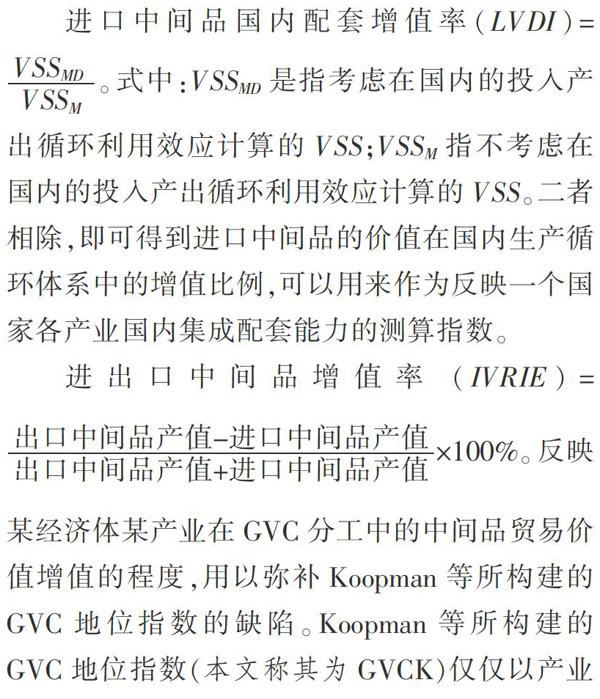

进口中间品国内配套增值率。式中:VSSMD是指考虑在国内的投入产出循环利用效应计算的VSS;VSSM指不考虑在国内的投入产出循环利用效应计算的VSS。二者相除,即可得到进口中间品的价值在国内生产循环体系中的增值比例,可以用来作为反映一个国家各产业国内集成配套能力的测算指数。

反映某经济体某产业在GVC分工中的中间品贸易价值增值的程度,用以弥补Koopman等所构建的GVC地位指数的缺陷。Koopman等所构建的GVC地位指数(本文称其为GVCK)仅仅以产业在GVC上下游不同阶段的位置作为划分地位高低的依据,缺少在GVC分工中中间品价值增值高低的比较,测算中发现许多不合理、不符合实际情况的结果。

1.中国制造业细分产业垂直专业化指数(VSS)与进口中间品国内配套增值率(LVDI)的国际比较

运用OECD国家投入产出表提供的数据,对2005—2015年中国制造业16个细分产业(将表2的18个细分产业中的医药制品业、印刷业、家具制造业等并入相关细分产业,加上其他制造业)相对垂直专业化指数VSS和进口中间品国内配套增值率LVDI在前述17个经济体中进行国际比较,得到如下结论:

第一,中国制造业细分产业VSS数值在世界17个经济体中排序靠后(16个细分产业中有15个产业VSS数值排序在第11位之后),且呈现VSS数值逐年递减的态势(16个细分产业中2015年VSS数值均显著低于2002—2015年平均值)。中国的计算机电子光学制造业VSS数值在17个经济体中排序较高,2005—2015年VSS指数平均值(34.89)在17个经济体中位居第5位;但也呈现逐年递减的趋势,2015年其VSS指数的数值(30.37)在17个经济体中位居第6位。

第二,中国制造业细分产业LVDI数值在17个经济体中名列前茅。16个细分产业中的10个产业(纺织服装业、化工制品业、橡胶和塑料制品业、其他非金属制品业、金属制品业、计算机电子光学制造业、电气设备制造业、机械和设备制造业、其他交通设备制造业、其他制造业)2005—2015年平均值或2015年数值位居17个经济体的第1位;基础金属制品业、机动车辆制造业2005—2015年平均值或2015年数值位居17个经济体的第2位;食品加工业、纸制品业2005—2015年平均值和2015年数值均位居17个经济体的第3位;石油制品业2015年数值位居17个经济体的第4位;木制品业LVDI数值相对较低,其2015年数值位居世界17个经济体的第7位。中国制造业细分产业LVDI数值呈现逐年递增的态势,16个细分产业中,除了机动车辆制造业与其他交通设备制造业外,其余14个细分产业2015年LVDI数值均高于2002—2015年平均值。而考察其他经济体,LVDI数值大多呈现逐年递减态势(2015年LVDI数值低于2002—2015年平均值)。

上述结果表明,中国制造业细分产业出口产品中在产业下游承接国外材料加工比重较小,且逐年减少。仅从Koopman等所构建的GVC地位指数考察,中国制造业在全球CVC分工中地位不低,且逐年提高;中国制造业细分产业出口产品承接国外进口中间品在国内生产循环体系中的增值比例较大,亦即中国制造业细分产业国内集成配套能力较强,且这一能力还在逐年提升。

2.中国制造业全球价值链地位指数的国际比较

依据2000—2014年WIOD世界投入产出表数据,对中国制造业18个细分产业在GVC中分工地位的两个指数(GVCK与IVRIE)在前述17个经济体中进行国际比较,可得到如下结论:

从GVC地位指数GVCK和进出口中间品增值率指数IVRIE综合考察,中国制造业细分产业在17个经济体中GVC分工地位相对较高的只有医药制品业和金属制品业。医药制品业GVCK指标与IVRIE指标均位居第6位,反映医药制品业在GVC分工中居于中上游阶段,掌控了GVC增值较高的环节;金属制品业GVCK指标排序居中(第9位),而IVRIE指标名列前茅(第2位),反映金属制品业在GVC分工中居于中游阶段,掌控了GVC增值较高的环节。

从GVC地位指数GVCK和进出口中间品增值率指数IVRIE综合考察,中国制造业大多数细分产业在17个经济体中GVC分工地位较低,可以归为三种情况:

第一,GVCK低—IVRIE低,说明这些产业在GVC分工中居于下游阶段,且价值增值很低。比如,印刷业(GVCK第13位,IVRIE第3位、负值)、计算机电子光学制品业(GVCK第16位、负值,IVRIE第16位、负值)、其他非金属制品业(GVCK第14位,IVRIE第12位、负值)、木制品业(GVCK第13位,IVRIE第8位、负值)这4个细分产业两种指数排序都居于靠后的位置。

第二,GVCK高或中—IVRIE低,说明这些产业虽然在GVC分工中居于中上游阶段,但价值增值很低。比如,食品加工业(GVCK第6位,IVRIE第9位、负值)、纸制品业(GVCK第4位,IVRIE第15位、负值)、石油制品业(GVCK第4位,IVRIE第15位、负值)、化工制品业(GVCK第5位,IVRIE第15位)、基础金属制品业(GVCK第4位,IVRIE第16位、负值)、机动车辆制造业(GVCK第3位,IVRIE第10位、负值)、机械和设备制造业(GVCK第8位,IVRIE第12位、负值)、其他交通设备制造业(GVCK第8位,IVRIE第12位、负值)这8个细分产业GVCK指数排序位居前中位,但IVRIE指数排序位居后位。

第三,GVCK低—IVRIE中或高,说明这些产业在GVC分工中居于下游阶段,而其在GVC分工价值增值虽然位居中或高位,但与产业中间品价值增值最高经济体相比,尚存在较大差距。比如,纺织服装业(GVCK第16位、负值,IVRIE第10位)、橡胶和塑料制品业(GVCK第12位、负值,IVRIE第11位)、电气设备制造业(GVCK第16位、负值,IVRIE第7位)、家具制造业等(GVCK第11位、负值,IVRIE第2位),这4个细分产业GVCK指数排序位居后位,IVRIE指数排序位居中或高位。

结合前文的研究,尽管中国制造业“下游度”指标VSS较低,且多数产业GVCK指数较高(占10/16),但大多数细分产业进出口中间品增值率指数IVRIE较低(占12/16)。总体来看,中国制造业大多数细分产业在GVC分工中地位较低,反映出中国制造业大多数产业还没有摆脱发达国家跨国公司的技术主导与控制,尚未实现从GVC低端向高端的跨越。

(三)制造业增长效率的国际比较

这里采用共同的数据运用两类方法对中国制造业细分产业增长效率进行国际比较。首先,运用随机前沿分析方法测算世界各主要经济体制造业细分产业的技术效率,并同时得到随机因素(“垂直专业化指数VSS”“进口中间品国内配套增值率指数LVDI”“贸易竞争力指数(出口-进口)/(出口+进口)”)对技术效率影响的方向和力度;其次,运用数据包络分析方法测算世界各经济体制造业细分产业的全要素生产率(TFP)及其分解,分析影响中国制造业TFP提升的主要原因。

依据OECD国家投入产出表,选择50个经济体①,运用该表中的“全部投入产出”“增加值构成”“VSS”“非竞争投入产出”所提供的制造业16个细分产业的数据。时间区间选择OECD国家投入产出表提供的最新区间——2005—2015年。测算结果如下:

第一,中国制造业细分产业技术效率在50个经济体中名列前茅。16个细分产业中,有13个产业2005—2015年技术效率平均值或2015年数值位居50个经济体中前5位。位居第1位的有6个产业,分别是:纺织服装业、橡胶和塑料制品业、其他非金属制品业、金属制品业、电气设备制造业、其他制造业;位居第2位的有2个产业:纸制品业、机械和设备制造业;位居第3位的是基础金属制品业;位居第4位的有2个产业:计算机电子光学制造业、其他交通设备制造业;位居第5位的有2个产业:食品加工业、化工制品业。此外,石油制品业2015年数值位居第10位;木制品业2015年数值位居第11位;机动车辆制造业2005—2015年平均值位居第16位。

第二,中国制造业细分产业技术效率呈现逐年递增的态势,16个细分产業中除木制品业、机动车辆制造业、其他交通设备制造业3个产业外,13个细分产业技术效率2015年数值均高于其2005—2015年平均值。值得关注的是机动车辆制造业和其他交通设备制造业,其技术效率2015年数值低于2005—2015年平均值,且在50个经济体中的排序下降。

第三,对三个主要影响因素变量参数估计值考察,得到如下结果:垂直专业化指数VSS对大多数细分产业技术效率的影响是负面的,意味着在其他条件不变的情况下,VSS每增加1个单位,会导致技术效率降低VSS所对应的估计系数值的比例。16个细分产业中,只有金属制品业、计算机电子光学制造业、其他交通设备制造业VSS作为技术无效项估计值是负值,即对技术效率有正面影响;其他13个产业VSS估计值是正值,即对技术效率有负面影响。对这一现象可能的解释是,在产业下游承接GVC分工,会面临分工锁定的低效率风险。研究显示:中国制造业大多数细分产业VSS值在17个经济体中较低,这对于中国制造业细分产业技术效率的负面影响较小。进口中间品国内配套增值率指数LVDI对大多数细分产业技术效率的影响是正面的,意味着在其他条件不变的情况下,LVDI每增加1个单位,会促使技术效率提高LVDI所对应的估计系数绝对值的比例。16个细分产业中,只有食品加工业、石油制品业、其他制造业3个产业LVDI作为技术无效项估计值是正值,即对技术效率有负面影响;其他13个产业LVDI估计值均为负值,即对技术效率有正面影响。对这一现象可能的解释是,提高国内集成配套能力有助于提升产业技术效率。研究显示:中国制造业大多数细分产业LVDI值在17个经济体中较高,这对于中国制造业细分产业技术效率的正面影响较大。贸易竞争力指数(出口-进口)/(出口+进口)对大多数细分产业技术效率的影响也是正面的,意味着在其他条件不变的情况下,(出口-进口)/(出口+进口)每增加1个单位,会促使技术效率提高(出口-进口)/(出口+进口)所对应的估计系数绝对值的比例。16个细分产业中,只有石油制品业、基础金属制品业2个产业的该变量作为技术无效项估计值是正值,即对技术效率有负面影响;其他14个产业该变量估计值均为负值,即对技术效率有正面影响。对这一现象可能的解释是,提高贸易竞争力有助于提升产业技术效率。

第四,相对于技术效率名列前茅,中国制造业细分产业全要素生产率(TFP)在50个经济体中排名低得多。16个细分产业中,2005—2015年技术效率平均值或2015年数值位居50个经济体中前10位的只有5个(食品加工业、纸制品业、石油制品业、金属制品业、机械和设备制造业)。大多数细分产业2005—2015年全要素生产率(TFP)平均值或2014—2015年数值位居50个经济体的中等水平(21~40位);个别产业(如木制品业)2005—2015年技术效率平均值或2015年数值位居50个经济体的后10位。

第五,中国制造业细分产业全要素生产率(TFP)2005—2015年呈现逐年递增的态势,且变化幅度较大。16个细分产业中10个产业(食品加工业、纺织服装业、石油制品业、橡胶和塑料制品业、基础金属制品业、金属制品业、计算机电子光学制造业、电气设备制造业、机械和设备制造业、其他交通设备制造业)的全要素生产率(TFP)2014—2015年数值大大高于2005—2015年平均值,例如计算机电子光学制造业,其全要素生产率(TFP)2005—2015年平均值(0.9420)位居50个经济体第44位,而2014—2015年数值(0.9870)位居第17位。其余6个细分产业的全要素生产率(TFP)2014—2015年数值又大大低于2005-2015年平均值,例如纸制品业,其全要素生产率(TFP)2005—2015年平均值(0.9810)位居50个经济体第8位,而2014—2015年数值(0.9830)位居第27位。

第六,中国制造业细分产业TFP平均值分解结果解释了中国制造业全要素生产率显著低于技术效率的原因。TFP指数=技术效率指数×技术进步指数,技术效率对应着“水平效应”,反映对先进技术的学习和模仿能力及其资源配置的能力;技术进步则产生“增长效应”,反映技术创新的能力。前者会随着时间流逝而消失,而后者可以不断维持下去甚至还可能扩大[21]。在16个细分产业中,中国制造业有12个产业技术效率指数高于技术进步指数;只有4个产业(木制品业、橡胶和塑料制品业、计算机电子光学制造业、机动车辆制造业)技术效率指数低于技术进步指数。这说明,影响中国制造业全要素生产率提升的主要因素是技术进步。与先进经济体相比,中国制造业在技术创新方面尚存在较大的差距。

(四)制造业产业效益的国际比较

依据OECD国家投入产出表,仍旧选择前述的50个经济体,运用该表中的“全部投入产出”“增加值构成”所提供的制造业16个细分产业的数据,对2005—2015年(OECD国家投入产出表的最新区间)中国制造业的增加值率、增加值构成(劳动报酬比、企业盈利比例和税收各自占比)、出口占总产值比重等指标进行国际比较,得到如下结论:

第一,中国制造业细分产业增加值率在50个经济体中处于较低的地位,且呈现下滑态势,反映企业盈利能力和发展水平尚存在较大差距。在16个细分产业中,13个产业2005—2015年增加值率平均值或2015年数值位居50个经济体中最后10位。其中,纺织服装业、金属制品业、计算机电子光学制造业增加值率2005—2015年平均值或2015年数值位居50个经济体的最后一位。中国制造业细分产业增加值率排序相对靠前的有石油制品业、食品加工业和基础金属制品业,但大多位居50个经济体中的中下位置。中国制造业细分产业增加值率呈现逐年递减的态势,16个细分产业中有14个产业2015年增加值率低于2005—2015年平均值。只有电气设备制造业和其他运输设备制造业2015年增加值率略高于2005—2015年平均值。与前面研究结论相联系,中国制造业在全球GVC分工中的地位较低、产业技术进步水平不高,是造成中国制造业细分产业增加值率低下的主要原因。

第二,对中国制造业细分产业增加值的构成进行国际比较,得到如下结论:

中国制造业细分产业劳动报酬占增加值的比重在50个经济体中处于较低的地位。在16个细分产业中,9个产业2005—2015年劳动报酬占比的平均值或2015年数值位居50个经济体中的最后10位;其余的细分产业2005—2015年劳动报酬占比的平均值或2015年数值大多位居50个经济体的后15位;排序相对靠前的有计算机电子光学制造业(2015年排序第15位)、其他交通设备制造业(2015年排序第24位)、其他制造业(2015年排序第25位)、化工制品业(2015年排序第29位)。中国制造业细分产业劳动报酬占增加值的比重呈现逐年上升态势,16个细分產业中,有14个产业2015年劳动报酬占比或排序高于2005—2015年平均值,只有食品加工业和石油制品业,其2015年劳动报酬占比与排序都低于2005—2015年平均值。中国制造业细分产业劳动报酬占比低下一方面是造成增加率低下的主要因素,另一方面也是中国制造业细分产业技术效率较高的主要原因(作为投入要素之一的劳动力成本低)。

中国制造业细分产业企业盈利占增加值比重在50个经济体中处于比较低下的地位,只是相对于劳动报酬占比情况稍好。16个细分产业中,有8个产业2005—2015年企业盈利占比平均值或2015年数值位居50个经济体中最后10位,其中最低的是化工制品业,2005—2015年企业盈利占比平均值(36.72%)排在50个国家中最后一位;其次是其他交通设备制造业和机动车辆业,其2015年企业盈利占比均位居50个经济体第45位;其余8个细分产业2005—2015年企业盈利占比平均值或2015年数值均位居50个经济体的第20~30位。16个细分产业中,7个产业企业盈利占比2015年数值高于2005—2015年平均值,呈现上升态势,9个产业2015年数值低于2005—2015年平均值,呈现下降态势。

中国制造业细分产业税收占增加值的比重在50个经济体中名列前茅。16个细分产业中,有13个产业2005—2015年税收占比平均值和2015年数值均位居50个经济体中第1位,且其中大多数产业与位居第2位的经济体税收占比相差10~20个百分点,与位居最后的经济体相差数百倍甚至数千倍。就机动车辆制造业与其他交通设备制造业而言,2005—2015年税收占比平均值和2015年数值中国均位居第2位,位居第1位的分别是泰国和菲律宾;就石油制品业而言,2005—2015年税收占比平均值和2015年数值中国分别位居第4位和第3位,两个数值位居第1位的经济体分别是中国台湾和泰国。

横向比较50个经济体制造业细分产业增加值构成比例,中国制造业增加值的构成比例是比较特殊的。从税收占比考察,不论是发达经济体,还是发展中经济体,税收占比大都不超过10%,且大部分低于5%,甚至个别经济体低于1%。而中国制造业细分产业税收占比大多在20%~30%区间,显著高于其他经济体。从劳动报酬占比考察,50个经济体中大多数发达经济体劳动报酬占比大大高于包括中国在内的发展中经济体。中国制造业细分产业劳动报酬占比平均值为40%左右,而发达经济体这一比值在60%~90%之间。从企业盈利占比考察,50个经济体中相当一部分发展中经济体企业盈利占比大大高于中国,也高于不少发达经济体。以纺织服装业为例,印度(73.56%)、马来西亚(71.17%)、印度尼西亚(65.81%)、墨西哥(63.13%)、泰国(62.73%)等经济体的2005—2015年企业盈利占比平均值显著高于中国(33.99%)、加拿大(30.07%)、日本(29.23%)、英国(28.76%)、德国(28.68%)、法国(25.53%)、美国(20.66%)等经济体。

中国制造业各细分产业增加值率在世界50个经济体中处于较低的位置;在增加值构成的三要素中,劳动报酬占比与企业盈利占比较低;而作为增加值构成的第三要素——税收又如此高企,反映出中国制造业增加值构成不太合理,这是中国制造业创新发展和产业升级不容忽视的问题。

第三,在50个经济体中,中国制造业细分产业出口占总产值比重也处于比较低下的位置。16个细分产业中,有10个产业2005—2015年出口占比平均值或2015年数值位居50个经济体中的最后10位,中国制造业细分产业出口占比排序相对靠前的有纺织服装业、木制品业、其他非金属制品业、金属制品业、计算机电子光学制造业、其他制造业6个产业,但也大都处于中下游地位。同时,中国制造业细分产业出口占比呈现逐年递减的态势,16个细分产业中有14个产业2015年出口占比低于2005—2015年平均值;只有纸制品业和其他非金属制品业2个产业2015年出口占比高于2005—2015年平均值。一方面,中国制造业细分产业出口额占世界出口额的比重名列前茅;另一方面,中国制造业细分产业出口占其总产值比重较低且逐年降低,说明了中国内需市场巨大,且内需比重还在不断加大。

四、结论与政策建议

本研究通过梳理比较优势与产业升级理论的研究脉络,清晰地将产业升级概括为产业结构升级(包括产业垂直结构升级与产业水平结构升级)与产业素质提升(包括产业效率提升与产业效益提升)两大部分,并将比较优势动态转换归纳为要素变动、技术进步、资源配置能力提升三种途径。在此基础上,以产业升级四个维度为基点,构建了中国制造业比较优势动态转换与产业升级的理论框架,并展示了比较优势动态转换的三种途径在产业升级四个维度的具体功能与作用。

第一,从垂直结构升级考察,中国制造业在融入全球化进程中,原先处于比较优势地位的产业,成功地实现了从比较优势向竞争优势的升级转化;而原先处于相对劣势地位的产业,迅猛赶超,大大缩小了与优势产业的差距,中国制造业呈现全方位崛起的态势,完成了从低端产业向高端产业的垂直结构升级。在这一进程中,民营企业成长为中国制造业的主体力量;国有控股企业对劣势产业的赶超发挥了重要的作用,但坚守的领地正在日趋减少;外商投资企业对于中国制造业比较优势动态提升发挥了重要作用,其在科技含量较高的细分产业中依然保持显著的竞争优势。

第二,从水平结构升级考察,中国制造业在产业下游承接国外来料加工比重较小,且逐年减少,这说明依据GVC上下游地位指数分析,中国制造业在全球GVC中分工地位不低,且逐年提高。依据本文设置的进口中间品国内配套增值率指数,发现中国制造业出口产品承接国外进口中间品在国内生产循环体系中的增值比例较大,国内集成配套能力较强,且这一能力还在逐年增强。但依据本文设置的进出口中间品增值率指数,发现大多数细分产业在GVC中中间品贸易价值增值程度低下。综合考察表明,中国制造业大多数细分产业在GVC中分工地位较低,还没有摆脱发达国家跨国公司的技术主导与控制,还没有实现从GVC低端向高端的跨越。

第三,从产业效率考察,日益完备健全的集成配套体系与较高水平的贸易竞争力支撑着中国制造业技术效率在世界名列前茅,且呈现逐年递增的态势;而全要素生产率(TFP)仅位居世界中等水平,同时TFP分解显示,大多数细分产业技术效率指数高于技术进步指数。这说明中国制造业对先进技术的学习和模仿能力及其资源配置的能力不断提升,已经跨越“工艺升级”和“产品升级”这两个产业升级的初级阶段;但与先进经济体相比,技术进步水平还存在较大的差距,尚未达到“功能升级”和“链条升级”这两个产业升级的高级阶段。

第四,从产业效益考察,中国制造业增加值率低下,且呈现下滑态势,反映企业盈利能力和发展水平尚存在较大差距。中国制造业在全球GVC中贸易增值度低、产业技术进步水平不高,是造成中国制造业增加值率低下的主要原因。中国制造业增加值构成不合理,在构成增加值的三要素中,劳动报酬率与利润率相对较低,而作为增加值构成的第三要素稅收占比较高,这是制约中国制造业创新发展和产业升级的重要因素。

第五,中国制造业细分产业出口额在世界出口额中所占的比重名列前茅,而中国制造业出口占总产值比重在世界排序较低,且呈现逐年递减的态势,反映了中国内需市场的巨大潜力。

基于上述结论,提出如下建议:

第一,全面贯彻实施“中国制造2025”战略,加快实现制造大国向制造强国的转变。从制造大国迈向制造强国,中国制造业发展还任重而道远。“中国制造2025”战略的核心,就是要将改革开放40多年来建立在大量廉价劳动力基础上、拥有世界最完备工业部门体系的制造大国推向制造强国的行列。全面贯彻实施“中国制造2025”战略,无疑是中国制造业坚定不移的发展方向。

第二,坚持创新发展,推进产业转型升级。一是培育新的竞争优势,实现从GVC低端向高端的攀升。中国制造业唯有坚持创新驱动战略,培育新的竞争优势,才能突破重重困境,达到“功能升级”和“链条升级”这两个产业升级的高级阶段。二是继续加大对先进技术的学习与应用,强化技术效率优势,保持在全球的技术效率优势。即使从跟随创新和模仿创新考察,中国制造业仍旧大有潜力可挖。要不断努力学习和及时应用先进国家的新技术、新设备,紧跟新的生产前沿面。同时,要持续强化已经形成的集成配套能力,进一步提高资源配置能力与水平,保持在全球的技术效率优势。三是全力推进自主创新和原始创新,提高全要素生产率。自主创新和原始创新是中国制造业避免残酷的低水平竞争、开辟蓝海、攀登科技高峰的唯一途径。推进自主创新和原始创新,要在科研体制、研发人才和经费投入等软硬环境的完善上下功夫,全面提高全要素生产率。

第三,适时调整产业政策,健全公平竞争的动力机制。在中国制造业呈现全方位崛起的时刻,需要适时调整产业政策,尤其是要着力鼓励和支持民营企业的发展,健全公平竞争的动力机制。适时调整产业政策,健全国有和非国有经济公平竞争的动力机制,从长远来看是完善中国制造业发展制度环境的必然选择;从近期来看,也是应对国际竞争与争端的必要手段。

第四,进一步加大吸引外资力度,不断优化投资环境。在中国制造业比较优势动态转换与产业转型升级的进程中,外商直接投资的技术转让、技术外溢和竞争效应仍将发挥不可替代的作用。进一步加大吸引外资力度,优化投资环境,是确保中国制造业成功实现产业转型升级不可或缺的举措。

第五,改进制造业国民收入分配格局,努力降低企业税赋,优化营商环境。中国制造业成本高企已经成为制约其发展的主要障碍,其中人工成本不断上升是难以逆转的趋势和潮流,也是扩大内需市场的必要条件,而降低制造业成本只有从其他方面找出路,继续努力降低企业尤其是制造企业的税赋,在一定时期仍可能是降低中国制造业成本、改进制造业国民收入分配格局、优化营商环境的重要选择[22-23]。

第六,巩固和加强内需市场,奠定企业全球竞争的基础。国内需求市场是产业发展的动力,中国巨大的内需市场是产业升级难得的优势条件。一方面,随着中国经济的迅猛发展和数字技术的蓬勃发展,追求品质、个性化成为时代的潮流;另一方面,基于中国人口众多、人均收入水平相对较低、地域辽阔等国情特征,可能会产生不同于发达国家的“预期需求”,中国的高铁、智能手机的发展都是典型案例。巩固和加强内需市场应从两个方面着眼:一是适时提高低收入人群的收入水平,以提高国民整体的消费能力;二是鼓励和支持企业开发生产适销对路的产品,以满足日益挑剔的消费者持续增长的消费需求。

参考文献

[1]亚当·斯密.国富论[M].北京:北京联合出版公司,2013.

[2]大卫·李嘉图.政治经济学及赋税原理[M].北京:华夏出版社,2013.

[3]伊·菲·赫克歇尔,戈特哈德·贝蒂·俄林.赫克歇尔-俄林贸易理论[M].北京:商务印书馆,2019.

[4]干春暉,余典范.中国构建动态比较优势的战略研究[J].学术月刊,2013(4):76-85.

[5]杨小凯,张永生.新贸易理论、比较利益理论及其经验研究的新成果:文献综述[J].经济学(季刊),2001(10):19-44.

[6]杨小凯,张永生.新贸易理论及内生与外生比较利益理论的新发展:回应[J].经济学(季刊),2002(10):251-256.

[7]STEPHEN REDDING. Dynamic comparative advantage and the welfare effects of trade[Z]. Oxford Economic Papers,1999: 51.

[8]陆明涛,袁富华,张平.经济增长的结构性冲击与增长效率:国际比较的启示[J].世界经济,2016(1):24-51.

[9]王俊豪.产业经济学[M].北京:高等教育出版社,2008.

[10]PAVITT K. The sources of innovation: eric von hippel[J]. Journal of Economic Behavior & Organization, 1989, 11(2): 306-309.

[11]HUMPHREY J, SCHMITZ H. Governance and upgrading: linking industrial cluster and global value chain research[Z]. IDS Working Paper 120, Brighton, Institute of Development Studies, University of Sussex, 2000.

[12]迈克尔·波特.国家竞争优势[M].李明轩,等,译.北京:华夏出版社,2002.

[13]KAPLINSKY R, MORRIS M. Governance matters in value chains[J]. Developing Alternatives, 2003, 9(1): 11-18.

[14]刘拥军.论比较优势与产业升级[J].财经科学,2005(3):45-61.

[15]刘增恒.论我国产业素质的提高[J].当代经济研究,1994(6):44-47.

[16]管怀鎏.论产业素质[J].江淮论坛,1997(2):27-34.

[17]HUMMELS D, ISHII J, YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics, 2001, 54(1): 75-96.

[18]JOHNSON R C, NOGUERA G. Accounting for intermediates: production and trade in value added[J]. Journal of International Economics, 2012, 86(2) : 224-236.

[19]DAUDIN G, RIFFLART C, SCHWEISGUTH D. Who produces for whom in the world economy? [J]. Canadian Journal of Economics, 2011, 44(4): 1403-1437.

[20]KOOPMAN R, et al. Give credit to where credit is due: Tracing value added in global production chains[Z]. NBER Working Papers, No.16426, 2010.

[21]WU Y R. Is Chinas economic growth sustainable? A productivity analysis[J].China Economic Review, 2000(11): 278-296.

[22]邓悦,郑汉林,郅若平.“放管服”改革对企业经营绩效的影响——来自中国企业一劳动力匹配调查(CEES)的经验证据[J].改革,2019(8):128-139.

[23]张杰,宋志刚.当前中国制造业营商环境的突出问题、形成机制与解决思路[J].人文杂志,2018(2):35-42.

Dynamic Conversion of Comparative Advantages and Industrial Upgrade:

International Comparison based on Chinas Manufacturing Development Indicators

NIU Zhi-wei ZOU Zhao-xi

Abstract: By sorting out the theory of foreign and domestic comparative advantages and industrial upgrade, this paper summarized innovatively into three ways of dynamic conversion of comparative advantages and four dimensions of industrial upgrade, and combined them to build the theoretical framework of dynamic transformation of comparative advantage and industrial upgrade of Chinas manufacturing industry. After conducting the international comparative research on the development indicators of Chinas manufacturing industry, the conclusions are drawn as follows: Firstly, from the perspective of vertical structural upgrade, Chinas manufacturing industry has shown an all-round rise and completed the transition from low-end industries to high-end industries. Secondly, from the perspective of horizontal structure upgrade, according to the domestic matching value-added index of imported intermediate products, Chinas manufacturing industry has a strong domestic integration capabilities; while according to the domestic supporting value-added index of exported intermediate goods, Chinas manufacturing industry has a lower division of labor in the global value chain. Thirdly, from the perspective of industrial efficiency, Chinas manufacturing industry has the worlds leading technological efficiency; while total factor productivity and its decomposition show that there is still a large gap in the level of technological progress. Moreover, from the perspective of industrial benefits, Chinas manufacturing industry has a low rate of added value, but the proportion of taxation(as a component of added value) is high; the proportion of Chinas manufacturing exports in total output value ranks low in the world, and Chinas domestic demand market has huge potential.

Key words: comparative advantage; industrial upgrade; development of Chinas manufacturing industry

基金項目:国家社会科学基金重点项目“两种工业化战略进程中比较优势动态升级与战略匹配研究”(15AJY012)。

作者简介:牛志伟,首都经济贸易大学中国产业经济研究院院长、研究员;邹昭晞,首都经济贸易大学中国产业经济研究院教授、博士生导师。

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年14期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

财经问题研究(2016年7期)2016-12-26

中国经贸(2016年19期)2016-12-12

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年32期)2016-12-06

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17