会计政策的选择对企业所得税纳税筹划

——以格力集团为例

2020-03-11 11:37

福建质量管理 2020年4期

(重庆理工大学 重庆 400054)

一、会计政策的选择

会计政策的选择是指企业基于利润最大化和企业价值最大化的目标,对所得税的税负现状进行测算和预测,根据企业自身的生产经营活动所选择的会计政策的过程。

二、会计政策的选择下的所得税筹划的依据

会计政策,即是经济业务活动发生时所采用的确认、计量方法,贯穿于企业的经营活动中,对企业的成本管理和利润分配有着决定性的作用。企业所得税的筹划就是对收入、成本费用进行一定的调整,对成本管理和资金的运用进行预算和再安排。

利用会计政策采用所得税筹划的具体项目,需要根据配比性的原则,即收入与成本费用配比的原则,从收入与成本费用的角度来实现税后利润的最大化。

三、格力集团所得税纳税筹划的案例

格力集团公司股份有限公司是成立于1991年,1996年11月在深交所挂牌上市,最初主要依赖组装生产家用空调,现已经发展成为一家多元化、一体化的全球型工业企业。其主要经营的业务包括家用空调、中央空调、智能装备、生活电器和冰箱等家电产品。

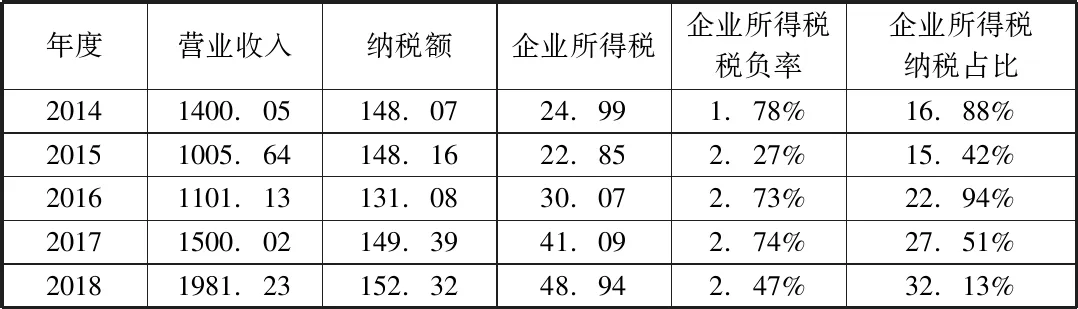

本文主要选取了销售环节中的固定资产的折旧方法的变更和无形资产的开发支出中资本化和费用化的处理和生产管理环节中收入的确认方式和计量金额的角度来分析不同的会计政策下的变更对企业所得税税负和纳税期间的影响。查阅格力集团近五年的财务报告,分析了公司的所得税纳税现状,整理得到其营业总收入、年总纳税额、企业所得税额与企业所得税税负如表1所示:

表1 近五年来所得税支出情况 单位:亿元

数据来源:2014-2018年格力电器集团的合并利润表

根据上述的表可以得知,企业所得税在总税负的占比平均在25%左右,大约为总税负的四分之一,税额在不断的提高,占比也上升到了30%左右,已经超过集团税负的四分之一。

通过分析2018年格力公司的财务报表发现,格力公司在生产经营中主要涉及的会计政策包括销售收入的结算方式、固定资产折旧方法、发出存货的计量方式和无形资产研发费用的会计处理四个方面,因此本文从这固定资产的折旧方法、无形资产的研发费用、销售收入的结算方式这三个方面入手进行分析。

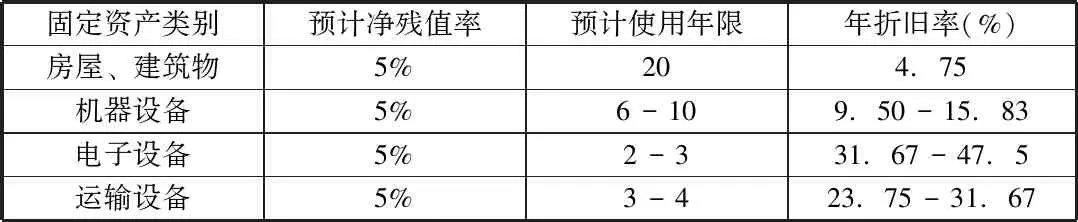

根据2018年财务报告的信息披露,2018年新购置的运输设备为例进行分析,该运输设备的账面原值为8亿元。2018年发生了会计的估计变更由表2可以得知:

表2 会计估计变更后固定资产的折旧年限及预计净残值率

数据来源:2018年格力集团的财务报表

假设这一运输设备可以使用4年,预计净残值率为5%,年折旧率23.75%,按照不同的折旧方法计算每期的折旧额,如表3所示:

表3 不同折旧方法下折旧金额的对比

通过上面几个表格的对比可以看出,当预计该固定资产可使用四年时,年数总和法和双倍余额递减法这两种加速折旧方法的区别主要是在折旧的加速度和在不同的会计期间所折旧的金额也不同。双倍余额递减法第一年的折旧金额比其余两种方法都大,年数总和法前两年的折旧金额比直线法的大,体现了加速折旧的思想,但后两年的折旧金额小于直线法。因此,采用不同的折旧方法在不同的折旧期间折旧的金额也不同,所得税费用也不同。

无形资产的研发费用的开发支出中资本化还是费用化取决于管理层的职业判断,所以会计政策的选择可筹划的空间比较大。格力集团公司近3年的营业收入和利润总额如表4所示:

表4 格力公司近3年的营业收入和利润总额

数据来源:2016-2018年格力公司的财务报表

由表可以得知,格力公司在近3年都是属于盈利的状态,且预期格力公司在未来会取得较大的利润。但是格力公司处于税收优惠的期间,属于高新技术企业,所得税税率为15%。因此,为了充分利用这一优势,应该尽量将研发费用予以资本化。

采用不同的销售方式会对销售收入的收款时间产生不同的影响。采用直接收款的方式,无论货物是否发出都确认收入,在收入确认时,支付税款,使得企业的现金流增加,对税负的大小无影响。采用预收货款确认销售收入的,为货物发出的时间,确认收入的金额不变,但是货物可以下期发出,有着延期纳税的作用。采用赊销或者分期销售方式结算收入的,按照合同约定的时间确认收入,和实际收到销售货款和货物发出的时间无关,销售收入的确认时间延迟至下一纳税期间,能够有效地降低当期的企业所得税税负。三种方式确认收入的时间和金额都不同,如表5所示:

表5 销售收入结算方式下收入确认时间和金额的区别

由表可知,收入的最终入账的金额都是相同的,但是由于结算方式的不同导致了收入在不同期间的确认产生金额上差异,从而导致所得税纳税期间的差异来进行所得税的纳税筹划。预收货款和赊销、分期付款的销售方式会产生递延纳税的效果,减少当期所得税的税负,但不会减少所得税的税款。

猜你喜欢

思维与智慧·下半月(2022年5期)2022-05-17

计算机应用文摘·触控(2019年22期)2019-12-11

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年44期)2016-05-17

中国品牌(2015年11期)2015-12-01

销售与市场·渠道版(2015年4期)2015-05-05

现代企业(2015年2期)2015-02-28