吉林省天保区和非天保区林业产业结构效应的对比研究*

2020-03-09 06:05沈伟航宁攸凉王登举

林业经济问题 2020年1期

沈伟航,宁攸凉,王登举

(中国林业科学研究院 林业科技信息研究所,北京 100091)

天然林资源保护工程实施以来,天保区生态环境明显好转,森林资源和生物多样性得以恢复;与此同时,国有林区的经济发展受到影响,林区的基础设施建设,职工的家庭经济状况和社会保障仍处于较低水平[1-5],如何解决区域内林业产业发展的规划问题,建立林业经济的绿色可持续增长点,对改善林区生产生活水平和推动林业经济健康发展具有重要作用。关于林业产业结构变动的趋势和影响的研究,国内已有相当丰硕的成果,通过面板VAR模型发现林业产业发展在中国存在区域性差异,各省比较优势产业在发展过程中形成集聚,成为地区经济增长主要动力[6],采用多部门经济模型确认了林业产业结构变动对经济增长的贡献率存在空间差异,各地区应该结合自身生产条件发展优势产业,避免过度竞争造成的要素浪费[7],并在三部门新凯恩斯模型中验证了合理的产业结构升级有助于熨平宏观经济波动,推动经济稳步增长[8];部分学者运用偏离-份额分析法研究国有林区或长江经济带林业产业结构变动情况,用实证方法验证并找出了区域内的林业优势产业,解决了部分制约地区林业经济发展的瓶颈和问题[9-14]。这些研究为量化评价天然林保护政策影响和推动林区产业转型研究提供了坚实的文献支撑和理论参考,然而这种研究时间范围局限于天保一期,对天保工程区和非天保工程区的产业结构的研究也存在空白。基于此,拟运用偏离-份额分析法,研究1996—2017年吉林省天保区和非天保区在天保工程实施前后林业产业结构变动的特征,讨论天然林保护政策对林业产业结构的影响,并分析天保工程实施后天保区和非天保区的林业比较优势产业,进而提出适合各地区未来产业发展的相关建议[15-16]。

1 数据与方法

1.1 研究区域概况

天保工程实施以来,国有林区的森林资源持续增长,林业经济在企业成功转型升级后趋于稳步发展,2015年由于国有林区全面停止商业性采伐,各地林业产业发展均受影响,林区经济和社会保障再度陷入困境,吉林省国有林区表现尤为明显,林业三次产业产值增速严重下滑,达到负增长。因此,研究选取吉林省为代表性地区,探索吉林省天保区和非天保区内具有竞争力和区域优势的产业,以此作为振兴林业经济的主导产业。

根据天然林资源保护工程吉林省实施方案,吉林省天保工程区涵盖18个林业局、4个地方森林经营局和长白山国家级自然保护区,其中全部林业局和一个地方森工企业隶属于吉林森工集团和长白山森工集团。在研究中,将吉林森工集团和长白山森工集团的林业产业产值纳入天保工程范围,吉林省其他地区林业产业产值归入非天保工程范围。

1.2 数据来源

研究中所用的数据为1996—2017年吉林省、吉林森工集团、长白山森工集团的林业三次产业产值。研究数据主要来自1996—2017年国家林业局编制、中国林业出版社出版的《中国林业统计年鉴》。

1.3 分析方法

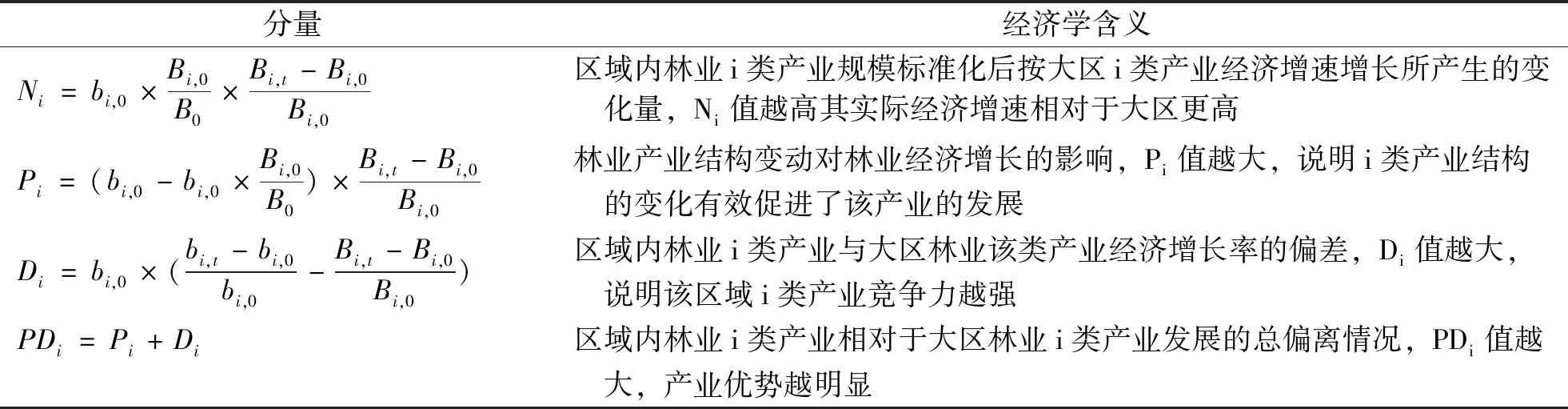

偏离-份额分析法[11-14]以区域的经济发展作为参照系,把区域(天保区和非天保区)产业经济变化看成一个动态过程,并将某一时期区域内i类产业经济产值的变动量(g)分解为份额分量(N)、结构偏离分量(P)和竞争力偏离分量(D)这3个分量(表1),即g=N+P+D[11-14];结构偏离分量和竞争力偏离分量之和为总偏离分量(PD),即PD=P+D[11]。其中bi,0和bi,t分别表示区域内第i类产业在基期和末期的产值,Bi,0和Bi,t分别表示该区域所在大区(吉林省)第i类产业在基期和末期的产值,B0表示该区域所在大区基期的总产值;(bi,t-bi,0)÷bi,0和(Bi,t-Bi,0)÷Bi,0为第i类产业在[0,t]时间段某区域和大区经济的产值变化率;bi,0×(Bi,0÷B0)是对区域内i类产业进行规模标准化[11]。

表1 偏离-份额分析法各分量的经济学含义[11]Table 1 The economic meaning of various components of shift-share analysis

根据偏离-份额分析法,对区域的整个林业产业做进一步分析,得到经济贡献指数(L)、区域竞争效果指数(U)和结构效果指数(W)(表2)。

表2 偏离-份额分析法各指数的经济学含义[11]Table 2 The economic meaning of various indices of shift-share analysis

2 结果与分析

2.1 吉林省天保工程区和非天保工程区林业产业结构变化

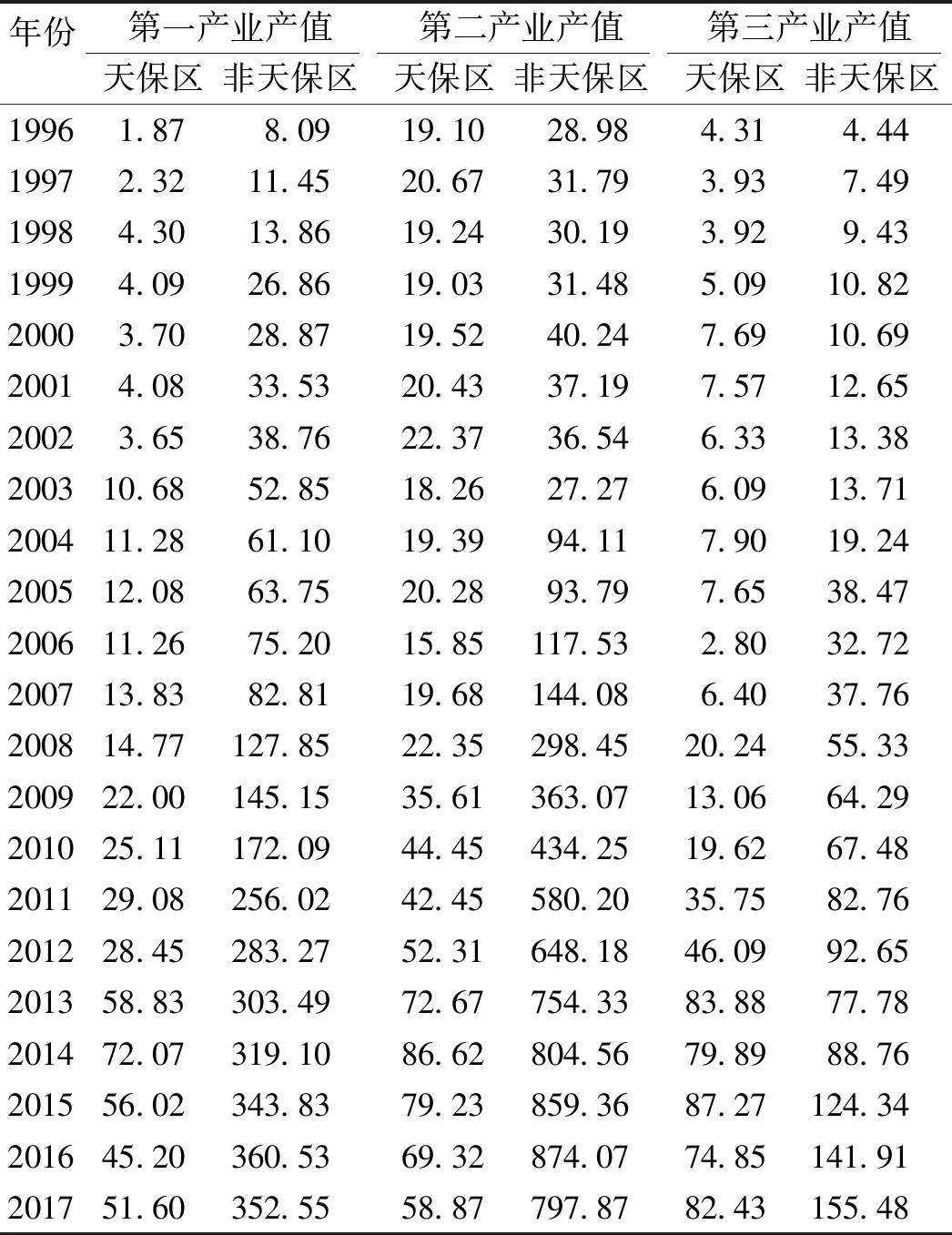

天保工程实施前,吉林省天保工程区和非天保工程区,林业三次产业所占比例大抵相当,均以第二产业为主,产值所占比例超过60%,林业第一、三产业产值所占比例较低。工程启动后,天保工程区林业第二产业产值所占比例逐渐下滑,第一、三产业产值所占比例相对攀升,林业三次产业均衡发展,产值比稳定在3∶3∶4范围内,第三产业有成为支柱产业的趋势。非天保工程区林业第一产业产值所占比例先升后降,2008年以来逐步平稳在26%左右,较1996年比例增加16%,第二产业经济在遇冷后逐渐恢复其在林业产业的主导地位,截至2017年,林业第二产业产值所占比例由70%最终收缩到60%以内,第三产业产值所占比例在小幅波动后,依然稳定在10%左右。原因可能是:2002年以后,非天保区内木材加工制造业原木进口量增加明显,减缓了木材供给短缺的问题,同时大部分企业成功转型升级,非木质林产品产值所占比例由2003年以前不足10%增长到超过50%。

2.1.1 林业第一产业发展迅速

从1998年天保工程实施以来,吉林省年均造林面积9.4万hm2,中、幼林抚育面积19.6万hm2,育苗面积0.6万hm2,造林抚育投资明显增加,又依托得天独厚的森林资源优势,积极开发林下经济,形成以种植业、养殖业、采集业和林副产品为主的特色产业,吉林省林业第一产业产值所占比例有所攀升。原因可能是:政府投资力度大,植树造林等项目开支为林业第一产业创造了收入来源。

2.1.2 林业第二产业产值增速下滑

表3 1996—2017年吉林省天保工程区和非天保工程区林业三次产业产值/亿元Table 3 The output of the forestry three industries in NFPP area and outside NFPP area of Jilin Province/100 billion yuan

天保政策对天保区和非天保区林业第二产业影响显著(表3)。由于天然林商业性停伐,大量木材加工业和制造业不得不关停或者转行,导致林业第二产业产值大幅萎缩,天保工程区表现尤为明显,第二产业产值所占比例减少40%,且依然呈下降趋势。与天保工程区相比,非天保工程区木材加工业因木材原料供应不足同样受到冲击,产业萎缩,第二产业产值大幅下滑,政府开始积极探索产业发展新模式,扶持了一批非木制林产品加工制造业,吉林省80%以上的林业企业植根于此,活跃了地区经济的发展。非天保工程区原木产量虽然逐年减少,但是减伐力度小,2003年后其原木产量在吉林省的所占比例超过50%,且上升趋势明显,加之木材进口量增加,大中型木材加工业在产业洗牌和企业转型升级后得以健康发展,经济效益显著提升,第二产业恢复其在林业经济中的主导作用。

2.1.3 林业第三产业成为天保区支柱产业

天保区在林业第二产业转型的同时,以森林生态旅游、林业休闲服务为主的林业第三产业得到快速发展,逐步取代第二产业成为天保工程区名副其实的支柱产业,林业第三产业成为天保区林业经济重要的持续增长点。在非天保区中,林业第三产业也紧随时代潮流,发展势头强劲,产值年均增速超过60%,但由于经济体量相对较小,产值所占比例变化不明显。原因可能是:政府加大了对林区森林旅游资源的开发。伴随着居民生活水平的提高以及对森林旅游的需求逐渐增加,林业第三产业得到了进一步的发展。

2.2 吉林省天保工程区和非天保工程区林业三次产业偏离分析

将1996—2017年的林业产业发展作为研究对象,对吉林省三次产业结构偏离分量(Pi)和竞争力偏离分量(Di)进行坐标分析。

2.2.1 非天保区林业产业结构变动对林业经济贡献较大,第二产业表现突出

在产业结构方面,非天保区林业产业的结构变动对吉林省林业经济发展有重要贡献,林业第二产业结构素质优势明显,贡献突出。1996—2000年,天保区和非天保区林业三次产业P值相差不大(表4),天保工程区和非天保工程区林业产业的结构素质水平相近,都带动了吉林省林业经济总量的增长。2001—2010年,天保区P值水平低、增幅小,林业经济产值受企业关停和转型的影响较大,非天保区由于政策较为宽松,P值增加明显,以森林绿色食品采摘、森林动物养殖为主的林下经济产业,以中药材加工制造业、坚果加工业、果酒和果汁制造业为主的非木质林产品加工制造业,以自然保护区、森林和湿地公园为载体的森林生态旅游业也进入了高效发展阶段,林业三次产业结构变化对增加吉林省林业经济总量的效果明显。2011—2015年天保二期限伐力度加大,加之2015年吉林省国有林区天然林商业性采伐全面停伐,吉林省木材加工业、造纸及印刷业原料供给不足,天保工程区和非天保工程区林业第二产业P值有所下降,该产业对吉林省林业经济的贡献值降低,其中,天保区产值贡献效果相对于非天保区较低。2016年后受禁伐政策的影响开始显现,天保工程区和非天保工程区P值有下降的趋势,产业结构变化对经济的贡献将减弱。非天保区在2005—2015年林业第二产业P值相对于第一、三产业较高,且远高于天保区相应的P值,是吉林省林业经济主要的经济增长点,天保区林业第三产业P值高于第一、二产业,对国有林区经济的发展贡献较大。

2.2.2 天保区产业竞争力相对恢复,林业第三产业具有比较优势

在部门竞争力方面,天保区林业产业在漫长而曲折的改革后成功转型,林业三次产业竞争力逐渐恢复,第一、三产业竞争力优势较为明显。由于是对天保区和非天保区进行讨论,所以竞争力是相对的。1996—2000年,非天保区林业三次产业竞争偏离分量D值均高于天保区,但差值较小(表4),产业经济增长率高于吉林省该类产业的整体水平,天保工程区和非天保工程区产业竞争力差距不明显。1998年开始,中央及地方政府加大对国有林区造林抚育和林下经济的投资力度,并大力宣传和推动森林旅游产业的发展,逐步开放了一些自然保护区和森林湿地公园,林业第一、三产业产值增加,且增速快于吉林省水平,竞争偏离分量D值相对提高。天保工程的实施,削弱了天保区林业第二产业的竞争力,非天保区木材加工业区域优势显现,加工制造业发展势头强劲,产值增长率高于吉林省该类产业整体水平,但对旅游产业资源配置有限,林业第三产业竞争力不足。2010—2015年,天保区大部分企业转型成功,发展步入正轨,受天保二期的冲击较小,相反非天保区林业三次产业D值均小于0,经济增速减缓并低于吉林省平均水平,产业竞争力不及天保区。2016年后,非天保区的林业企业生产状况逐渐改善,D值有上升的趋势,有利于非天保区产业竞争力的提升。天保工程实施后,吉林省天保区林业第三产业产值低于非天保区,但在2005—2015年间产值增长率高于非天保区,具有发展竞争力。

2.3 吉林省林业三次产业总偏离分量分析

将1996—2017年的林业产业发展作为研究对象,对产业的份额分量Ni和产业优势偏离分量PDi进行坐标分析。

2.3.1 吉林省林业经济发展过程中,非天保区林业产值份额增加

在产值份额方面,非天保区林业三次产业产值增速较快,在吉林省林业产业产值中所占比例也逐年递增,其中林业第二产业表现尤为突出。1996—2000年,吉林省天保区和非天保区的林业三次产业经济总量比值为1∶4、1∶1.5和1∶1,非天保区林业第一产业产值所占比例较大,在林业经济整体水平的带动作用下,份额分量N值高于天保区,天保工程区和非天保工程区林业第二、三产业经济总量持平,N值相近(表4)。2001—2010年,非天保区由于没有政策限制,且森林资源优势和木材进口的增加,木材采运业和加工制造业的发展相对于天保区较为有利,非天保区采运业在吉林省该行业的产值所占比例首次超过50%,木材加工业产值所占比例也超过80%,到2010年,天保区和非天保区林业第一、二产业产值比达到1∶7和1∶10,非天保区第一、二产业经济总量远高于天保区,整体水平的推动作用明显,份额分量N值较大。2011年后天保工程区和非天保工程区由于减伐力度加大,林业第一、二产业经济增速减缓,2015年的产值比为1∶6和1∶10.5,吉林省林业经济发展的推动作用削弱,份额分量N值总体上呈下降趋势。2016年后天保工程区和非天保工程区的份额分量N值持续下降,林业经济总量扩大趋势减缓,整体水平的带动作用削弱。吉林省金融、旅游服务业受区域限制发展缓慢,天保工程区和非天保工程区林业第三产业发展条件相近,经济产值虽然呈递增趋势,但是增速缓慢,产业份额分量N值均值远不及林业第一、二产业。

2.3.2 非天保区林业第一、二产业产业优势明显,第三产业产业优势不及天保区

表4 1996—2017年吉林省天保工程区和非天保工程区林业三次产业偏离份额分量值Table 4 The components value of Shift-share analysis of three forestry industries in NFPP area and outside NFPP area of Jilin Province from 1996 to 2017

在产业优势方面,非天保区林业第一、二产业逐渐成为吉林省该产业的优势产业,天保区林业第三产业产业优势相对较好。1996—2000年天保区和非天保区林业三次产业总偏离分量PD值相近(表4),产业优势均较弱。2001—2010年,天保区在产业转型上虽然有所努力,为林区探索出了新的产业思路,但以林下经济产业为主的第一产业推动力不足,在技术和管理方面经验匮乏,而非天保区在以林下经济做支撑的同时,木材采运业也成为主要产业,在林业第一产业产值中所占比例为30%~40%,第一产业产业优势较为明显,同时接替了天保区木材加工的职能,发展势头强劲,林业第一、二产业优势明显。天保工程区和非天保工程区第三产业总偏离分量PD值发展条件相近,产业优势相差不大。2011—2015年,由于木材采运业产值减少,在第一产业产值中所占比例下降到10%,同时木材加工制造业的关停或搬迁,非天保区林业第一、二产业优势有所下降,但PD值依然高于天保区。在吉林省大力推广森林生态旅游服务行业后,第三产业产值小幅增加,天保工程区和非天保工程区的产业优势稳步增进,天保区林业第三产业优势略高。2016年后,天保工程区和非天保工程区产业优势有减弱的趋势,尤以林业第一、二产业较为明显,受禁伐冲击大。

2.4 吉林省天保工程区和非天保工程区林业经济发展分析

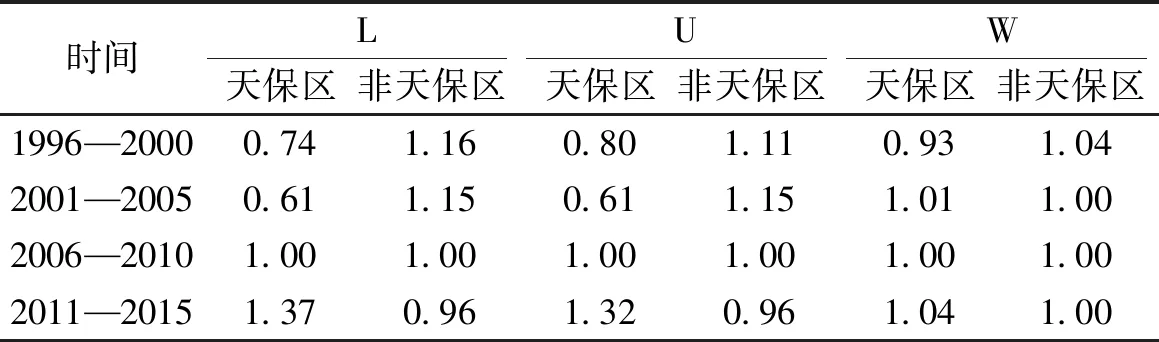

对天保区和非天保区L、U和W进行比较,分析天保工程区和非天保工程区整个林业产业在近20年的发展情况(表5)。

2.4.1 非天保区推动吉林省林业经济稳步发展

天保工程实施以来,非天保区依靠木材采运业和加工业的快速发展,林业经济增长迅猛,林业产业产值以年均24.2%的速度持续增加,高于天保区10.6%的增速,经济贡献指数L值一直处于较高水平,其林业第二产业是带动吉林省林业经济的主要力量。原因可能是:天保区木材加工业的关停或搬迁,导致区位优势消失,产业人才和技术的转移,直接促进了非天保区加工制造企业的发展。2011—2015年,非天保区木材加工制造业受供给影响盈利下降,林业产值年均增速减缓至15%,经济贡献指数下降,相比之下,天保区企业改革转型在国家和政府的大力支持下,逐步驶入正轨,林业产值有所回升,产值增速高达22.4%,对吉林省的经济贡献指数较高。

表5 吉林省天保区和非天保区发展指数Table 5 The development indices in NFPP area and outside NFPP area of Jilin Province

2.4.2 非天保区区域竞争力水平较高

由于政策相比天保区较为宽松,产业区域优势明显,非天保区的木材加工制造业发展条件得以改善,且长期内不存在国有林区木材企业的竞争,很多木业公司如雨后春笋般兴起,并逐渐壮大发展成吉林省龙头企业。2011年后,市场供给环境不佳,非天保区木材供给量不能满足需求量,供给问题不能一时解决,作为非天保区主要的经济产业,大量木业公司盈利下滑,非天保区企业竞争力削弱,区域竞争效果指数U值小于1,工程区企业的竞争力相对提高。

2.4.3 天保区林业产业结构相对合理

吉林省通过对林业产业结构的不断调整,天保工程区和非天保工程区结构效果指数W值均逼近1,但天保区整体林业的产业结构优化程度高于非天保区,有利于经济的健康持续增长。天保工程实施以来,天保区加快企业转型升级,扶持了一批以销售森林食品和中草药为主的企业,同时加大了发展餐饮旅游业的投资力度,林业第一、三产业发展蒸蒸日上,天保区不再以第二产业为单一的经济增长点,实现了林业三次产业协同发展。

3 结论与建议

3.1 结论

天保工程实施以来,吉林省林业产业稳步发展,实现了生态效益和经济效益的双增,但是天保区和非天保区林业三次产业产值差距逐渐拉大,天保区林业区域优势削弱,林业第二产业竞争力不足,第三产业比较优势较为突出,是拉动林区经济的主导力量,非天保区林业第二产业具有绝对优势,是吉林省林业经济的主要增长点,其木材加工制造业和非木质林产品加工业得到充分发展,具有较强的竞争力。

3.2 建议

吉林省天保区和非天保区在坚持生态红线的同时,应针对自己的实际情况,探索并发展林区的比较优势产业,加大对高附加值产业和废旧木材再利用产业的投资,降低对原木等原材料的依赖,促进森林质量精准提升,加快产业转型升级,推动林区经济高质量发展。

3.2.1 天保区林业发展加强对林业第三产业的创新升级

天保区是天然林保护的重点区域,且林业第三产业产业竞争力与区域优势强于非天保区,天保区应发展以森林旅游服务为主,以林下经济为辅的经济模式。为促进森林旅游服务业蓬勃发展,政府需要加大旅游产业扶持力度,扩大融资环境,增强旅游发展活力;鼓励企业创新文化旅游产品,拓宽旅游发展空间;完善景区交通服务和基础设施建设,优化旅游发展环境。林下经济作为增加林业第一产业产值的重要来源,在发展具有林区特色的种养殖业的同时,要注意拓宽宣传途径,营造品牌效应。

3.2.2 非天保区林业发展注重林业第二产业的质量升级

天保政策实施至今,非天保区林业第二产业在转型升级方面取得了很大成效,是吉林省林业经济发展的主要增长点,且产业竞争力和区域优势显著,应继续发展以林业第二产业为主,以第一、三产业为辅的经济模式。由于木材供给的减少,各企业需要加大科技创新,大力回收废旧木材,发展循环经济;非天保区大力营造混交林,促进森林质量精准提升,有效增加木材供给;整合优化木材加工产业链,构建高效的专业化生产体系,提高资源利用效率。同时积极发展林副产品加工业和生物制药业,发展生态经济。转变传统粗放式发展模式,走绿色生态高质量发展新路子。

猜你喜欢

当代水产(2021年8期)2021-11-04

今日农业(2020年22期)2020-12-14

河北农机(2020年10期)2020-12-14

今日农业(2020年14期)2020-08-14

绿色中国(2019年19期)2019-11-26

中国财政年鉴(2017年0期)2017-07-04

绿色中国(2017年19期)2017-05-25

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年23期)2016-07-23