基于误差修正模型(ECM)中国FDI实证研究

2020-03-09 05:45苏明华

江苏商论 2020年2期

苏明华

(中共梧州市委党校,广西 梧州 543002)

一、引言

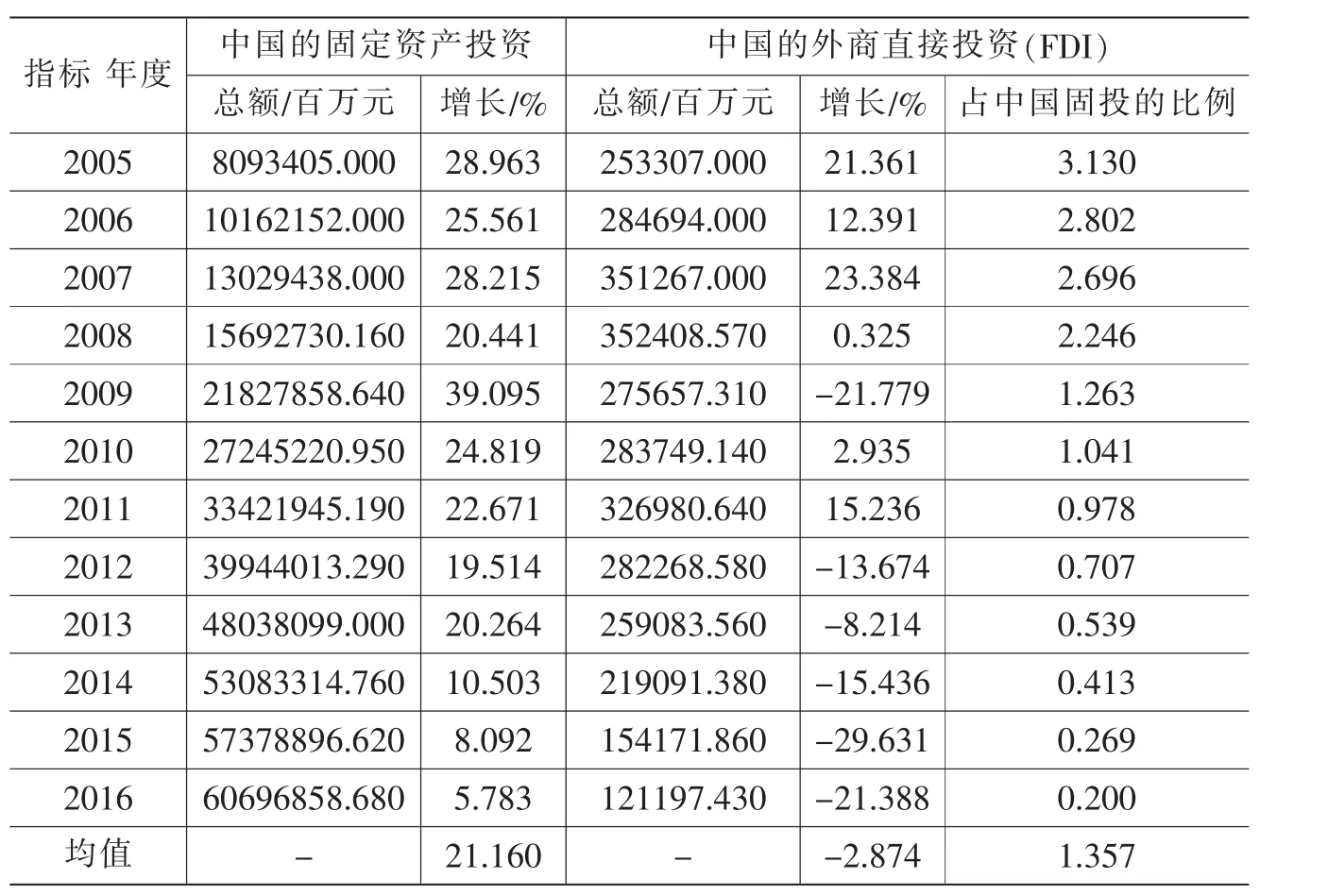

改革开放以来,中国内资固定资产投资保持快速增长,吸引外商直接投资(FDI)的规模逐年扩大。但近年来两者的增速都出现了不同程度的下降(具体如表1)。2005—2016年,中国的固定资产投资增速放缓,由2005年的28.963%下降到2016年的5.783%。其中,中国的FDI增速下降显著,由2005年的21.361%下降到2016年的-21.388%,其占中国固定资产投资总额的比重由2005年的3.13%下降到2016年的0.2%。本文将从中国的消费、内资固定资产投资、成本变动和外贸(贸易多元化)的角度,分析国内FDI增长下降的原因,探索实现FDI稳定增长的可行途径,为保持国内FDI稳定增长的政策制定和实施提供参考。

二、样本选取及变量分析

(一)数据及变量描述

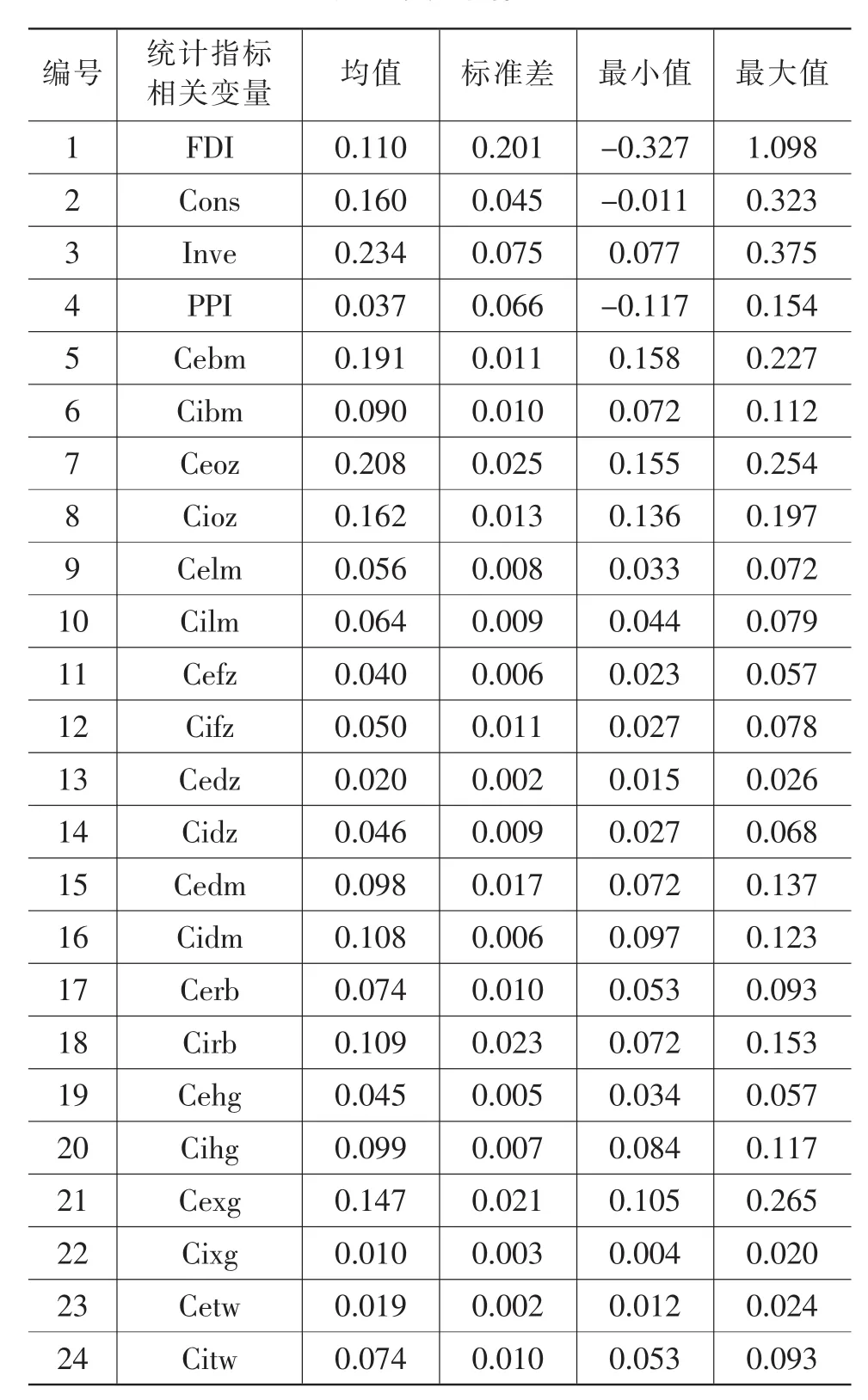

本文一共包括24个变量,涵括FDI(中国外商 FDI)、Cons(消费)和Inv(内资)。分别是:中国的外商直接投资、消费和内资固定资产投资三者的月度同比增长率(分别记为e);中国对北美等10个经济主体的出口分别占中国大陆总出口的比重(分别记为 Cebm、Ceoz、Celz、Cefz、Cedz、Cedm、Cerb、Cehg、Cetw 和 Cexg)和中国大陆对其进口分别占中国大陆总进口的比重(分别记为Cibm、Cioz、Cilz、Cifz、Cidz、Cidm、Cirb、Cihg、Citw 和 Cixg)1中国的FDI和内资固定资产投资两者为累计月度同比增长率;消费为非累计月度同比增长率,当选取累计增长率时,实证回归中无法拒绝中国对拉美和大洋洲等出口比例的回归系数显著等于零;中国对各经济体的进出口比例作为贸易多元化传导变量。; 中国的生产者购进价格总价格指数(记为PPI)2PPI作为成本变动传导指标,在实证回归中,无法拒绝滞后17期到滞后30期中国的PPI的回归系数显著不等于零,但滞后24时误差修正模型协整方程的可决系数最大,因此选择滞后24的PPI作为成本变动的传导变量。。数据选取2007年1月—2016年7月的月度数据。

表1 2005—2016年中国固定资产投资和FDI相关数据表

(二)数据描述性分析

研究显示:中国的FDI月度同比增长均值达到11%;中国的消费和内资固定资产投资的月度同比增长均值分别达到16.%和23.4%;中国大陆对我国香港特区、北美和欧洲出口占总出口比重的均值分别达到14.7%、19.1%和20.8%;中国对东盟、日本和欧洲进口占总进口比重的均值分别达到10.8%、10.9%和16.2%(具体如表2)。

表2 中国的FDI、消费和内资固定资产投资等数据的统计描述

(三)数据的平稳性检验3陈强.高级计量经济学及Stata应用[M].北京,高等教育出版社,2010,(10):271-279.。本文根据KPSS检验方法对样本的平稳性进行检验。研究表明,当基于ADF检验方法对变量的平稳性检验时,检验结果对滞后阶p的选择极为敏感。在5%的显著性水平上除了FDI是非平稳的过程外,其它变量均属于平稳过程。虽然中国对大洋洲出口比例(Cedz)的回归系数不等于零,但误差修正模型包含Cedz时存在序列相关问题。其余13个变量的回归系数显著等于零。由此可见,在5%的显著性水平上,24个变量都是非平稳过程,但都是一阶单程过程。

三、中国的FDI增长的实证研究

(一)实证分析方法

本文以中国FDI月度同比增长作为被解释变量的误差修正模型(ECM),其余23个变量作为解释变量,再根据回归系数的显著性检验、误差修正模型回归结果的异方差检验和序列相关检验确定协整方程中的具体解释变量。

(二)误差修正模型协整方程的实证估计和检验

首先,估计中国的FDI月度同比增长的潜在协整方程,该方程体现了中国的FDI与相关解释变量的长期稳定均衡关系。然后,计算残差序列。最后,进行ADF单位根检验和KPSS平稳性检验,以分析中国的FDI月度同比增长与相关解释变量是否存在协整关系。检验表明,在5%的显著性水平上无法拒绝潜在协整方程式的残差序列式是平稳的过程。由此可见,中国的FDI月度同比增长与相关解释变量存在协整关系,中国的FDI月度同比增长与相关解释变量的协整方程体现FDI与相关变量的长期稳定均衡关系;残差序列协整系统为非均衡误差。

(三)误差修正模型的实证估计和检验

首先,把中国的FDI的一阶差分作为被解释变量,协整方程式中的全部解释变量的一阶差分和非均衡误差项式的滞后一期值作为解释变量建立误差修正模型,估计中国的FDI的误差修正模型(ECM),在5%的显著性水平上所有差分项的回归系数都显著不等于零。其次,构建中国的FDI月度同比增长的误差修正模型(ECM),体现了中国的FDI月度同比增长与相关解释变量的短期调整关系。然后,检验误差修正模型(ECM),在5%的显著性水平上,残差序列属于同方差和无序列相关的白噪声4陈强.高级计量经济学及Stata应用[M].北京,高等教育出版社,2010,(10):77-101.。

(四)中国的FDI月度同比增长的实证结果分析

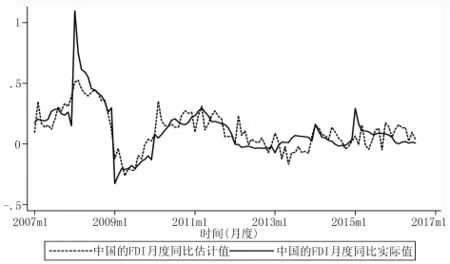

研究表明,虽然误差修正模型式的调整可决系数为0.631,但体现其长期稳定均衡关系的协整方程式的调整可决系数达到0.715,解释能力相对较强。中国的FDI月度同比增长估计值与中国的FDI月度同比增长实际值在长期内具有较强的共同趋势(具体如图1),其波动特征详细情况见表3。

图1 中国的FDI协整方程回归结果直观图

表3 中国的FDI月度同比增长估计值与实际值的统计描述对比分析

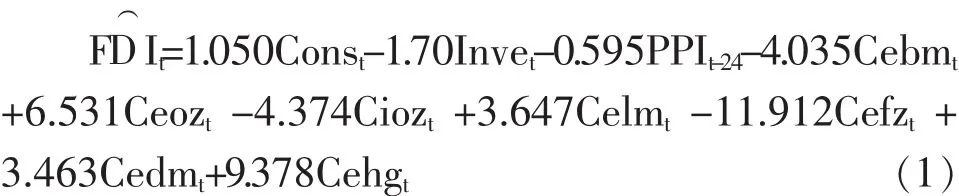

在长期稳定的均衡状态和其他条件既定时,72%的国内FDI变动问题可以由中国 (大陆)的消费、内资固定资产投资、成本变动和外贸的变动予以解释,28%的其余部分或许可由中国之外的其他因素(国外的成本变动和投资环境改善等)进行解释。当中国的消费和内资固定资产投资月度同比增长分别提高1个百分点时,中国的FDI月度同比增长分别提高1.050和-1.704个百分点,表明国内的消费对FDI具有需求拉动作用,内资固定资产投资会增强内资企业的竞争力,对中国的FDI产生挤出效应。当中国(大陆)对北美、欧洲、拉美、非洲、东盟与韩国的出口比例(占总出口的比例)和对欧洲的进口比例(占总进口的比例)分别提高1个百分点时,中国的FDI月 度 同 比 增长 将 分 别 提 高-4.035、6.531、3.647、-11.912、3.463、9.378和-4.374个百分点。当中国的PPI月度同比增长提高1个百分点时,中国的FDI月度同比增长将在未来第24期下降0.595个百分点。

在短期的调整状态和其他条件既定时,当期中国的消费和内资固定资产投资月度同比增长与上期相比分别提高1个百分点时,前者导致未来第34期和36期中国的FDI月度同比增长与上期相比分别提高0.241和-0.767个百分点,后者导致未来第20期和第37期分别下降0.489和0.648个百分点。当期中国(大陆)对北美、欧洲、拉美、非洲、东盟与韩国的出口比例和对欧洲的进口比例与上期相比分别提高1个百分点时,当期、未来第1期、当期、未来第35期、当期和未来第14期中国的FDI月度同比增长与上期相比分别提高 1.596、-0.840、2.475、-3.824、1.208和-2.661个百分点。 当期中国的PPI月度同比增长与上期相比提高1个百分点时,中国的FDI月度同比增长未来第24期和未来第54期分别下降0.494和0.363个百分点;当期中国的FDI偏离长期均衡1个百分点时,下一期将回调0.087个百分点。

四、实现中国FDI稳定增长的分析

研究表明,当中国的FDI变动时,体现长期稳定均衡关系的协整方程式更值得关注。

(一)中国的FDI的协整方程中相关变量的变动分析

中国的FDI月度同比增长的潜在协整方程可以表示成如下形式:

中国的FDI月度同比增长的协整方程式(1)中相关变量在样本期间的变动情况如表4:对国内FDI增长有正向影响的因素包括中国的消费、中国对欧洲、拉丁美洲、东盟和韩国的出口分别占中国总出口的比重,但中国的内资固定资产投资和滞后24期的中国PPI、中国对北美和非洲的出口分别占中国总出口的比重、中国对欧洲的进口占中国总进口的比重对其有负向影响。当表4相关变量的一阶差分均值小于零,意味着就长期趋势而言其处于趋势下降的过程,反之存在逐步上升的趋势。

(二)对中国的FDI增长具有正向影响的因素分析

误差修正模型协整方程式(1)显示,中国的消费、中国对欧洲、拉丁美洲、东盟和韩国的出口贸易增长有利于吸引FDI(具体如图2)。

图2 对中国的FDI增长具有正向影响的相关变量图

表4 中国的FDI增长放慢的影响因素分析表

图2显示,包括中国的FDI月度同比增长和对其有正向影响的相关变量。根据表4可知,中国的消费月度同比增长、中国对欧洲和韩国两者的出口比重逐渐下降,抑制了中国对FDI的吸引力。但中国对拉美和东盟的出口比重缓慢上升,促进了中国的FDI增长。

(三)对中国的FDI增长具有负向影响的因素分析

误差修正模型协整方程式(1)显示,中国的内资固定资产投资和体现成本变动的中国PPI、中国对北美和非洲两者的出口贸易、中国对欧洲的进口贸易会对中国的FDI产生负向影响 (具体如图3),包括中国的FDI月度同比增长和对其有正向影响的相关变量。在样本期间中国的消费月度同比增长、中国对欧洲和韩国两者的出口比重逐渐下降,抑制了中国对FDI的吸引力。但中国对拉美和东盟的出口比重缓慢上升,促进了中国的FDI增长。

图3 对中国的FDI增长具有负向影响的相关变量图

(四)实现中国的FDI稳定增长的分析

首先,固定资产投资对中国的FDI有负向影响无须过度解读,中国长期的大规模固定资产投资提高了内资企业的竞争力,对外资企业产生极大的竞争压力。

其次,适度控制国内生产成本上升速度,能保持中国吸引FDI的竞争优势。根据实证可知,中国的PPI月度同比增长均值超过3.0%,美国和欧洲两者PPI均值的期望不足为1.5%,印度、印尼、墨西哥和巴西四者PPI均值的期望超过6.4%,因此长期内中国可能主要面临发达经济体逐渐形成的成本优势的竞争压力。

最后,合理的贸易多元化战略能促进FDI增长。根据协整方程式(1)可知,在长期均衡状态和北美市场出口总量相对稳定的情况下开拓东盟市场,当中国对美国和东盟的出口比重分别下降1和提高1个百分点时,中国的FDI月度同比增长将提高7.498(4.035+3.463)个百分点,其他情况类似。

五、研究结论

中国的消费增长速度相对下降和生产成本上升过快 (与发达国家和地区相比)导致中国的FDI增长放慢,而中国的内资固定资产投资对FDI形成的挤出效应明显。中国的FDI增速放慢是中国经济发展到一定程度的一个阶段性趋势。但FDI对中国经济的发展和扩大就业具有积极作用,保持中国的FDI稳定增长实属必要。因此,中国进一步健全和落实供给侧结构性改革减税降费等相关政策、优化营商环境和进一步推进“中国制造2025”的发展战略,有利于扩大消费和降低生产成本,从而提高中国对FDI的吸引力。另外,中国对欧洲、与东盟发达程度相近的亚洲其他市场和拉美的出口比重上升、对美国和大洋洲的出口比重下降能促进中国的FDI增长,因而进一步推进“一带一路”能从贸易多元化层面促进中国的FDI增长。

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

环球时报(2019-02-01)2019-02-01

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国人口·资源与环境(2016年12期)2017-04-15

经济与管理(2016年4期)2016-07-07

中国记者(2015年8期)2015-05-09

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

创新时代(2014年7期)2014-08-15