“一带一路”背景下的中拉产能合作:理论基础与潜力分析

2020-03-09 06:00王飞

太平洋学报 2020年2期

王 飞

(1.中国社会科学院,北京,100007)

在世界经济再平衡的重要战略机遇期,为实现中华民族伟大复兴及中国和平崛起,中国从国内和国际两个大局出发,提出了“一带一路”倡议,纳入国家发展议程并写入党章。 “一带一路”建设构成了中国全方位对外开放的战略新格局和外交新框架,为世界发展带来新机遇和发展空间的同时,也为推进南南合作提供新思维和新动力。 国际产能合作是“一带一路”建设的重要组成部分,中资企业通过国际产能合作优化全球布局,带动国内装备、技术、服务、标准和品牌走出去,促进中国经济结构调整优化。

一、问题提出与文献评述

尽管拉丁美洲和加勒比(以下简称“拉美”)地区是“一带一路”倡议的新加入者,但2015 年已提出的中拉产能合作与“一带一路”倡议精髓吻合。 中国—拉美和加勒比国家共同体第二届部长级会议后,中拉“一带一路”合作已经推进到共建阶段,双方以此为契机,实现跨越大洋的牵手。

中拉产能合作是中拉共建“一带一路”的组成部分,符合“一带一路”倡议的“五通”精髓,是该倡议的具体体现和实现手段。 国内学者对“一带一路”倡议下国际产能合作进行了大量研究,但对拉美国家的研究相对较少。 随着该倡议延伸至拉美,相关研究逐渐丰富起来。 万军从整体上分析了中拉产能合作的动因、进展与挑战,认为加强中拉产能合作不仅有利于拉美充分利用中国的装备、技术、资金推进基础设施建设并加速工业化过程,也有助于中国的经济结构调整和开放型经济新格局的构建。①万军:“中拉产能合作的动因、进展与挑战”,《拉丁美洲研究》,2016 年第4 期,第23-41 页。朱文忠和张燕芳认为,世界经济低迷和中拉双方经济下行使传统的中拉经贸合作模式难以为继,中拉产能合作恰逢其时。 双方开展国际产能合作可促进中国开放型经济的转型升级并推动拉美地区基础设施建设和工业转型升级。②朱文忠、张燕芳:“中拉产能合作的机遇、挑战与对策建议”,《国际经贸探索》,2018 年第4 期,第60-74 页。万军分析了中拉通过国际产能合作共同推动拉美通信基础设施发展的动因、进展和问题,认为双方在这一领域的合作有助于推动拉美国家实现经济转型和社会公平。③万军:“中拉产能合作与拉美通信基础设施建设”,《拉丁美洲研究》,2017 年第3 期,第38-59 页。谢文泽提出“宏观均衡值”概念并对中拉产能合作的国别分类、重点领域和策略进行了初步探讨,这也成为国内首个对拉美地区细分国家和产业同中国开展产能合作的研究。④谢文泽:“中拉产能合作的国别分类、重点领域和策略”,中国社会科学院拉丁美洲研究所工作论文,2017 年6 月。芦思姮在生产要素配置视角下分析了拉美国家的结构性发展困境并对中拉产能合作提出对策建议。 她认为中拉产能合作机制可成为拉美地区解决要素与结构配置失衡的外部助力。⑤芦思姮:“生产要素配置视角下拉丁美洲的结构性发展困境——兼论中拉产能合作的对策建议”,《战略决策研究》,2018 年第1 期,第40-59 页。

受双方发展理念各异、发展阶段不同以及相互交流不足等因素制约,国外学者对“一带一路”建设和中拉产能合作的研究有限,且更多从负面角度进行解读,认为中国提出的产能合作是向拉美地区转移落后产能及资源攫取,破坏当地自然环境。⑥国家发改委对外经济研究所课题组使用调查问卷的形式对巴拿马和厄瓜多尔两个拉美国家进行了调研,尽管样本数量有限,但50%的受访者认为中国与拉美开展产能合作是以自然资源为目的导向。 详见曲凤杰等:“国际产能合作进展状况、面临障碍及应对策略”,《经济与管理研究》,2017 年第4 期,第3-15 页。弗拉维奥·布鲁诺(Flávio Bruno)和马里尔达·里贝罗(Marilda Ribeiro)认为,“一带一路”倡议通过贸易和投资两个渠道改变了全球经济的地理版图,对西方资本主义产生结构性冲击。⑦Flávio Marcelo Rodrigues Bruno and Marilda Rosado de Sá Ribeiro, “One Belt, One Road: Novas Interfaces Entre o Comércio e os Iinvestimentos Internacionais,” Revista de Direito Internacional,Vol. 14, No. 2, 2017, pp. 192-213.克莱利奥·迪尼兹(Clélio Diniz)则以巴西为例,认为中国经济崛起改变世界经济版图的同时,使巴西经历了“去制造业化”和研发投资下降。⑧Clélio Campolina Diniz, “ Expansão Asiática, Corrida Científica e Tecnológica Mundial, Desindustrialização no Brasil,”Texto Para Discussão No. 565, Cedeplar, Setembro de 2017.安赫拉·托雷斯(Angela Torres)甚至认为,当前中拉经贸关系对拉美国家来说具有灾难性,是一种新殖民主义。⑨Angela Piedad Suárez Torres, “China and Latin America,from Neo - colonialism to Interdependence? The Case of Brazil,”Dimensión Empresarial, Vol. 16, No. 1, 2018, pp. 185-194.切利奥·平冈(Celio Hiratuka)认为,中国在拉美地区以获取大宗商品为导向,对拉美各国生产结构产生了不利影响。 当前中国提出的“一带一路”倡议和中拉产能合作是中拉经济关系中的新内容,会加重拉美国家“出口初级产品”化趋势,对巴西等拉美大国来说,这种冲击可能更为不利。⑩⑩Celio Hiratuka, “Changes in the Chinese Development Strategy after the Global Crisis and Its Impacts in Latin America,” Revista de Economia Contemporânea, Vol. 22, No. 1, 2018, pp.1-25.这样的观点显然有失偏颇,当前拉美发展模式的形成早于中拉经贸合作大发展,而中拉产能合作恰恰为拉美国家提升其在全球价值链中的地位创造了机会。

无论国内还是国外,当前关于中拉产能合作的研究大多进行了现象上的阐述,分析机遇与挑战的较多,理论基础研究欠缺。 本文在发展经济学新发展观框架内对全球价值双循环背景下南南合作新范式进行理论分析,强化了中拉产能合作作为双方共建“一带一路”实现手段的理论基础。 现有研究缺乏拉美各国同中国进行产能合作潜力和重点产业进行细分和论述的研究,指导实践意义不强。 本文从要素供给侧和产品需求侧两个角度细分了合作潜力,并提出“市场导向”可作为未来中拉产能合作的指导原则。

截至2020 年1 月底,19 个拉美国家同中国签署“一带一路”合作文件,但传统意义上的拉美大国只包括智利和秘鲁。①这19 个国家分别是智利、厄瓜多尔、萨尔瓦多、多米尼加、巴巴多斯、古巴、巴拿马、特立尼达和多巴哥、苏里南、安提瓜和巴布达、玻利维亚、多米尼克、圭亚那、乌拉圭、哥斯达黎加、格林纳达、委内瑞拉、秘鲁、牙买加。拉美包括33 个独立国家和10 多个未独立的地区,各自在经济体量、经济基础、产业结构、对中国市场依赖度等方面迥异,因此同中国之间的产能合作在具体内容和形式方面存在不同。 这就需要对中拉产能合作进行更深入分析,量化具体国家和具体产业的合作潜力,有的放矢。 本文以中拉共建“一带一路”为背景,从理论和现实两方面出发,对作为“一带一路”倡议重要组成内容的中拉产能合作潜力进行分析,考察不同国家参与中拉产能合作的前景,提出中国关于如何推进中拉产能合作的对策,为更好地加强同拉美国家共建“一带一路”提供思考。 文章接下来的结构安排如下:第二部分是中拉产能合作的理论与现实,在发展经济学新发展观框架内对全球价值双循环背景下南南合作新范式进行理论分析,并回顾了中拉产能合作及融资支持的相关进展;第三部分是实证分析,基于要素供给侧和产品需求侧使用各种指标对中拉产能合作的潜力进行量化,并分析各国政治经济环境对未来合作的潜在影响;第四部分是结语。

二、中拉产能合作的理论与现实

中拉产能合作2015 年首次提出,通过贸易与产业结合,中国带动拉美国家全面参与全球价值链重构,提高各自产业的国际竞争力。 2016 年11月,第二份《中国对拉美和加勒比政策文件》发布,产业投资及产能合作成为打造“中拉命运共同体”的重要抓手,能源资源、基础设施、制造业、科技创新和农业等领域都是中拉产能合作的重点内容。 2018 年中拉论坛第二届部长级会议后,中拉合作推进到共建“一带一路”阶段,产能合作也成为中拉共建“一带一路”的重要内容。

2.1 全球价值链双循环背景下南南合作新范式

第二次世界大战后,政治上取得独立的发展中国家开始探索发展道路。 但是,以发达国家的工业化和现代化为核心的发展理论并不适用,这些国家也没有均等地参与到全球化利益分配中,反而与发达国家之间的差距越拉越大。诚然,工业化是实现经济腾飞的基础,但以西方价值观指导发展中国家的实践被事实证明行不通。 中国坚持开放包容、互学互鉴、互利共赢,提出以国际产能合作为重要内容的“一带一路”倡议,建立与相关国家紧密经济联系和合作的平台,既是发展经济学理论的重大突破,也是新发展观的一次伟大实践。②姜少敏:“‘一带一路’倡议——发展经济学新发展观的伟大实践”,《教学与研究》,2018 年第2 期,第13 页。

在业已形成的全球经济治理框架下,新兴经济体虽然实现了经济上的群体性崛起,出现同发达经济体“脱钩”之势,但由于发达国家在金融市场仍占据绝对主导,这种“脱钩”不可持续,世界经济结构的固有矛盾依然存在。③全球金融危机爆发之前,学术界认为以金砖国家为代表的新兴经济体在21 世纪以来经历了快速发展后,国内经济结构和制度体系日臻成熟,加之这些经济体具备自然资源和劳动力资源后发优势,其经济增长不再依赖发达经济体,出现经济增长“脱钩”趋势。具体可参考Naudé, Wim, “The Financial Crisis of 2008 and the Developing Countries,” No. 2009/01. WIDER Discussion Papers, World Institute for Development Economics (UNU-WIDER), 2009; Yeyati,Eduardo Levy, and Tomas Williams,Emerging Economies in the 2000s:Real Decoupling and Financial Recoupling, the World Bank,2012.但新兴经济体的群体性崛起冲击了传统的“中心—外围”结构,外围国家依靠向中心国家出口实现经济增长的机制被削弱,世界经济格局从传统的“中心—外围”④中心—外围理论由阿根廷经济学家劳尔·普雷维什(Raúl Prebisch)提出,该理论将资本主义世界划分成两个部分:一个是生产结构同质性和多样化的“中心”;一个是生产结构异质性和专业化的“外围”。 前者主要是由西方发达国家构成,后者则包括广大的发展中国家。 中心国家和外围国家相互联系、互为条件,构成一个统一的、动态的世界经济体系。走向“双循环”。 这是一种资源和市场相互作用的经济结构:一个循环是新兴经济体同欧美发达国家保留着传统意义上的经济循环,前者承接后者的资本输出与产业转移,后者以投资的形式吸收前者的贸易盈余;另一个循环则是以中国为代表的工业化发展程度较高的新兴经济体,与资源丰富但工业化尚未成熟或过早发生“去工业化”的亚非拉国家开展经济合作,前者从后者进口资源与初级产品,并通过直接投资转移成熟产业,形成一个新的经济循环。①王跃生、马相东:“全球经济‘双循环’与‘新南南合作’”,《国际经济评论》,2014 年第2 期,第61 页。全球经济双循环在生产和消费领域的直接体现就是全球价值分工体系的变化,从单一的中心国家控制外围国家的资源和市场转变为各类国家之间的互动。 在这一过程中,中国利用位于全球价值链中间位置的特殊属性,连通着发达经济体与发展中经济体的经济合作,成为“双循环”全球价值分工体系中关键的一环。②张辉、易天、唐毓璇:“一带一路:全球价值双环流研究”,《经济科学》,2017 年第3 期,第5-18 页。

双循环理论为南南合作内涵和外延的拓展创造了可能性。 最初的南南合作侧重于南方国家间的贸易合作。 当前全球化退潮甚至逆转,通过产能合作带动贸易、投资和金融等多领域的合作是联合国2030 年可持续发展议程的题中应有之义。 产业国际转移是南方国家经济实现可持续发展及产业结构升级的手段之一,国际贸易与对外投资均是实现产业国际转移的重要途径。 国际产能合作超越传统贸易形式,利用贸易和投融资等多种模式,在发展中国家之间形成一个与传统世界经济“中心—外围”结构循环并存的新的经济循环。 在全球价值分工体系“双循环”的新结构下,中国居于枢纽地位,为其他新兴经济体和发展中国家进一步在全球价值链中攀升提供了条件和机遇。 从需求侧来看,中国内部消费需求量大,将为新兴经济体和发展中国家提供更大的最终产品消费市场;从供给侧来看,中国提出的国际产能合作将为新兴经济体和发展中国家融入全球价值链创造机会。 中国和其他制造业较为发达的新兴经济体将成为国际投资和产业转移的另一源头,通过对外直接投资将成熟的制造业生产能力转移到制造业不太发达、尚处于工业化起步阶段的落后国家,带动其产业升级和经济发展。

从全球价值链双循环理论角度对“一带一路”倡议进行分析可以发现,中国创立的这一全球治理新平台能够使相关国家的产业发展同中国相互拉动,优势互补,实现全球价值链双循环基础上的产业协同发展。 正如习近平主席所言:“中国愿意为周边国家提供共同发展的机遇和空间,欢迎大家搭乘中国发展的列车,搭快车也好,搭便车也好,我们都欢迎。”作为中拉共建“一带一路”的重要内容,中拉产能合作是与拉美国家当地需求对接基础上的中国国内产业整体输出,而非向拉美国家输出落后产能,是有国际需求的、有竞争优势的产能,将帮助拉美国家建立更加完整的工业体系和制造能力。③Vandana Chandra , Justin Y. Lin and Yan Wang, “Leading Dragon Phenomenon: New Opportunities for Catch-Up in Low-Income Countries,” Asian Development Review,Vol.30,No.1,2013,pp.52-84.同时,中国金融机构在产能合作中提供融资支持有助于打破“斯蒂格利茨怪圈”(Capital Doubtful Recycling),④国际资金循环中,新兴经济体以资金支援发达国家的得不偿失的资本流动怪圈。提高中国资本的收益率。 因此,中拉产能合作的内容除产业合作外还包括中国金融机构提供的各类融资支持。

2.2 中拉产能合作的内容与进展

中国将中拉关系视为其倡导的南南合作模式的代表。⑤Joseph Y. S. Cheng, “Latin America in China’s Contemporary Foreign Policy,” Journal of Contemporary Asia, Vol. 26, No. 4,2006, pp. 500-528.实践中也是如此,中拉首先在经贸领域实现了大发展,中国成为巴西、智利和秘鲁等拉美大国的第一大贸易伙伴。 “一带一路”倡议提出时虽未包含拉美,但2015 年提出的中拉产能合作与“一带一路”倡议精髓相吻合,得到拉美国家的积极响应。 在中国和拉美国家同时进行结构性改革的背景下,双方在宏观、中观和微观层面积极扩展,利用双边产能合作促进中拉经贸合作转型升级。 融资支持是支持产能合作的实现形式,来自中国金融机构的贷款有助于扩大拉美国家的需求,还能提高中国向外转移产业的供给能力。

(1)产能合作

2015 年5 月,李克强总理出访巴西、哥伦比亚、秘鲁和智利期间签署了总额超过1 000 亿美元的基建和产能等项目合同及意向协议,提出了中拉产能合作的“3×3”模式。①“李克强总理访问巴西、哥伦比亚、秘鲁、智利”,中国中央 人 民 政 府 网,http:/ /www. gov. cn/zhuanti/lkq201505southamer ica/,访问时间:2018 年12 月30 日。中拉产能合作以基础设施、制造、能源、矿产、农业、高新技术等领域项目为依托,带动装备“走出去”,全力推动中资企业在拉美投资,实现更广泛范围和更多样化的经营模式。

事实上,自2003 年全球大宗商品超级周期开启以来,中国与拉美国家在能源、基础设施建设与机械等领域的合作已初具规模。 当前,除直接商品贸易外,中资企业同拉美的经济合作以施工承包和并购为主,直接投资规模相对较小。 据不完全统计,截至2018 年7 月,中资直投企业合计55 家企业,其中,矿产资源业15 家,农、林、渔业12 家,电子、电器、通信业9 家,汽车、工程机械业5 家,油气、金融业各4 家,电力行业3 家,印刷、交通、纺织业各1 家。②仅建立代表处/分公司/子公司或从事贸易,但没有实际直接投资项目的不计入统计范围。 “中拉产能合作基金韩德平:拉美国家投资机遇与投融资要点分析”,CGGT,2018 年8 月23日,http:/ /www.cggthinktank.com/2018-08-23/100076387.html。这些直接投资分布13 个拉美国家,巴西和秘鲁分布最多。 根据联合国拉美经委会的统计,中国企业在拉美的投资有85%左右集中在能源和矿产等领域,投资方式以收购、并购为主,制造业方面的合作相对滞后,绿地投资少。③CEPAL, Exploring New Forms of Cooperation between China and Latin America and the Caribbean, 2018, p.57.

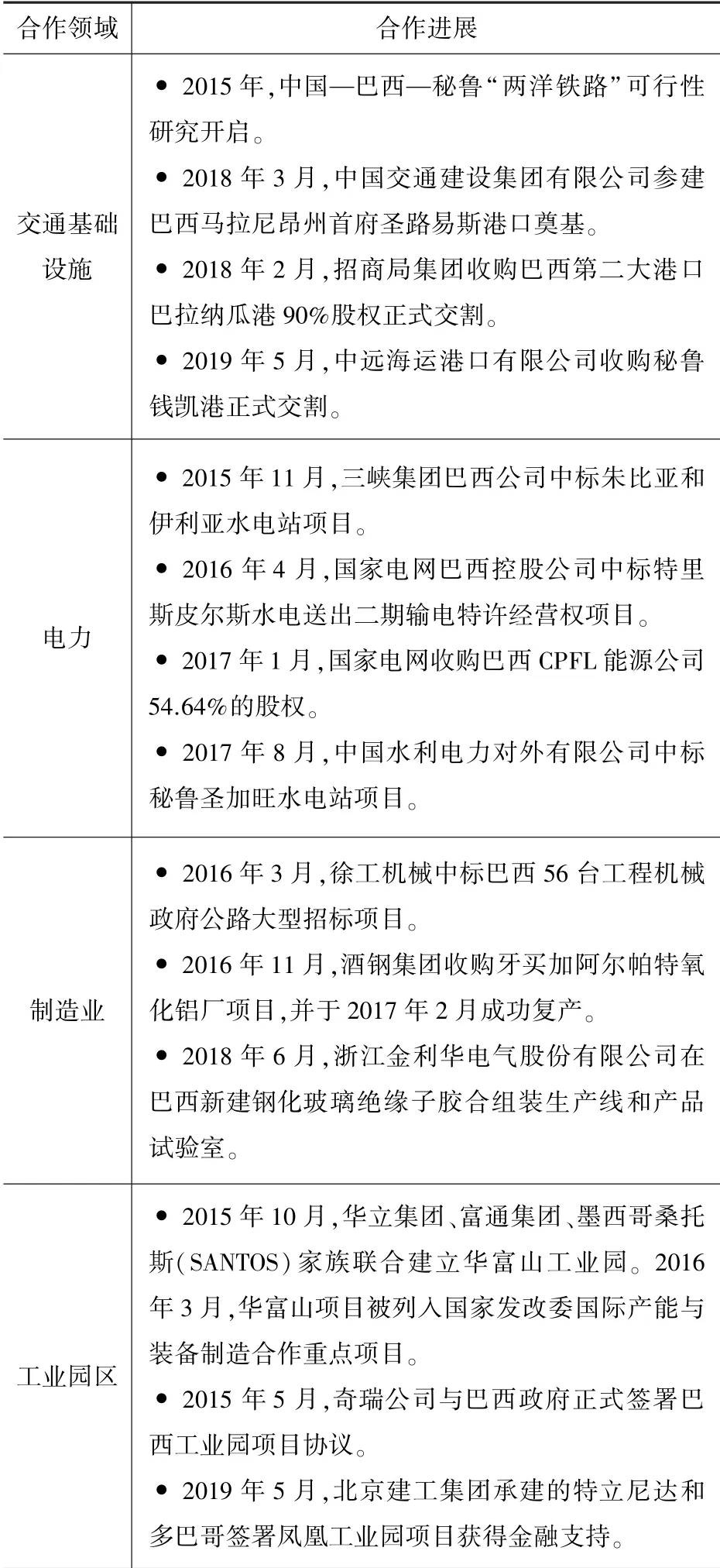

2015 年李克强总理访问拉美四国时与所有国家均签署了国际产能合作谅解备忘录,通过在政府层面率先确立合作机制为未来具体合作提供导向。 中国除了与这些国家在能源、矿产、基础设施等传统领域的合作外,未来在汽车、钢铁、机械等传统和核心制造业部门的产能合作将成为促进中国成熟产能走出去、提升南美洲国家产业结构的重要渠道。 中拉产能合作倡议提出之后,中国与拉美地区重点国家以交通基础设施、电力、工业园区等重点领域为先头兵,积极推进双方合作,通过扩大装备出口、承接工程以及并购等方式,取得了丰富的合作成果(表1)。

表1 中拉产能合作重点项目

(2)融资支持

融资瓶颈是实现互联互通最突出的挑战,金融桥梁是中拉产能合作的重要支撑。 据不完全统计,2000—2019 年,中国向拉美地区共提供了至少1 660 亿美元的金融支持。 第一,中国通过双边联合融资机制向巴西和委内瑞拉分别提供了150 亿美元①2017 年5 月30 日,中巴扩大产能合作基金正式启动,中国出资150 亿美元,巴西出资50 亿美元。和770 亿美元②2016 年底,中国—委内瑞拉联合融资基金规模为620 亿美元。 2017—2025 年,中国可向委内瑞拉每年提供50 亿美元的融资。 关于中委基金的滚动概况,详见谢文泽:“中国—委内瑞拉双边关系发展70 年回顾与评价”,《拉丁美洲研究》,2019 年第5期,第26 页。的金融资源。第二,中国的开发性金融机构通过中拉合作基金(中国进出口银行,100 亿美元)和中拉产能合作投资基金(国家开发银行,300 亿美元)③2019 年,国家外汇管理局中央外汇业务中心旗下的中拉产能合作基金和中非产能合作基金合并。向拉美国家提供了信贷支持。 第三,中国单方面对拉美的贷款承诺约为330 亿美元,其中包括中国对拉美地区基础设施专项贷款200 亿美元,对拉美优惠贷款100 亿美元,对加勒比地区优惠贷款30 亿美元。 第四,中国开发性金融机构对拉美地区重点国家重点合作产业的专项贷款。 其中,《中国进出口银行与巴西国家石油公司关于支持中巴海洋工程装备产能合作的融资备忘录》签署后,中国进出口银行将为巴西石油公司在中国采购海洋工程装备以及为巴西石油公司向中国出口石油产品等提供10 亿美元的信贷支持。④谢文泽:“‘一带一路’视角的中国—南美铁路合作”,《太平洋学报》,2016 年第10 期,第47 页;谢文泽:“中国经济中高速增长与中拉经贸合作”,《拉丁美洲研究》,2016 年第4 期,第42页;赵本堂:“努力推动中拉关系在更高水平上向前发展”,《拉丁美洲研究》,2018 年第1 期,第1 页。中国提供的政府间金融贷款超过了世界银行、美洲开发银行和CAF-拉丁美洲开发银行的同期水平。⑤Margaret Myers and Kevin Gallagher, “Down But Not Out:Chinese Development Finance in LAC, 2017,” China-Latin America Report of the Dialogue, Inter-American Dialogue, March 2018.2019 年4 月22 日,国家开发银行牵头成立了中国与拉美之间的首个多边金融合作机制——中拉开发性金融合作机制,拉美创始成员单位包括拉美对外贸易银行、阿根廷投资与外贸银行、厄瓜多尔国家开发银行、墨西哥国家外贸银行、秘鲁开发金融公司、巴拿马国民银行、哥伦比亚国家发展金融公司共7 家拉美开发性金融机构。 该机制的建立,将进一步密切各机构之间的联系,深化协同工作机制,以更紧密的金融合作推动中拉合作提质升级。⑥“国开行牵头成立中拉开发性金融合作机制”,新华网,2019 年4 月22 日,http:/ /www.xinhuanet.com/ /money/2019-04/22/c_1124399367.htm。2019年11 月,北京建工集团承建的特立尼达和多巴哥凤凰工业园签署优惠贷款框架协议,这是中国和加勒比地区共建“一带一路”首个落地项目,中国进出口银行提供的资金起到关键作用。

三、中拉产能合作潜力与风险分析

基于新南南合作理论,中国具备了同拉美国家通过产能合作进行价值链双循环的条件,但拉美各国资源禀赋和比较优势各异,同中国开展产能合作的潜力存在差异,再加上特定的政治和经济环境,对双方开展产能合作形成一定阻力。

3.1 样本国家及指标选取

拉丁美洲和加勒比有33 个独立国家和10多个未独立的地区,其在经济总量、与中国贸易规模上存在较大差异。 本文以经济总量和中国在拉的前十大贸易伙伴为基础,剔除特殊国家,⑦巴拿马作为世界区域贸易中心,在中拉贸易中的角色主要是转口贸易,再加上其经济体量较小,不纳入样本。 委内瑞拉和古巴是中国在拉美的重要贸易伙伴,但委内瑞拉当前遭遇经济困境,风险加大;古巴则受数据可获性影响而不在研究范围内。选取阿根廷、巴西、智利、秘鲁、墨西哥、哥伦比亚、乌拉圭和厄瓜多尔8 国为研究对象。这些国家无论在经济总量还是与中国贸易额都占拉美地区的80%以上,代表性较强。

确定样本国家后,本文从要素供给侧、产品需求侧和政治经济环境三方面分析各国与中国产能合作的潜力。 要素供给侧方面,基于新古典生产函数,从要素禀赋和技术水平两方面比较各国与中国的合作基础。 产品需求侧方面,利用三个指标对中拉产能合作潜力进行测评。 首先,利用产业结构相似指数评估中国和样本国家产业对接的基础,指数值越高合作基础越好。 其次,使用出口潜力值衡量中国对样本国家在四类制成品上的出口潜力,潜力值越大产能合作空间越大。 最后,计算中国和样本国家细分行业的比较优势,指标数值越高产能合作潜力越大。 此外,通过分析拉美国家政治和经济环境方面的关键指标,刻画中国与其开展产能合作的风险。

3.2 要素供给侧

根据新古典经济学传统生产函数,资本和劳动力是制约总产出最基本的投入要素,技术水平则是相同投入条件下产生收入差异的主要原因。 拉美国家固定资本形成率低、资金成本高;劳动力供给总量稳定,但素质低,尤其是受过高等教育的劳动力比重较低。 除智利外,拉美主要国家的劳动力成本相对中国来说更加低廉。此外,拉美国家在整体创新能力、制造业能力以及出口技术水平构成上同中国存在较大差距。

(1)生产要素禀赋

首先,拉美国家自然资源十分丰富,自21世纪以来始终是中国大宗商品重要的供给来源地。 本文选取的样本国,阿根廷的锰、铅锌、铀储量丰富;巴西是全球铁矿储量排名前列国家,铝土、镍、橡胶、石油和水能储量丰富;智利和秘鲁是全球铜矿主要出口国;墨西哥的石油和天然气储量也相当可观。 另外,巴西、阿根廷、智利和乌拉圭等国家的农业资源非常丰富,盛产大豆、牛肉、红酒及林木资源。

其次,拉美国家资金成本高导致资本形成率低,制约其进行大规模生产性投资的可能性。拉美长期靠负债发展,也曾为此付出过沉重代价。 全球大宗商品超级周期开启后,得益于资源禀赋及贸易条件改善,拉美进入黄金增长期,固定资本形成率从2003 年的17.9%提高至2008 年的22.9%,成为1982 年拉美债务危机以来的最高值。①世界银行数据库,https:/ /data.worldbank.org.cn/,访问时间:2019 年3 月31 日。全球金融危机使拉美经济增长遇阻,固定资本形成率再次萎缩,2019 年只有18.05%,略高于2003 年。 资金成本高昂是拉美固定资本形成率较低的原因。 受负债发展模式、低储蓄率、高通货膨胀率等影响,拉美一直是全球利率较高的区域。 除厄瓜多尔外,其余国家的贷款利率自2013 年以来均保持在10%以上,资金成本高。 尤其是巴西、墨西哥和阿根廷贷款利率长期高企。 高利率使企业在当地的融资能力受限。 2009 年以来,中国固定资本形成率为45%左右,波动幅度较小,高于拉美地区平均水平。 中国的贷款利率自2016 年以来始终保持在4.35%,资金成本比拉美国家低。②同①。

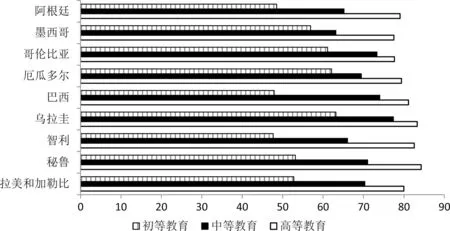

再次,拉美地区人口规模相对可观,劳动参与率稳定,但劳动力素质较低。 2000 年拉美地区总人口为5.27 亿,2011 年突破6 亿,2018 年为6.58 亿。 地区劳动参与率自1990 年以来逐年提高,自2000 年起稳定在63%上下,2018 年为62.8%。 秘鲁的劳动参与率最高(70%),其次是乌拉圭(64.1%)。 巴西、阿根廷和墨西哥三个地区性大国的劳动参与率低于拉美平均水平。制约拉美劳动力供给的主要因素是劳动力素质较低(参见图1)。 2018 年,拉美国家受过高等教育的劳动参与率只有79.97%。 其中,劳动力素质最高的是秘鲁和乌拉圭,阿根廷、哥伦比亚和墨西哥则低于拉美地区平均水平。 综合比较劳动参与率和劳动力素质两项指标,秘鲁和乌拉圭的劳动力市场供给能力强,合作潜力较大,而墨西哥和阿根廷的劳动力供给能力弱,合作潜力小。

劳动力成本方面,中国的工资水平自2006年起经历了持续10 年的迅速上涨,已达原有水平的三倍,其整体劳动力每小时收入已高于除智利外的任何拉美大国,且已达欧元区较弱成员国水平的70%左右。 具体到制造业部门,中国制造业的平均工资已于2016 年超过巴西和墨西哥等拉美上中等收入水平国家,并且正迅速赶上希腊和葡萄牙。 2005 年中国制造业工人小时工资只有1.2 美元,低于巴西、墨西哥和阿根廷三个拉美大国。 2016 年,中国的制造业小时工资上涨到3.6 美元,高于拉美地区众多国家制造业工人的水平。③欧睿国际(Euromonitor International)的数据根据国际劳工组织(ILO)、欧盟统计局(Eurostat)和各国统计机构提供的信息汇编其数据,然后将其转换为美元,并进行通胀调整。因此,无论是自然资源、资本还是劳动力,中拉产能合作均具备较大潜力。 资金供给有限及高成本限制了拉美地区的投资,而中国大量剩余的储蓄可以在拉美地区形成资本,助推重点产业发展。 此外,生产率的提高使中国制造业工资快速上升,低端制造业成本增高。 这为中拉产能合作在劳动力供给方面提供了基础,中国可以开始将劳动密集型和低技术制造业进行转移。

图1 拉美主要国家劳动力素质

(2)技术水平

技术水平是影响中拉产能合作供给潜力的关键因素之一。 拉美国家在整体创新能力、制造业能力以及出口技术水平构成上同中国存在较大差距,中拉产能合作的技术供给潜力大。

首先,拉美地区整体创新能力欠佳。 根据世界经济论坛《2019 年全球竞争力报告》,拉美国家在全球141 个国家中表现较差。 选取产业集聚、研发(R&D)支出以及专利和商标申请等指标进行对比,大多数国家的大多数指标均弱于中国。根据表2 的数据,除墨西哥外其余国家产业集聚水平低下。 而在专利申请和商标申请方面,样本国家的难度均大于中国。 拉美国家的R&D 支出明显落后于中国,秘鲁的表现最差。 值得注意的是,根据《2017—2018 年全球竞争力报告》,巴西、智利、墨西哥、乌拉圭和秘鲁等国在FDI 技术转移方面与中国能力相当,甚至比中国排名靠前。 这也反映出这些国家在吸收FDI 上较强的学习能力,为中拉产能合作提供了突破口。

表2 中国和拉美主要国家整体创新能力全球排名

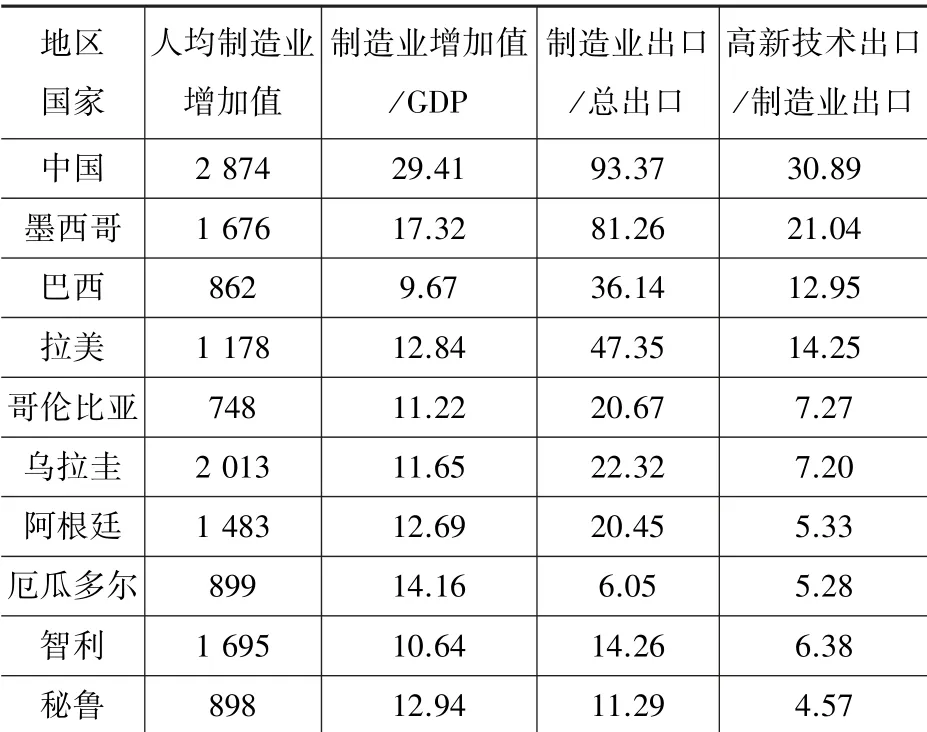

其次,拉美国家的制造业能力与中国存在较大差距,出口技术密集度低。 制造业人均增加值高意味着该国的产业发展较为成熟,而制造业增加值在国内生产总值(GDP)中的比重则反映一国的工业化程度。 制造业出口占总出口的比重以及高新技术出口占制造业出口的比重还能反映一国更注重出口还是偏重于内需。 拉美国家经历了长达50 年的进口替代工业化战略后建立了较为完善的工业体系,但由于制造业转型升级缓慢,再加上经济全球化及大宗商品需求带来的“吸引力”,多数拉美国家在人均收入尚未达到一定规模就发生“去工业化”,导致其工业竞争力差。 根据拉美国家的制造业能力指标(参见表3),拉美2018 年人均制造业增加值为1 178 美元,与中国的2 874 美元差距较大,制造业整体能力偏弱。 只有墨西哥、乌拉圭、阿根廷和智利的人均制造业增加值高于地区平均水平。 2018 年拉美制造业增加值占GDP 比重的平均值为12.84%,不到中国的一半,墨西哥在这一指标上表现较好。 拉美各国在制造业出口和高新技术出口比重上同中国差距较大。 综合四项制造业能力指标,除墨西哥外,拉美其他国家的制造业及高新技术产品的出口能力均较弱。

表3 拉美国家制造业能力(美元,%)

3.3 产品需求侧

本文使用产业结构相似系数(S)、出口潜力值(TP)和显示性比较优势指数(RCA)三个指标从整体到部门分析中国和拉美主要国家之间产能合作的潜力。 首先运用产业结构相似系数分析整体产业发展匹配度;其次利用出口潜力值估算制成品商品贸易潜力;最后通过显示性比较优势指数衡量具体制成品部门的出口竞争优势。 3 个指标相互结合,从整体到部门反映中国和拉美国家产能合作潜力。

(1)产业结构相似系数

各国产业结构差异为国际产能合作创造了空间,而相似的产业结构有利于双方合作。①张理娟等:“中国与‘一带一路’沿线国家的产业转移研究”,《世界经济研究》,2016 年第6 期,第82 页。与中国产业结构相似度高的拉美国家可通过加强产业联系实现内部纵向专业化分工和产业内贸易。一般来讲,产业结构越相似产业承接基础越好,产能合作潜力越大。 产业结构相似系数(Sab)由联合国工业发展组织(UNIDO)提出,指标构建如下:

其中,saj和sbj分别表示国家a 和国家b 总产值中j 行业产值所占份额,n 是产业中的行业数。本文用三次产业产值所占份额代替j 行业产值所占的份额衡量产业结构相似度。②根据世界银行的统计,第二产业与国际标准工业分类法(ISIC)第10~45 项相对应,含制造业在内。 其中包括采矿业、制造业、建筑业、电力、水和天然气行业中的增加值。所选样本国家与中国的三次产业结构相似系数集中于0.92 ~1.00 之间,其中,作为整体的拉美地区与中国的产业结构相似度为0.956,而厄瓜多尔(0.992)、秘鲁(0.986)、哥伦比亚(0.984) 和智利(0.981)四国与中国的产业结构相似度较高。

(2)出口潜力值

由于无法直接衡量中拉之间的产能合作规模,根据第二份《中国对拉美和加勒比政策文件》,产业投资、能源资源合作和制造业合作均涉及产能合作范畴,再加上拉美国家普遍进入新一轮“去制造业化”阶段,制造业水平低使其在制成品上的进口增加,因此可利用贸易数据衡量双方产能合作潜力。③赵东麒、桑百川:“‘一带一路’倡议下的国际产能合作——基于产业国际竞争力的实证分析”,《国际贸易问题》,2016年第10 期,第3-14 页。本文基于克里斯汀·黑尔默斯(Christian Helmers)、让-米歇尔·帕塞尔斯(Jean-Michel Pasteels)④Christian Helmers and Jean-Michel Pasteels,“Assessing Bilateral Trade Potential at the Commodity Level: An Operational Approach,” ITC Working Paper, 2006.以及赛义达·巴诺(Sayeeda Bano)提出的方法,结合中拉贸易统计特点构建显示性贸易潜力指数估算商品贸易潜力。 一般而言,中国和样本国家之间的贸易潜力可以将中国某种商品的出口总额与样本国家该类商品的进口总额相比较,取较小值,减去现有中国对其出口额,差额则为未来双方在该类商品上的贸易潜力。 对于拉美国家而言,由于中拉双方在统计方法、原产地规则和统计渠道等方面存在差别,双边贸易统计结果差异大且超出了可解释的正常范围。①吴国平、岳云霞:“中国与墨西哥双边贸易的发展趋势及其面临的主要问题”,《拉丁美洲研究》,2012 年第5 期,第3-11 页。为克服这一问题,本文用样本国家从中国进口和中国对样本国家出口值的较大值取代原指标中的第二项,能更为真实地体现中拉贸易潜力。 此外,与引力模型等传统贸易潜力估算方法相比,这一方法还可有效规避关键影响因素的制约,提高稳健性。②Sayeeda Bano, Yoshiaki Takahashi and Frank Scrimgeour,“ASEAN-New Zealand Trade Relations and Trade Potential: Evidence and Analysis,” Journal of Economic Integration, Vol. 28, No. 1,2013, pp. 144-182.具体指标构建如下:

其中,TPi是中国和样本国家在i 商品上的贸易潜力,SEi是中国i 商品的出口总额,MIi是样本国家i 商品的进口总额,ITi 是当前样本国家从中国进口i 商品的总额。 ETi是当前中国对样本国家i 商品的出口总额。 根据联合国商品贸易统计数据按照SITC 第三版分类标准,拉美国家在产能合作中对中国的产品需求集中在其中的5~8类商品,即化学品和相关制品(SITC5)、根据原材料种类划分的制成品(SITC6)、机械以及运输设备(SITC7)、杂项制品(SITC8)。 其中SITC5 和SITC7 属于资本或技术密集型制成品,SITC6 和SITC8 则属于劳动密集型制成品。 经计算(参见表4),无论是拉美地区还是具体国家,中国对其资本或技术密集型制成品出口潜力均大于劳动密集型制成品,墨西哥、巴西和阿根廷合作潜力最大。

表4 中国对拉美国家制成品出口潜力值(亿美元)

(3)显示性比较优势指数

显示性比较优势指数(Revealed Comparative Advantage,简称RCA)最早由巴拉萨(Balassa)在1965 年提出,计算某个国家在某种商品出口相对于世界出口的比较优势,体现该国的贸易专业化程度,可衡量产业国际竞争力。 基于这一指标,本文构建双边显示性比较优势指标,通过相对RCA 值衡量一国在某种商品上相对于另一国的比较优势。③于津平:“中国与东亚主要国家和地区间的比较优势与贸易互补性”,《世界经济》,2003 年第5 期,第33 页。具体指标构建如下:

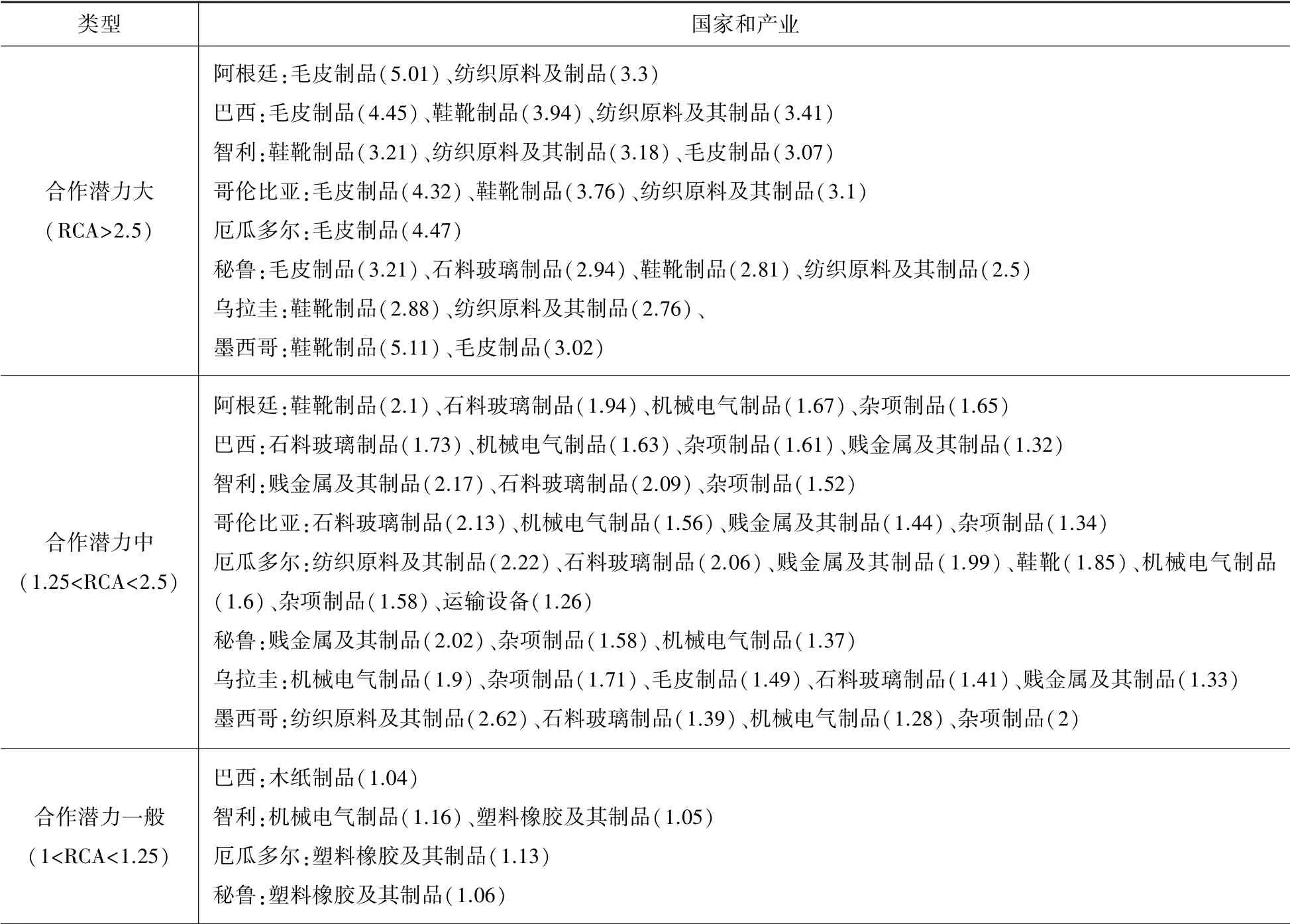

其中,Xabj是中国对样本b 国出口j 商品总额,Xab是中国对样本b 国出口总额,Xawj是中国对世界出口j 商品总额,Xaw是中国对世界出口总额。 RCA 值越大表示双方合作潜力越大。RCA>1 表示中国j 产品对b 国有显示性比较优势,RCA>2.5 表示合作潜力大,1.25<RCA<2.5表示合作潜力中等。 本文前一部分计算出口潜力值时,基于SITC 一位编码量化了中国和样本国家在制成品方面的贸易潜力,这里再次进行细分,使用HS 两位编码将贸易商品分为16 个种类。 其中,厄瓜多尔有8 类产品同中国的合作潜力在中等以上,巴西、哥伦比亚、秘鲁和乌拉圭均有7 类,而阿根廷、智利和墨西哥则有6类。 具体产业方面,毛皮制品、纺织原料及其制品和鞋靴制品是中国与拉美国家开展产能合作潜力值超过2.5 国家数量最多的三类产品,均属劳动密集型产业。 除运输设备外,中国与样本国家在其余制造业产品上的合作均具备一定潜力(参见表5)。

表5 中国与拉美国家具体产品比较优势(RCA 值)

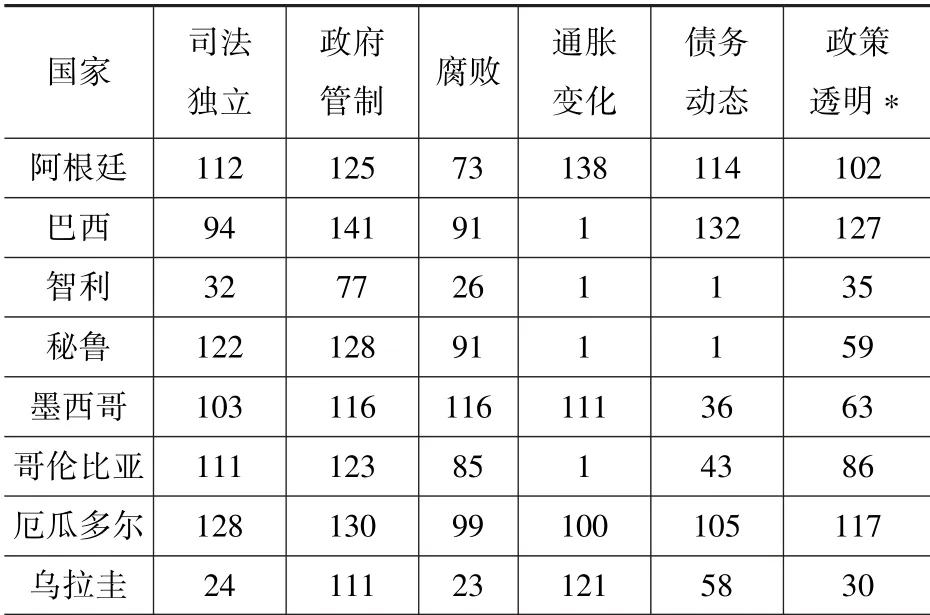

3.4 政治经济环境

制度是指具有外部强制性的正式行为规则,包括宪法、法律、规定、条例、章程、政策等,是限制中拉产能合作潜力的重要因素。 根据世界经济论坛“全球竞争力”指标(参见表6),选取司法独立、政府管制、政策透明和腐败4 项政治环境指标以及通货膨胀、债务这两个经济环境指标分析潜在风险。 其中,智利和乌拉圭政治经济环境较为优越,尤其是独立的司法系统和较低的腐败发生率为中国和其产能合作提供了保证。 其余国家政治制度环境均不理想,将成为未来中拉产能合作最大的风险点及制度性障碍。 例如,多个拉美国家有强制国有化的历史案例。 受经济民族主义思潮的影响,政府强行将自然资源等收归国有,这将打乱外国投资计划,影响对未来的投资和经济增长前景。 对于中拉产能合作来说,如何在具体操作中规避制度风险是将中拉产能合作潜力扩大的必要前提。

表6 拉美主要国家制度指标全球排名

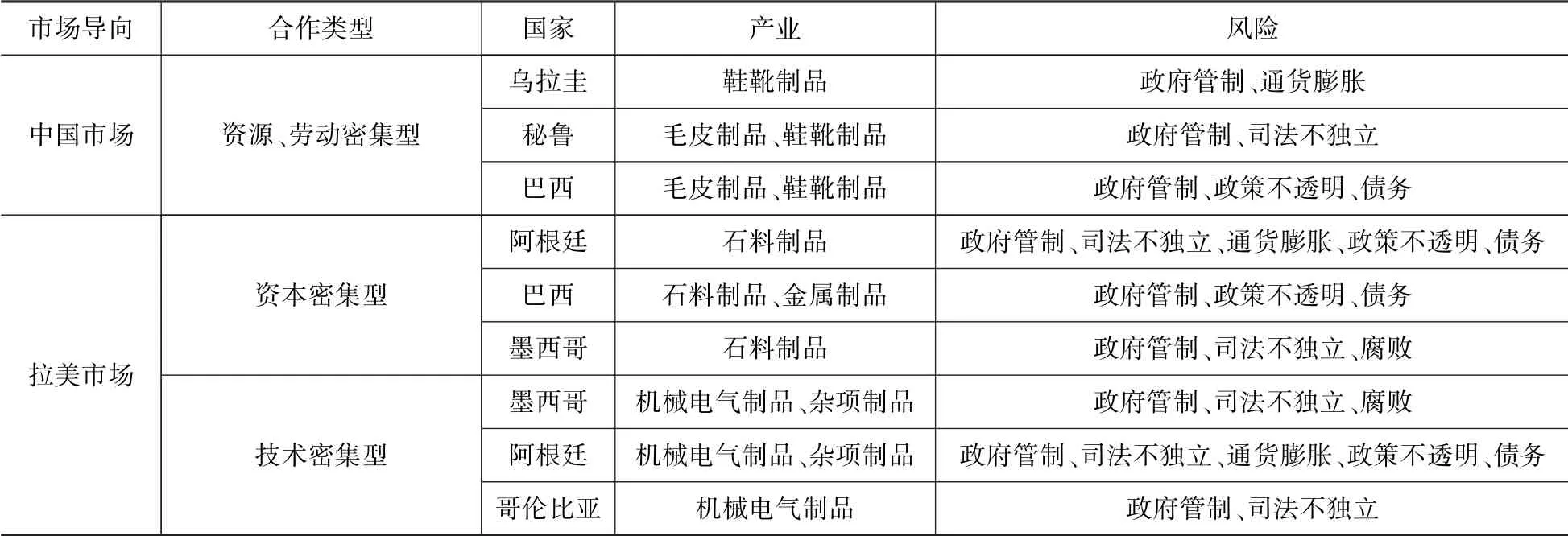

可见,拉美不同国家在不同产业上和中国进行产能合作的潜力不同,面临的风险也不一样。 产能合作要求中国的产业优势和资金优势与对象国的需求相结合,以提高其自主生产和发展能力。 综合不同国家在要素供给侧的指标和产业结构相似指数,可以确定不同市场导向的优先合作国,接着以出口潜力值和显示性比较优势指数进行细分,则可对不同产业同中国进行产能合作的潜力进行区分。 最后,根据各国政治经济环境指标,列出中国同不同国家进行产能合作时需要特别注意的风险点。

表7 不同国家同中国进行产能合作的潜力和风险

四、结 论

本文在发展经济学新发展观理论下对“一带一路”建设背景下的中拉产能合作进行了理论和实证分析,认为这是全球价值双循环背景下南南合作新范式,在中国和拉美国家之间形成一个新的经济循环。 中国通过贸易和投融资两种形式将成熟的制造业生产能力转移到拉美地区,帮助拉美国家建立更加完整的工业体系,提高其加工和制造能力,带动这些国家的产业升级和经济发展。 由于拉美国家在资源禀赋和技术水平等方面特点迥异,产业结构基础不同,各国与中国在产能合作上的潜力存在差异,这就需要对国别和产业合作进行分类,主要结论如下。

第一,墨西哥、巴西和阿根廷等地区大国可作为中拉产能合作的重点国家。 综合各项指标,墨西哥、巴西和阿根廷产业基础好、制造业发展水平较高,再加上生产要素禀赋水平高以及具备一定的技术水平,能够更好地同中国进行产能合作。

第二,需要对不同国家不同产业的产能合作进行区分。 根据实证结果,巴西、秘鲁、乌拉圭等国的资源禀赋更加符合中国的需求,且同中国的贸易具有相对比较优势,向中国出口的潜力较大,尤其是矿产资源勘探开发及加工冶炼、油气产品勘探开发等资源密集型产业以及鞋靴等轻工业,可重点开发以中国市场为导向的合作内容;智利、秘鲁、厄瓜多尔、乌拉圭和哥伦比亚等国同中国的产业结构相似度高,国内机械电气设备、信息技术等资本和技术密集型制造业进口需求大,可成为以拉美国家本土市场为导向的重点合作国。

第三,投资是扩大中拉产能合作规模最重要的方式。 中国在“1+3+6”务实合作框架下确立了中拉贸易投资两个十年目标。 以2015 年为起点,力争10 年内双方贸易额达到5 000 亿美元,双方投资存量达到至少2 500 亿美元。 相较于贸易目标,投资目标更易实现。 目前,中国企业在拉美85%左右的投资集中在能源和矿产等领域,制造业合作相对滞后。 随着中拉产能合作的逐步扩大以及拉美各国在FDI 技术转移方面较强的吸收能力,投资将成为扩大中拉产能合作最重要的方式,投资形式也将实现多元化。

拉丁美洲是中国海外投资较晚开发的地区,进入拉美的中国企业尚未经历一个完整经济波动周期对市场的考验,对拉美各国的投资环境,特别是当地环保、劳工、社区、商业规则情况了解程度不够深,无法有效应对和处理相关问题。 因此,“一带一路”建设背景下的中拉产能合作尽管前景广阔,还需注意各种风险。 基于本文的研究结论,提出如下政策建议:一是与更多拉美国家签署政府间合作协议,使中拉产能合作上升至国家发展战略层面,确保政府换届和政党轮流执政不影响合作大方向。 二是确立中拉产能合作的重点国家,以点带面。 在中国与拉美大国尚未签署政府间产能合作协议情况下,中国可先选取巴西、墨西哥和阿根廷等地区大国的代表性项目进行合作,通过项目带动整体,通过重点国家带动整个拉美地区。 三是需重点关注汇率风险。 国家层面应建立拉美国家货币风险预警机制,及时向企业发出预警信号,企业层面则应该采取有效的金融衍生品工具,对冲风险。 四是要对合作对象国的营商环境有所把握。 大部分拉美国家宏观经济波动大、税收制度复杂、劳工保护条例僵化、政府腐败程度较重,这种相对复杂的营商环境提高了企业的潜在经营成本,这就需要企业提前做足功课。 中国可以通过与有关拉美国家签订投资保护、避免双重征税等协定,帮助企业投资拉美创造良好环境。

猜你喜欢

英语文摘(2022年12期)2022-12-30

文苑(2020年7期)2020-08-12

疯狂英语·读写版(2019年5期)2019-09-10

环球时报(2018-11-21)2018-11-21

中华儿女(2017年19期)2017-10-26

现代企业(2016年10期)2016-11-25

儿童故事画报(2016年4期)2016-06-24

儿童故事画报(2016年4期)2016-06-24

公共外交季刊(2013年4期)2013-08-15