终极控制权、现金流权与自利性业绩归因

2020-03-04 11:05张靖李定辰李常洪

会计之友 2020年3期

关键词:家族企业

张靖 李定辰 李常洪

【摘 要】 公司年度报告作为上市企业披露信息的重要工具,对中小投资者意义重大。企业会在董事会报告部分进行自利性业绩归因。为了研究终极控制人的控制权、现金流权对自利性业绩归因的影响,文章以上市家族企业为样本,使用内容分析法逐一分析公司年度报告,获得自利性业绩归因倾向变量。基于相关文献研究和理论基础,提出假设并进行实证检验。研究结果表明:终极控制人控制权、现金流权与自利性业绩归因倾向均呈倒U型关系,终极控制人现金流权与控制权的分离程度与自利性业绩归因倾向呈正相关关系。

【关键词】 终极控制权; 现金流权; 两权分离度; 自利性业绩归因; 家族企业

【中图分类号】 F276.5 【文献标识码】 A 【文章编号】 1004-5937(2020)03-0077-04

一、引言

公司年度报告作为企业披露信息的重要工具,对中小投资者及其他利益相关者意义重大。年度报告信息披露有两种形式:一是年度报告的财务报告部分,表现为财务形式;二是年度报告的董事会报告部分,表现为非财务形式。上市家族企业作为一种家族和企业重叠的特殊组织结构,终极控制人对企业的重要决策实施有着推动作用。年度报告作为企业与外界沟通的重要媒介,会受到重点关注。随着我国相关法律制度的完善,企业对财务信息操纵的违约成本增加,其行为得到一定程度遏制,因此企业增加了对非财务信息的关注度,并在董事会报告部分从事印象管理,进行自利性业绩归因,将好的绩效更多归因于内部因素,将不好的绩效更多归因于外部因素。本文关注终极控制人对年度报告非财务信息操纵的影响。

学者们关于终极控制人影响年度报告的研究主要集中在对财务信息操纵上。高燕[ 1 ]认为终极控制人的现金流权和控制权都与盈余管理呈倒U型,现金流权和控制权的过高或过低都会降低盈余管理,两权分离程度会正向影响盈余管理。学者们在此基础上进行了更细化的研究。袁振超和王生年[ 2 ]以股权分置改革为背景,研究发现终极控制人现金流权的增加会提高盈余质量,中小投资者的利益得到一定的保护,终极控制人的控制权比例和两权分离程度均与盈余质量呈负相关。陈建林和刘天溶[ 3 ]以上市家族企业为样本研究政治关联的调节作用,发现政治关联对两权分离度与盈余管理之间的关系进行负向调节。邵毅平和徐潇[ 4 ]则发现机构持股比例会降低终极控制权对盈余管理的促进作用。终极控制人对财务信息操纵和非财务信息操纵作为年度报告操纵的两种表现形式,具有共同的驱动力——实现终极控制人利益最大化。相關研究也从不同方面证实了两者的关系。Aerts和Cheng[ 5 ]以中国招股说明书中的因果解释为研究对象,发现盈余管理和叙事印象管理存在关联性,较强的盈余管理和较强的自信因果披露有关。孙蔓莉和郑天娇[ 6 ]以煤炭价格上涨为背景,认为该行业自利性业绩归因程度与盈余管理呈正相关关系。

借鉴相关研究,本文从终极控制人控制权、现金流权、两权分离程度出发,研究其对年报非财务信息操纵的影响,丰富了终极控制人对年度报告影响的研究。

二、理论分析与研究假设

(一)终极控制权对自利性业绩归因的影响

在终极控制人的控制权比例较低时,董事会对其制约较大,监督作用较强,终极控制人对非财务信息的操纵成本较高,为了私利进行掩饰的可能性较低,终极控制人和其他股东利益趋同一致,自利性业绩归因程度较低。

当终极控制人的控制权比例增加时,家族企业为了获取私人利益,不顾其他股东的利益。终极控制人作为高层管理者的一部分,董事会执行的监督活动通常被忽视。当公司业绩下降或者不利于企业的其他信息时,终极控制人可以利用他们相对于小股东拥有的信息优势,对年度报告业绩归因进行掩饰,蒙蔽中小投资者,自利性业绩归因程度较高。

但当终极控制人控制权比例超过一定范围,如果继续追求控制权利益,不仅会损害中小投资者的利益,而且会造成公司价值的受损,严重影响自身利益。终极控制人有意愿维护公司利益,确保非财务信息披露的准确性和客观性,提高信息披露质量,控制权的激励效应占主导。上市家族企业终极控制人会充分利用控制权,维护家族声誉和公司利益,降低自利性业绩归因倾向。因此提出以下假设:

假设1:终极控制人控制权比例与自利性业绩归因倾向呈倒U型关系。

(二)现金流权对自利性业绩归因的影响

当终极控制人的现金流权在较低的范围时,董事会、监事会等对其监督更有效,对上市公司年度报告财务信息和非财务信息操纵的能力受到限制,自利性业绩归因程度较低。随着终极控制人现金流权的比例增加,第二类代理冲突加剧,壕沟防守效应居于主导地位。终极控制人为了自身效用最大化,降低报告披露质量。当超过一定范围时,会促进终极控制人与中小股东利益一致,现金流权的大小代表了终极控制人与中小投资者的一致性,终极控制人想要获取私人收益,进行非业务信息操纵,他们付出的成本增加。并且家族企业所有者为了家族企业的持续发展,会加强社会情感财富保护,降低对年度报告的非财务信息操纵,保护企业和家族的声誉。因此提出以下假设:

假设2:终极控制人现金流权比例与自利性业绩归因倾向呈倒U型关系。

(三)两权分离对自利性业绩归因的影响

我国上市家族企业所有权和控制权的分离度在东亚最高[ 7 ]。中国家族控股上市公司终极控制人的现金流权和控制权的分离程度越大,公司自愿性披露程度越低[ 8 ]。提高信息不对称水平和代理成本,会更容易造成隧道效应和其他道德风险活动[ 9 ]。

终极控制人的控制权对公司决策的制定影响较大,但利益是根据终极控制人的现金流权分配,当终极控制人现金流权和控制权的分离程度较大,终极控制人与中小投资者相比付出的成本更高,成本与收益不相匹配,终极控制人获取私人收益的动机加剧。一些中小投资者虽然拥有股份,但他们并不具备公司具体决策权,而是委托终极控制人对公司进行管理,并且中小投资者无法对终极控制人进行有效制约和监督,随着终极控制人两权分离程度的增加,终极控制人为了获取私人收益而付出的成本降低,他们有动机又有能力做出损害中小投资者和其他利益相关者的行为。因此提出以下假设:

假设3:终极控制人两权分离程度与上市公司自利性业绩归因倾向呈正相关关系。

三、实证研究

(一)样本选择与数据来源

本文基于国泰安的民营上市公司数据库(2014年度)选择上市家族企业,选择标准借鉴苏启林和朱文[ 10 ]的研究:最终控制者能追踪到自然人或家族;最终控制者直接或间接持有的公司必须是被投资上市公司第一大股东。本文遵循以下原则剔除样本:第一,终极控制股东控制权在10%以下;第二,终极控制人家族所有权在5%以下;第三,企业发起上市为国家控股;第四,2013年及以后上市的公司和目前已经退市的;第五,ST企业。共获得样本数量982个,剔除变量缺失的样本,最终实际使用样本数据790个。

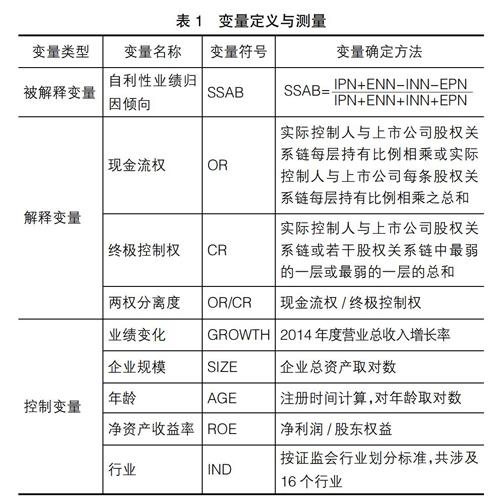

(二)变量选取

1.被解释变量

本文被解释变量为自利性业绩归因倾向。不同类型的上市公司,讨论分析部分的标题有所不同,在沪市A股上市的企业研究的部分是董事会报告中的董事会关于公司报告期内经营情况的讨论与分析,在深市A股上市的企业和中小板上市企业研究的部分是董事会报告部分的概述和主营业务分析,创业板上市的企业是董事会报告的管理层讨论与分析部分。本文内部原因主要与企业的技能、组织和策略有关,属于可控因素。内部正面归因(IP)主要包括企业员工齐心协力、努力开拓渠道和市场、创新营销方式、产品结构调整、董事会的正确决策和领导、加强管理和成本管控、经营策略先进、开发新产品、抓住市场机遇等积极因素。内部负面归因(IN)主要包括债务纠纷、企业改革阵痛、管理弊端的显现、产品缺乏市场竞争优势、新产品开发没有实质性进展等消极因素。外部原因主要涉及企业外部变化的环境、政府和第三方问题等。外部正面归因(EP)主要涉及行业的整体增长、国内外经济复苏及行业复苏、政府补助增加及税收优惠政策、国家对行业的支持等积极的外部因素。外部负面归因(EN)主要有市场低迷、原材料价格大幅波动、行业竞争激烈、整体经济增速降低、政府补助减少等消极因素。本文借鉴孙蔓莉等[ 11 ]提出的自利性业绩归因指数SSAB(Self Serving Attribution Bias),进行被解释变量度量。

SSAB=■

其中,IPN表示内部正面归因字数,ENN表示外部负面归因字数,INN表示内部负面归因字数,EPN表示外部正面归因字数。

2.解释变量

本文上市家族企业终极控制人采用的是国泰安数据库整理的资料,终极控制人包括终极控股股东的家族成员及其一致行动人。解释变量有三个:终极控制权、现金流权和两权分离程度。

3.控制变量

根据相关研究,本文对业绩变化、企业规模、企业年龄、净资产收益率、行业进行控制。

上述变量具体定义如表1所示。

(三)实证检验与结果分析

1.描述性统计

表2提供了描述性统计,上市家族企业自利性业绩归因倾向指数平均为0.7411,说明家族企业自利性业绩归因倾向程度较高。家族上市公司的终极控制人现金流权比例平均为35.41%,股权集中度较高。终极控制人的控制权要高于现金流权,两权分离度最高的企业1单位的控制权仅需要0.1573单位的现金流权。企业在业绩增长方面差别很大,最高增加了5.8倍,最低下降了64.93%。

■

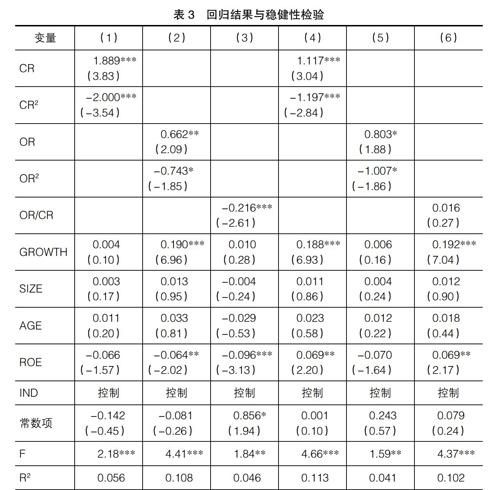

2.回归结果与分析

表3中回归结果(1)是终极控制权与自利性业绩归因倾向的关系。CR的系数为1.889,在0.01的水平显著,CR2的系数为-2.000,在0.01的水平显著,说明终极控制人的控制权与自利性业绩归因倾向之间存在倒U型关系。终极控制人控制权较低时,公司内部治理机制对其制约较大,为了私利进行印象管理的可能性较低,自利性业绩归因倾向较低。随着控制权的增加,壕沟防守效应加剧,他们会采取内部交易等方式侵占中小投资者的利益,利用信息不对称对年度报告进行印象管理,自利性业绩归因倾向提升,但当终极控制人的控制权超过一定值时,终极控制人与中小投资者利益一致,控制权的激励效应占主导,降低对业绩归因的操纵。

回归结果(2)是现金流权与自利性业绩归因倾向的关系。OR的系数为0.662,在0.05的水平显著,OR2的系数为-0.743,在0.1的水平显著,表明现金流权与自利性业绩归因倾向呈倒U型关系。终极控制人現金流权较低时,公司的内部治理机制会使终极控制人降低对年度报告的信息操纵。随着现金流权的增加,终极控制人会为了巩固地位和维护自身利益,加强对年度报告的业绩归因操纵,自利性业绩归因倾向增加。企业的声誉也关乎家族的荣誉,当现金流权超过一定范围时,家族会更深程度地参与企业管理,强化长期目标导向,他们会降低对年度报告的信息操纵,保护社会情感财富。

回归结果(3)是终极控制权和现金流权的分离程度与自利性业绩归因倾向的关系。OR/CR的系数为-0.216,在0.01的水平显著,因此两权分离度越大,自利性业绩归因倾向越强。两权分离程度越高,终极控制人获得私人利益付出的成本越低,他们有动机也有能力做出损害中小投资者利益的行为,并且为了掩饰掠夺行为,会对非财务信息进行掩饰。

3.稳健性检验

进行稳健性检验进一步验证本文的假设,将被解释变量改为Jayamohan等[ 12 ]使用的内部正面归因占总体归因的比例进行自利性归因倾向衡量,但仍使用的是归因字数的占比,而不是作者提出的归因事件数的占比。稳健性检验回归结果如表3(4)、(5)、(6)所示。由结果可知,终极控制权、现金流权分别与内部正面归因倾向呈倒U型关系,进一步证实了本文的假设1和假设2,但没有发现两权分离度与内部正面归因倾向间的显著关系。

四、研究结论与建议

本文以2014年上市家族企业为样本,采用790份年度报告来分析自利性业绩归因倾向,研究终极控制人控制权、现金流权以及两权分离度与自利性业绩归因倾向之间的关系。研究结论如下:(1)终极控制人控制权与自利性业绩归因倾向呈倒U型关系。(2)终极控制人现金流权与自利性业绩归因倾向呈倒U型关系。(3)终极控制人现金流权与控制权的分离程度会加剧自利性业绩归因行为。

从本文研究可以看出公司存在一定程度的自利性业绩归因。作为中小投资者,特别是不具有会计专业背景的中小投资者,在分析公司业绩解释变化时,可以通过公司终极控制人的相关情况进行预判。终极控制权与现金流权过高或过低均会导致自利性归因程度较低,若两权分离度较高则会导致自利性归因程度偏高。当然这仅仅是一个角度,分析时也可以增加对同一行业企业的年报阅读,会更清楚了解整体行业环境和趋势,对关注企业的行业环境描述会有进一步的理解。具有一定会计专业背景的中小投资者,在关注财务信息披露的同时,对非财务信息的内容可进行一定程度的验证,以最大程度降低投资风险。●

【参考文献】

[1] 高燕.所有权结构、终极控制人与盈余管理[J].审计研究,2008(6):59-70.

[2] 袁振超,王生年.终极控制权、现金流权与盈余质量:来自我国A股上市公司的实证研究[J].广西财经学院学报,2010,23(2):60- 66.

[3] 陈建林,刘天溶.政治关联、两权分离与盈余管理:基于中国上市家族企业的实证研究[J].南京审计大学学报,2016,13(3):56-64.

[4] 邵毅平,徐潇.终极控制权、机构持股与公司盈余管理[J].会计之友,2016(4):48-54.

[5] AERTS W, CHENG P. Causal disclosures on earnings and earnings management in an IPO setting[J].Journal of Accounting & Public Policy,2011,30(5):431-459.

[6] 孙蔓莉,郑天娇.盈余管理对自利性业绩归因的促进作用研究:以煤炭价格上涨为背景[J].财务研究,2016(2):25-32.

[7] 谷祺,邓德强,路倩.现金流权与控制权分离下的公司价值:基于我国上市家族公司的实证研究[J].会计研究,2006(4):30-36.

[8] 马忠,吴翔宇.金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验验证[J].会计研究,2007(1):44-50.

[9] LIN C,MA Y, MALATESTA P, et al. Ownership structure and the cost of corporate borrowing[J].Journal of Financial Economics,2011,99(1):1-23.

[10] 蘇启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003(8):36-45.

[11] 孙蔓莉,王竹君,蒋艳霞.代理问题、公司治理模式与自利性业绩归因倾向:基于美、中、日三国的数据比较[J].会计研究,2012(1):68-74.

[12] JAYAMOHAN P, MCKELVIE A, MOSS T W. Blame you, blame me: exploring attribution differences and impact in family and nonfamily firms[J].Family Business Review,2017,30(3):284-308.

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

时代人物(2019年27期)2019-10-23

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

市场周刊(2017年1期)2017-02-28

中欧商业评论(2016年6期)2016-12-29

现代财经-天津财经大学学报(2016年2期)2016-12-01

新民周刊(2016年44期)2016-11-22

财经界(学术版)(2015年20期)2015-12-23